1. Tổng quan

Bài viết hướng dẫn về hệ thống các chỉ số phân tích tài chính trên phần mềm AMIS Kế toán, giúp doanh nghiệp đánh giá và hoạch định tài chính hiệu quả.

Nội dung bài viết bao gồm: giới thiệu các chỉ số phân tích tài chính, hướng dẫn thiết lập tiêu chuẩn đánh giá sức khỏe doanh nghiệp, và giải thích ý nghĩa của từng chỉ số tài chính.

2. Các bước thực hiện

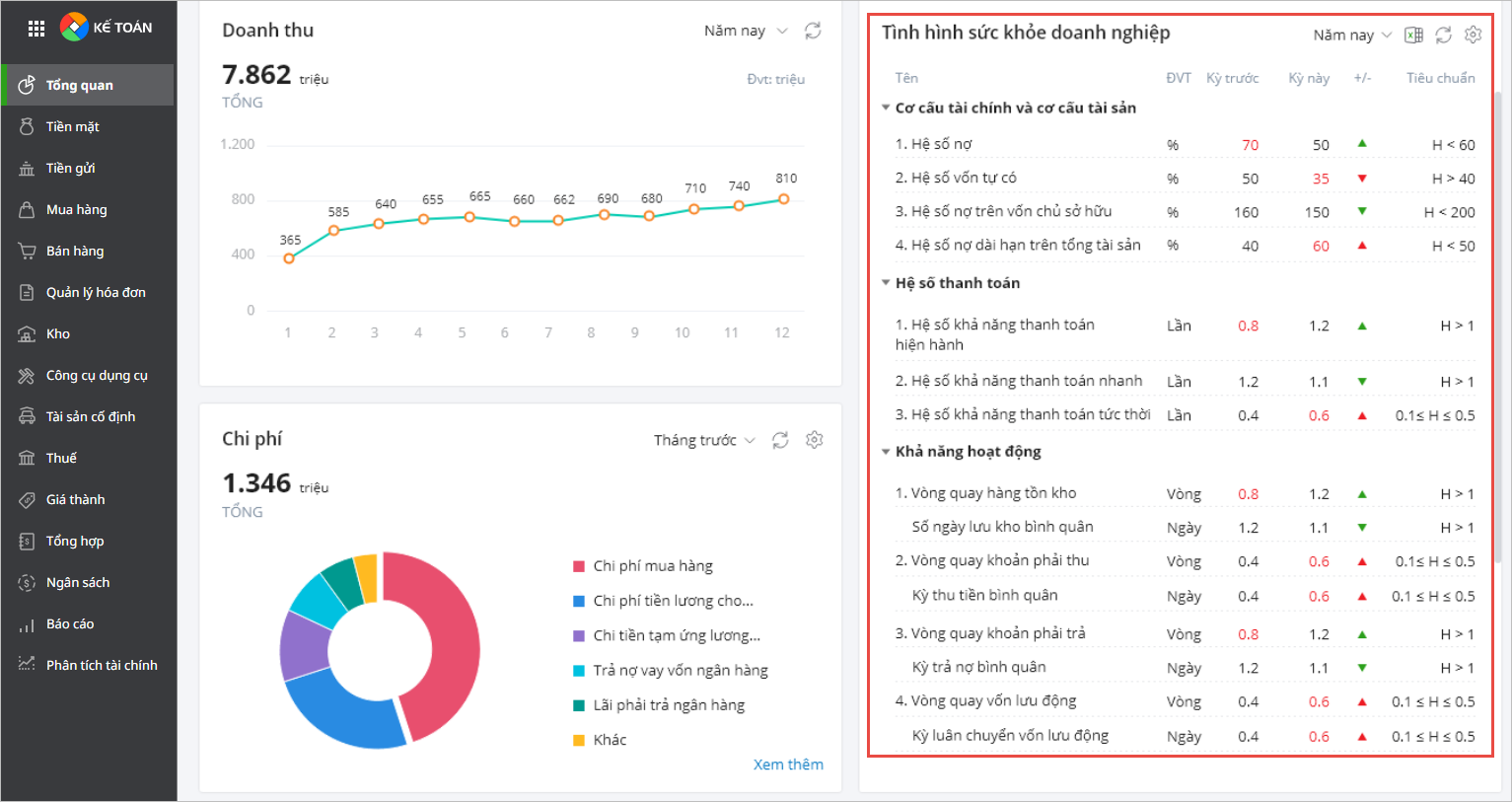

Bước 1: Vào phân hệ Tổng quan hoặc phân hệ Phân tích tài chính. Mở báo cáo tình hình sức khỏe doanh nghiệp

- Các chỉ số phân tích tài chính được hiển thị trên giao diện Tổng quan của phần mềm:

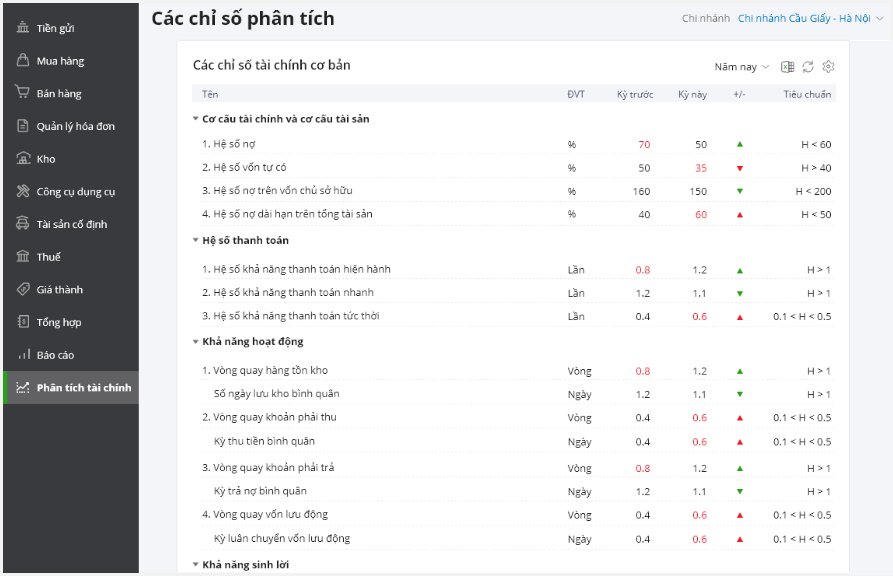

- Hoặc trên phân hệ Phân tích tài chính:

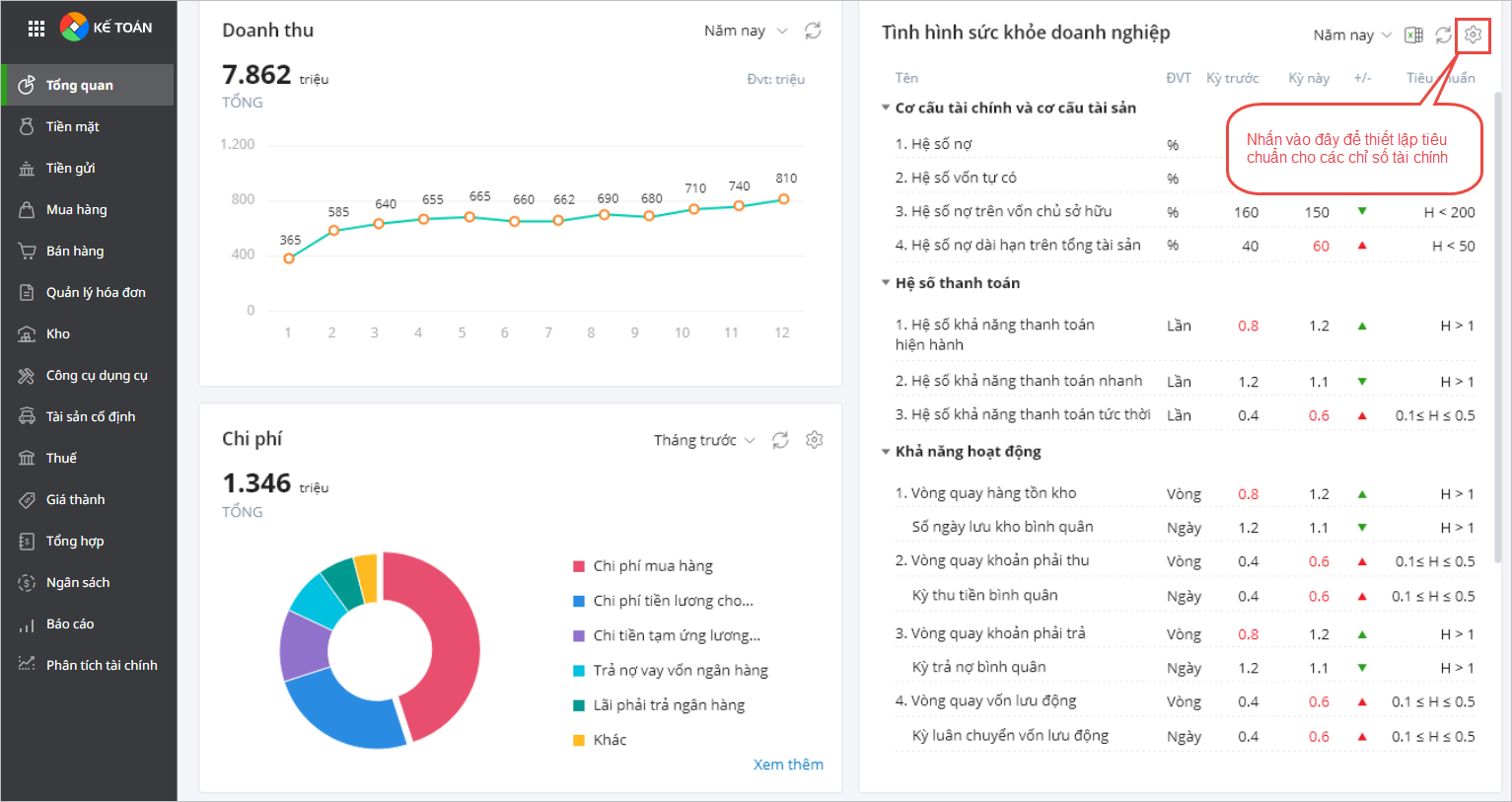

Bước 2: Thiết lập tiêu chuẩn đánh giá sức khỏe doanh nghiệp

Phần mềm cho phép thiết lập các chỉ số tiêu chuẩn phù hợp với từng doanh nghiệp. Hệ thống sẽ căn cứ vào tiêu chuẩn đã thiết lập, những chỉ số không đạt tiêu chuẩn sẽ được phần mềm tự động báo đỏ để doanh nghiệp dễ dàng nhận biết và điều chỉnh kịp thời.

- Trên giao diện các chỉ số phân tích tài chính, nhấn vào biểu tượng hình bánh răng để thiết lập tiêu chuẩn cho các chỉ số:

- Chương trình hiển thị giao diện Thiết lập tiêu chuẩn đánh giá sức khỏe doanh nghiệp, người dùng thực hiện điền tiêu chuẩn cho từng chỉ số sau đó nhấn Đồng ý để lưu lại thiết lập tiêu chuẩn.

3. Ý nghĩa của các chỉ số tài chính

3.1. Cơ cấu tài chính và cơ cấu tài sản

3.2. Hệ số thanh toán

3.3. Khả năng hoạt động

3.4. Khả năng sinh lời

|

Lượt xem: 1.359