Xem video hướng dẫn thực hiện

Tải phim giới thiệu tại đây.

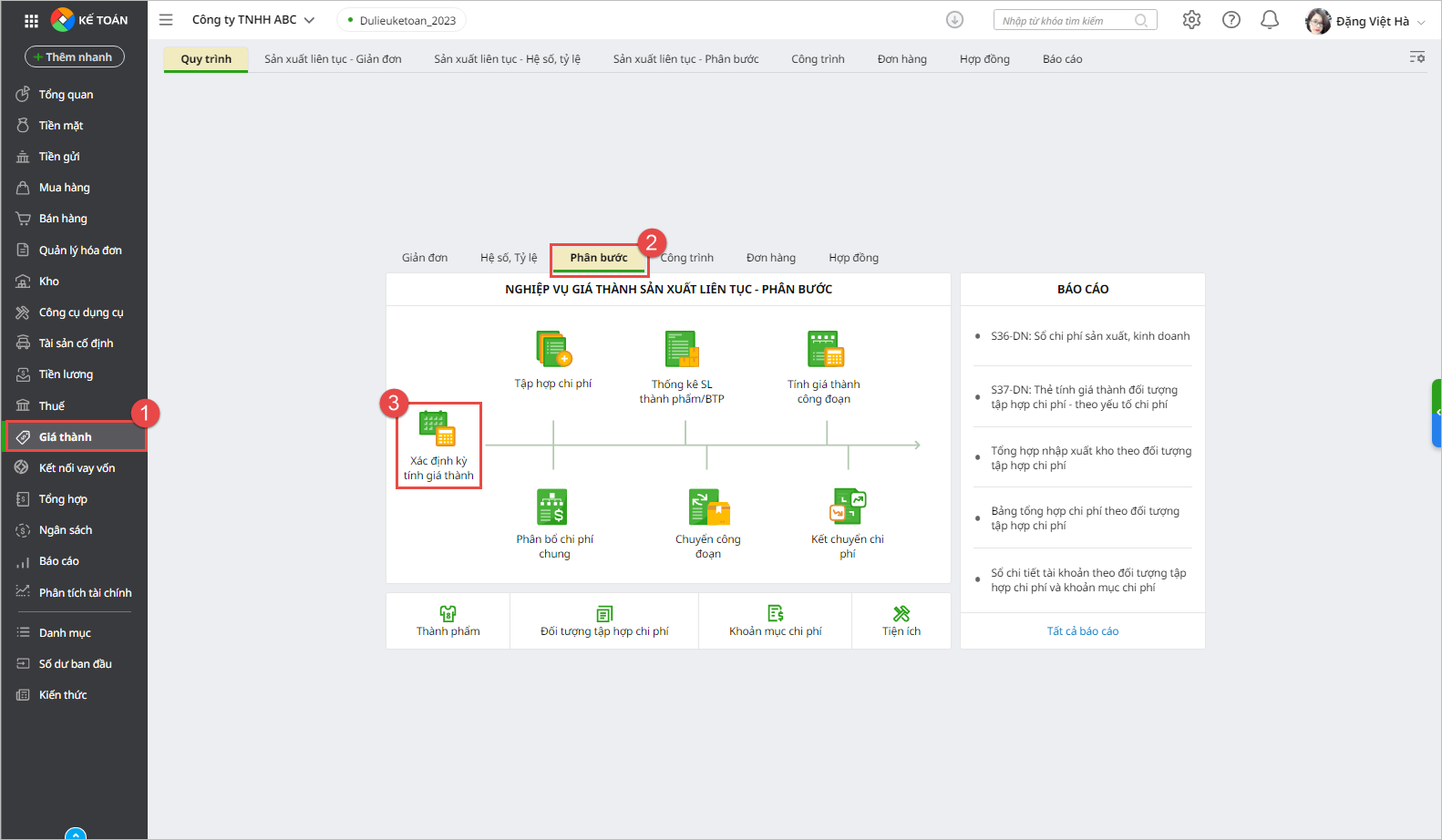

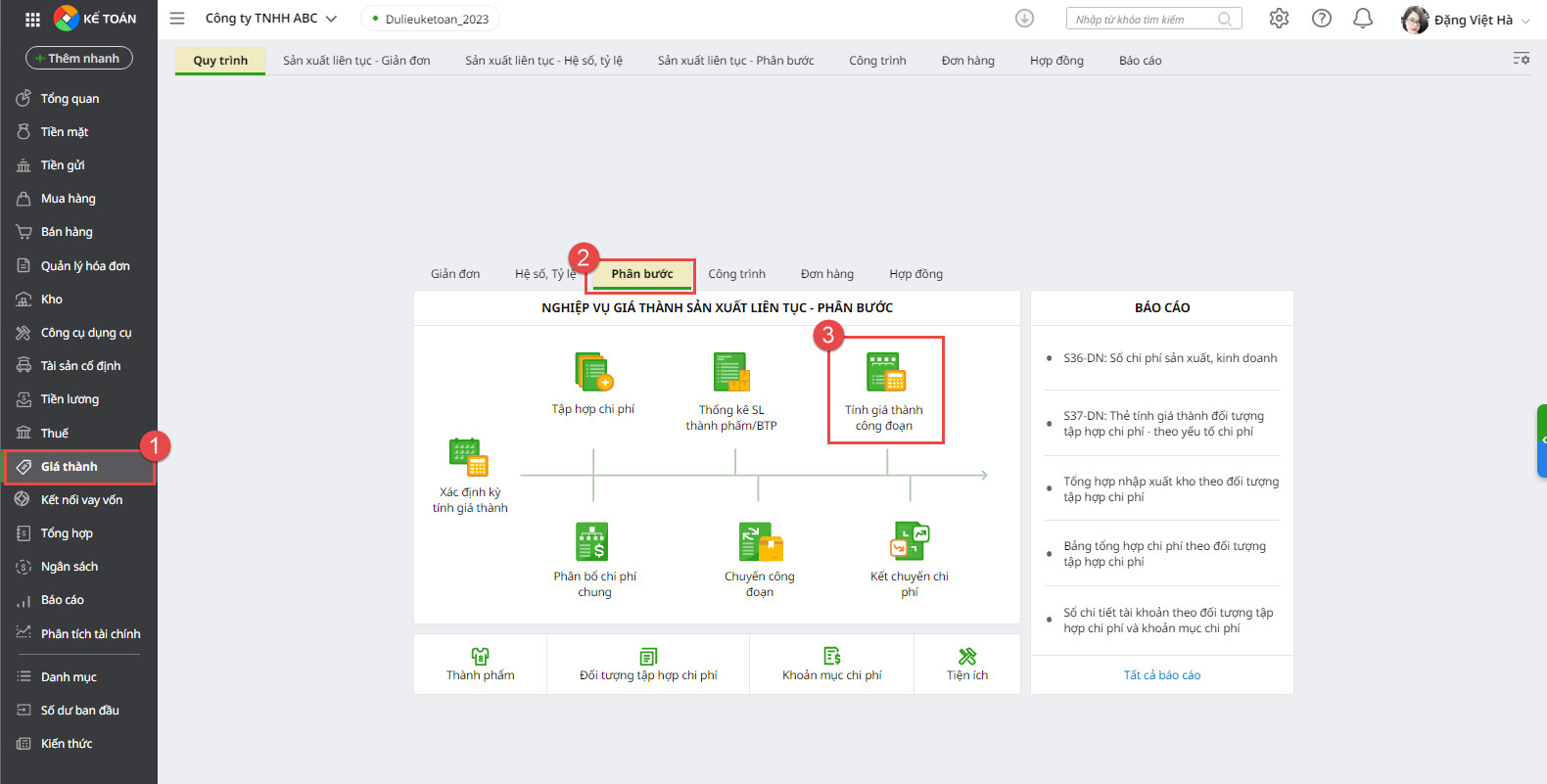

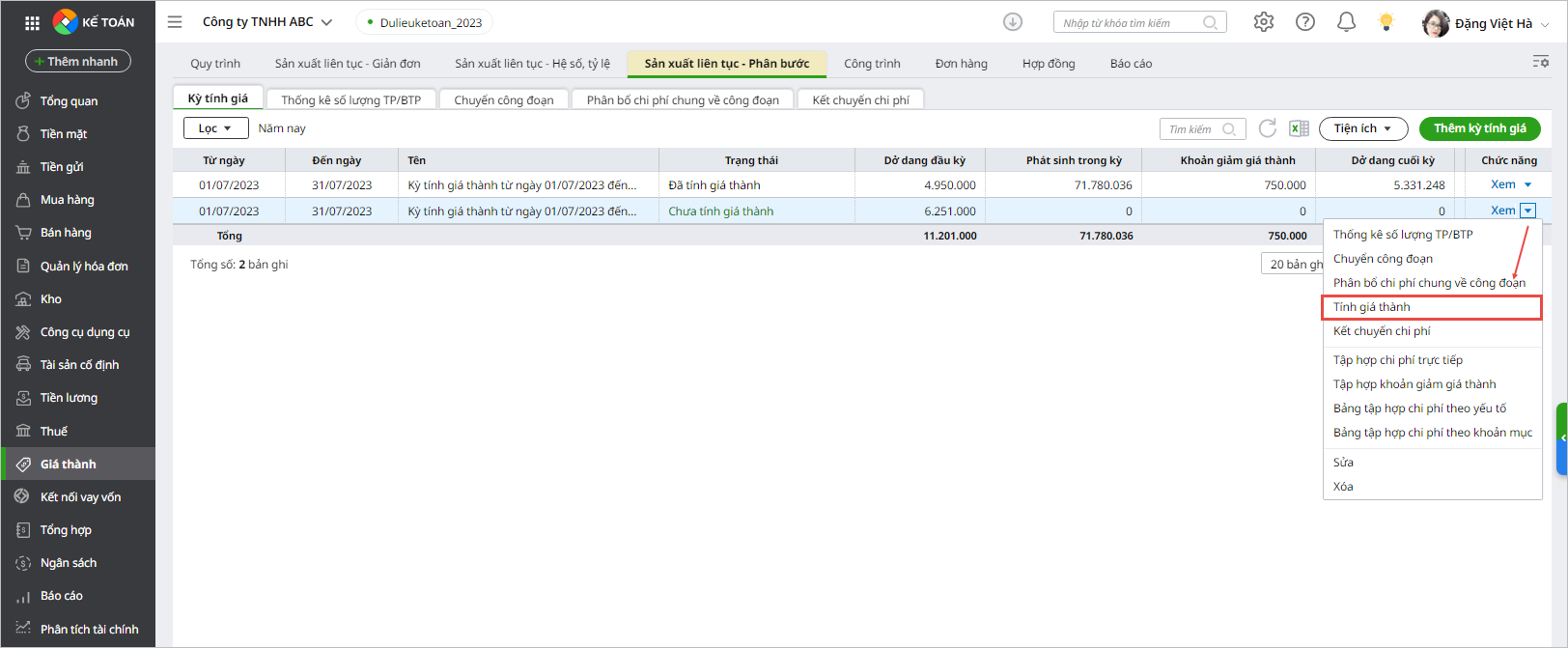

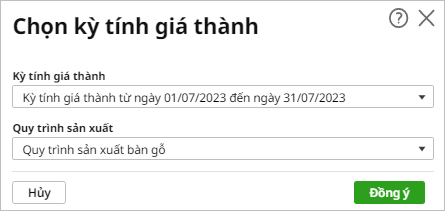

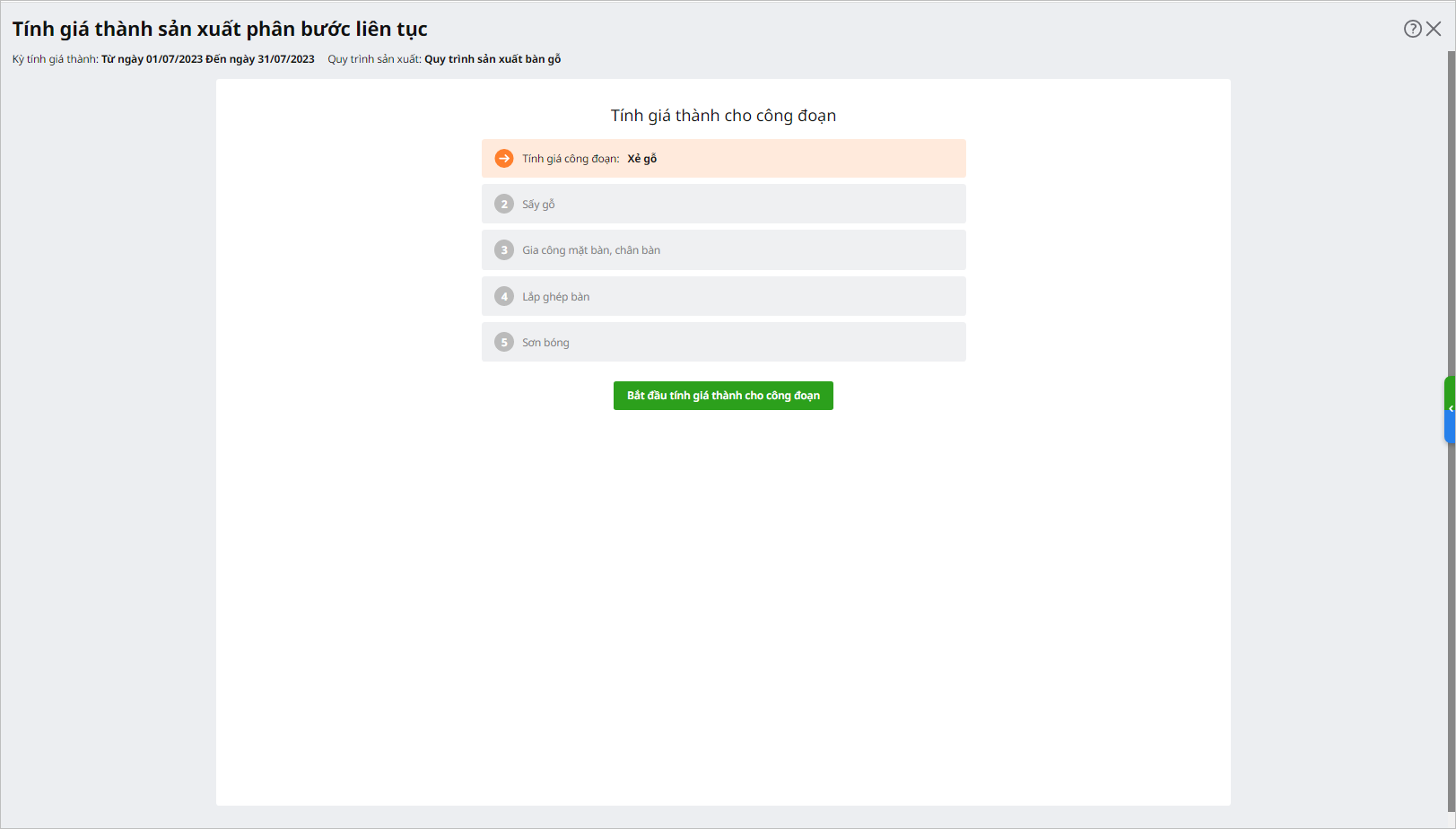

3. Các bước thực hiện

Lưu ý:

- Nghiệp vụ tính giá thành sản phẩm theo phương pháp phân bước liên tục chỉ áp dụng cho dữ liệu áp dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC và Thông tư 99/2025/TT-BTC .

- Khi thực hiện tính giá thành sản phẩm theo phương pháp phân bước liên tục, anh/chị sẽ không quản lý được số lượng thành phẩm nhập kho, xuất kho của các công đoạn ban đầu mà chỉ quản lý được số lượng của các thành phẩm cuối cùng trên các báo cáo Kho (Tổng hợp tồn kho, Sổ chi tiết vật tư hàng hóa, Bảng kê nhập xuất NVL….)

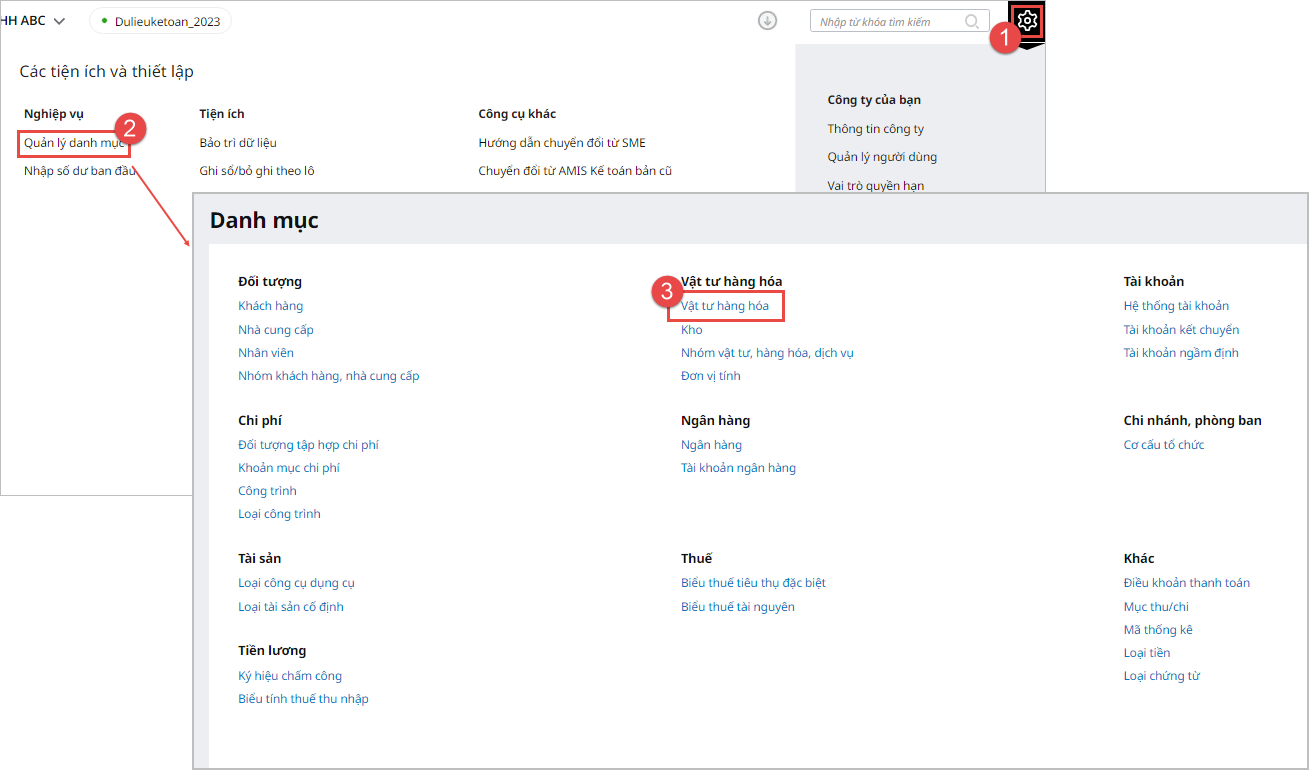

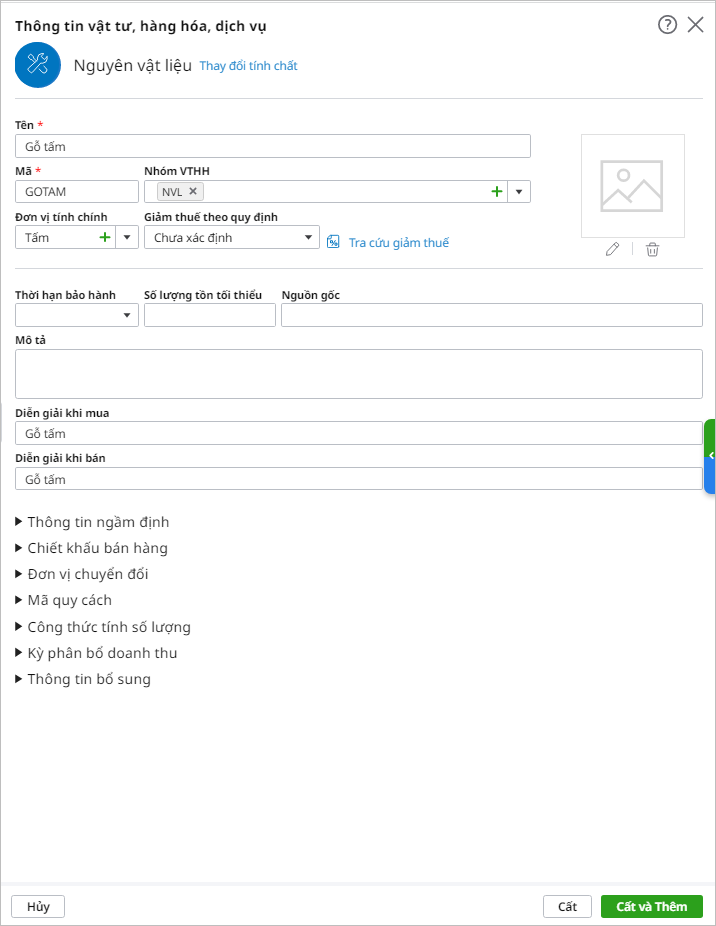

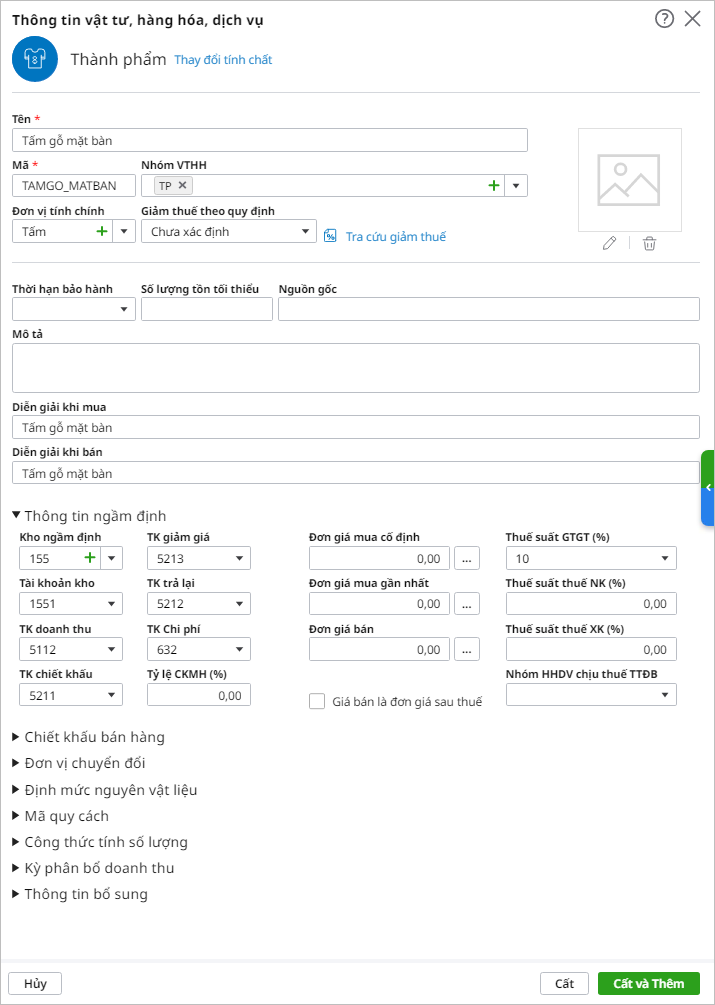

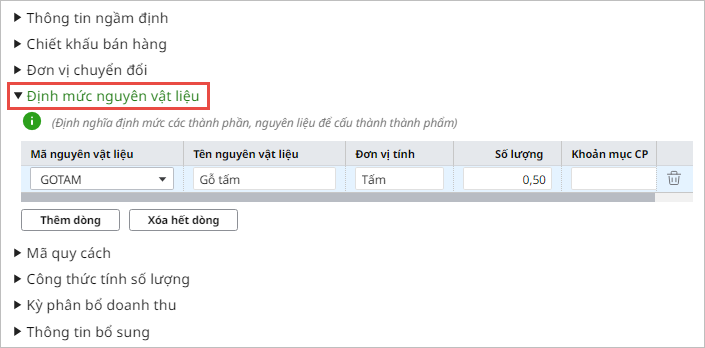

Bước 1. Khai báo nguyên vật liệu sản xuất và thành phẩm

Lưu ý: Khi khai báo thành phẩm, thực hiện khai báo thêm định mức nguyên vật liệu sử dụng để sản xuất ra thành phẩm bên tab Định mức nguyên vật liệu.(nếu có)

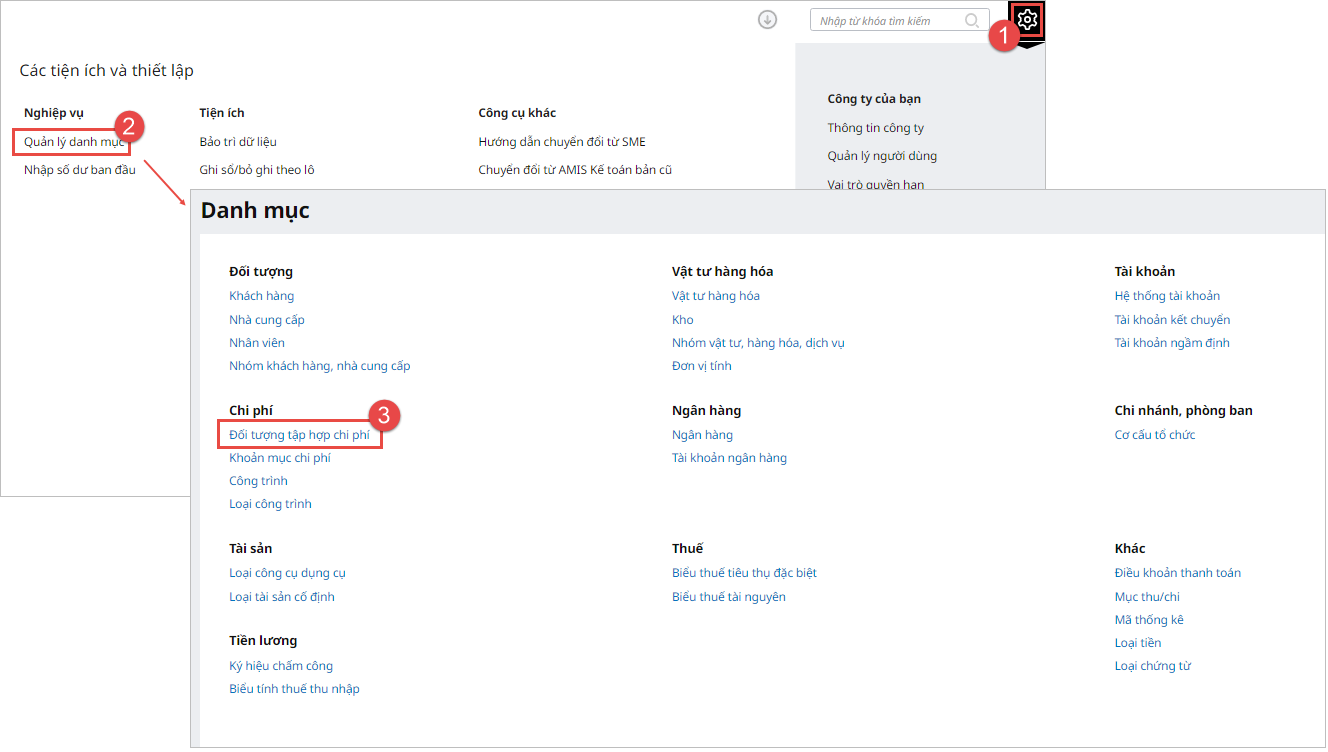

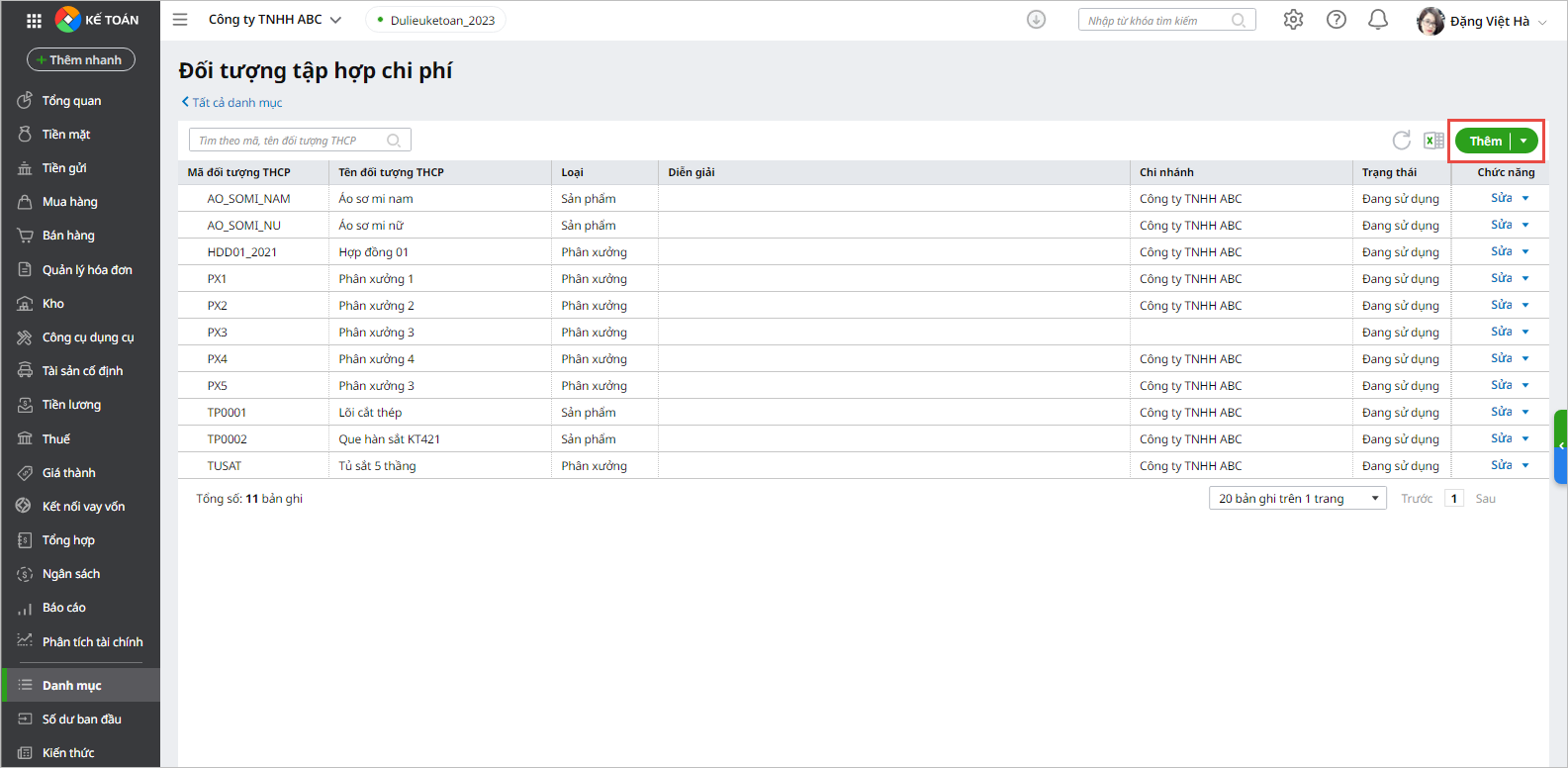

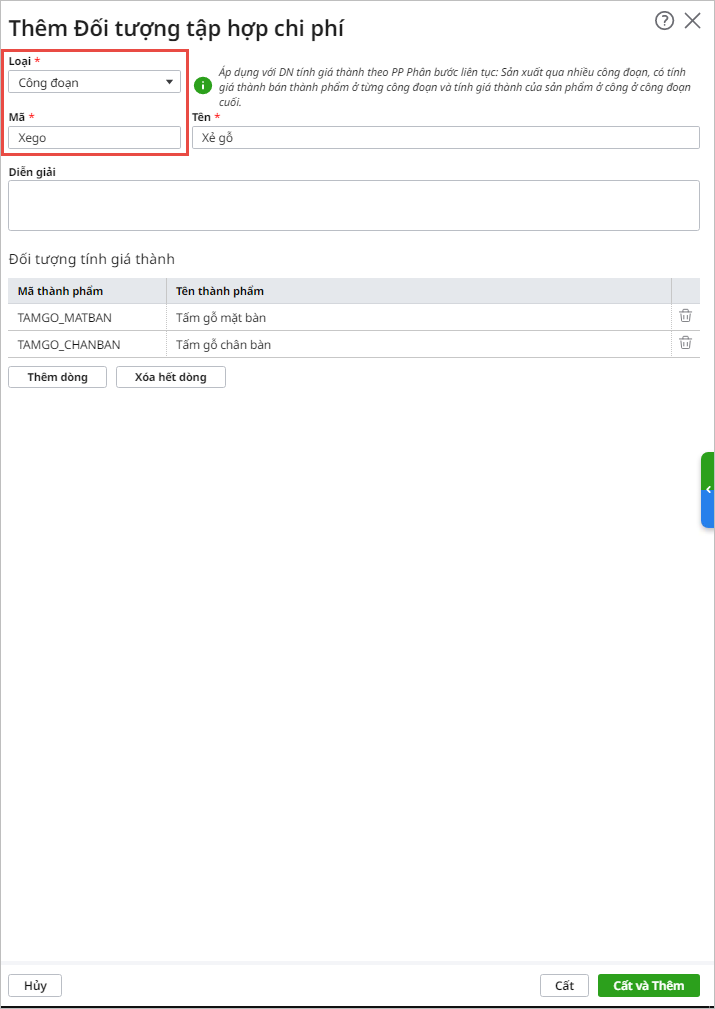

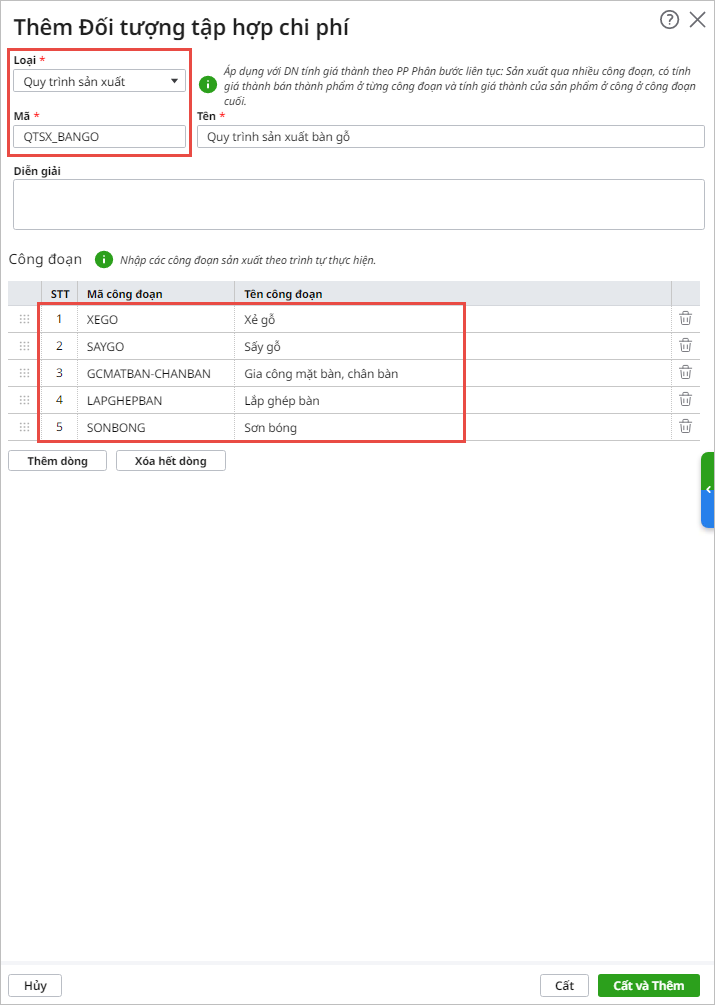

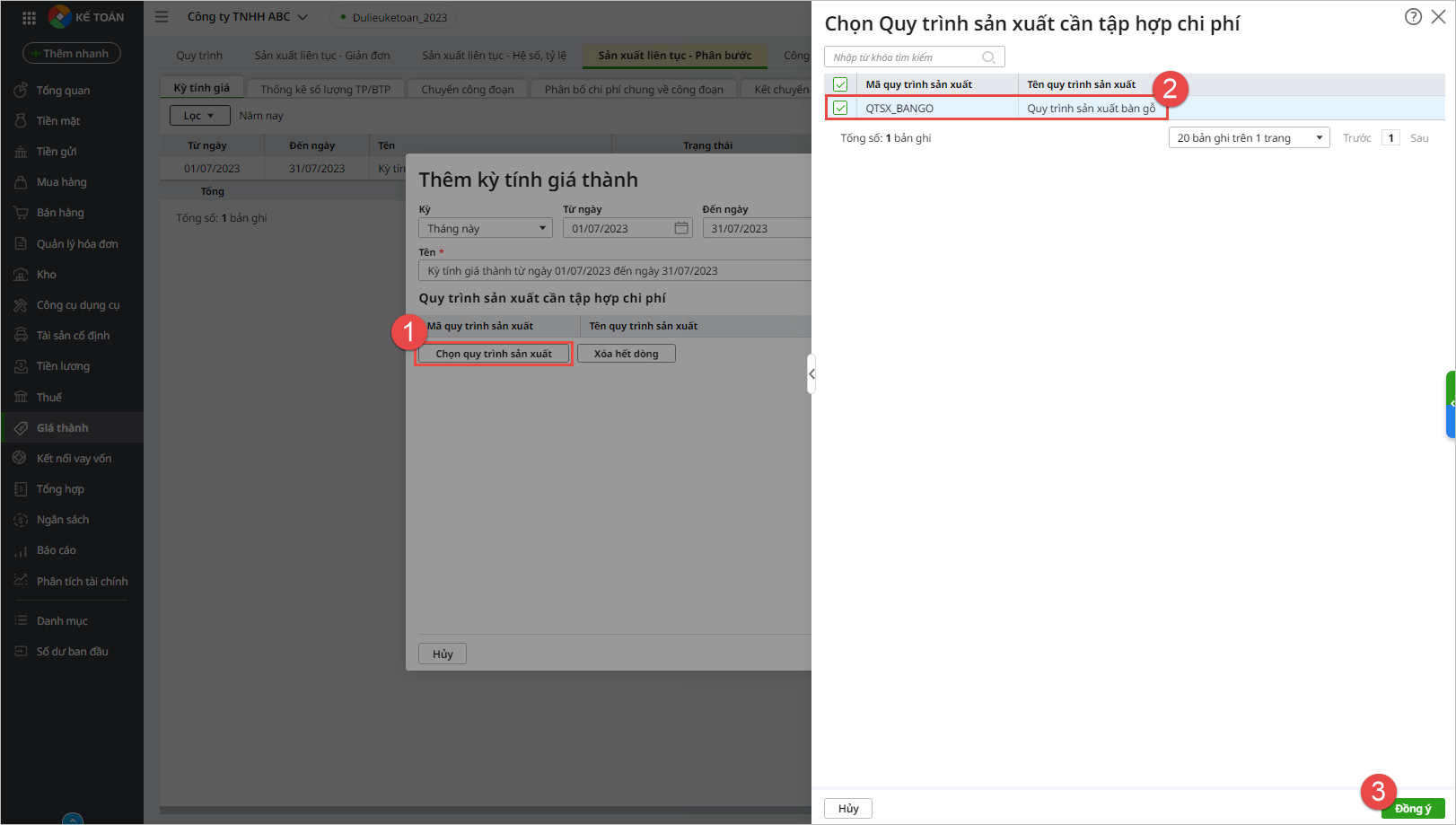

Bước 2. Khai báo các công đoạn sản xuất và quy trình sản xuấtAnh/Chị cần khai báo các công đoạn sản xuất và quy trình sản xuất tại đơn vị bao gồm những công đoạn nào và thứ tự thực hiện của các công đoạn.

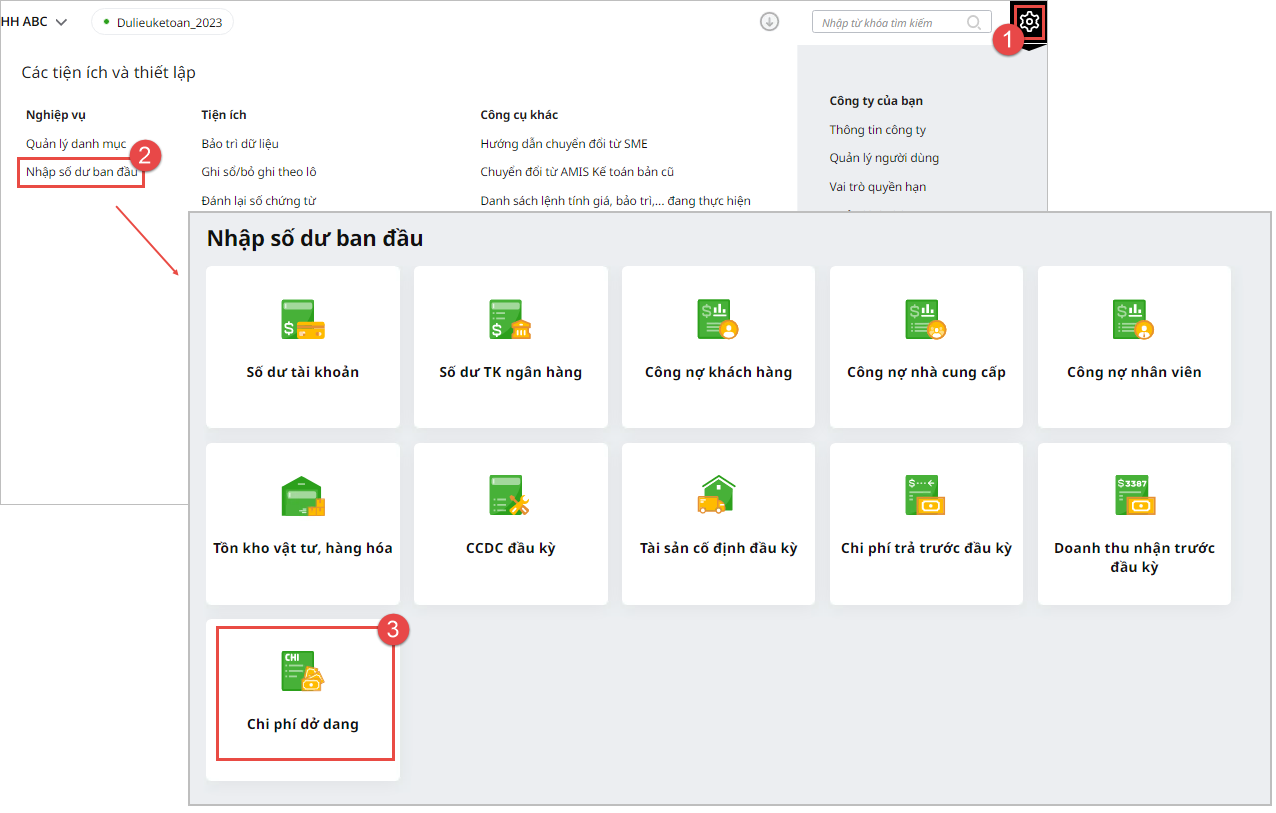

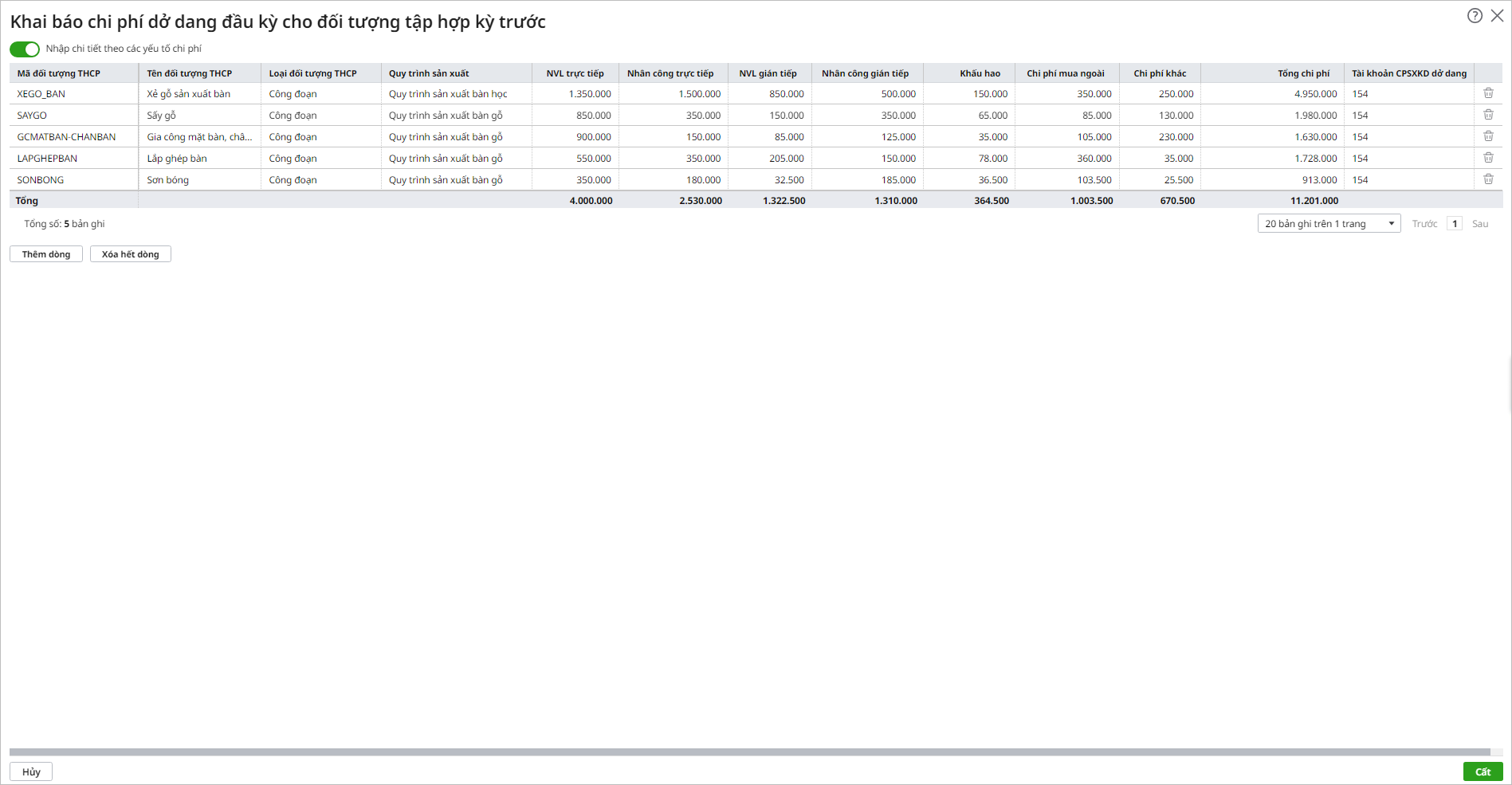

Bước 3. Khai báo chi phí dở dang đầu kỳ

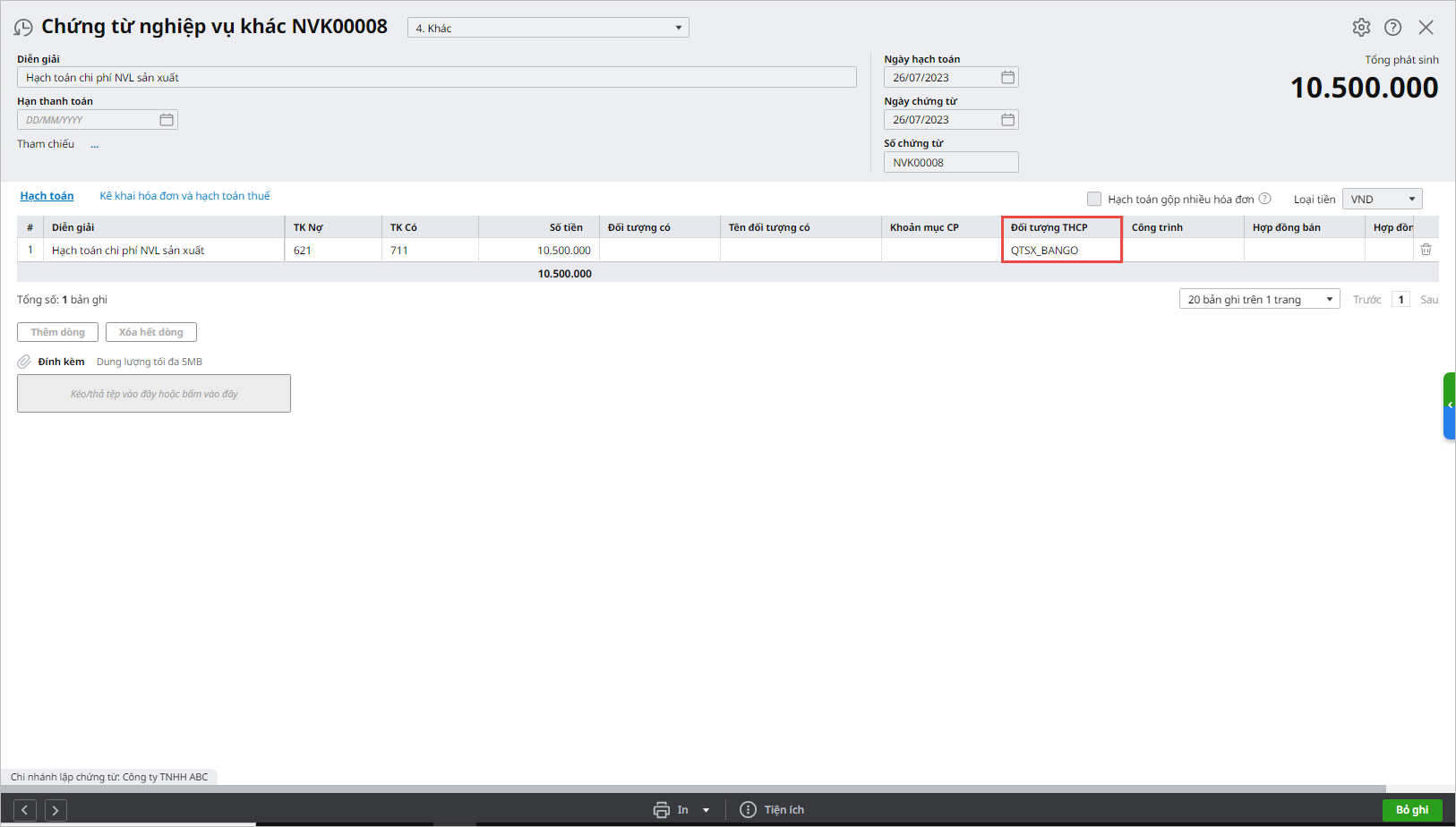

Bước 4. Hạch toán các chi phí phát sinhCác chi phí phát sinh liên quan đến việc tính giá thành (Nợ TK 621, 622, 623, 627, 154) có thể được hạch toán trên phân hệ Tiền mặt, Tiền gửi hoặc Tổng hợp.

Lưu ý: Khi hạch toán các chứng từ chi phí phát sinh:

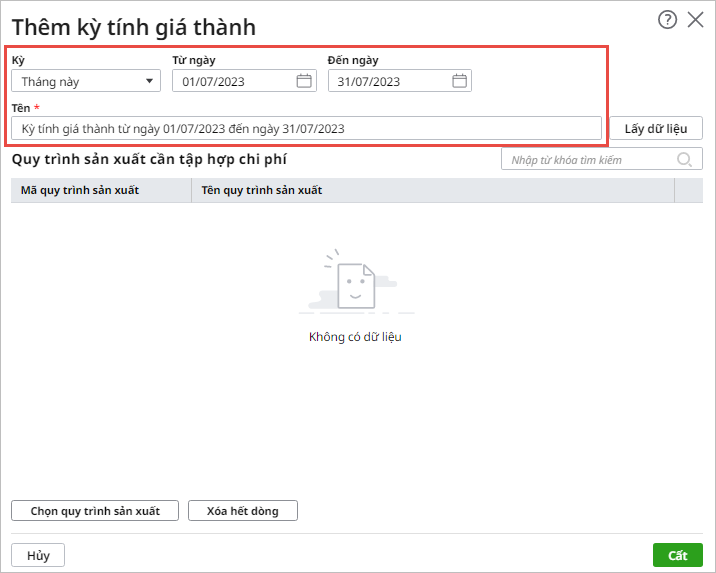

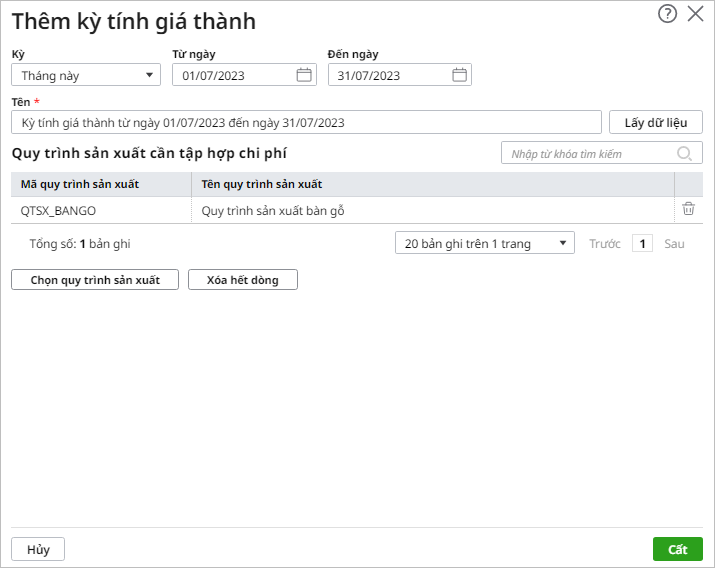

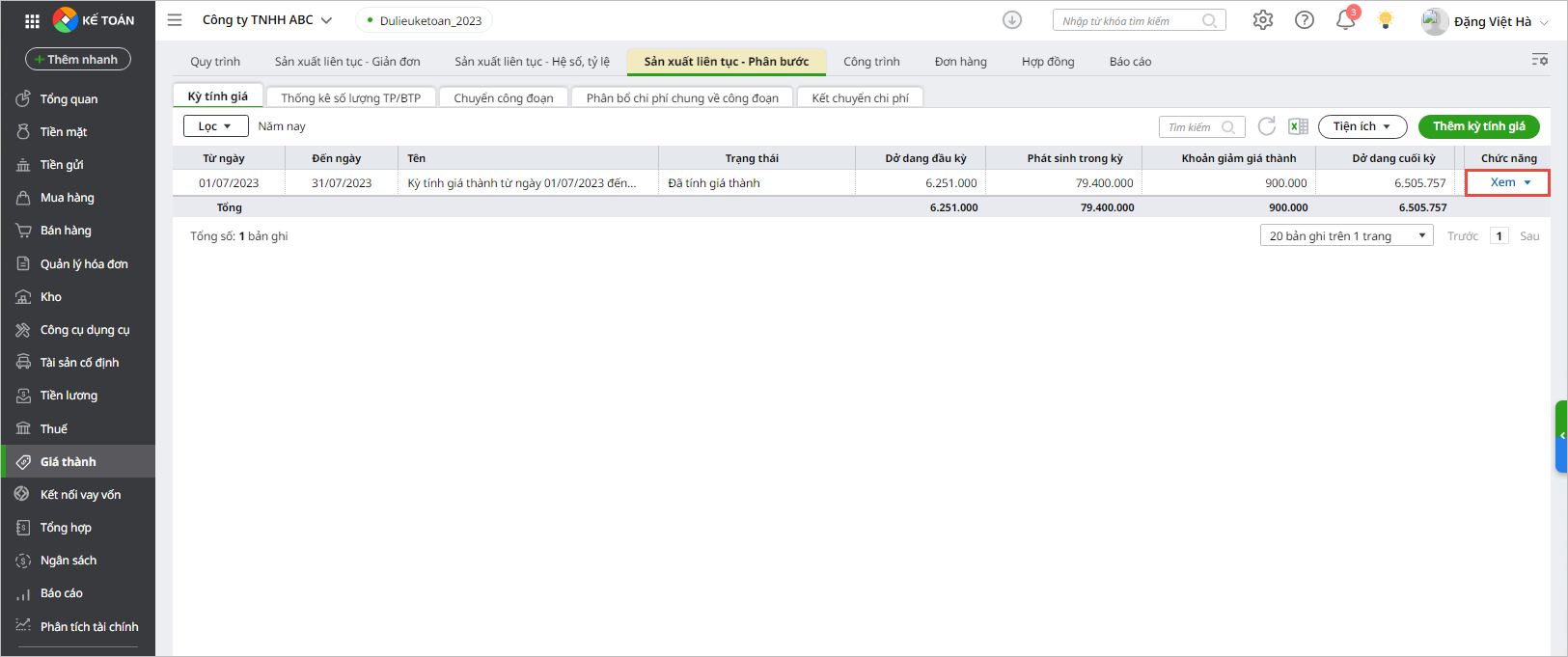

Bước 5. Thêm kỳ tính giá thành

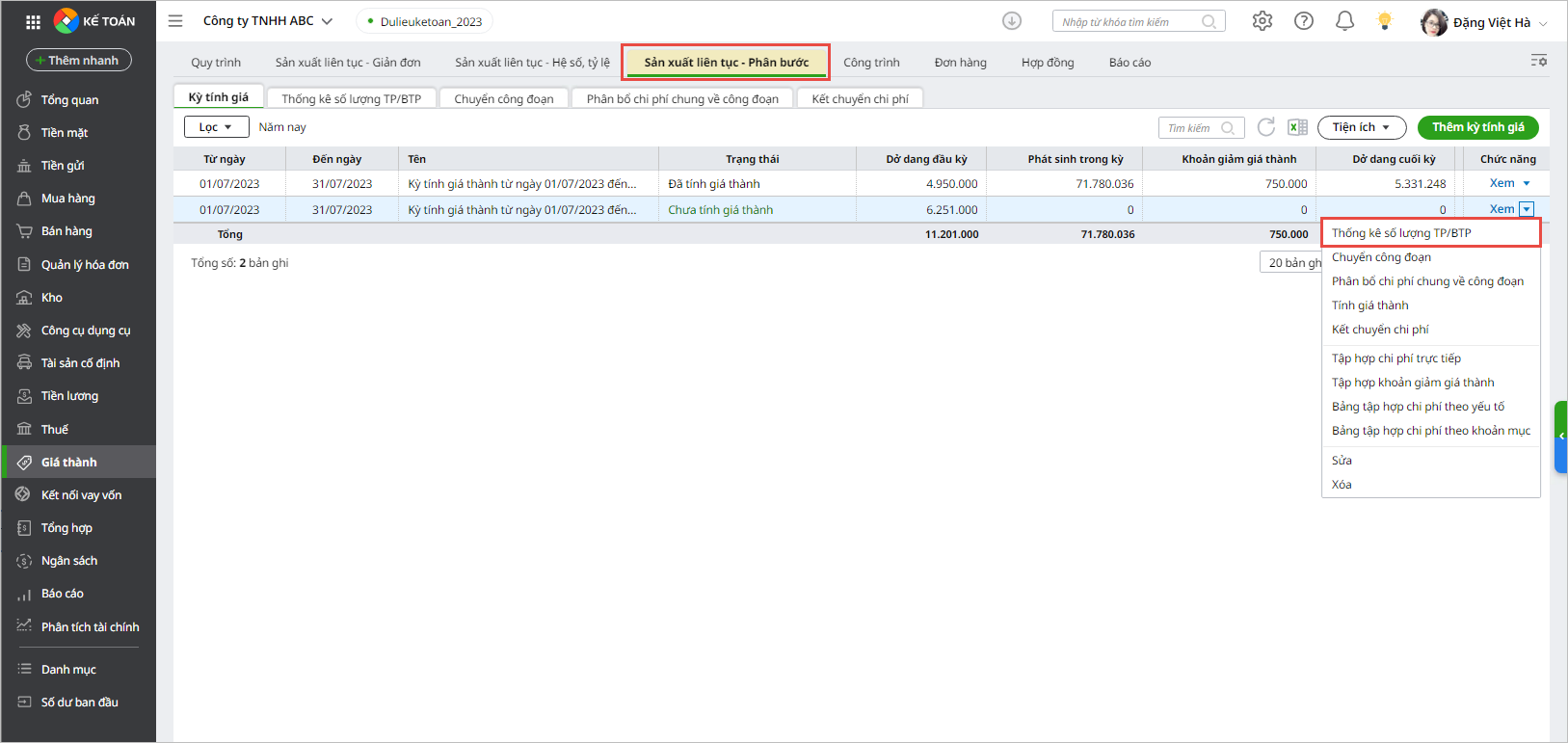

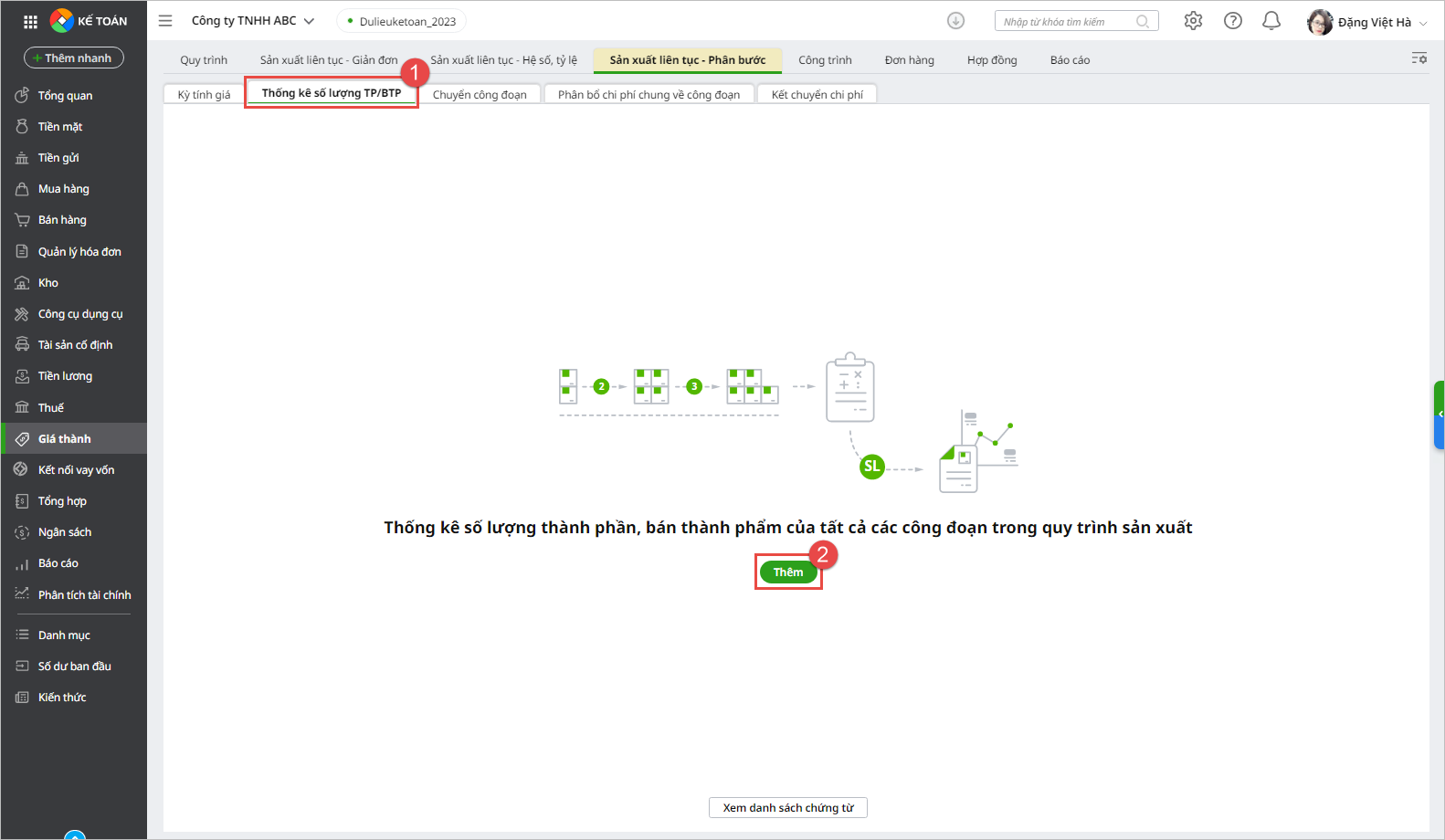

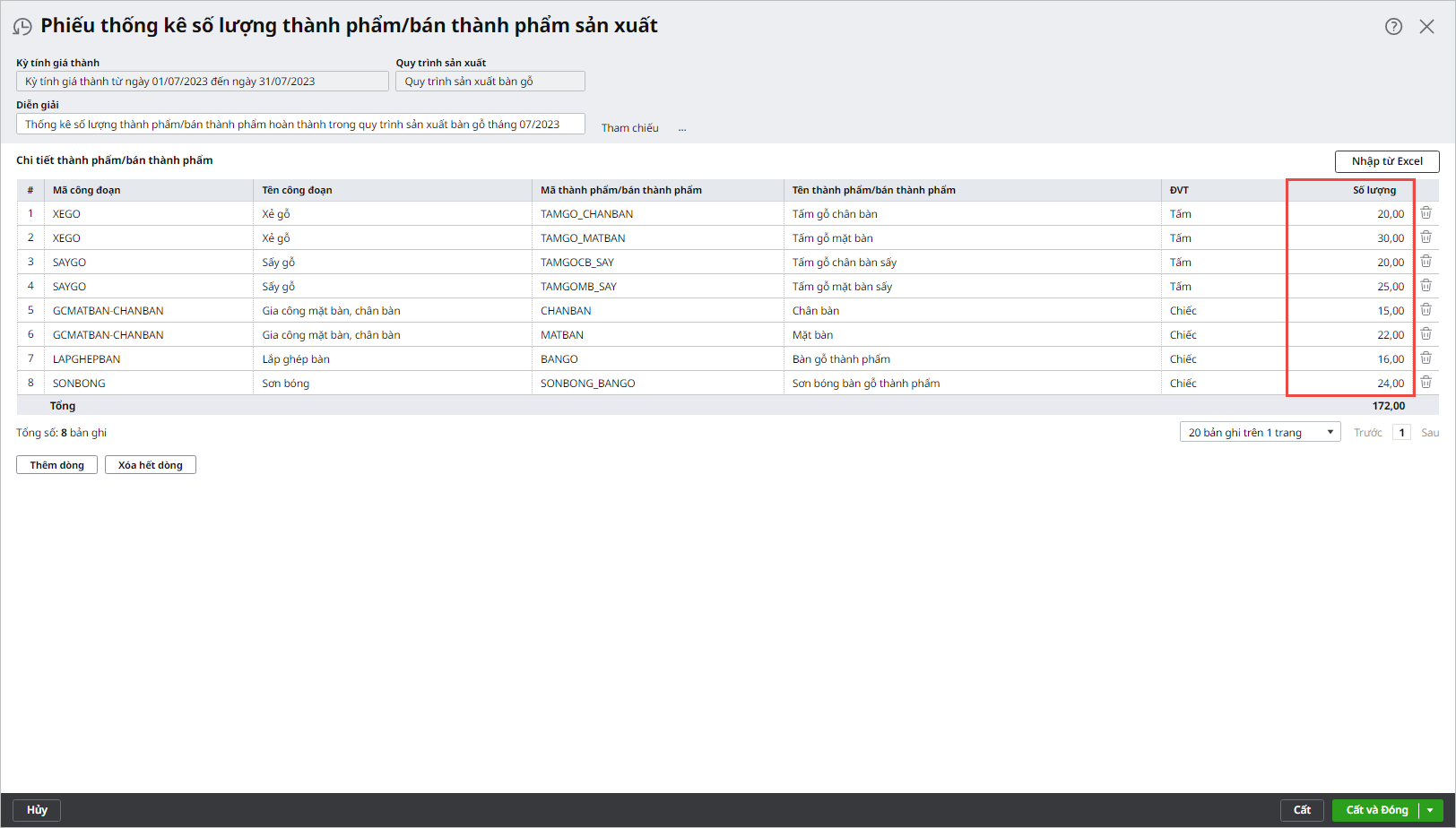

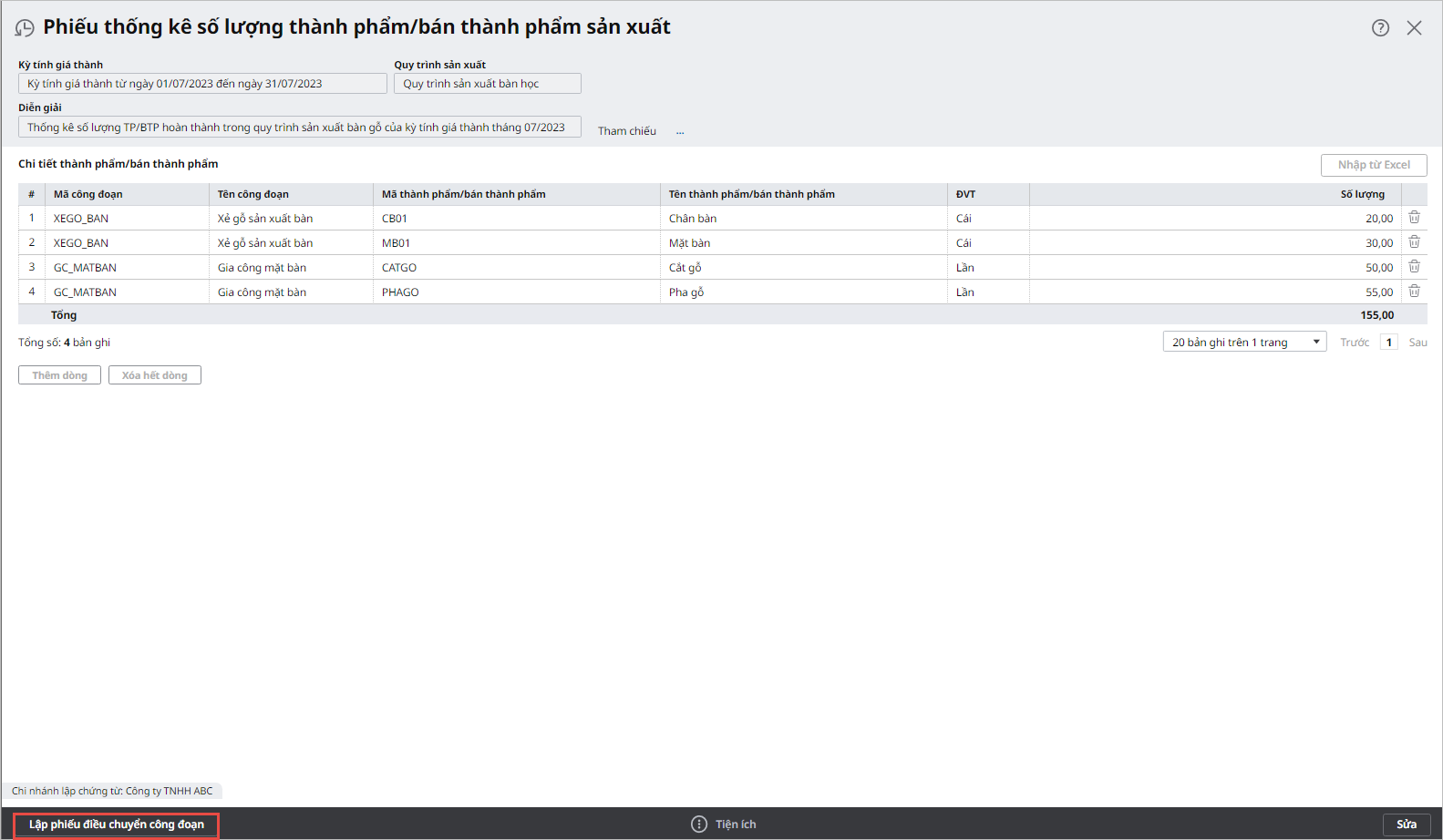

Bước 6. Lập phiếu thống kê số lượng thành phẩm/bán thành phẩm của từng công đoạn

Tại bước lập phiếu thống kê số lượng thành phẩm/bán thành phẩm sản xuất, chương trình bổ sung chức năng Lấy số lượng từ các phiếu nhập kho/điều chuyển công đoạn trong kỳ giúp người dùng tiết kiệm thời gian nhập liệu.

Lưu ý:

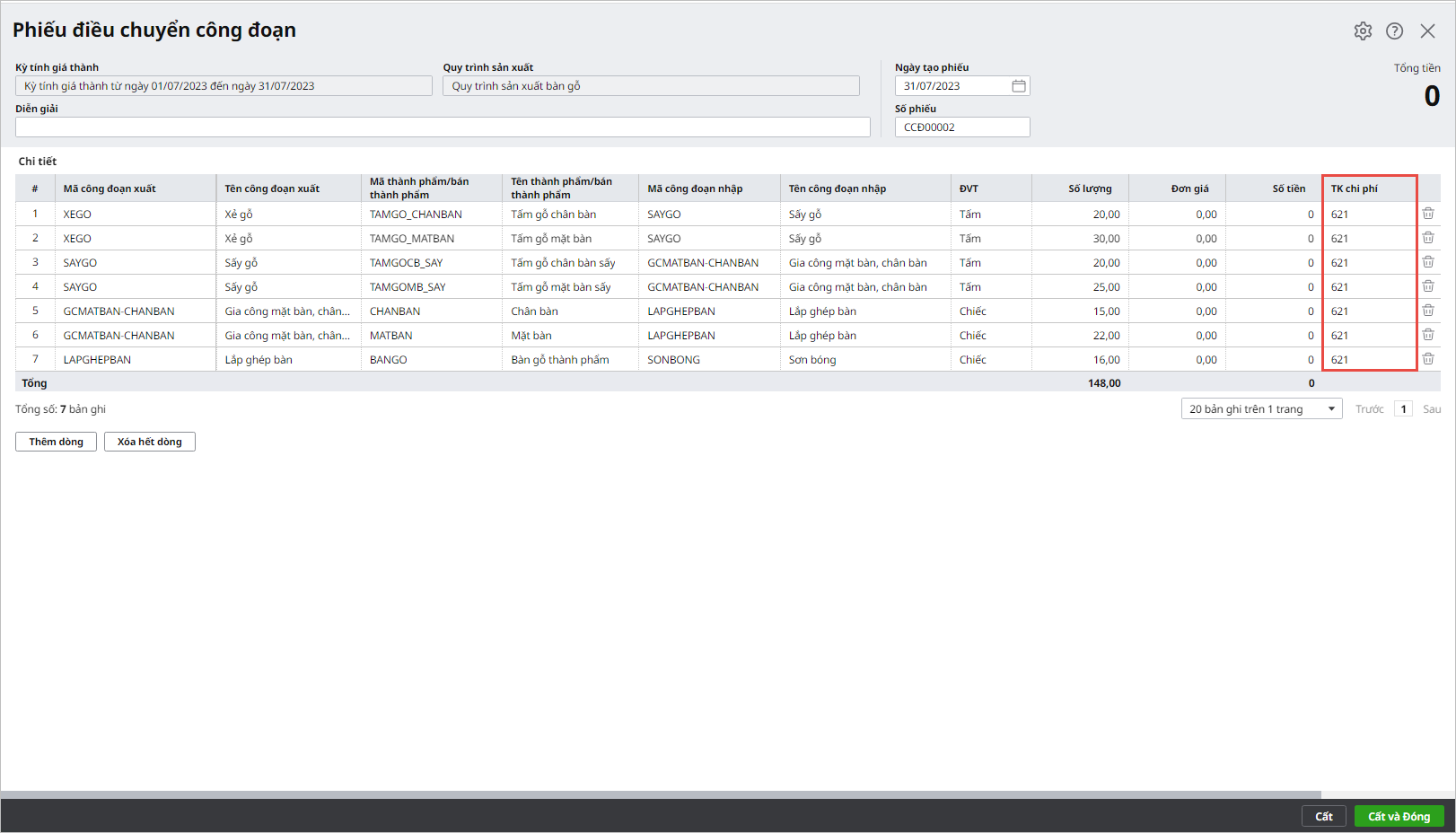

Bước 7. Lập phiếu điều chuyển công đoạnSau khi anh/chị lập phiếu thống kê thành phẩm/bán thành phẩm thì tùy thuộc vào nhu cầu sử dụng thành phẩm/bán thành phẩm để thực hiện lập phiếu nhập kho hoặc phiếu điều chuyển công đoạn.

Lưu ý:

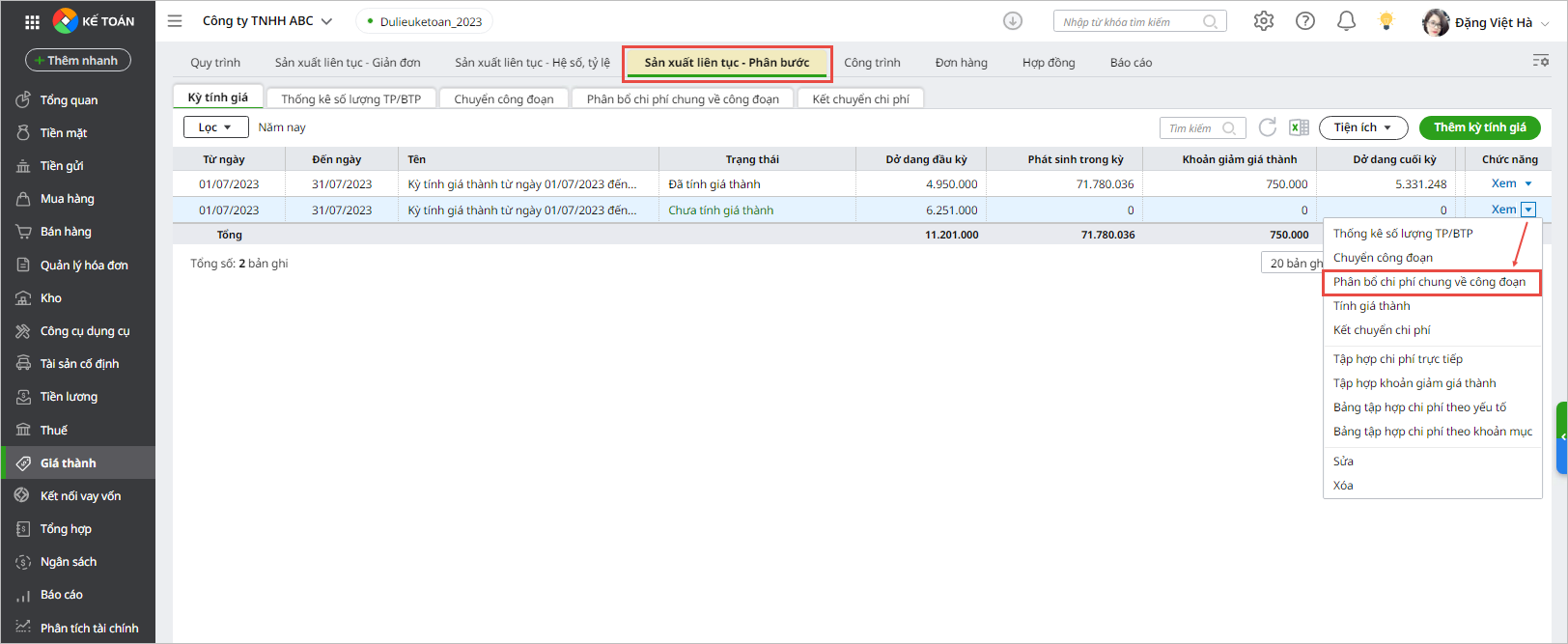

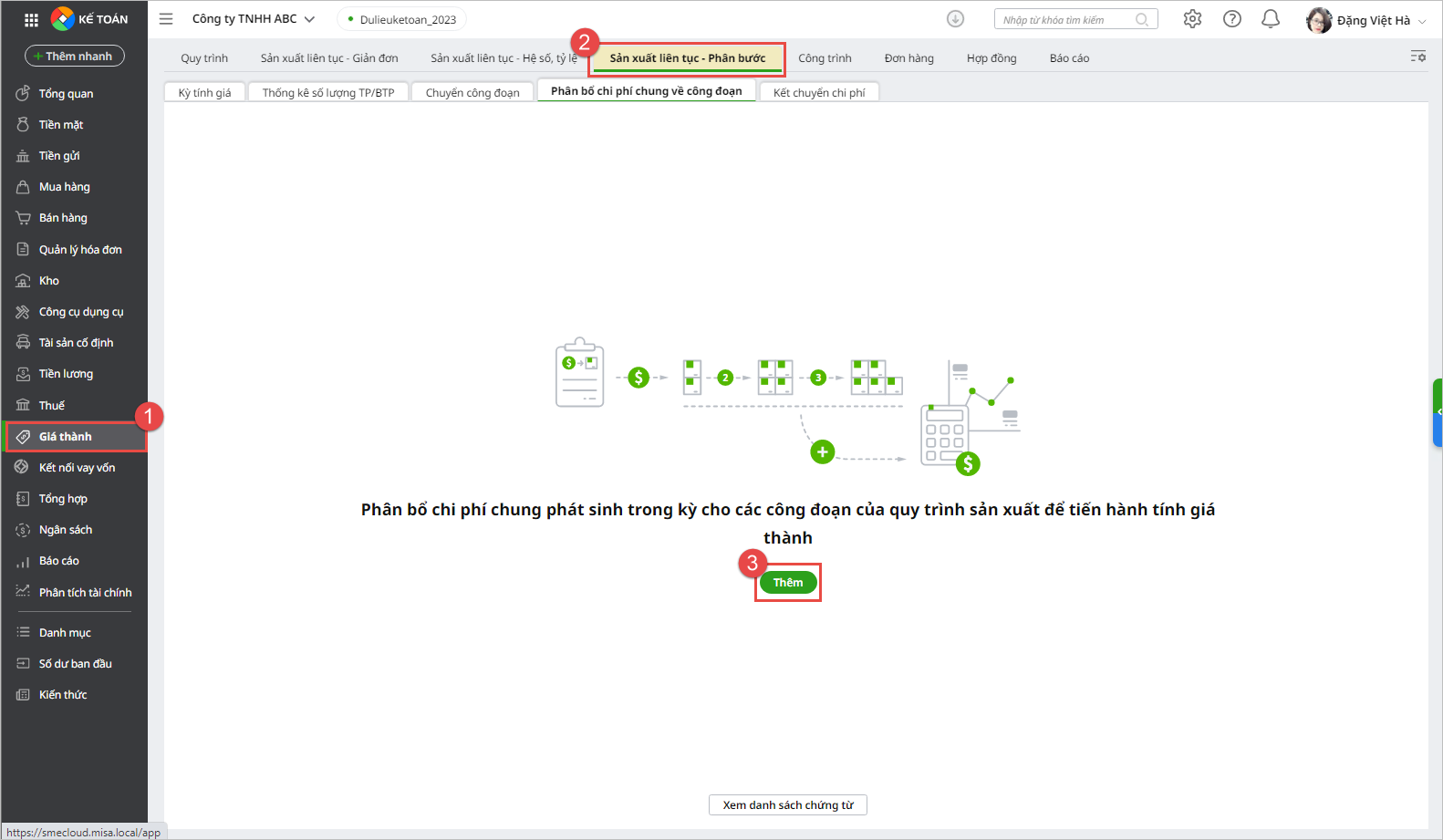

Bước 8. Phân bổ chi phí chung về công đoạn

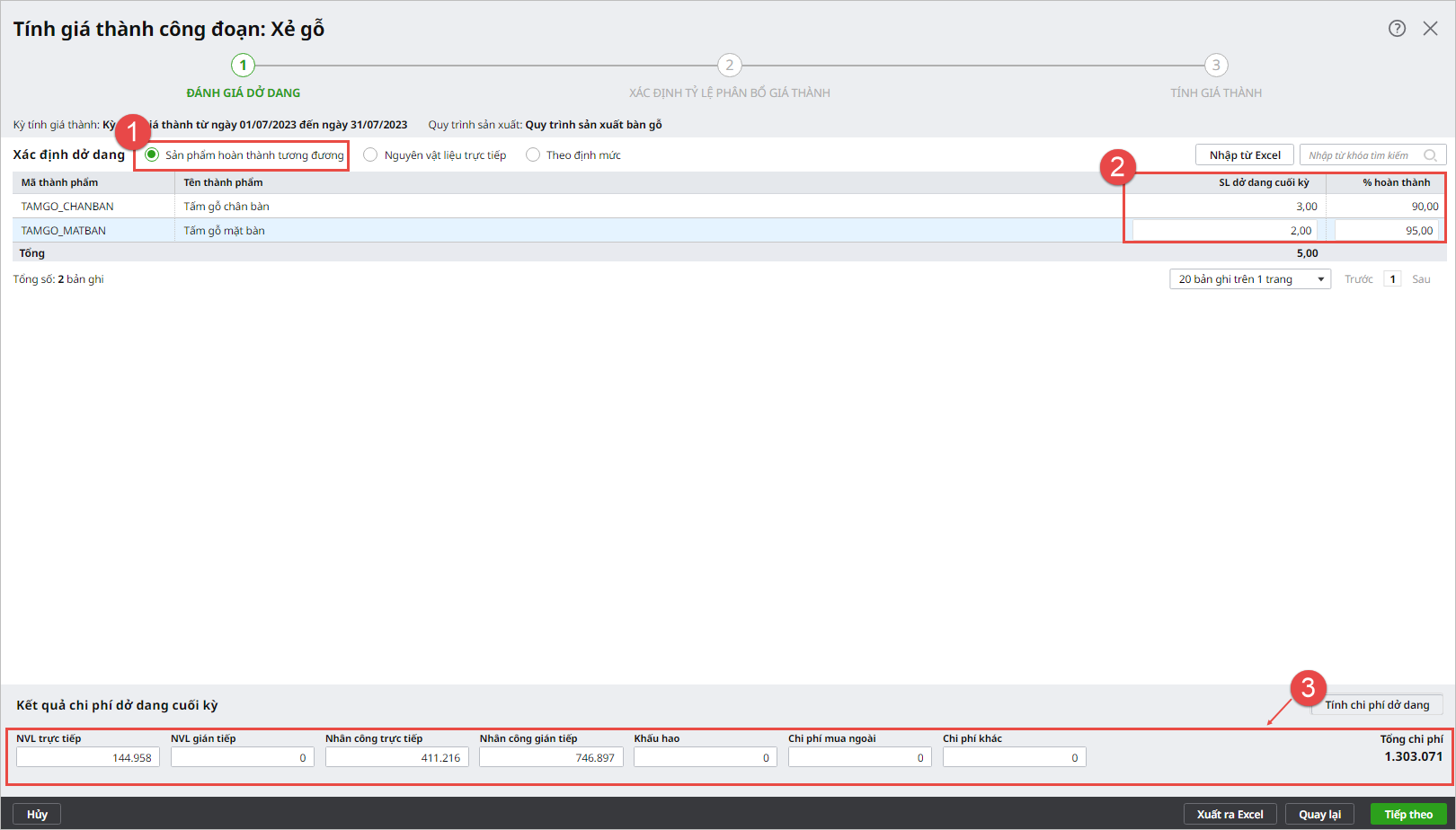

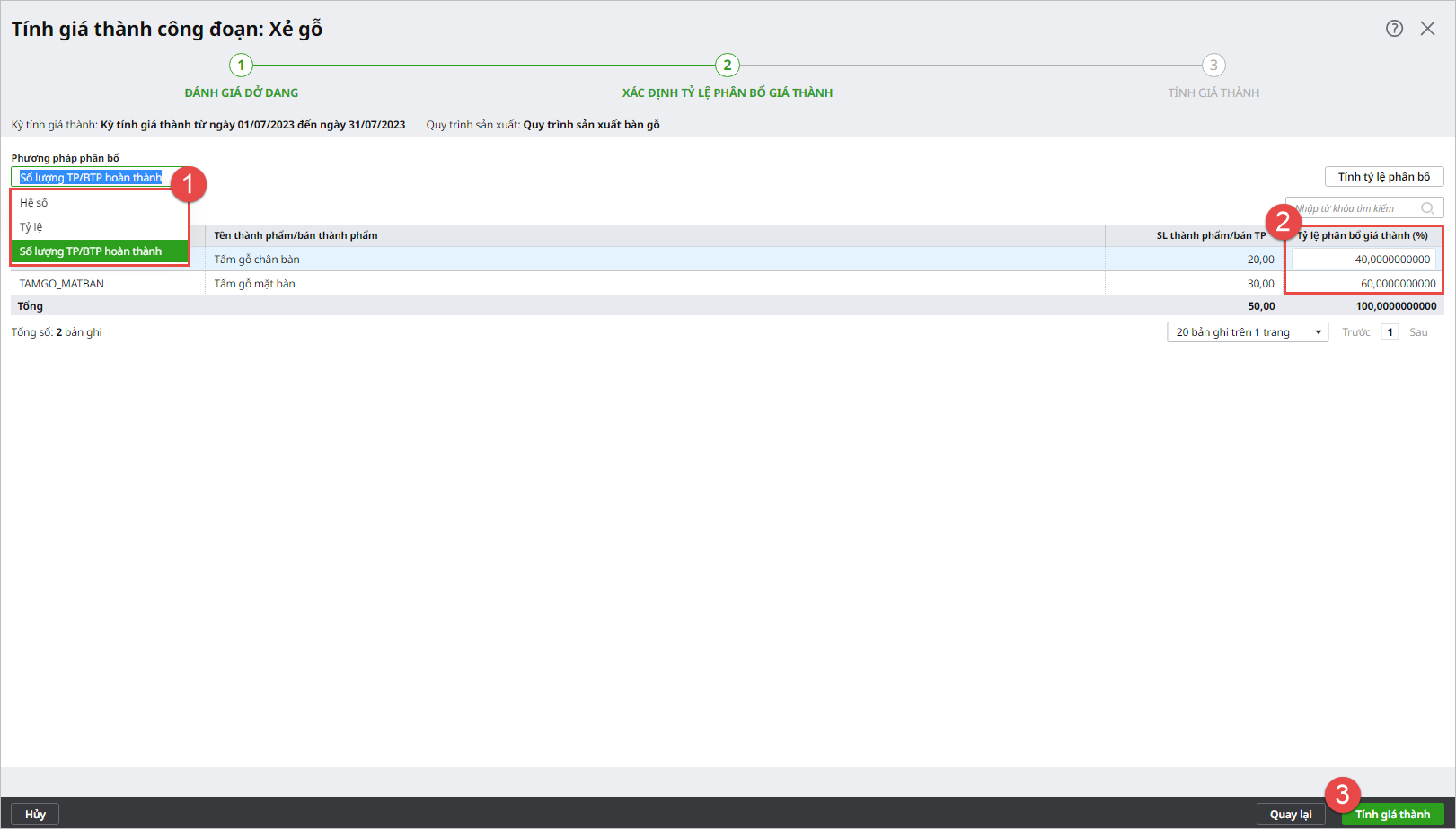

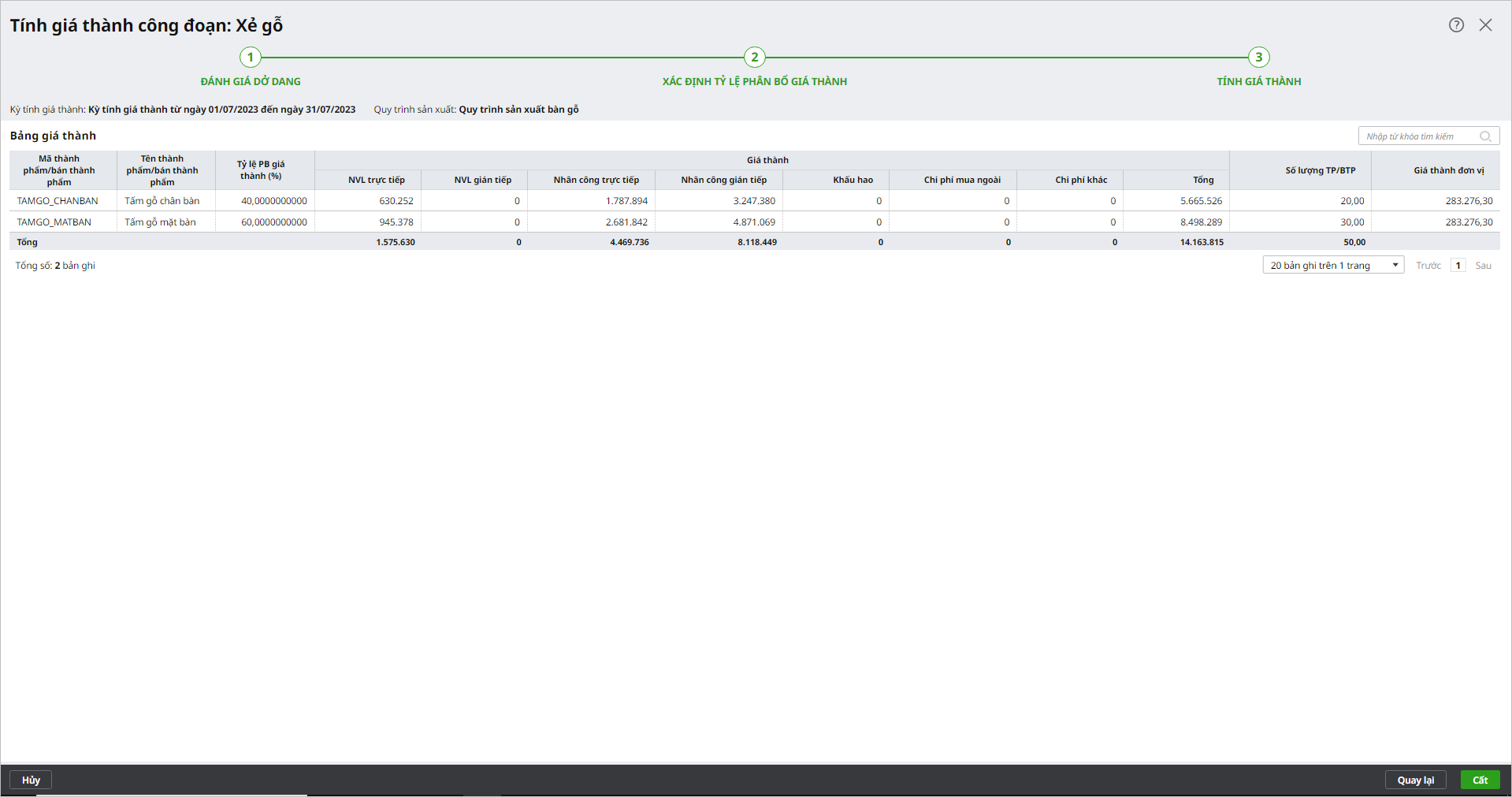

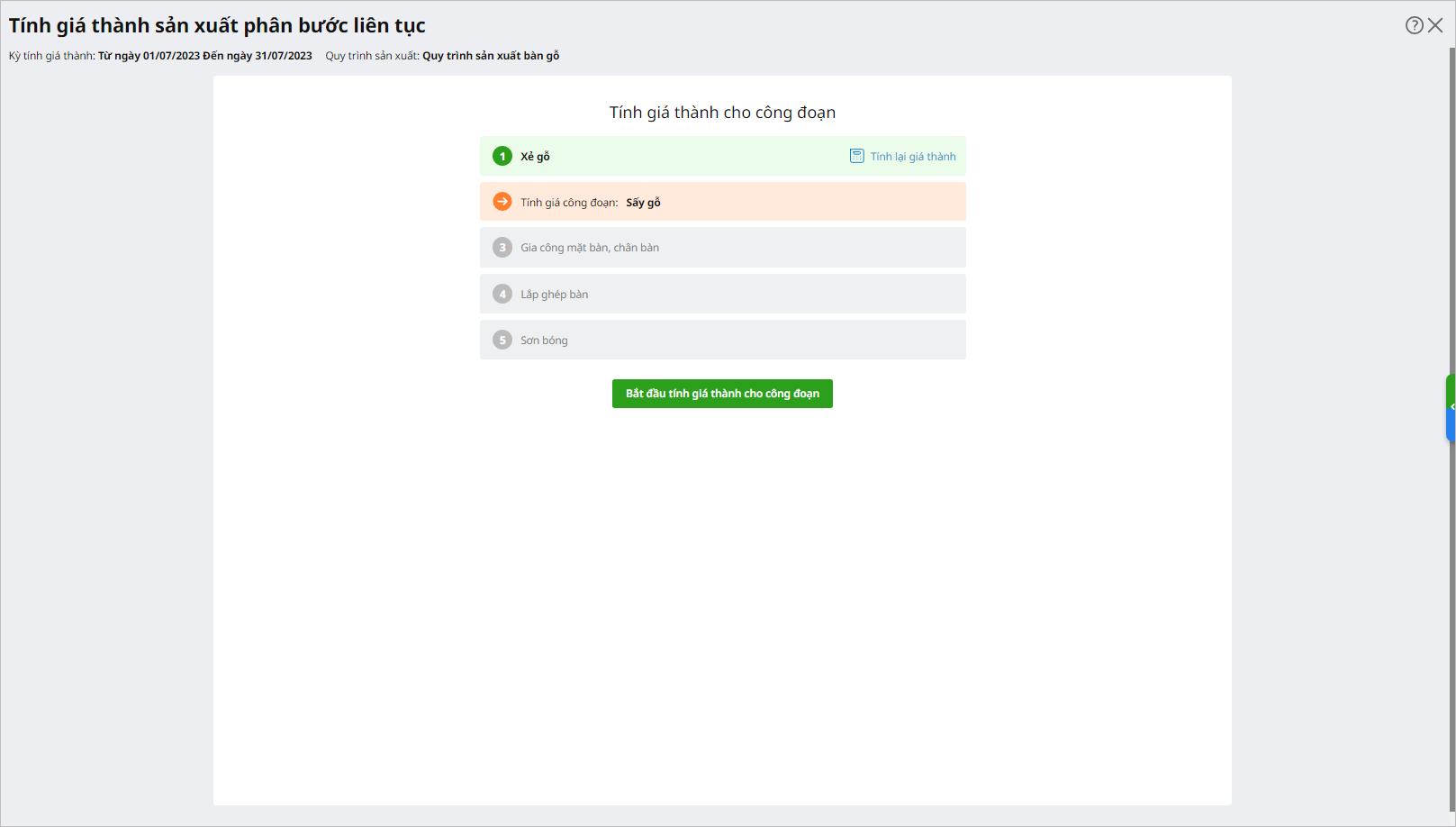

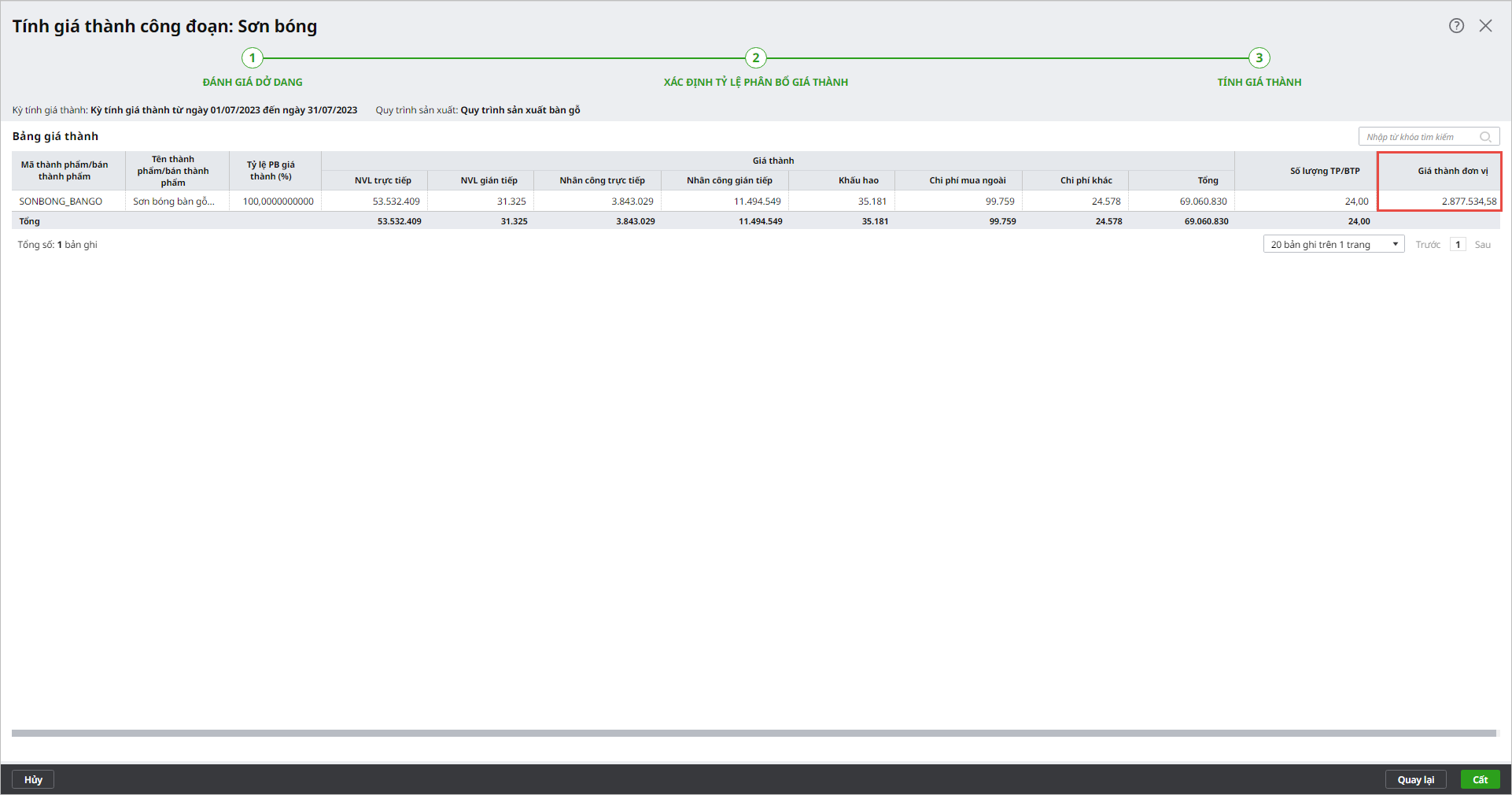

Bước 9. Tính giá thành công đoạn

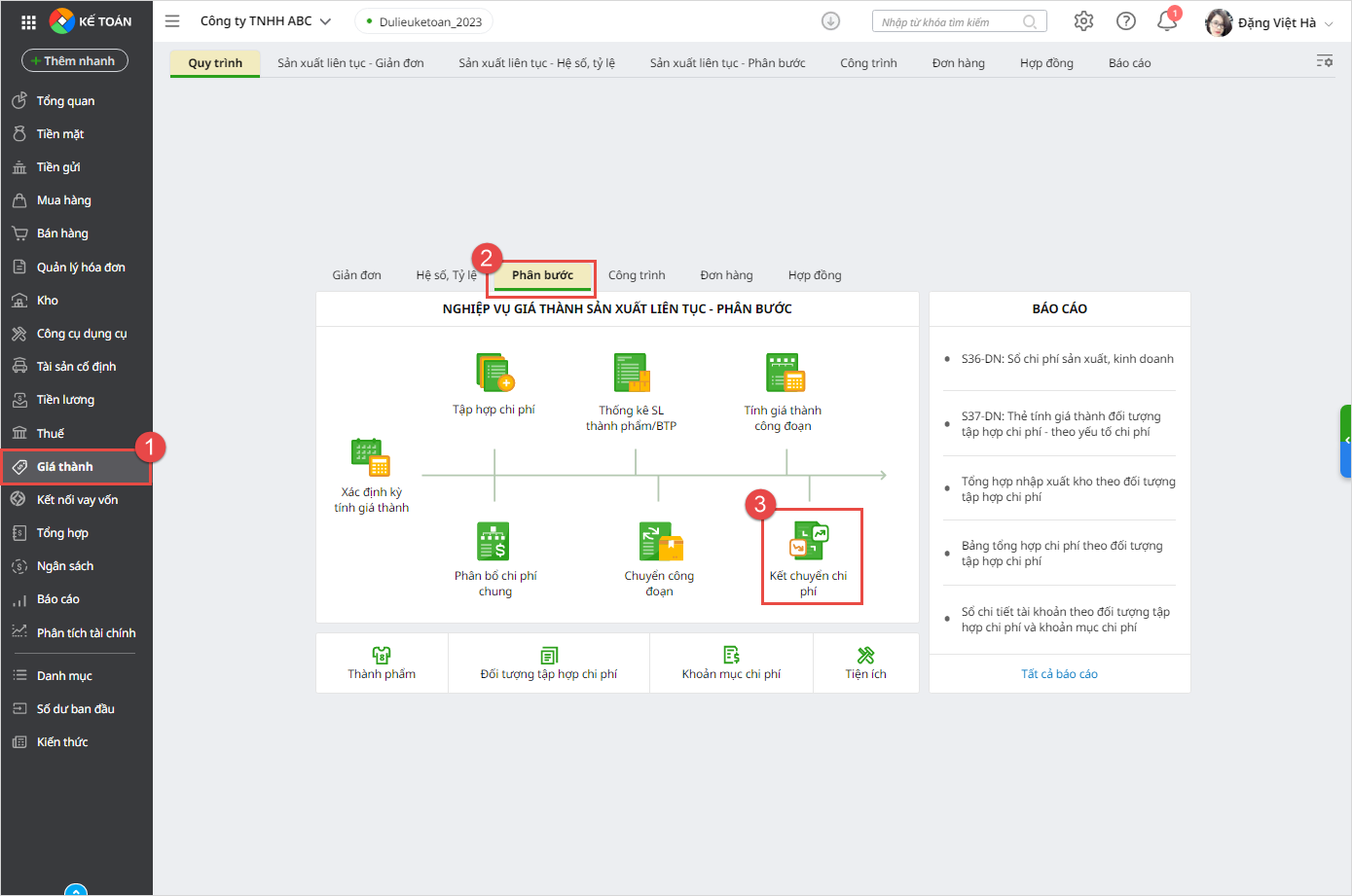

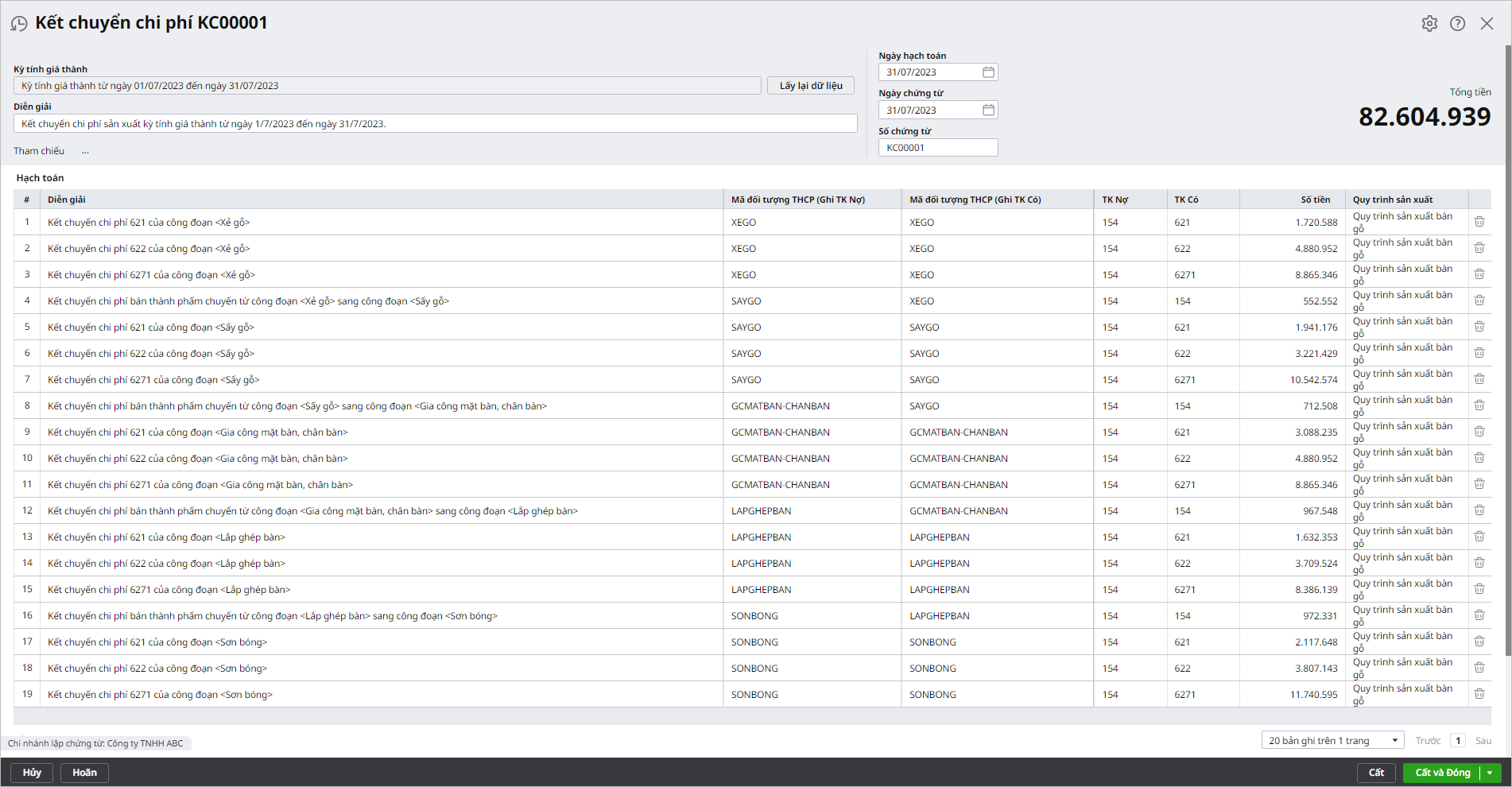

Bước 10. Kết chuyển chi phí

|

4. Lưu ý

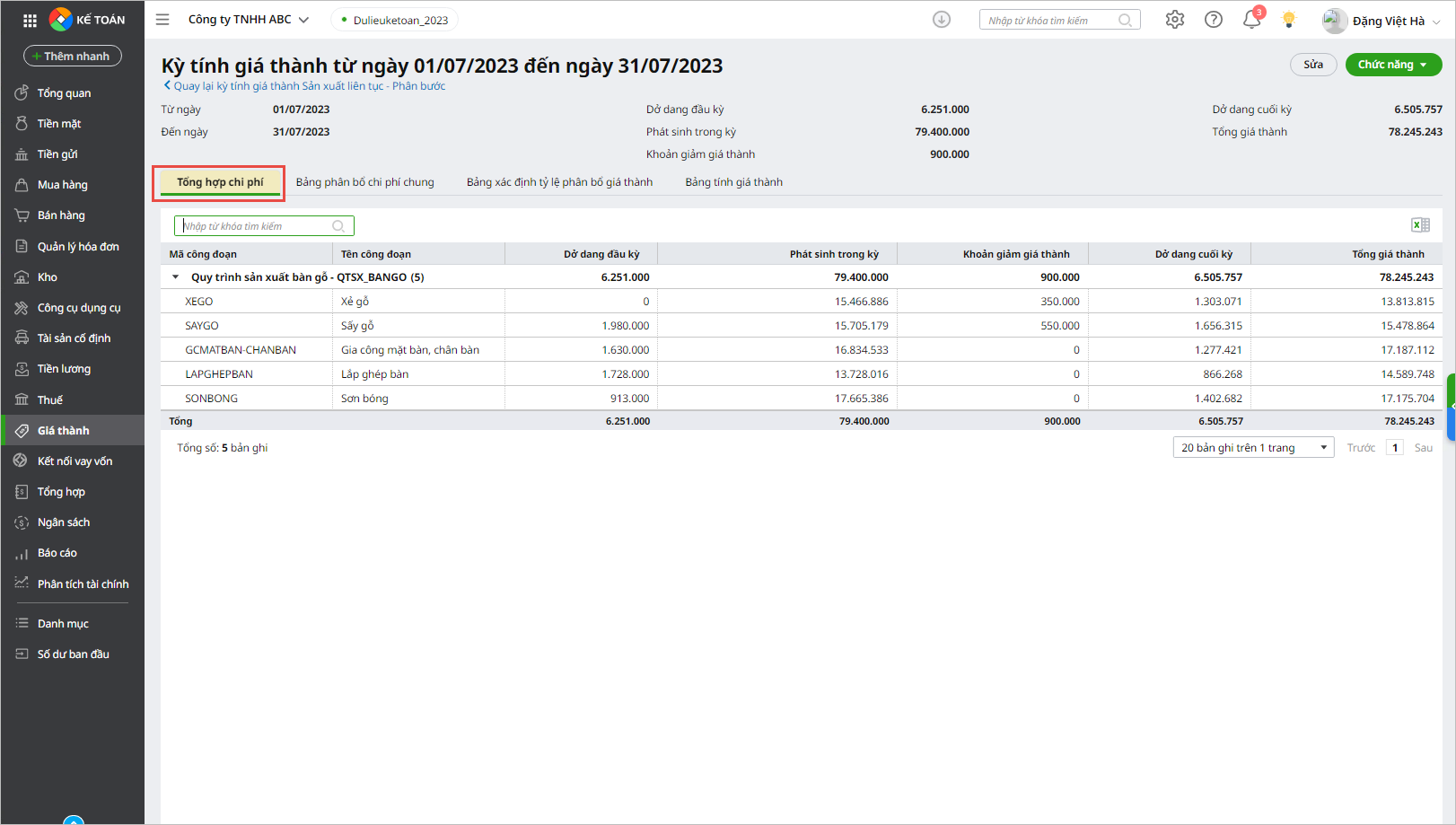

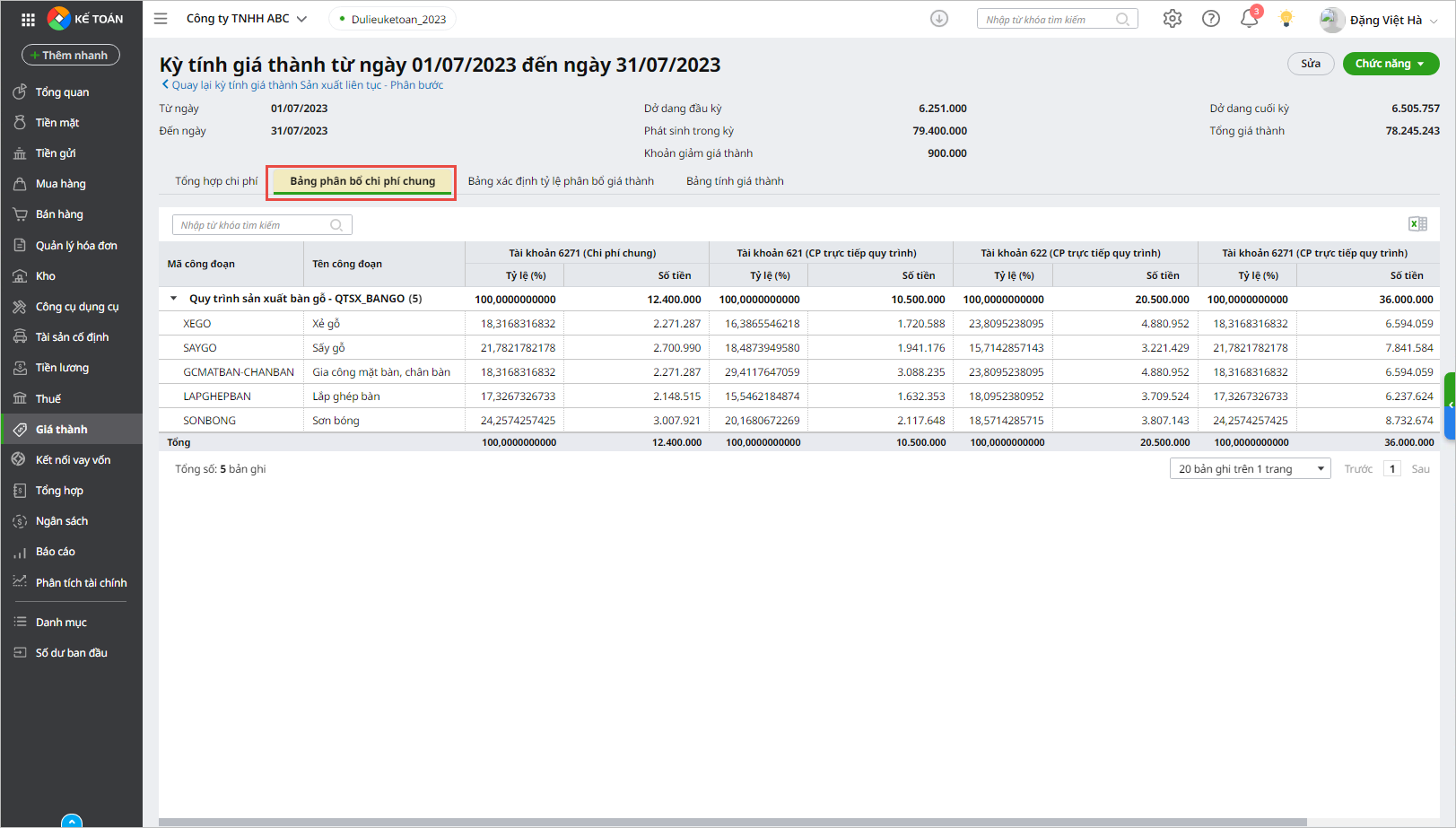

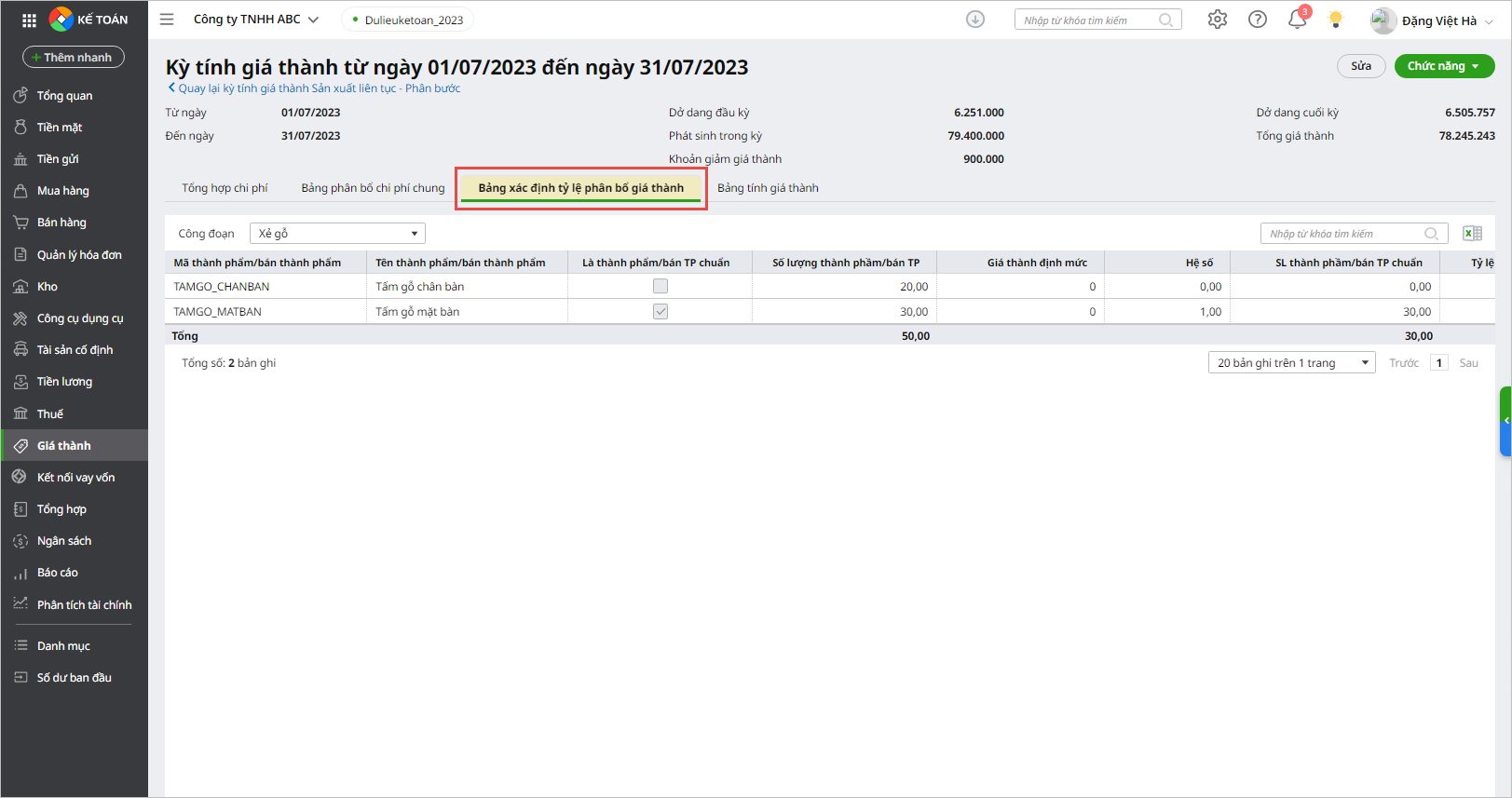

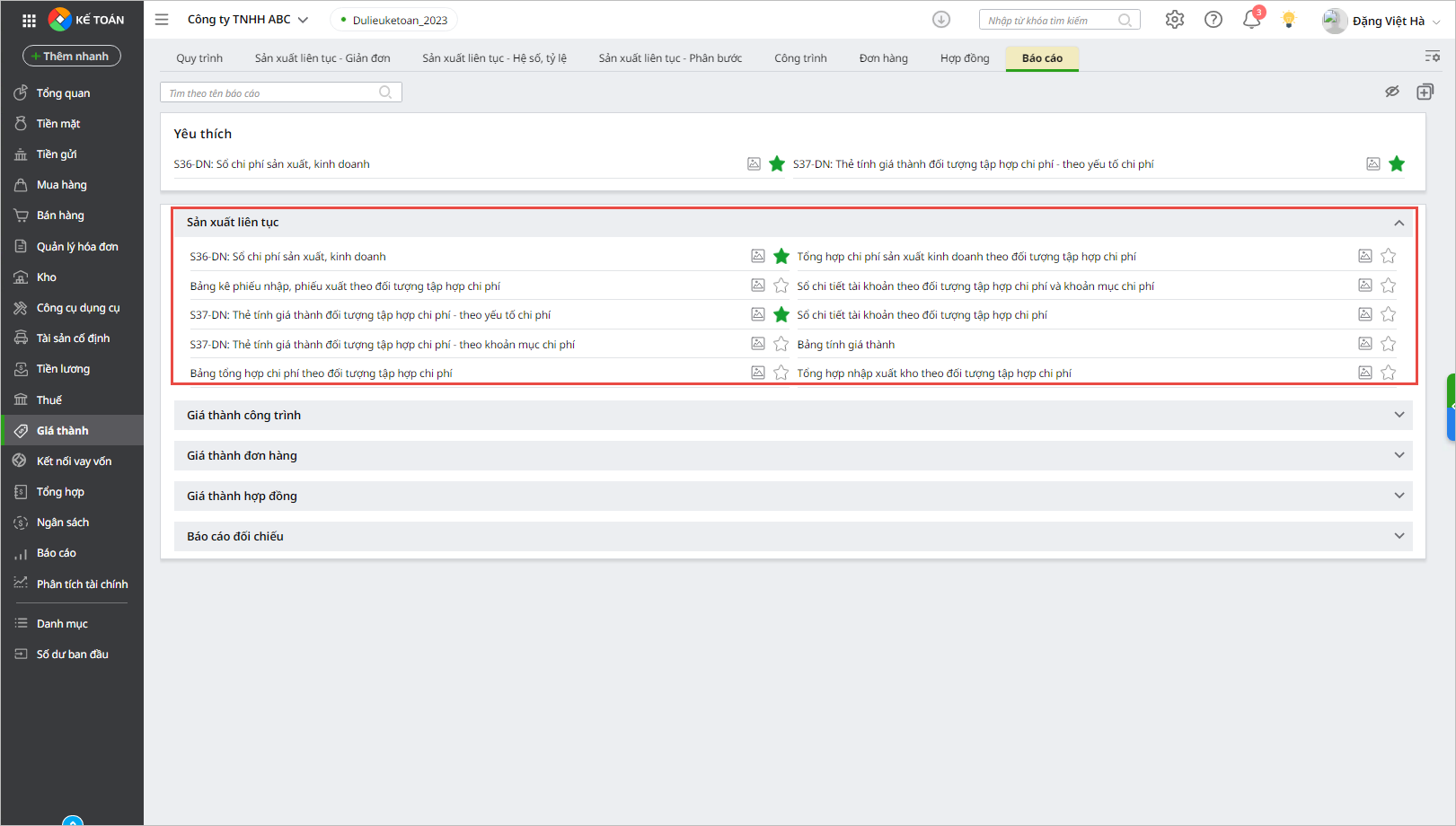

- Sau khi tính giá thành xong, anh/chị cũng có thể xem nhanh được Bảng tổng hợp các chi phí phát sinh, Bảng phân bổ chi phí chung, Bảng xác định tỷ lệ phân bổ giá thành cũng như Bảng tính giá thành chi tiết của kỳ tính giá.

-

- Bảng tổng hợp chi phí

-

- Bảng phân bổ chi phí chung

-

- Bảng xác định tỷ lệ phân bổ giá thành

-

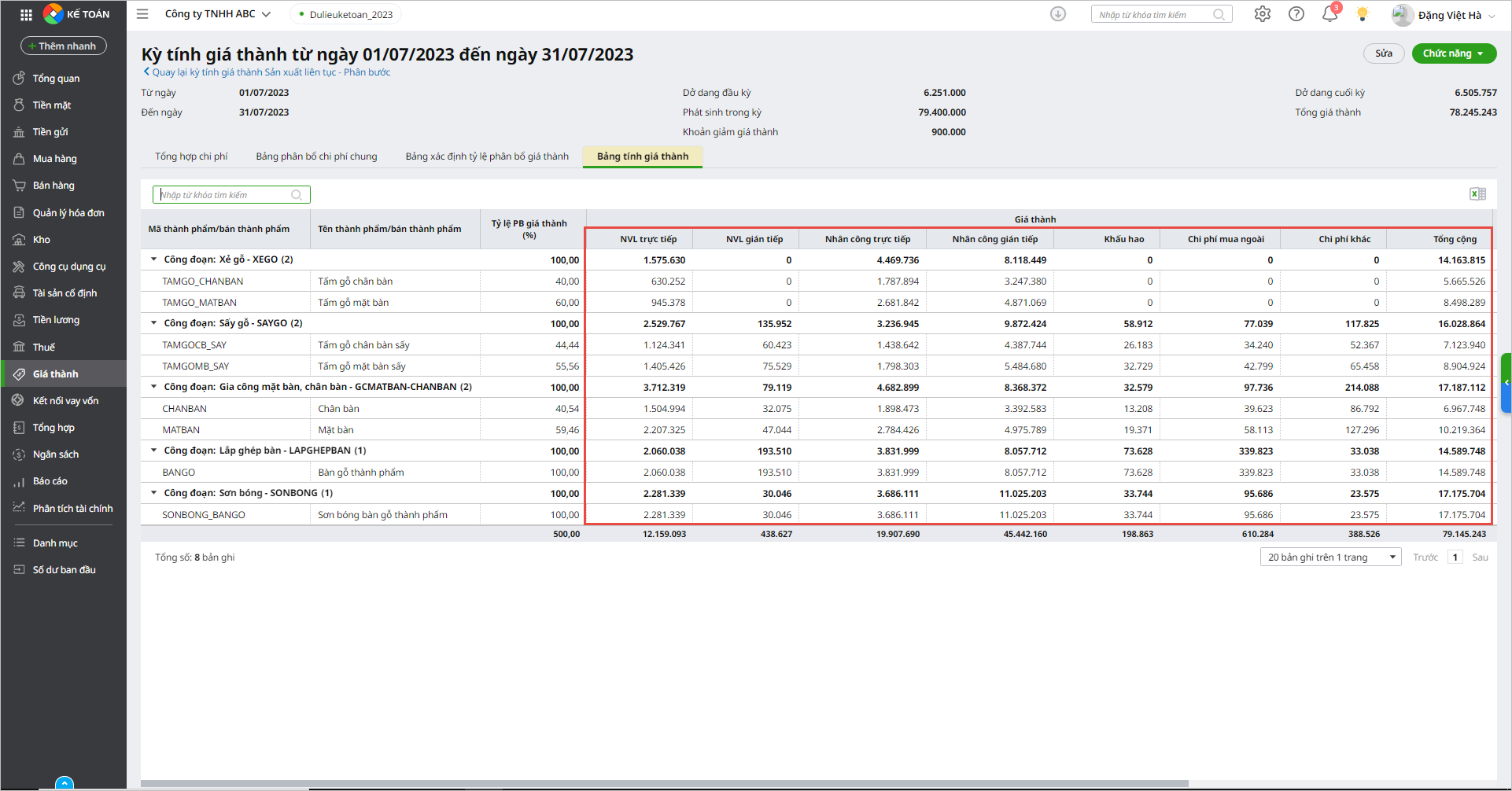

- Bảng tính giá thành

- Đồng thời, xem được hệ thống báo cáo liên quan.

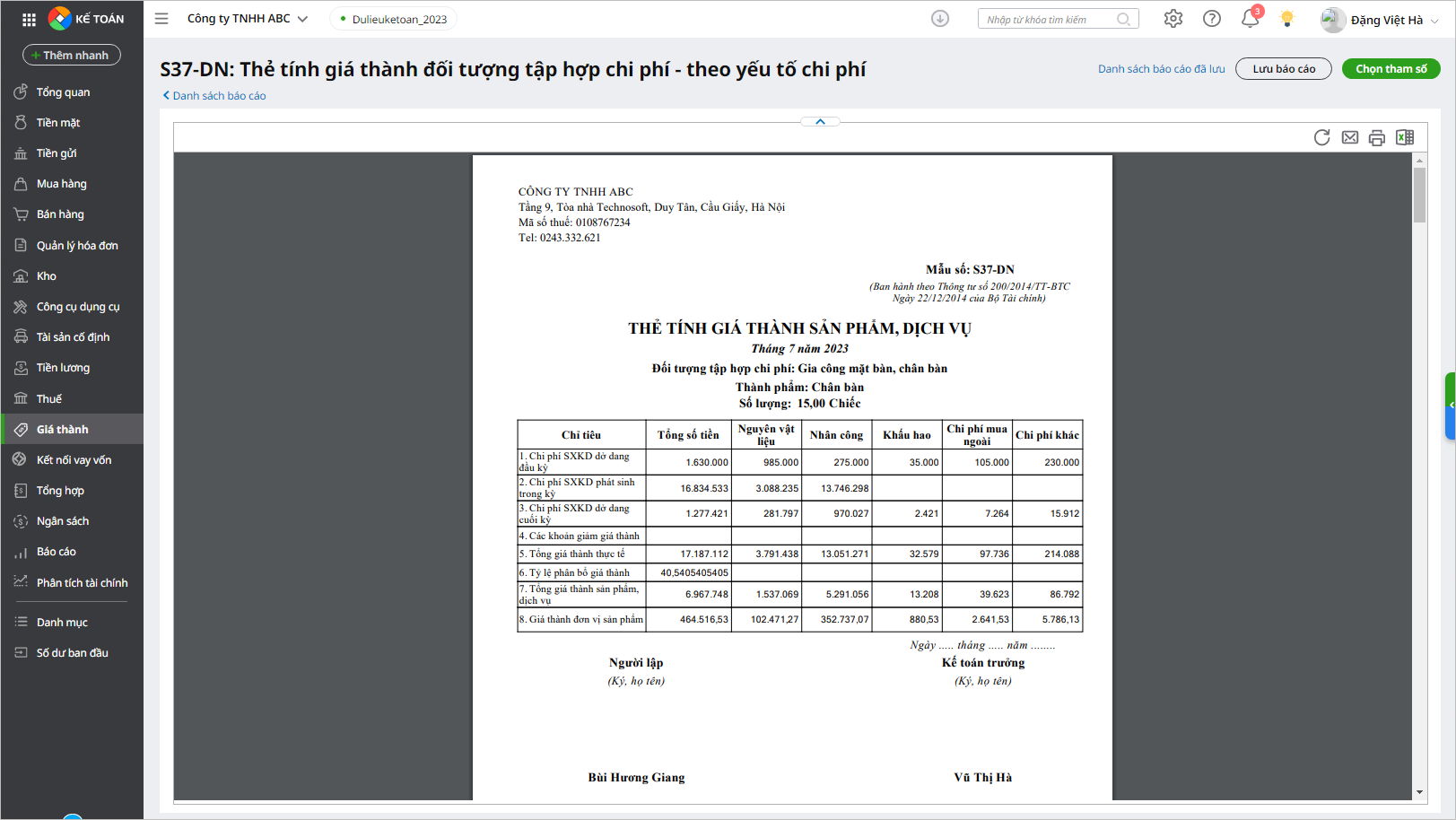

- Ví dụ: Xem báo cáo Thẻ tính giá thành đối tượng tập hợp chi phí – theo yếu tố chi phí