Xem phim hướng dẫn:

2. Biểu hiện và cách xử lý

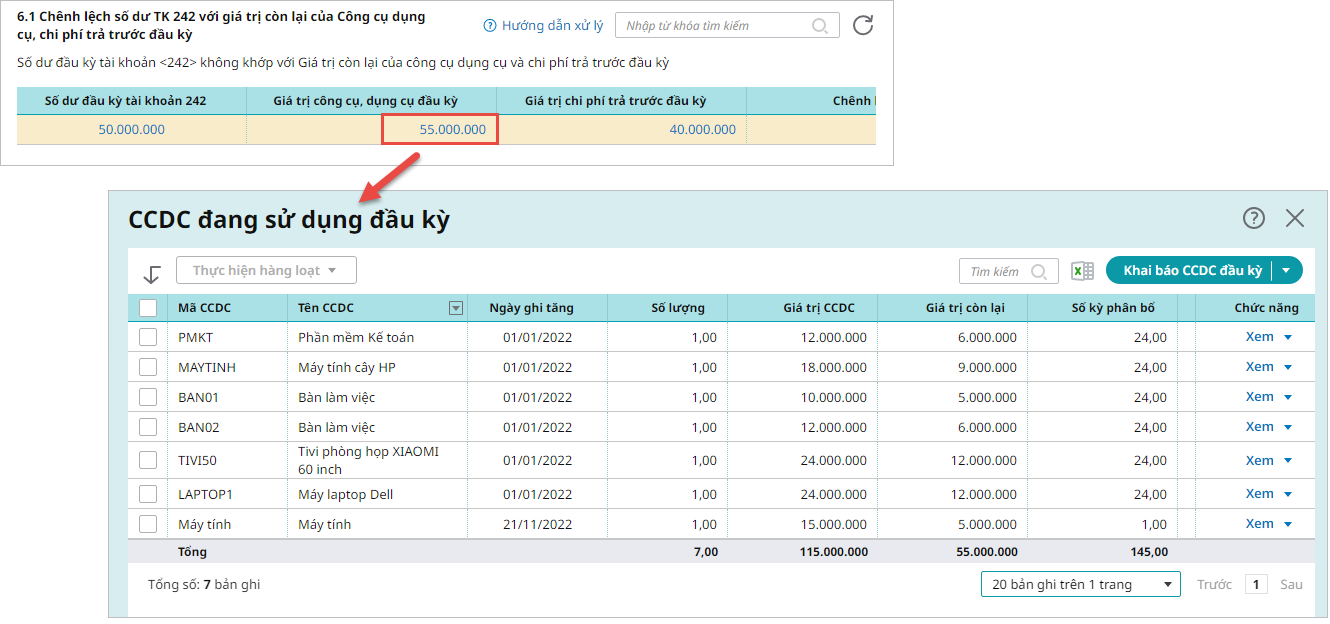

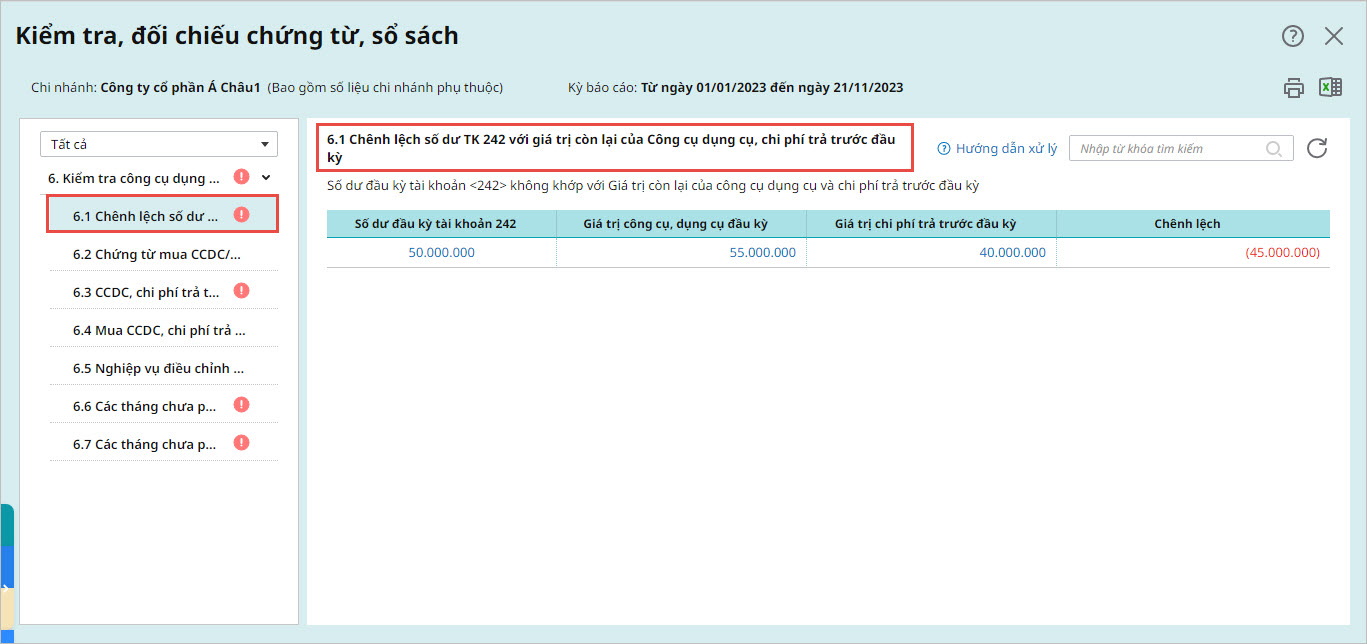

Biểu hiện: Trên báo cáo 6.1 Chênh lệch số dư TK 242 với giá trị còn lại của Công cụ dụng cụ, chi phí trả trước đầu kỳ, chương trình lấy lên phần chênh lệch của Số dư đầu kỳ của TK 242 so với Giá trị còn lại của CCDC, Chi phí trả trước đầu kỳ tại cột Chênh lệch.

Để xử lý chênh lệch chênh lệch số dư TK 242 với giá trị còn lại của Công cụ dụng cụ, chi phí trả trước đầu kỳ, thực hiện theo các bước sau:

Bước 1: Kiểm tra lại số dư TK 242 và số dư CCDC đầu kỳ, Chi phí trả trước đầu kỳ.

- Vào Số dư ban đầu\Số dư tài khoản, kiểm tra lại số dư TK 242 đã đúng chưa

- Vào Số dư ban đầu\CCDC đầu kỳ, kiểm tra lại số dư CCDC đầu kỳ đã đúng chưa

- Vào Số dư ban đầu\Chi phí trả trước đầu kỳ, kiểm tra lại số dư chi phí trả trước đầu kỳ đã đúng chưa

Bước 2: Thực hiện sửa lại số sai theo số đúng.

- Nếu số liệu trên tồn CCDC đầu kỳ, Chi phí trả trước đầu kỳ trên sổ CCDC, Chi phí trả trước đúng, vào Số dư ban đầu\Số dư tài khoản, sửa lại số dư trên TK 242

- Nếu số dư TK 242 đúng thì đối chiếu và xác định lại mã CCDC, Chi phí trả trước nào đang bị sai, sửa lại giá trị trên mã đó.

Lưu ý: Có thể nhấn vào số liệu trên báo cáo đối chiếu để xem nhanh chi tiết