3. Hướng dẫn phần mềm

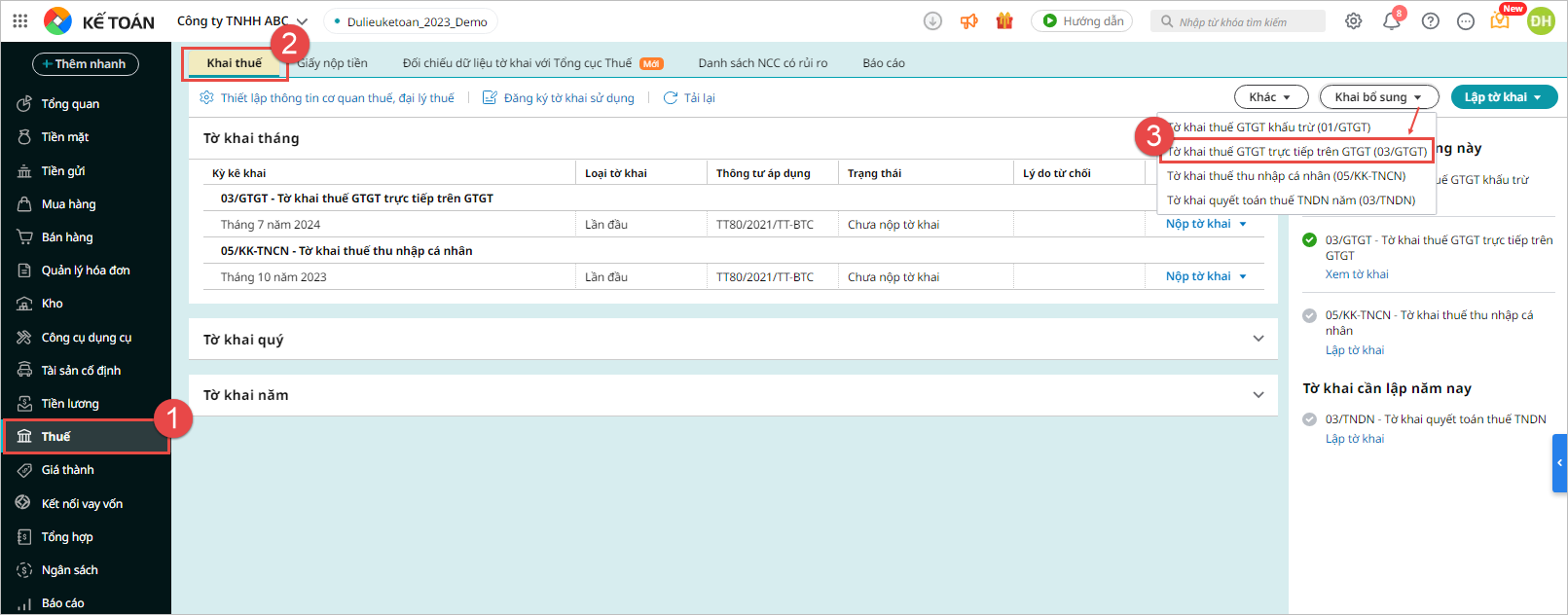

3.1. Lập tờ khai thuế GTGT trực tiếp trên GTGT (03/GTGT) lần đầuBước 1: Vào phân hệ Thuế, tab Khai thuế Bước 2: Nhấn Lập tờ khai\Tờ khai thuế GTGT trực tiếp trên GTGT (03/GTGT)

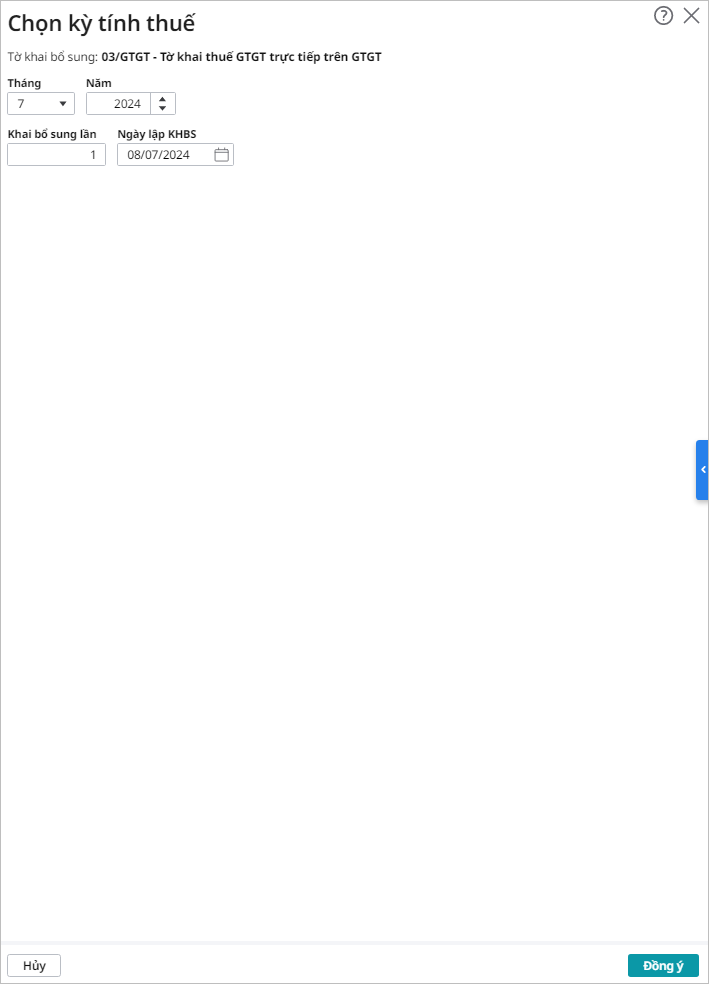

Bước 3: Chọn Kỳ tính thuế, Nhấn Đồng ý

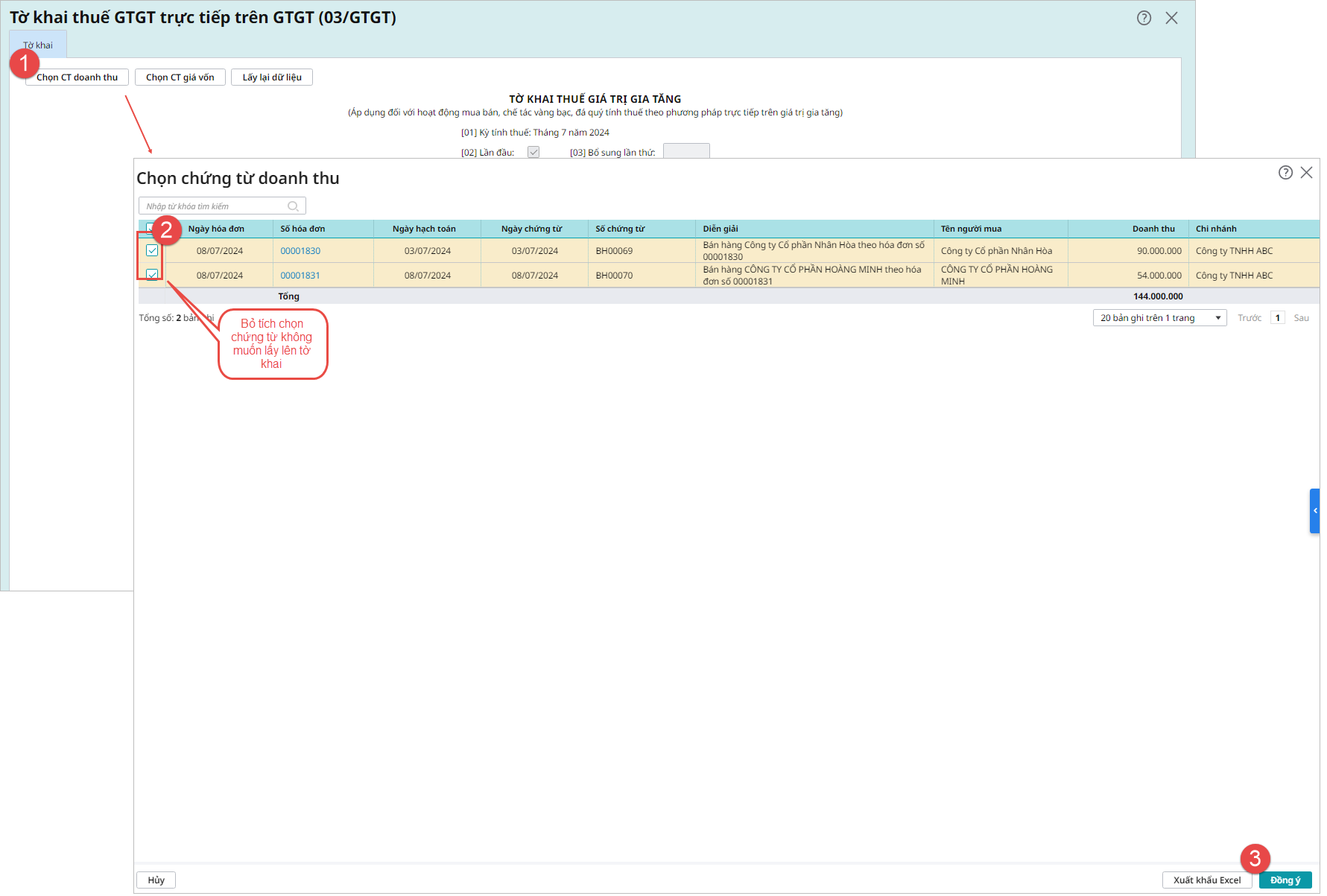

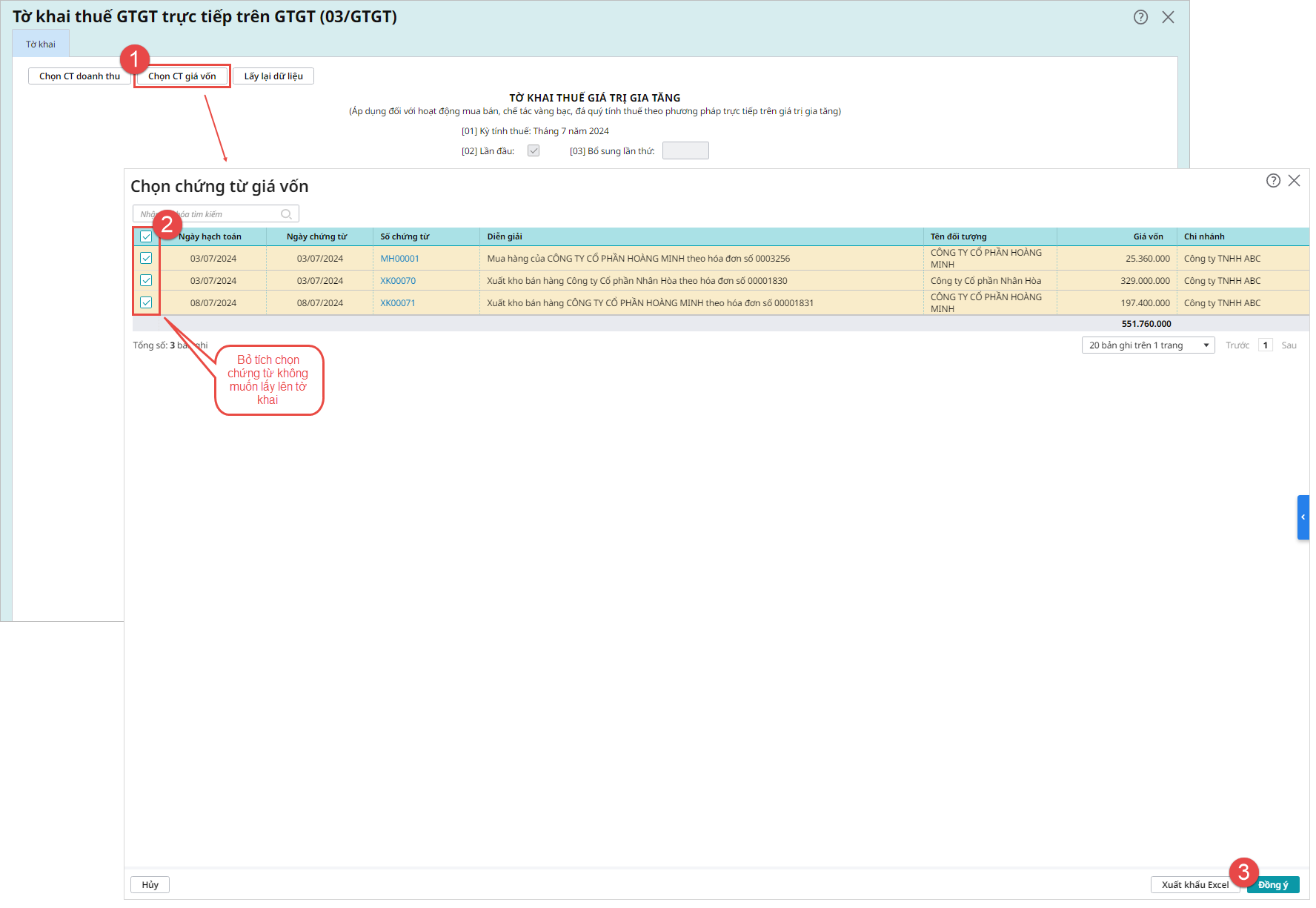

Bước 4: Tại giao diện Tờ khai thuế giá trị gia tăng nhấn Chọn CT doanh thu: Giao diện Chọn chứng từ doanh thu sẽ lấy lên các chứng từ thuộc kỳ tính thuế và chưa được kê lên tờ khai khác (Tờ khai thuế GTGT khấu trừ, tờ khai thuế GTGT trực tiếp trên doanh thu) bao gồm:

Bước 5: Nhấn Cất để lưu tờ khai.

3.2. Lập tờ khai bổ sungBước 1: Vào phân hệ Thuế, tab Khai thuế Bước 2: Chọn Khai bổ sung\Tờ khai thuế GTGT trực tiếp trên GTGT (03/GTGT)

Bước 3: Chọn kỳ kê khai bổ sung, Nhấn Đồng ý.

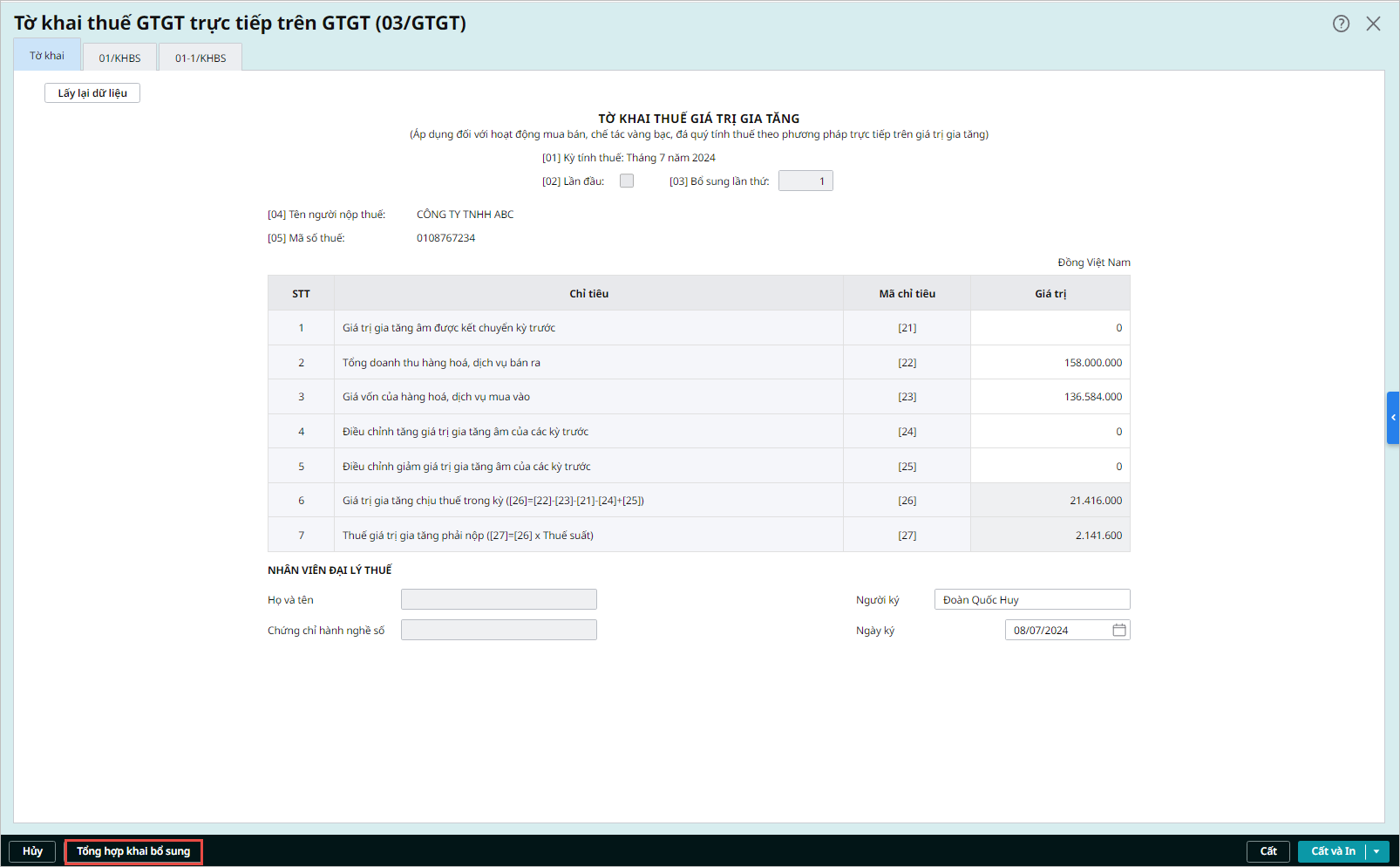

Bước 4: Nhập lại các giá trị kê khai đúng vào tờ khai bổ sung, Nhấn Tổng hợp KHBS.

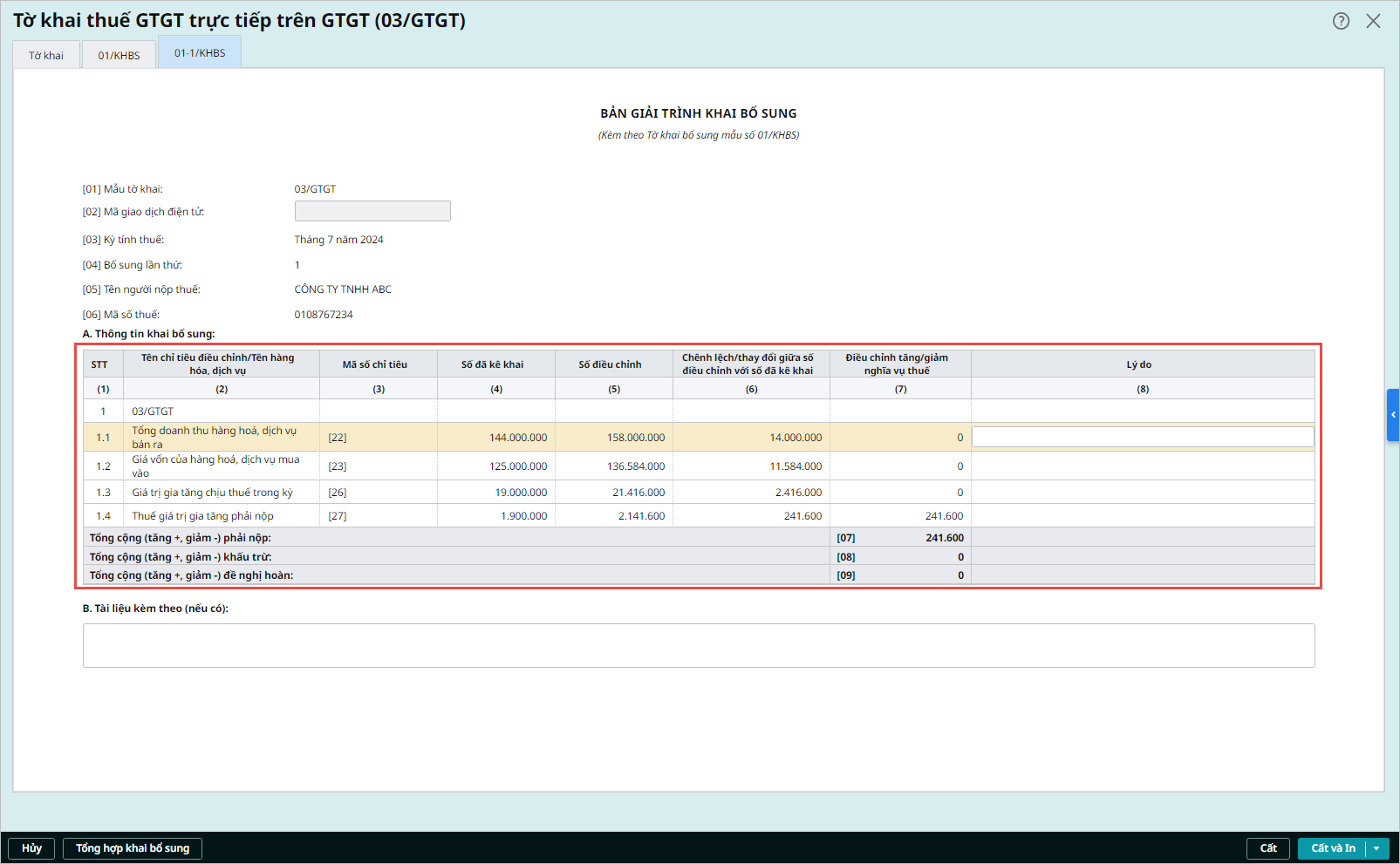

Bước 5: Chương trình sẽ tự động lấy các chỉ tiêu bị điều chỉnh lên mẫu:

Bước 6: Nhấn Cất để lưu tờ khai. |