3. Các bước thực hiện

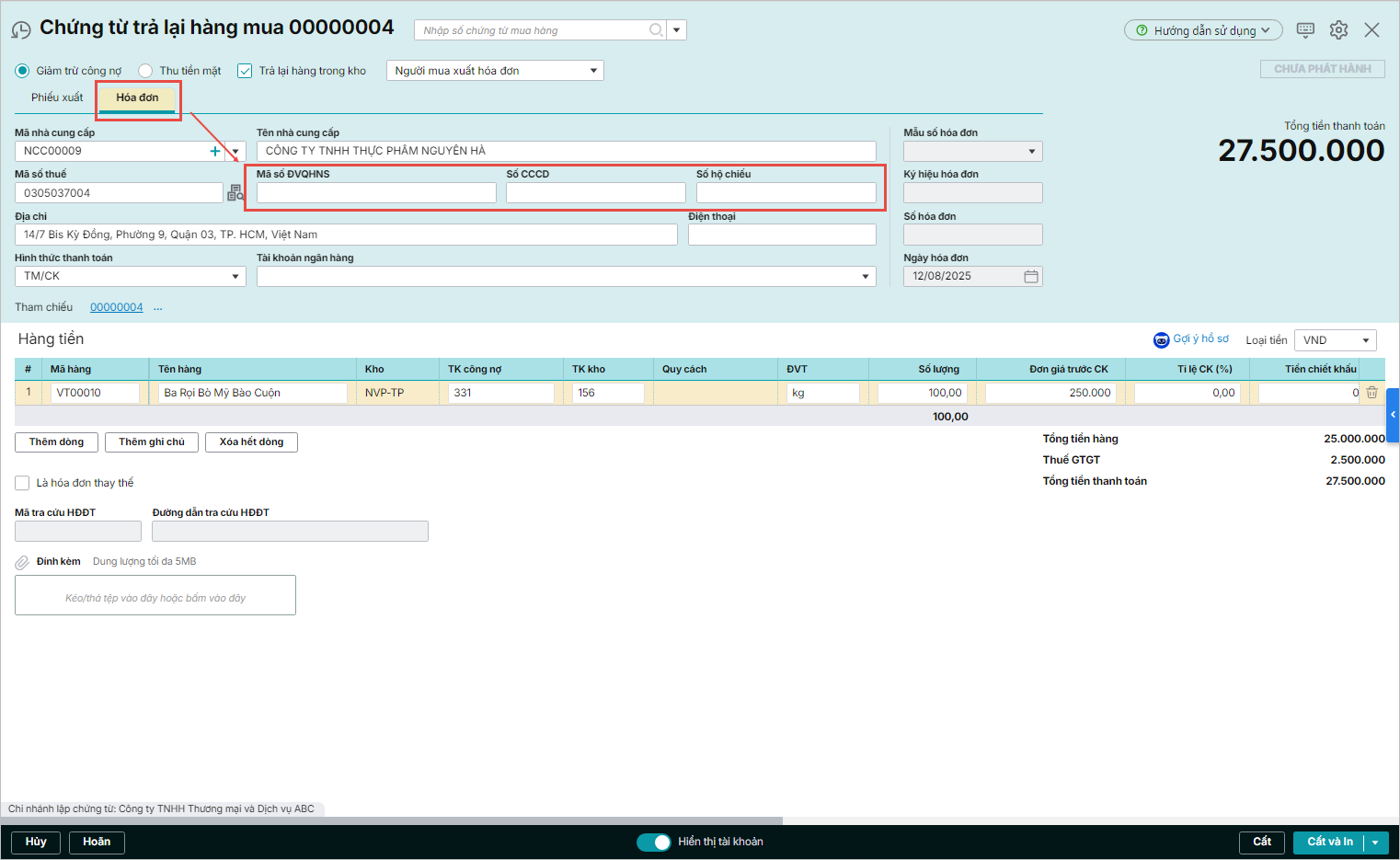

Bước 1: Trên tab Hóa đơn của chứng từ trả lại hàng mua: Bổ sung các trường thông tin Mã số đơn vị có quan hệ với ngân sách (Mã số ĐVQHNS), Số CCCD, Số hộ chiếu:

Lưu ý: Khi nhập khẩu Excel danh mục Khách hàng/Nhà cung cấp: Cho phép nhập khẩu thêm thông tin Mã số đơn vị có quan hệ với ngân sách, Căn cước công dân, Số hộ chiếu.

Bước 2: Khi phát hành hóa đơn điện tử: Các thông tin Mã số ĐVQHNS, Căn cước công dân, Số hộ chiếu sẽ được lấy lên xml của hóa đơn điện tử.