Tải phim hướng dẫn tại đây

Các bước thực hiện

Nghiệp vụ ” Thu hoàn ứng bằng tiền mặt sau khi quyết toán tạm ứng cho nhân viên trên phần mềm” được thực hiện trên phần mềm như sau:

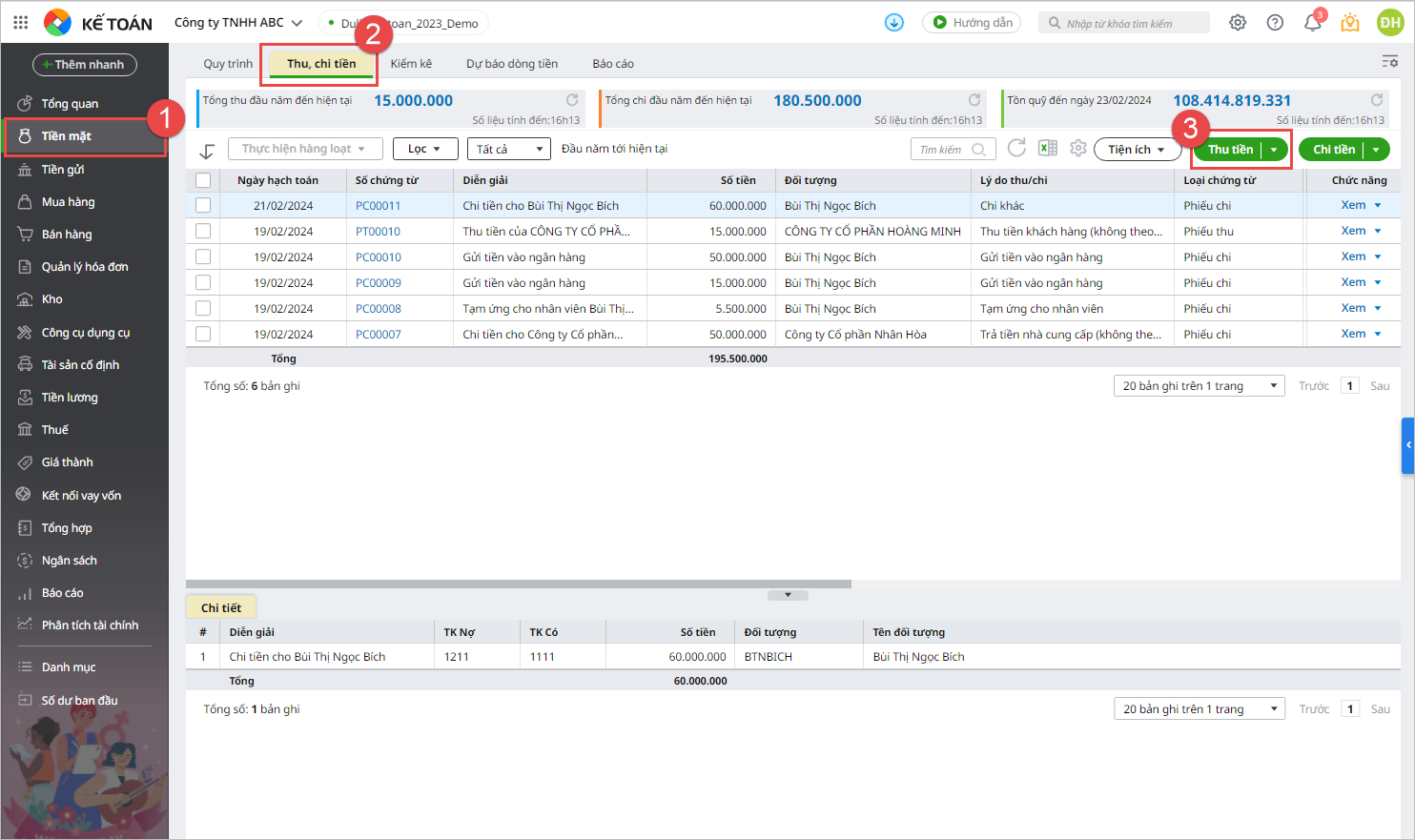

Bước 1: Vào phân hệ Tiền mặt, chọn tab Thu, chi tiền, nhấn Thu tiền.

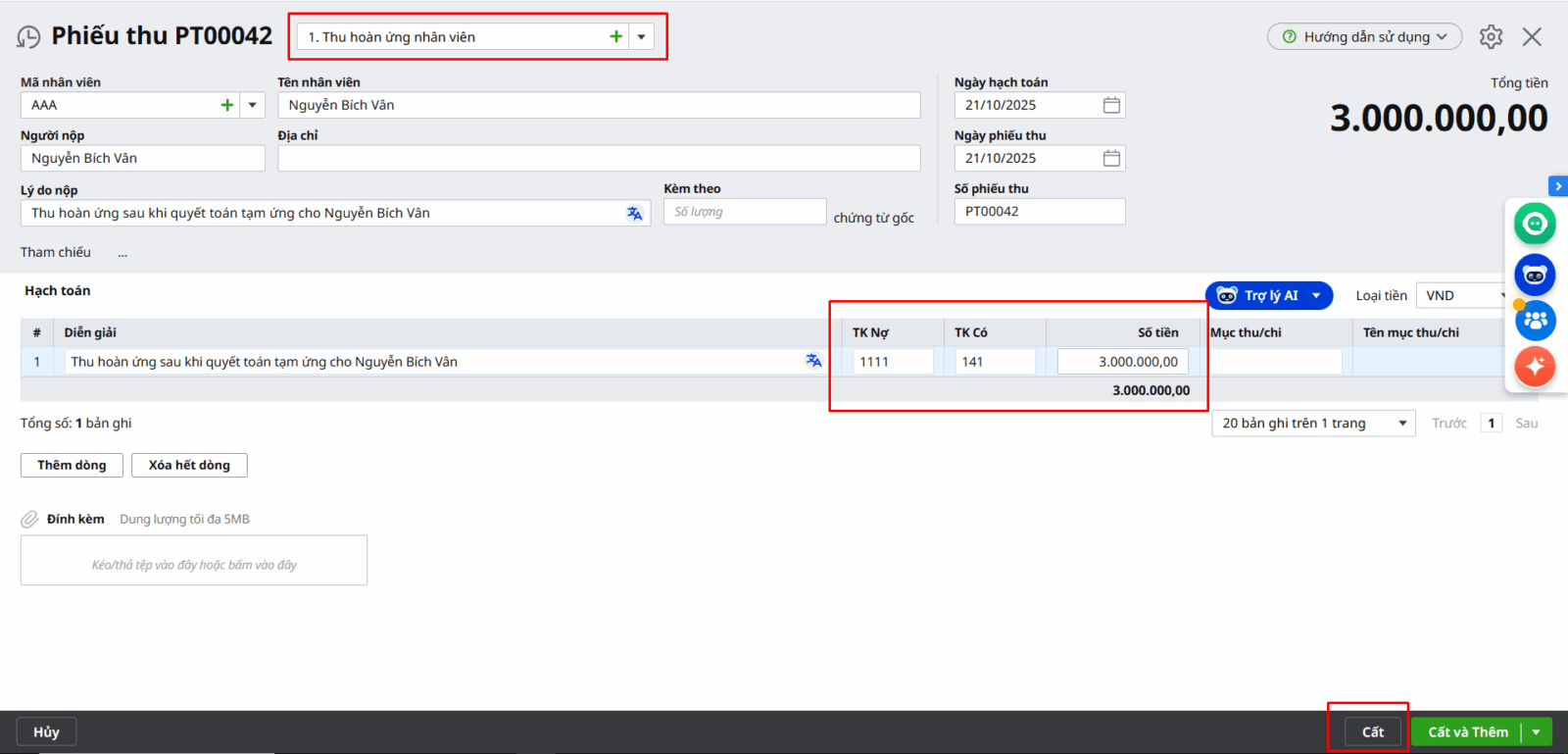

Bước 2: Trên giao diện phiếu thu chọn lý do nộp là Thu hoàn ứng nhân viên

Bước 3: Khai báo thông tin chứng từ:

- Mã nhân viên: Chọn nhân viên thu hoàn ứng

- Tab Hạch toán: Điền diễn giải, tài khoản và số tiền

- Khai báo các thông tin thống kê khác (nếu cần)

Bước 4: Nhấn Cất

Lưu ý:

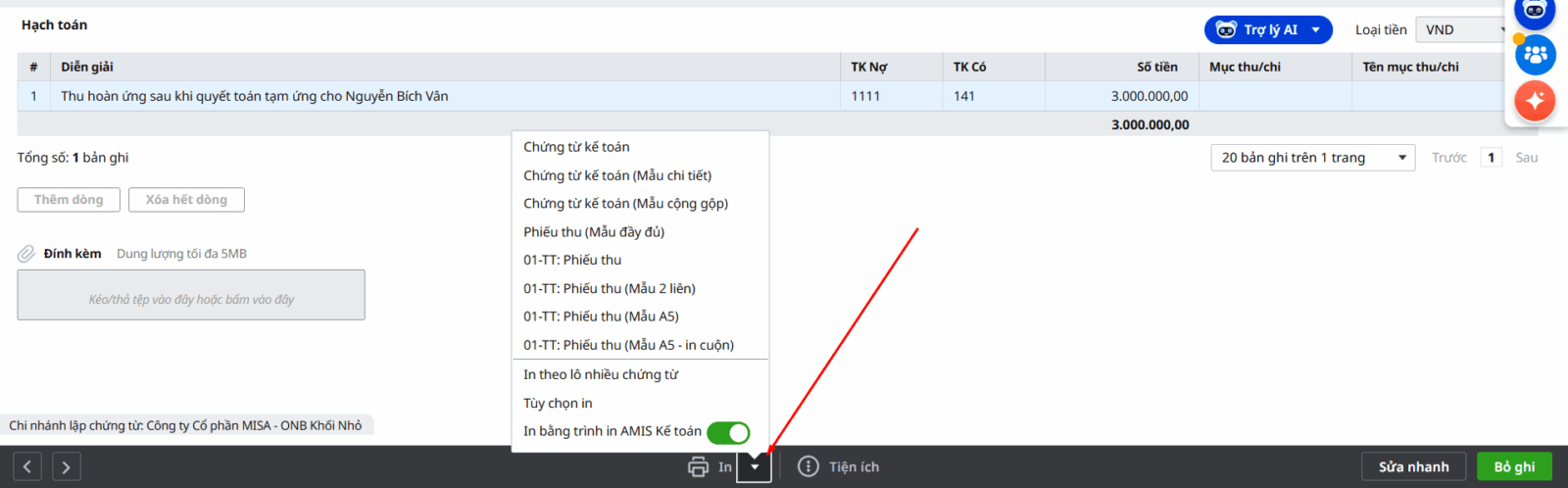

- Nếu cần in phiếu thu: Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu phiếu thu cần in.

- Trường hợp Thủ quỹ có tham gia sử dụng phần mềm, sau khi phiếu thu hoàn ứng được lập, chương trình sẽ tự động sinh ra phiếu thu trên tab Đề nghị thu, chi của Thủ quỹ. Thủ quỹ sẽ thực hiện ghi sổ phiếu thu vào sổ quỹ .

- Trước khi hạch toán nghiệp vụ thu hồi tạm ứng của nhân viên, cần thực hiện nghiệp vụ chi tạm ứng trên phân hệ Tiền mặt\tab Thu, chi tiền\Chi tiền và nghiệp vụ quyết toán tạm ứng trên phân hệ Tổng hợp\tab Chứng từ nghiệp vụ khác\Quyết toán tạm ứng.