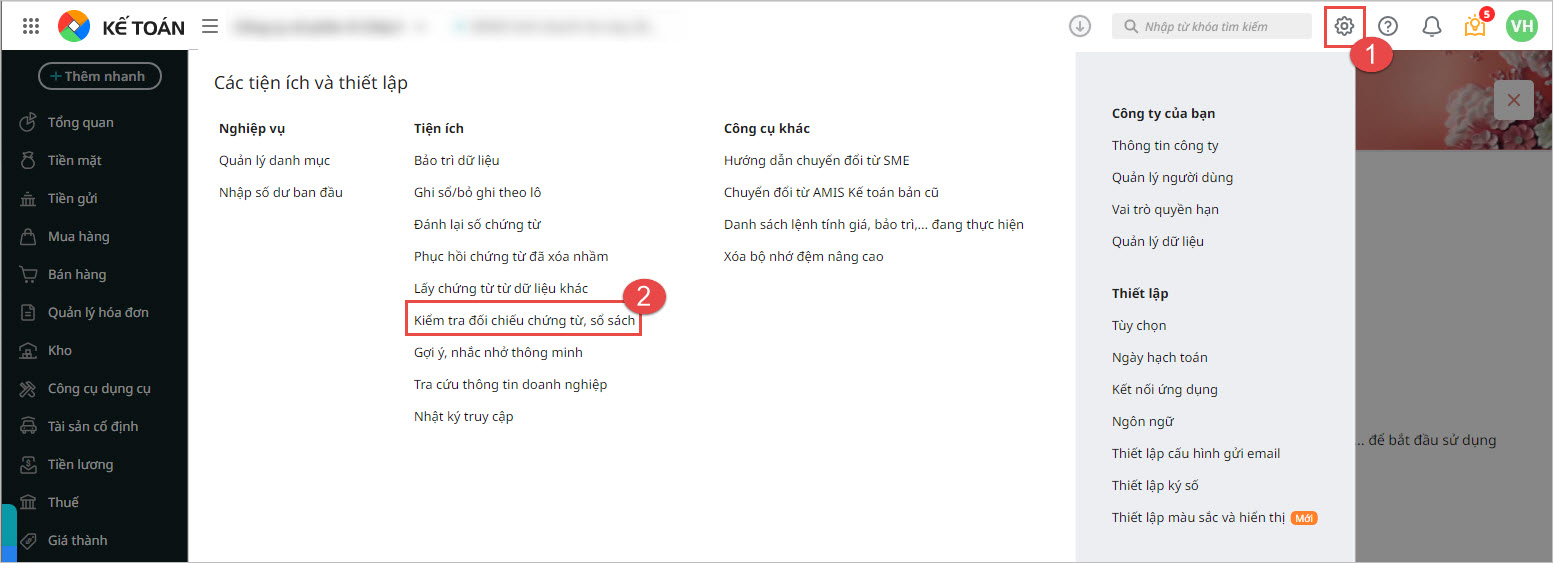

2. Hướng dẫn thực hiện

Bước 1: Vào Các tiện ích và thiết lập\Kiểm tra đối chiếu chứng từ, sổ sách.

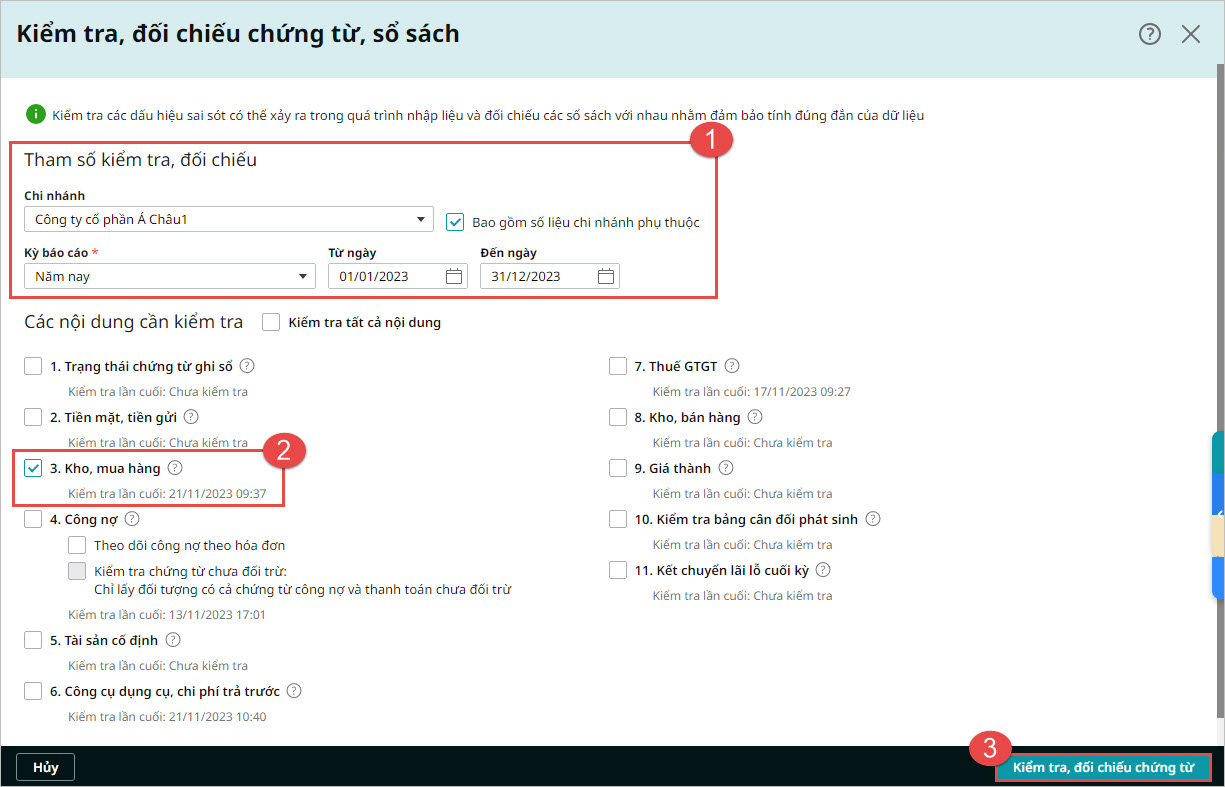

Bước 2: Thiết lập tham số, kiểm tra đối chiếu số liệu.

Bước 3: Tích chọn mục 3. Kho, mua hàng, nhấn Kiểm tra, đối chiếu chứng từ.

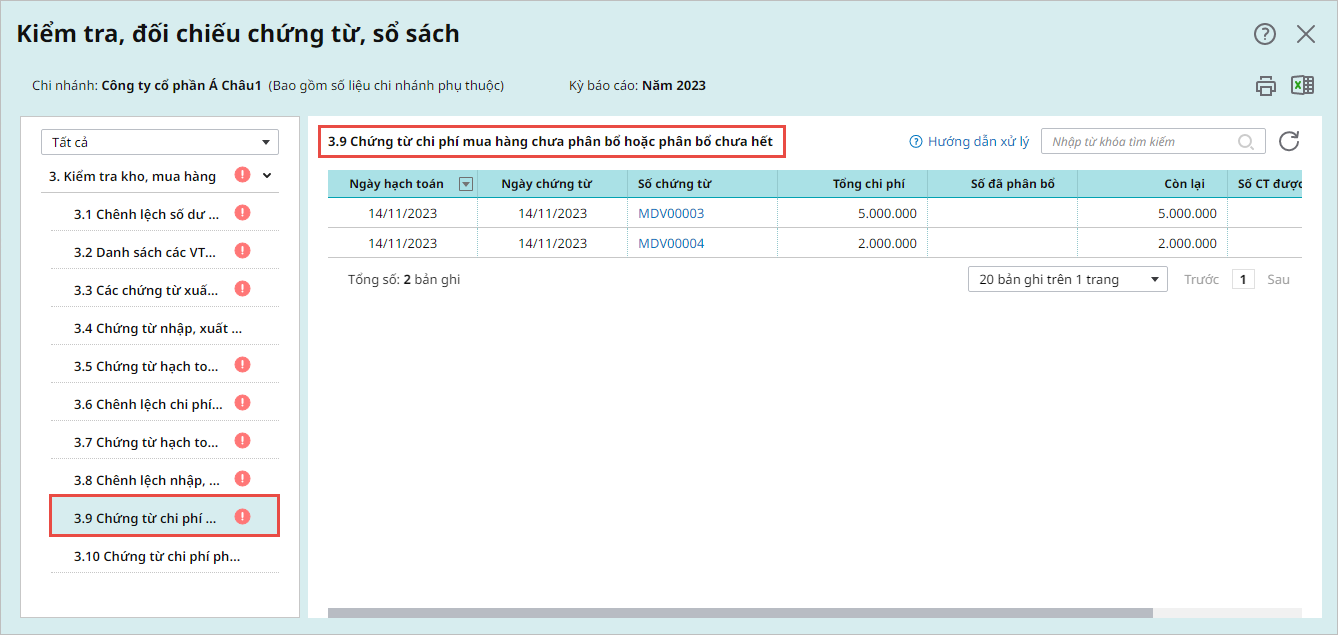

Bước 4: Trên báo cáo 3.9. Chứng từ chi phí mua hàng chưa phân bổ hoặc phân bổ chưa hết, chương trình lấy lên danh sách các chứng từ bao gồm:

- Chứng từ mua dịch vụ: có tích chọn Là chi phí mua hàng, chưa được phân bổ hoặc đã phân bổ nhưng chưa hết (Cả phí hải quan và phí mua hàng).

- Chứng từ mua hàng: Có chứa mặt hàng Mã hàng là CPMH, chưa phân bổ hết giá trị của CPMH.

Bước 5: Tại cột Số chứng từ, nhấn vào Số chứng từ để mở lên kiểm tra.

- Nếu thuộc một trong các trường hợp sau thì chứng từ chưa phân bổ hoặc phân bổ chưa hết vẫn được coi là hợp lý, như:

- Chưa phân bổ do Hóa đơn chi phí mua hàng về trước hóa đơn mua hàng

- Chưa phân bổ hết do Chứng từ chi phí phân bổ cho cùng lúc nhiều chứng từ mua hàng, trong đó có chứng từ mua hàng về trước, có chứng từ mua hàng về sau

- Nếu chưa phân bổ hoặc phân bổ chưa hết do bỏ sót thì thực hiện phân bổ theo hướng dẫn tại đây.

Lưu ý: Trên Chứng từ mua dịch vụ (là chi phí mua hàng), nếu Kế toán hạch toán tài khoản khác với tài khoản kho (641, 642, 154…) nhưng phân bổ thì chương trình cũng bật ra cảnh báo này. Bạn mở lại chứng từ mua dịch vụ và sửa lại tài khoản chi phí điền sai thành tài khoản kho tương ứng với Chứng từ mua hàng (152, 153, 156…).

Ví dụ: Chứng từ mua hàng hạch toán Nợ TK 152 thì Chứng từ mua dịch vụ cũng là Nợ TK 152