1. Nội dung

- Với tờ khai thuế 01/GTGT: Vẫn kê khai vào nhóm thuế suất 10% và bổ sung phụ lục giảm thuế.

- Với tờ khai thuế 04/GTGT: Bổ sung phụ lục giảm thuế và cải tiến cách lấy số liệu tờ khai.

2. Hướng dẫn chi tiết

2.1. Với tờ khai thuế 01/GTGT theo thông tư 80/2021/TT-BTC

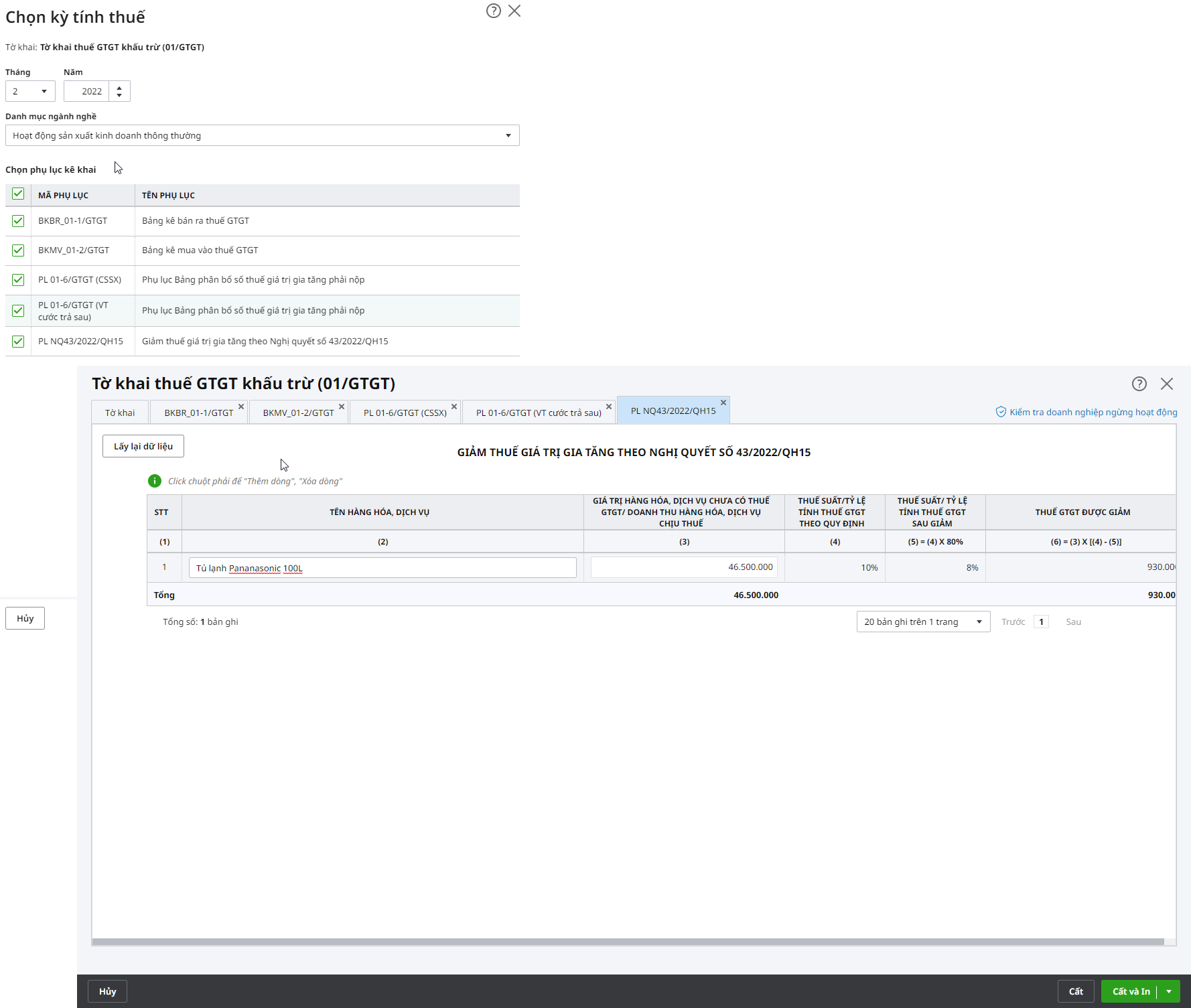

- Bổ sung phụ lục PL 43/2022/QH15 – Giảm thuế GTGT theo Nghị quyết 43/2022/QH15 (áp dụng từ kỳ tính thuế tháng 02/2022 hoặc từ quý I/2022)

- Tại tab BKBR_01-1/GTGT – Bảng kê hóa đơn chứng từ hàng hóa, dịch vụ bán ra,

- Chương trình tự động lấy lên các hóa đơn, chứng từ bán ra thuộc kỳ tính thuế, có thuế suất thuế GTGT 8% lên “nhóm 4. Hàng hóa dịch vụ chịu thuế suất thuế GTGT 10%”,

- Bảng kê cũng thể hiện rõ thông tin tại cột Tiền thuế được giảm – tương ứng với số liệu trên PL-43/2022/QH15 – Giảm thuế GTGT theo NQ43

- Hóa đơn, chứng từ bán ra được lấy lên tờ khai phải thỏa mãn điều kiện: Có chọn thuế suất thuế GTGT, có đủ số và ngày hóa đơn.

- Tại tab BKMV_01-2/GTGT – Bảng kê hóa đơn chứng từ hàng hóa, dịch vụ mua vào

- Chương trình tự động lấy lên bảng kê các hóa đơn, chứng từ mua vào có thuế suất 8%, và phải thỏa mãn điều kiện: Có chọn Nhóm HHDV là nhóm 1,2; có đủ số và ngày hóa đơn.

- Các hóa đơn, chứng từ mua vào chưa được kê lên bảng kê của các kỳ trước và có ngày < hoặc = ngày cuối cùng của kỳ tính thuế.