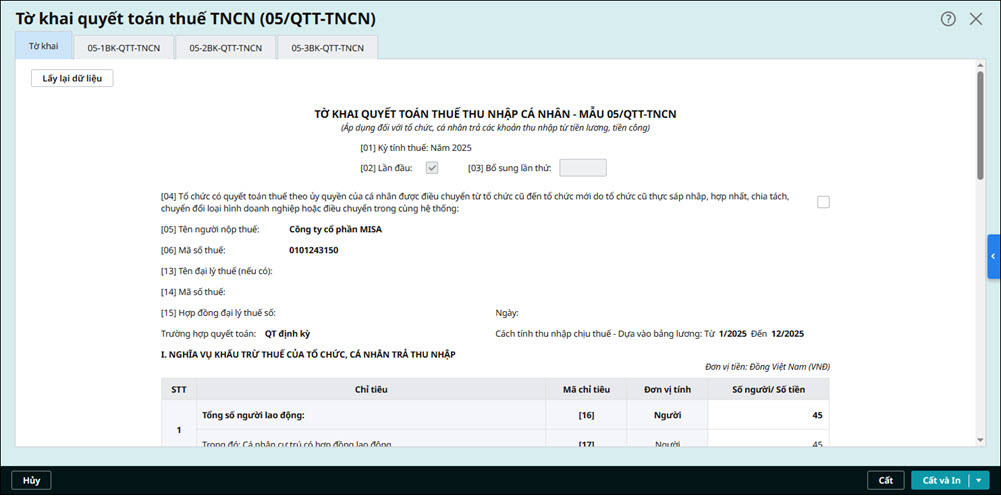

2. Căn cứ lấy số liệu trên tờ khai 05/QTT-TNCN

Số liệu trên tờ khai 05/QTT-TNCN được lấy từ các bảng kê phụ lục sang, bao gồm:

- 05-1/BK-QTT-TNCN: Bảng kê cá nhân tính thuế lũy tiến

- 05-2/BK-QTT-TNCN: Bảng kê cá nhân tính thuế toàn phần

- 05-3/BK-QTT-TNCN: Bảng kê người phụ thuộc

Lưu ý: Khi số liệu trên các phụ lục thay đổi thì phần mềm sẽ tự động cập nhật lại số liệu trên tờ khai.

[16]: Là tổng số cá nhân nhận thu nhập từ tiền lương, tiền công tại tổ chức, cá nhân trả thu nhập trong kỳ.

[17]: Là tổng số cá nhân cư trú nhận thu nhập từ tiền lương, tiền công theo hợp đồng lao động từ 03 tháng trở lên tại tổ chức, cá nhân trả thu nhập trong kỳ. Chỉ tiêu [17] bằng số lượng cá nhân được kê khai tại Phụ lục mẫu số 05-1/BK-QTT-TNCN.

[18]: Bằng Chỉ tiêu [19] + Chỉ tiêu [20].

[19]: Là tổng số cá nhân cư trú mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế trong kỳ. Chỉ tiêu [19] bằng tổng số lượng cá nhân đã kê khai khấu trừ (chỉ tiêu [22] > 0) tại Phụ lục mẫu số 05-1/BK-QTT-TNCN và tổng số lượng cá nhân cư trú đã kê khai khấu trừ (chỉ tiêu [10] bỏ trống và chỉ tiêu [15] > 0) tại Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[20]: Là tổng số cá nhân không cư trú mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế trong kỳ. Chỉ tiêu [20] bằng tổng số lượng cá nhân không cư trú đã kê khai khấu trừ (chỉ tiêu [10] có tích chọn và chỉ tiêu [15] > 0) tại Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[21]: Là tổng số cá nhân có thu nhập chịu thuế được miễn, giảm thuế TNCN theo Hiệp định tránh đánh thuế hai lần. Chỉ tiêu [21] bằng tổng số lượng cá nhân đã kê khai có chỉ tiêu [14] > 0 tại Phụ lục mẫu số 05-1/BK-QTT-TNCN và tổng số lượng cá nhân đã kê khai có chỉ tiêu [13] > 0 tại Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[22]: Là tổng số người phụ thuộc được tính giảm trừ gia cảnh cho cá nhân đã đăng ký giảm trừ gia cảnh theo quy định. Chỉ tiêu [22] bằng tổng số lượng người phụ thuộc trên chỉ tiêu [16] Phụ lục mẫu số 05-1/BK-QTT-TNCN.

[23]: Bằng Chỉ tiêu [24] + Chỉ tiêu [25].

[24]: Chỉ tiêu [24] bằng tổng TNCT tại chỉ tiêu [12] trừ (-) tổng TNCT tại chỉ tiêu [13] trên Phụ lục mẫu số 05-1/BK-QTT-TNCN và tổng TNCT tại chỉ tiêu [11] ứng với chỉ tiêu [10] bỏ trống trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[25]: Chỉ tiêu [25] bằng tổng TNCT tại chỉ tiêu [11] ứng với chỉ tiêu [10] có tích chọn trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[26]: Là khoản tiền mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc có tích lũy của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động. Chỉ tiêu [26] bằng tổng TNCT tại chỉ tiêu [12] trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[27]: Là tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí (nếu có phát sinh). Chỉ tiêu [27] bằng tổng TNCT tại chỉ tiêu [14] trên Phụ lục mẫu số 05-1/BK-QTT-TNCN và Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[28]: Bằng Chỉ tiêu [29] + Chỉ tiêu [30].

[29]: Chỉ tiêu [29] bằng tổng TNCT tại chỉ tiêu [12] ứng với chỉ tiêu [22] > 0 trên Phụ lục mẫu số 05-1/BK-QTT-TNCN và tổng TNCT tại chỉ tiêu [11] ứng với chỉ tiêu [10] bỏ trống và chỉ tiêu [15] > 0 trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[30]: Chỉ tiêu [30] bằng tổng TNCT tại chỉ tiêu [11] ứng với chỉ tiêu [10] có tích chọn và chỉ tiêu [15] > 0 trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[31]: Bằng Chỉ tiêu [32] + Chỉ tiêu [33].

[32]: Là số thuế TNCN đã khấu trừ của cá nhân cư trú trong kỳ. Chỉ tiêu [32] bằng tổng số thuế tại chỉ tiêu [22] trừ tổng số thuế tại chỉ tiêu [23] trên Phụ lục mẫu số 05-1/BK-QTT-TNCN và tổng số thuế tại chỉ tiêu [15] ứng với chỉ tiêu [10] bỏ trống trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[33]: Chỉ tiêu [33] bằng tổng số thuế tại chỉ tiêu [15] ứng với chỉ tiêu [10] có tích chọn trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

[34]: Chỉ tiêu [34] bằng tổng số thuế TNCN tại chỉ tiêu [16] trên Phụ lục mẫu số 05-2/BK-QTT-TNCN hoặc bằng Chỉ tiêu [26] trên tờ khai 05/QTT-TNCN × 10%.

[35]: Chỉ tiêu [35] bằng tổng số cá nhân tại Chỉ tiêu [10] có tích chọn trên Phụ lục mẫu số 05-1/BK-QTT-TNCN.

[36]: Chỉ tiêu [36] bằng tổng số thuế tại chỉ tiêu [22] ứng với chỉ tiêu [10] có tích chọn trên Phụ lục mẫu số 05-1/BK-QTT-TNCN.

[37]: Bằng tổng số thuế tại chỉ tiêu [23] ứng với chỉ tiêu [10] có tích chọn trên Phụ lục mẫu số 05-1/BK-QTT-TNCN.

[38]: Bằng tổng số thuế tại chỉ tiêu [24] ứng với chỉ tiêu [10] có tích chọn trên Phụ lục mẫu số 05-1/BK-QTT-TNCN.

[39]: Bằng tổng số thuế tại chỉ tiêu [26] ứng với chỉ tiêu [27] có tích chọn trên Phụ lục mẫu số 05-1/BK-QTT-TNCN.

[40]: Là tổng số thuế còn phải nộp của các cá nhân uỷ quyền quyết toán thay. Chỉ tiêu [40] = ([38] – [36] – [39]) ≥ 0.

[41]: Là tổng số thuế đã nộp thừa của các cá nhân uỷ quyền quyết toán thay. Chỉ tiêu [41] = ([38] – [36] – [39]) < 0.