2. Các bước thực hiện

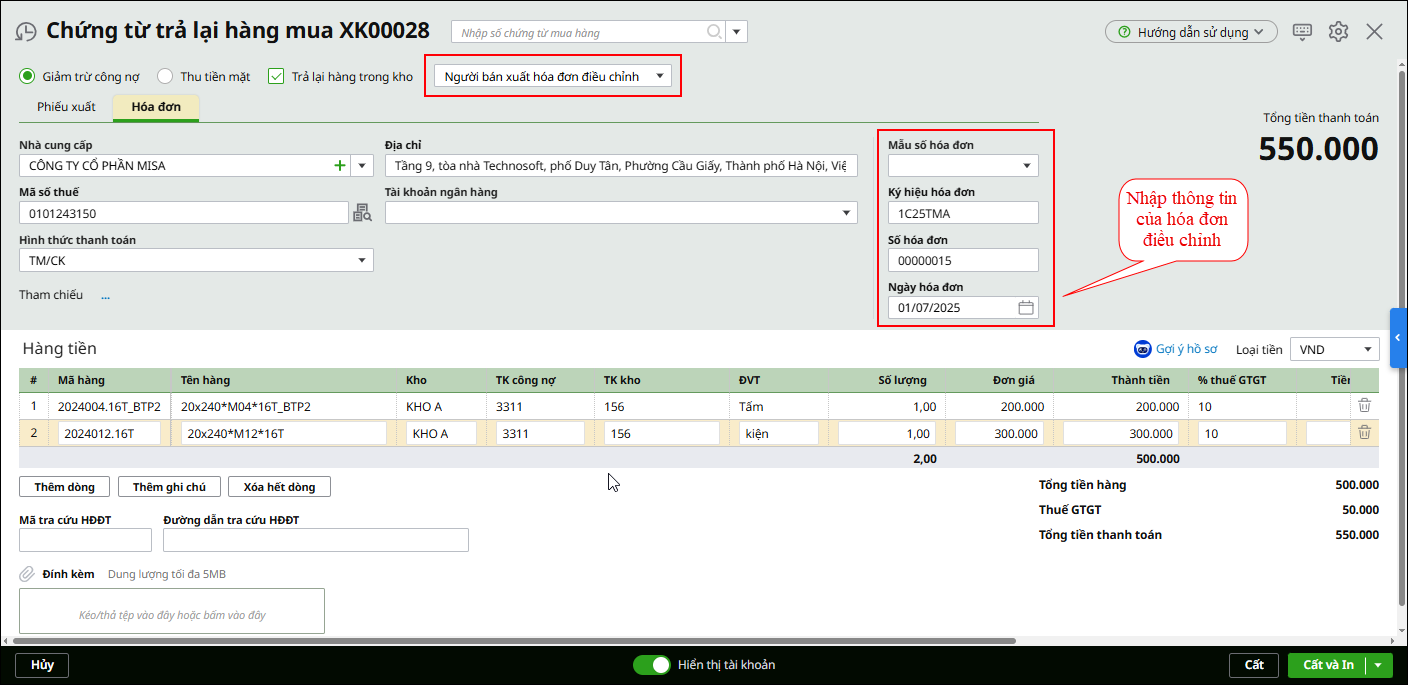

2.1 Lập chứng từ hạch toánHạch toán giảm giá trị nhập kho và tiền thuế GTGT đầu vào theo các bước sau: Bước 1: Vào phân hệ Mua hàng, tab Trả lại hàng mua, nhấn Thêm Chứng từ trả lại hàng mua Bước 2: Chọn loại Người bán xuất hóa đơn điều chỉnh Bước 3: Khai báo thông tin chứng từ

Lưu ý: Trường hợp người bán điều chỉnh giảm do trả lại hàng mua bằng cách trả lại tiền qua tiền gửi ngân hàng thì trên chứng từ Trả lại hàng mua, Anh chị tích chọn giảm trừ công nợ để hạch toán treo qua TK 331. Sau đó vào chứng từ Thu tiền gửi, hạch toán bút toán Nợ TK 112 / Có TK 331 (giá trị được giảm)

Bước 4: Nhấn Cất để ghi nhận chứng từ |

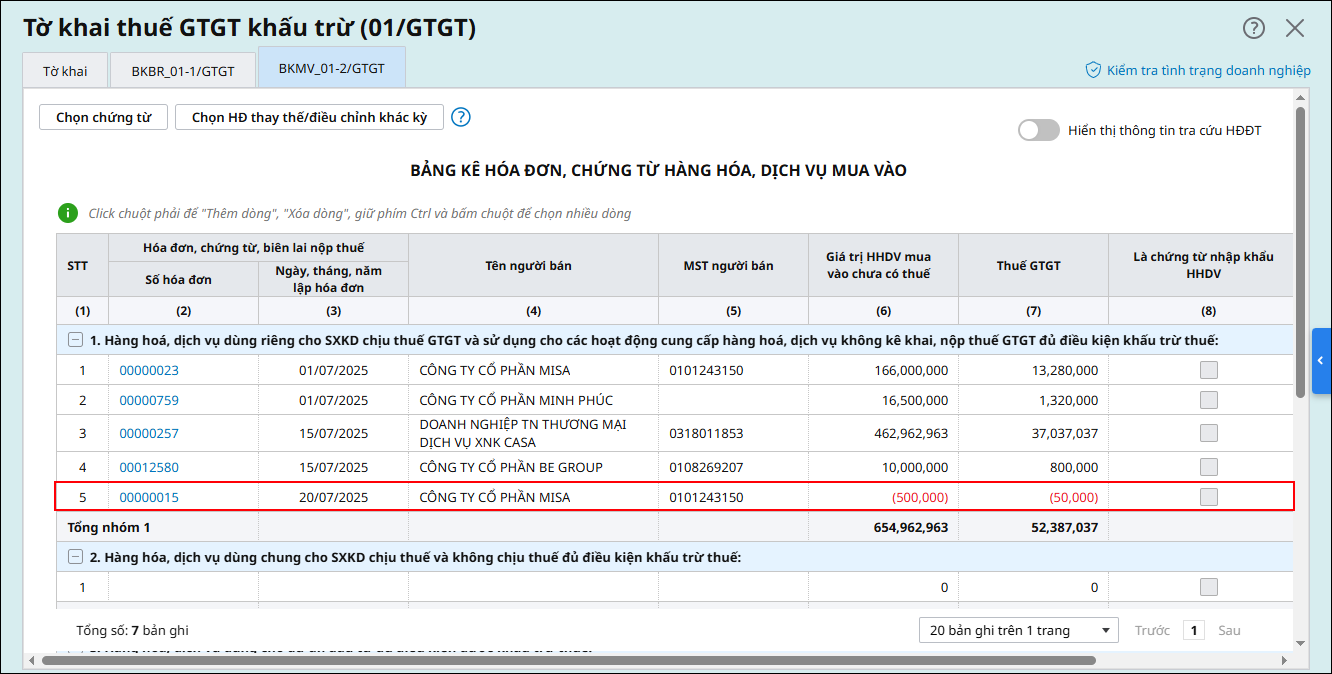

2.2 Kê khai thuế GTGTNhận hoá đơn điều chỉnh giảm do người mua trả lại hàng, Người mua kê khai vào kỳ nhận được hóa đơn điều chỉnh. Khi lập tờ khai thuế của kỳ nhận hóa đơn điều chỉnh, hóa đơn sẽ tự động lên bảng kê Ví dụ: Ngày 20/07/2025, đơn vị nhận được hóa đơn số 00000015 điều chỉnh cho hóa đơn 00000010 ngày 25/06/2025 do đơn vị trả lại hàng. Đơn vị thực hiện kê hóa đơn điều chỉnh này lên tờ khai thuế tháng 7 theo các bước sau: Bước 1: Vào phân hệ Thuế, tại tab Khai thuế nhấn Lập tờ khai chọn loại Tờ khai thuế GTGT khấu trừ (01/GTGT)

Bước 2: Kiểm tra hóa đơn đã lên đầy đủ trên tờ khai và nhấn Cất sau đó xuất tờ khai nộp thuế Lưu ý: Trường hợp trả lại hàng mua và người bán lập hóa đơn điều chỉnh, trên chứng từ trả lại hàng mua anh/chị hạch toán thuế GTGT vào TK 1331 (không chuyển sang TK 33311 để tránh sai bản chất nghiệp vụ kế toán). Đồng thời, tại thông tin thuế trên chứng từ, chọn Nhóm hàng hóa, dịch vụ là Nhóm 1. Khi đó, phần mềm sẽ tổng hợp hóa đơn lên tờ khai và bảng kê mua vào với giá trị âm theo đúng nghiệp vụ trả lại hàng mua. Nếu để trống Nhóm hàng hóa, dịch vụ, hóa đơn sẽ được tổng hợp sang bảng kê bán ra với giá trị dương, dẫn đến kê khai không đúng. |