Xem phim hướng dẫn:

Hướng dẫn:

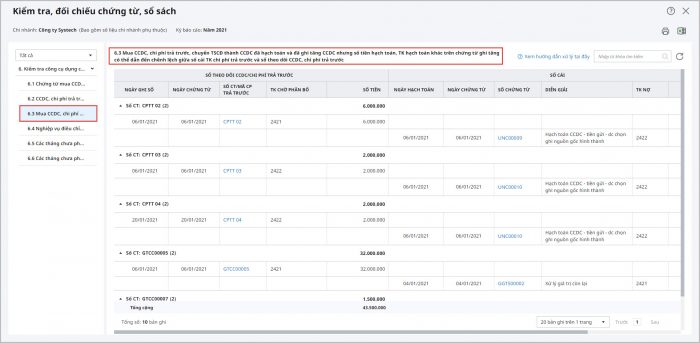

Trường hợp trong kỳ có các chứng từ ghi tăng CCDC/chi phí trả trước có số tiền hạch toán hoặc tài khoản hạch toán khác với chứng từ hạch toán tăng CCDC/chi phí trả trước, chương trình sẽ hiển thị báo cáo chi tiết thể hiện các chứng từ có chênh lệch.

Trường hợp này Kế toán xử lý như sau:

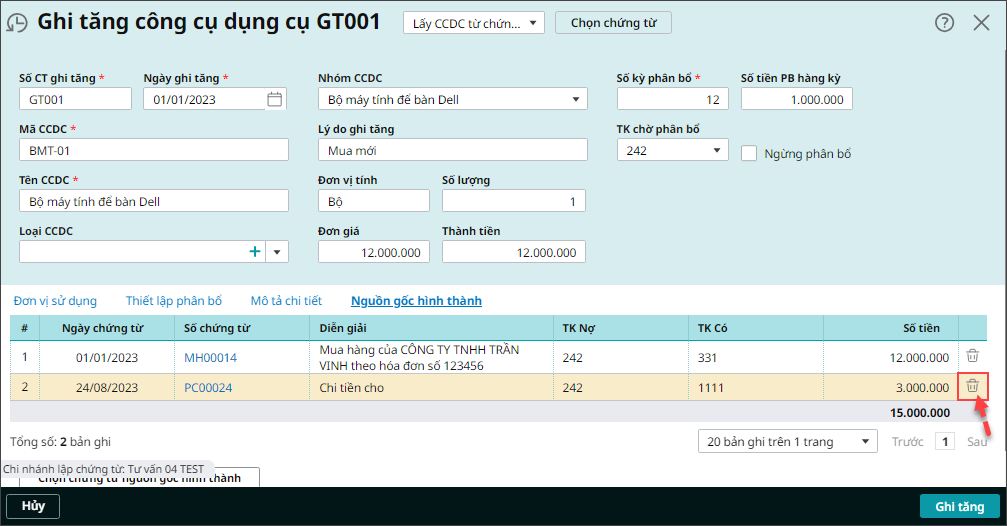

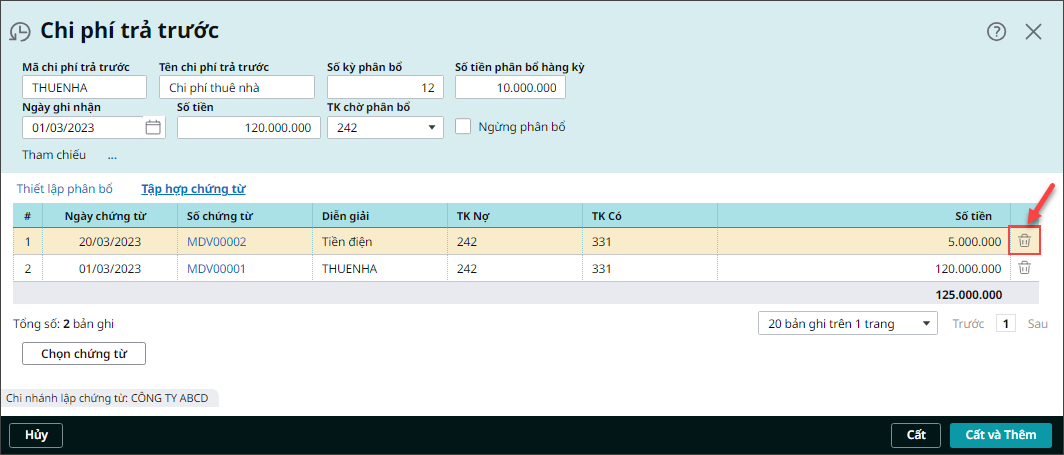

1. Tại cột Sổ theo dõi CCDC, chi phí trả trước, nhấn vào Số chứng từ/Mã chi phí trả trước để mở chứng từ lên kiểm tra: kiểm tra thông tin Thành tiền (với chứng từ ghi tăng CCDC); Số tiền (với chứng từ thêm chi phí trả trước) và TK chờ phân bổ, để đảm bảo các thông tin này đúng thực tế.

2. Tại cột Sổ cái, nhấn vào số chứng từ để mở các chứng từ hạch toán tăng CCDC/Chi phí trả trước lên kiểm tra các nội dung sau:

- Kiểm tra chứng từ hạch toán này có đúng là chứng từ hình thành nên CCDC/Chi phí trả trước không => Nếu không thì cần mở chứng từ Ghi tăng CCDC/Chi phí trả trước lên, vào tab Nguồn gốc hình thành/Tập hợp chứng từ để loại bỏ chứng từ hạch toán trên ra khỏi danh sách.

- Số tiền trên chứng từ hạch toán đã đúng chưa => Nếu chưa cần chỉnh sửa lại cho đúng.

- TK Nợ đã hạch toán đúng chưa, có khớp với TK chờ phân bổ trên chứng từ ghi tăng CCDC/Chi phí trả trước không => Nếu không cần kiểm tra và chỉnh sửa lại cho đúng và khớp nhau.

Lưu ý: Với chứng từ ghi tăng CCDC, Kế toán có thể chọn vào nguồn gốc hình thành các chứng từ hạch toán TK 242 và tài khoản chi phí CCDC như TK 6423, 6273…Tuy nhiên, chương trình chỉ đối chiếu các chứng từ hạch toán TK 242 với chứng từ ghi tăng CCDC để hiển thị lên báo cáo chênh lệch ở trên. Vì vậy, sẽ có trường hợp các chứng từ xuất hiện trên báo cáo chênh lệch nhưng không hề có sai sót. Với trường hợp này, sau khi thực hiện các bước kiểm tra ở trên mà không phát hiện sai sót thì Kế toán có thể bỏ qua.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/