Xem phim hướng dẫn:

Hướng dẫn:

Theo Chuẩn mực kế toán Việt Nam số 01 có quy định về Các nguyên tắc kế toán cơ bản. Trong đó, nguyên tắc Nhất quán được phát biểu như sau:

”Các chính sách và phương pháp kế toán doanh nghiệp đã chọn phải được áp dụng thống nhất ít nhất trong một kỳ kế toán năm. Trường hợp có thay đổi chính sách và phương pháp kế toán đã chọn thì phải giải trình lý do và ảnh hưởng của sự thay đổi đó trong phần thuyết minh báo cáo tài chính.”

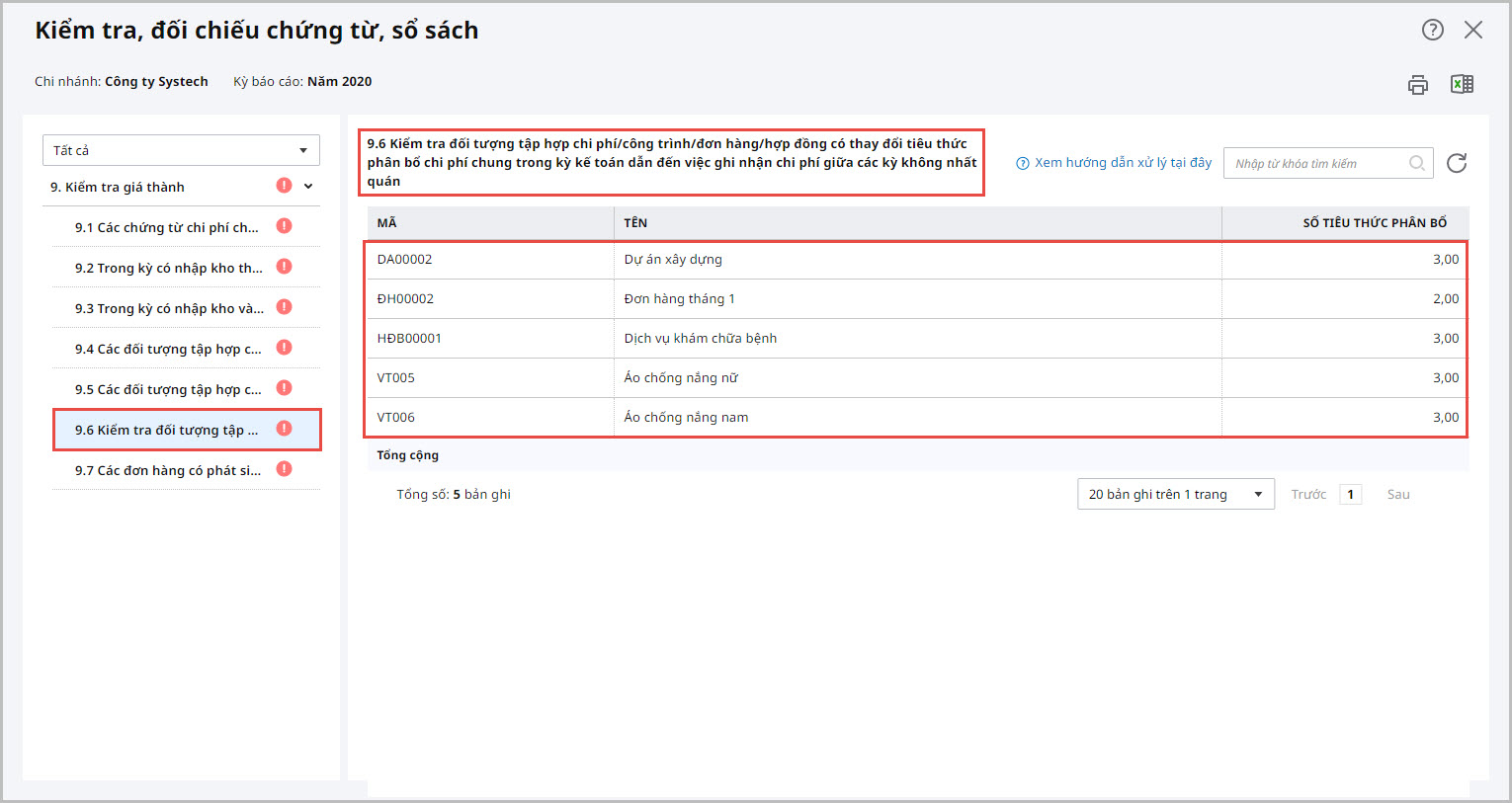

Như vậy, trường hợp trong kỳ có đối tượng tập hợp chi phí/công trình/đơn hàng/hợp đồng có thay đổi tiêu thức phân bổ chi phí chung trong kỳ kế toán, chương trình sẽ hiển thị báo cáo chi tiết thể hiện những đối tượng này.

Để đảm bảo nguyên tắc nhất quán trong việc áp dụng tiêu thức phân bổ chi phí chung, Kế toán thực hiện như sau:

1. Vào phân hệ Giá thành, mở bảng phân bổ chi phí chung của từng kỳ tính giá thành lên để kiểm tra:

- Với phương pháp Giản đơn/Hệ số, tỷ lệ: Trên kỳ tính giá thành, tại cột Chức năng, chọn Tính giá thành.

- Với phương pháp Công trình/Đơn hàng/Hợp đồng: Trên kỳ tính giá thành, tại cột Chức năng, chọn Phân bổ chi phí chung.

2. Trên bảng phân bổ chi phí chung, kiểm tra và chọn lại tiêu thức phân bổ để đảm bảo:

- Với Thông tư 133: Một cặp Khoản mục chi phí và Đối tượng THCP/Công trình/Đơn hàng/Hợp đồng, phải áp dụng thống nhất tiêu thức phân bổ chi phí chung trong kỳ kế toán.

- Với Thông tư 200: Một cặp Tài khoản và Đối tượng THCP/Công trình/Đơn hàng/Hợp đồng, phải áp dụng thống nhất tiêu thức phân bổ chi phí chung trong kỳ kế toán.

3. Thực hiện tính lại giá thành (thực hiện lại bước tính giá thành và các bước sau bước này). Xem hướng dẫn tính giá thành tại đây.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/