Hướng dẫn:

Theo Điểm c Khoản 3 Điều 10 Thông tư 45/2013/TT-BTCcó quy định:

”Doanh nghiệp chỉ được thay đổi thời gian trích khấu hao TSCĐ một lần đối với một tài sản. Việc kéo dài thời gian trích khấu hao của TSCĐ bảo đảm không vượt quá tuổi thọ kỹ thuật của TSCĐ và không làm thay đổi kết quả kinh doanh của doanh nghiệp từ lãi thành lỗ hoặc ngược lại tại năm quyết định thay đổi. Trường hợp doanh nghiệp thay đổi thời gian trích khấu hao TSCĐ không đúng quy định thì Bộ Tài chính, cơ quan thuế trực tiếp quản lý yêu cầu doanh nghiệp xác định lại theo đúng quy định.”

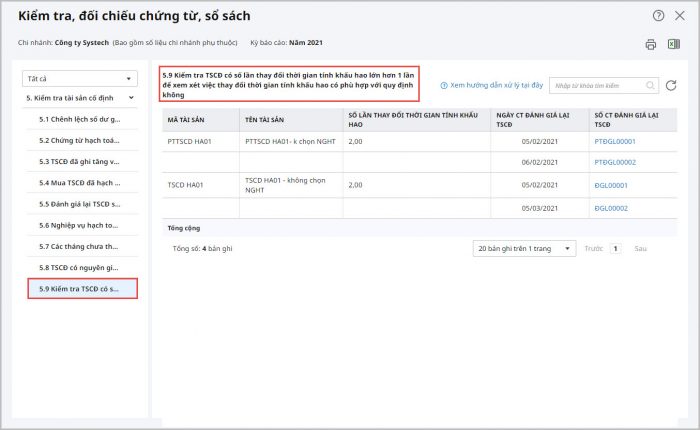

Như vậy, trường hợp trong kỳ có TSCĐ được điều chỉnh thời gian tính khấu hao nhiều hơn 1 lần, chương trình sẽ hiển thị báo cáo chi tiết thể hiện những chứng từ đánh giá lại TSCĐ này.

Trường hợp này Kế toán xử lý như sau:

1. Cần đảm bảo khi thực hiện điều chỉnh thời gian trích khấu hao của TSCĐ thì phải có văn bản “Phương án điều chỉnh thời gian trích khấu hao TSCĐ” gửi cho cấp có thẩm quyền và được phê duyệt.

2. Nhấn vào số chứng từ để mở các chứng từ đánh giá lại TSCĐ lên, kiểm tra tại mục Thời hạn sử dụng còn lại, sau đó chỉnh sửa cho khớp với phương án điều chỉnh tại văn bản Phương án điều chỉnh thời gian trích khấu hao TSCĐ đã được cấp có thẩm quyền phê duyệt.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/