2. Các bước thực hiện

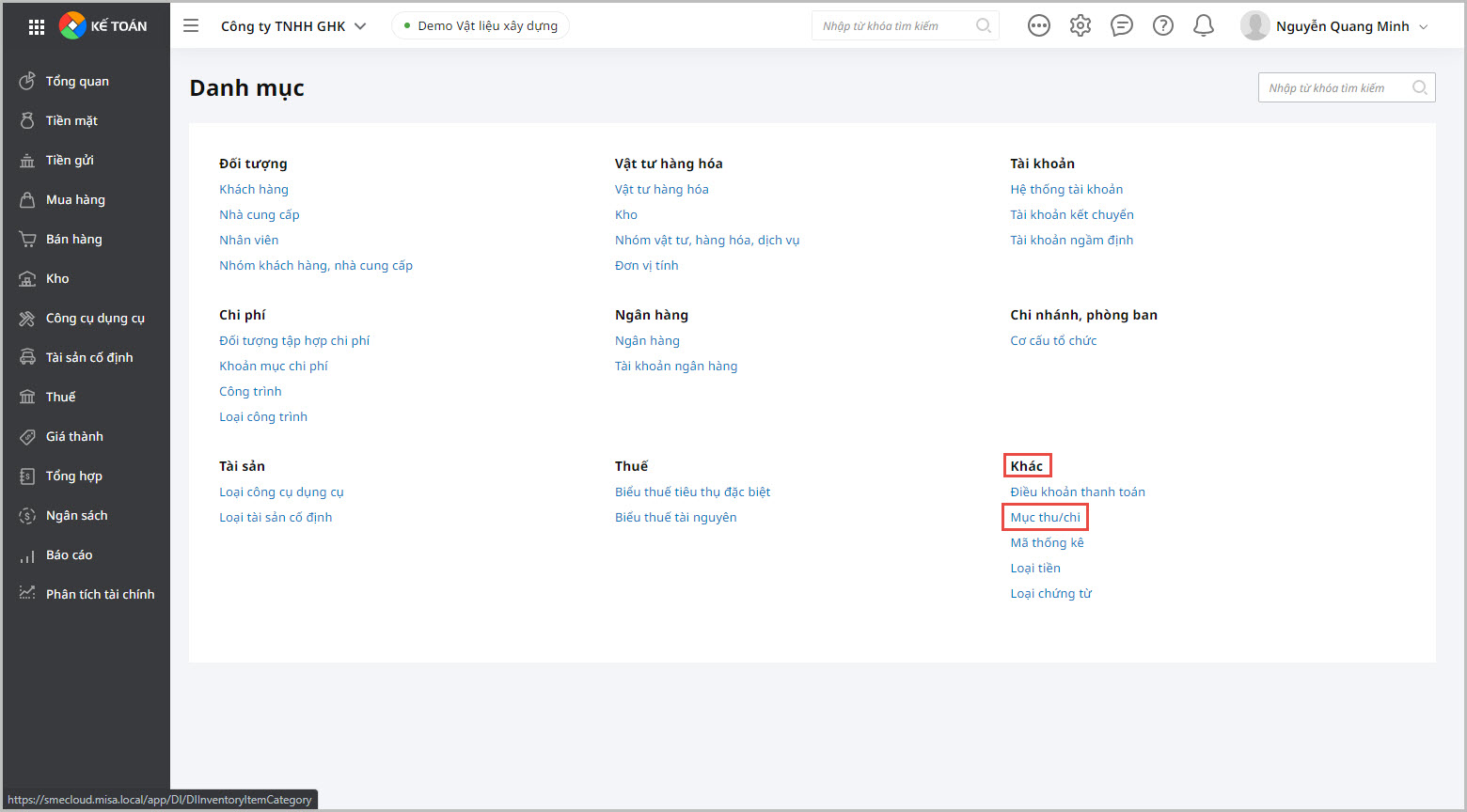

2.1. Thiết lập danh mục thu/chi định kỳ muốn theo dõiBước 1: Vào Các tiện ích và thiết lập\Quản lý danh mục\Mục thu/chi.

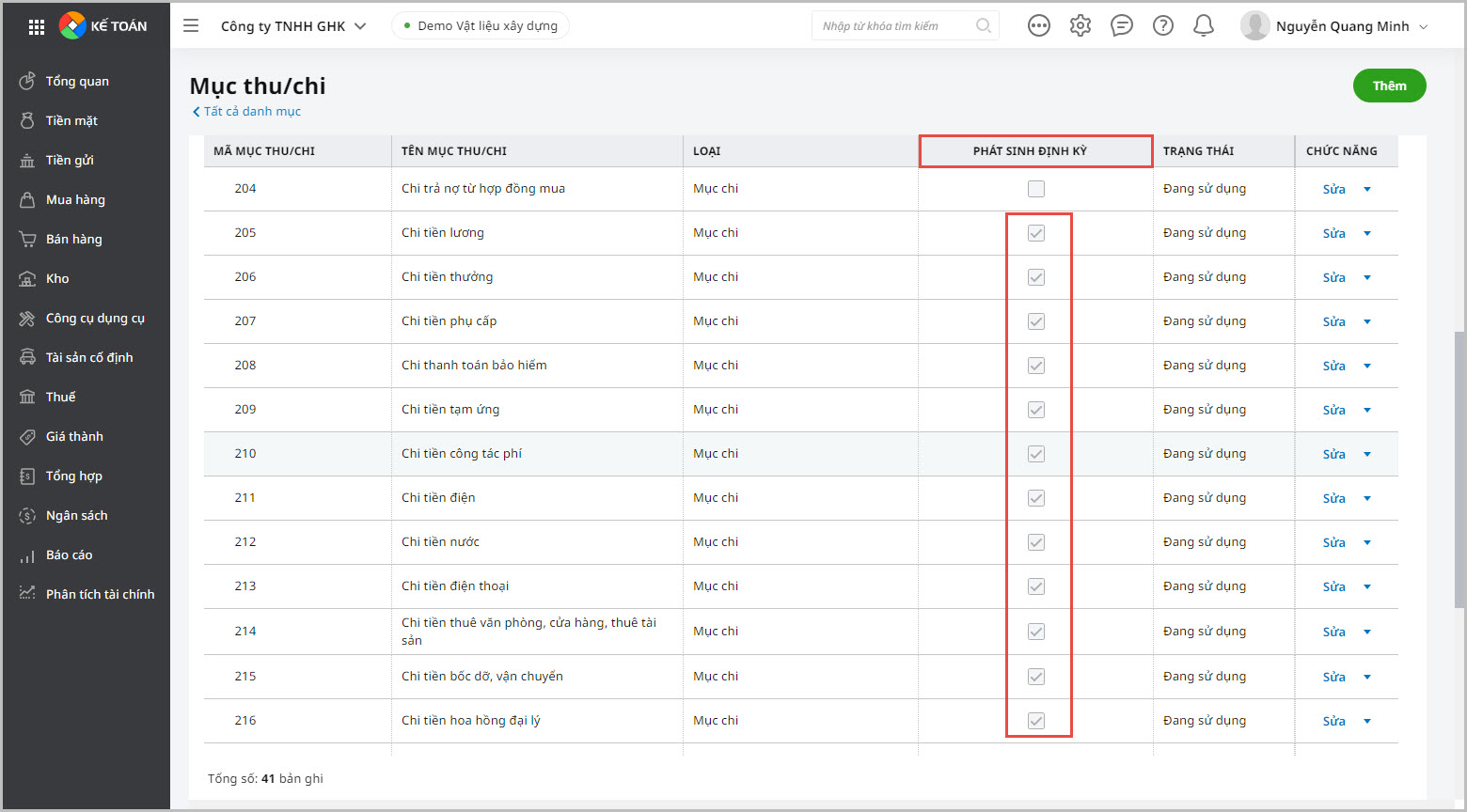

Bước 2: Thiết lập các mục Thu/chi định kỳ (Là các khoản thu/chi có phát sinh đều đặn mỗi kỳ ở đơn vị. Ví dụ: Điện, nước, điện thoại, xăng dầu…) Bước 3: Hàng kỳ, chương trình sẽ dự báo các mục Thu/chi định kỳ theo số tiền phát sinh của kỳ trước. Xem hướng dẫn tại đây.

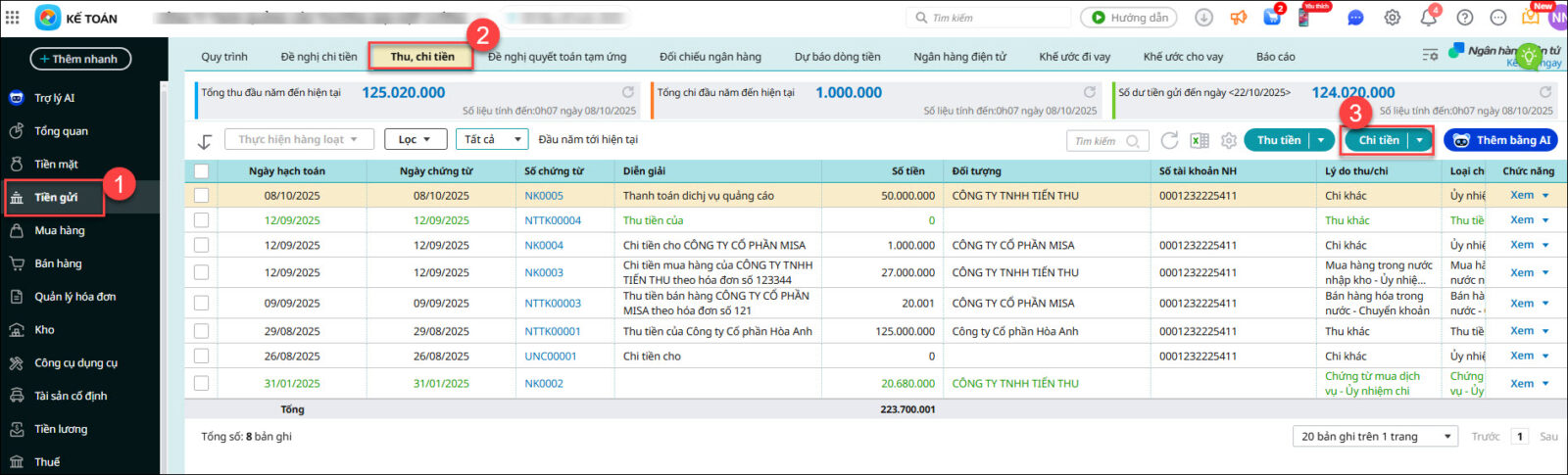

2.2. Lập chứng từ thu/chi tiền cho các khoản thu/chi định kỳBước 1: Vào phân hệ Tiền gửi/Tab Thu, chi tiền, chọn Chi tiền

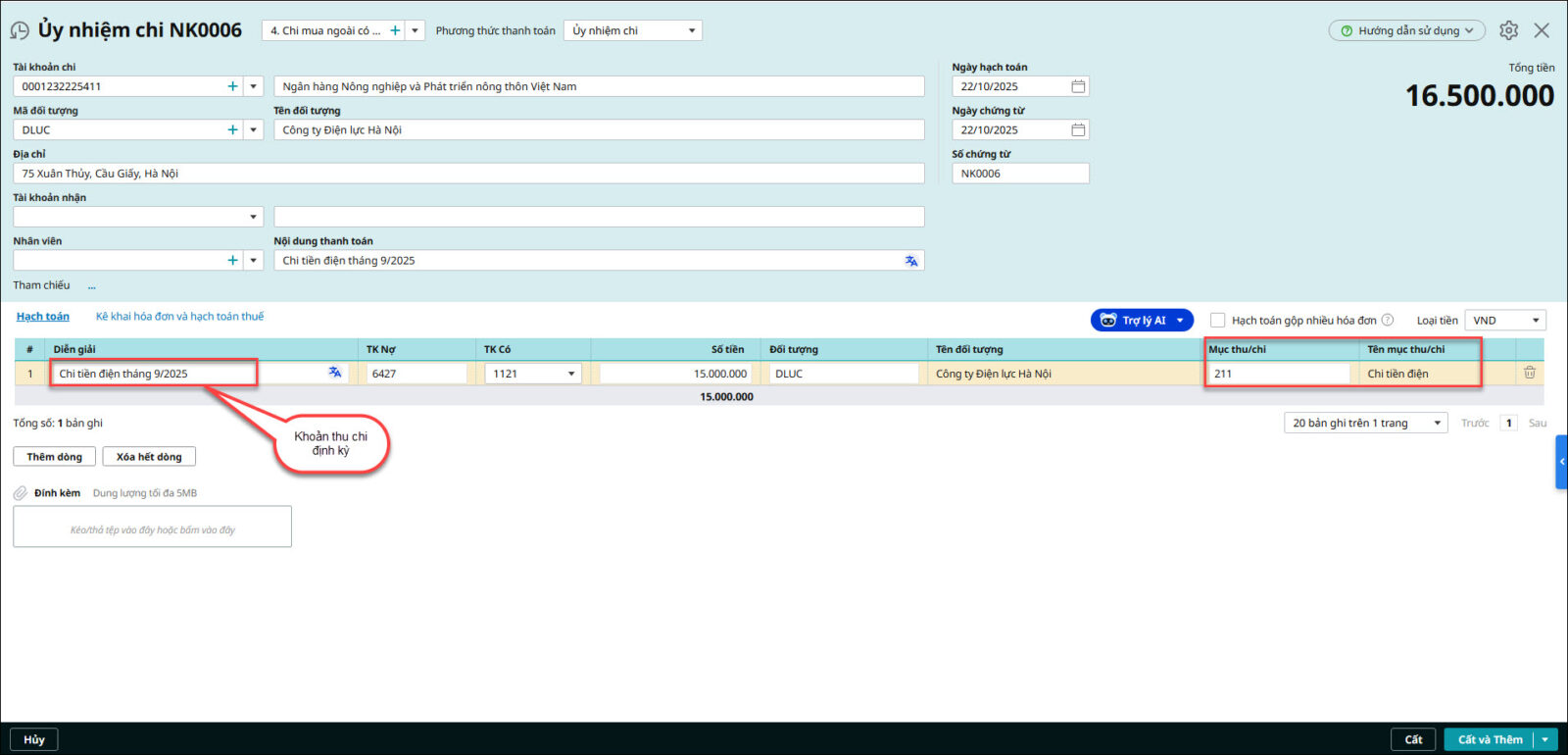

Bước 2: Khi lập các chứng từ thu/chi tiền như: Chứng từ thu tiền gửi, chi tiền gửi; Chứng từ mua hàng, bán hàng…Với các khoản thu/chi định kỳ: Anh/Chị khai báo Mục thu/chi tương ứng tại cột Mục thu/chi.

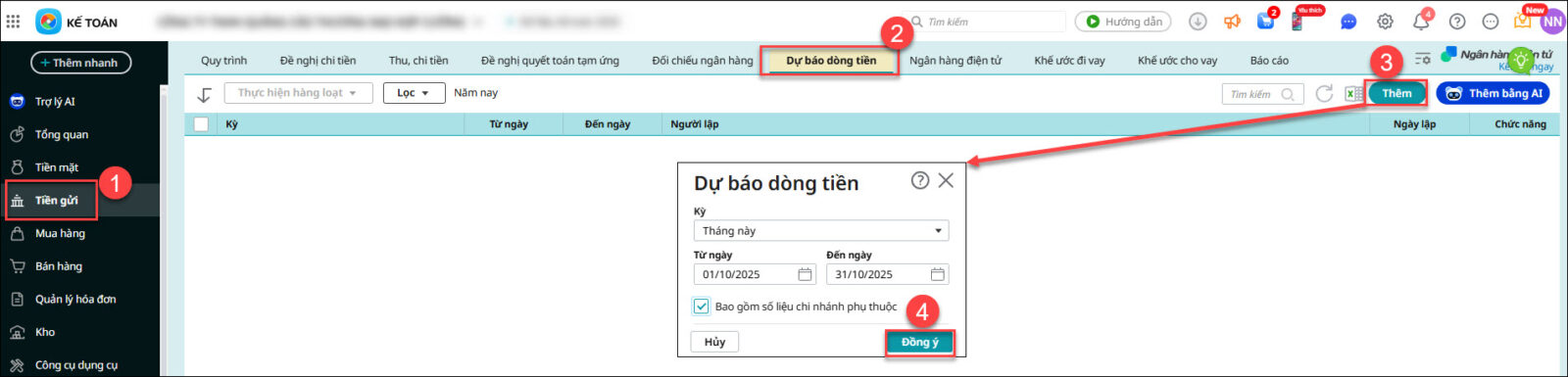

2.3. Lập báo cáo dự báo dòng tiềnBước 1: Vào phân hệ Tiền gửi. Chọn tab Dự báo dòng tiền.

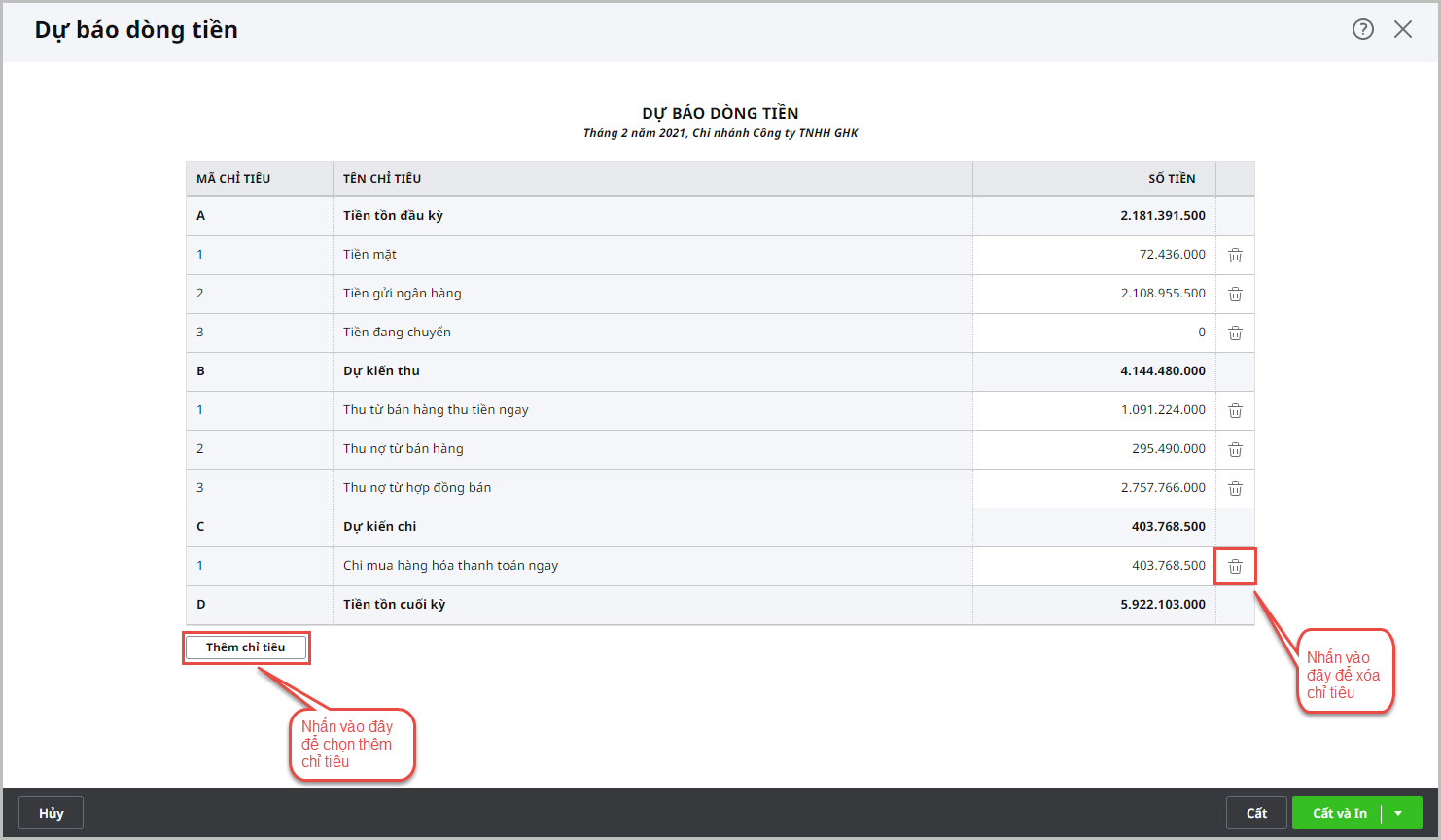

Bước 5: Chương trình sẽ tự động dự báo dòng tiền. Trong đó:

|