4. Hướng dẫn trên phần mềm

Để lựa chọn kê khai hóa đơn điều chỉnh/thay thế khác kỳ với hóa đơn gốc, cần thực hiện các bước sau:

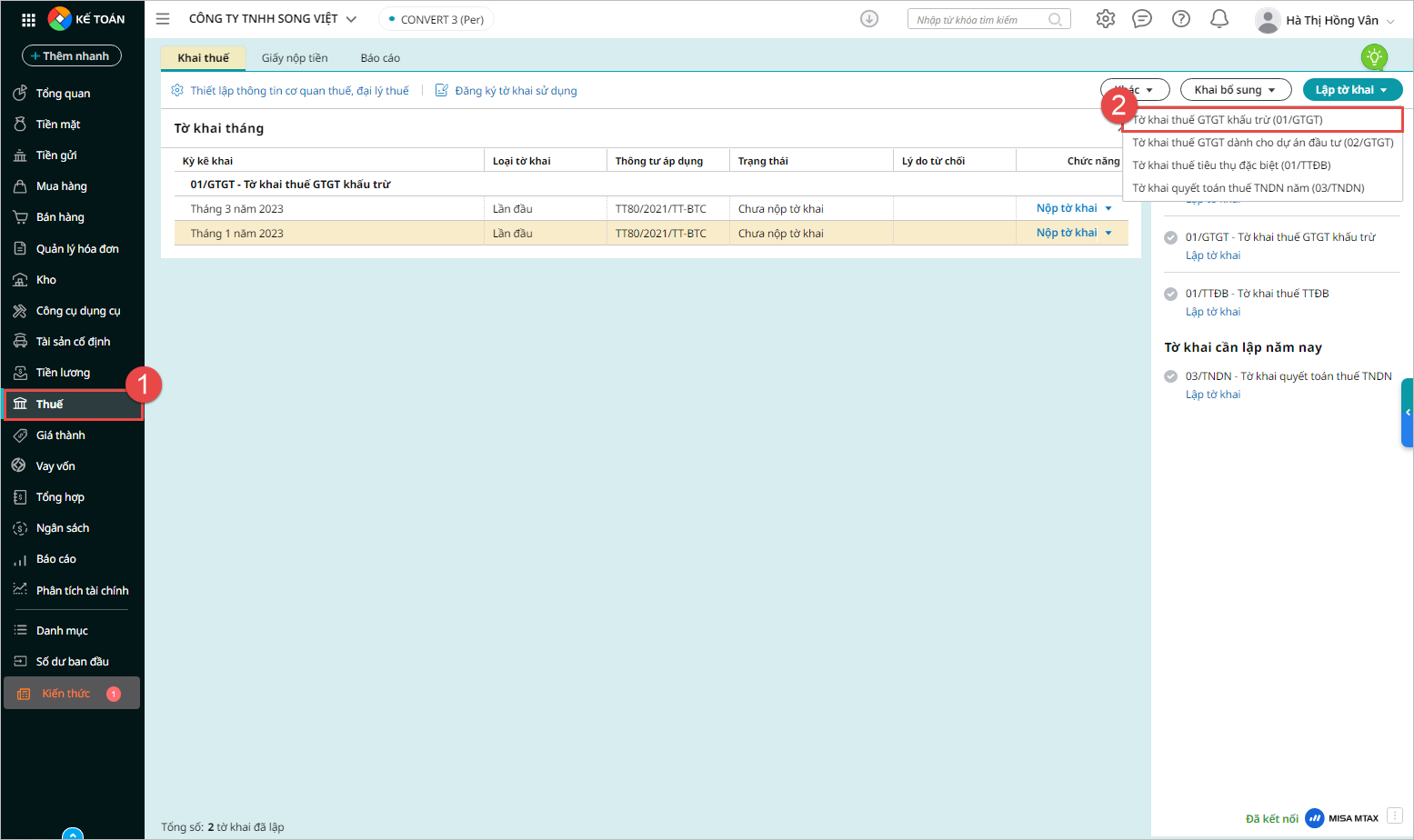

Bước 1: Vào phân hệ Thuế, chọn Lập tờ khai thuế GTGT khấu trừ (01/GTGT):

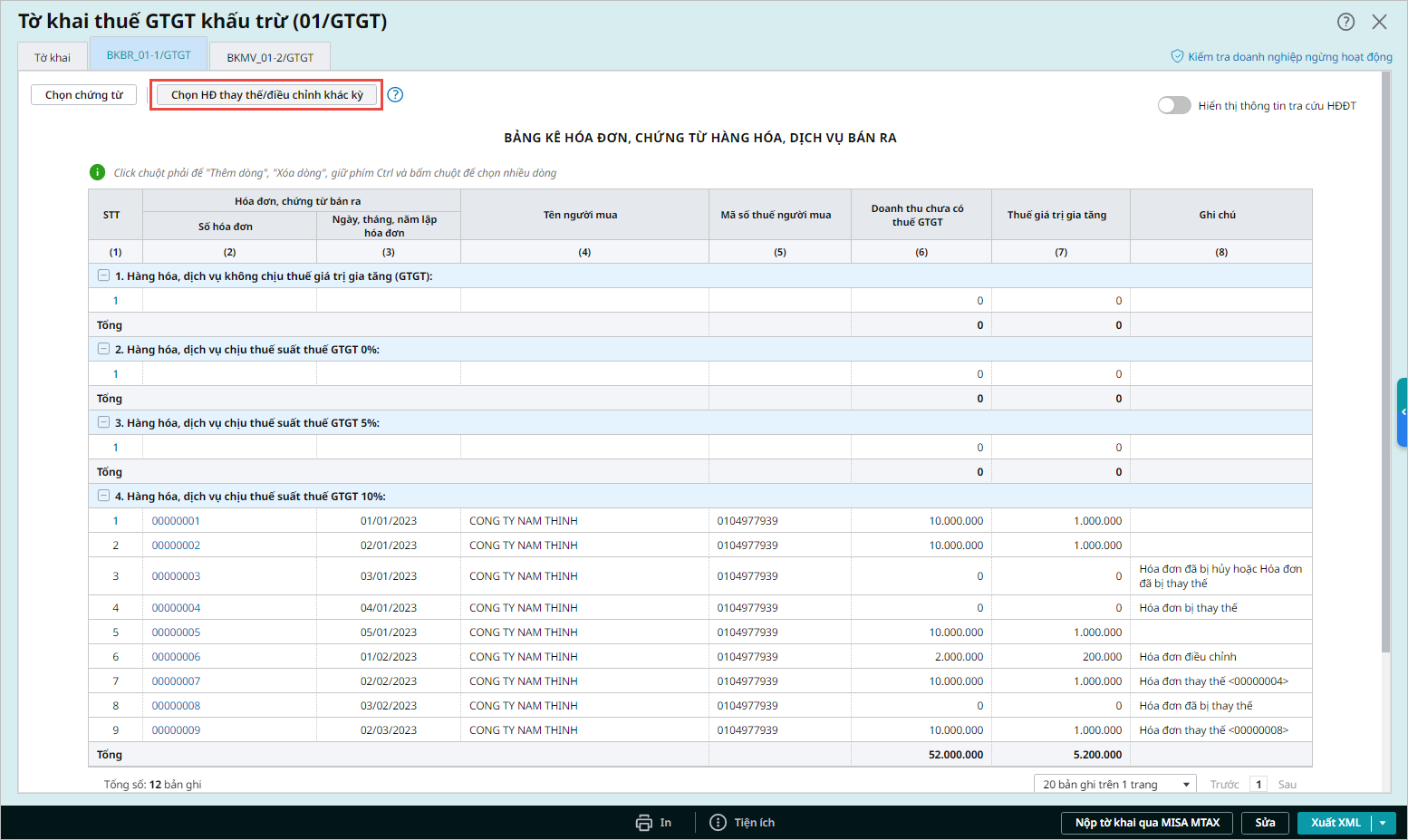

Bước 2: Trên BKBR_01-1/GTGT: Chọn chức năng Chọn HĐ thay thế/điều chỉnh khác kỳ:

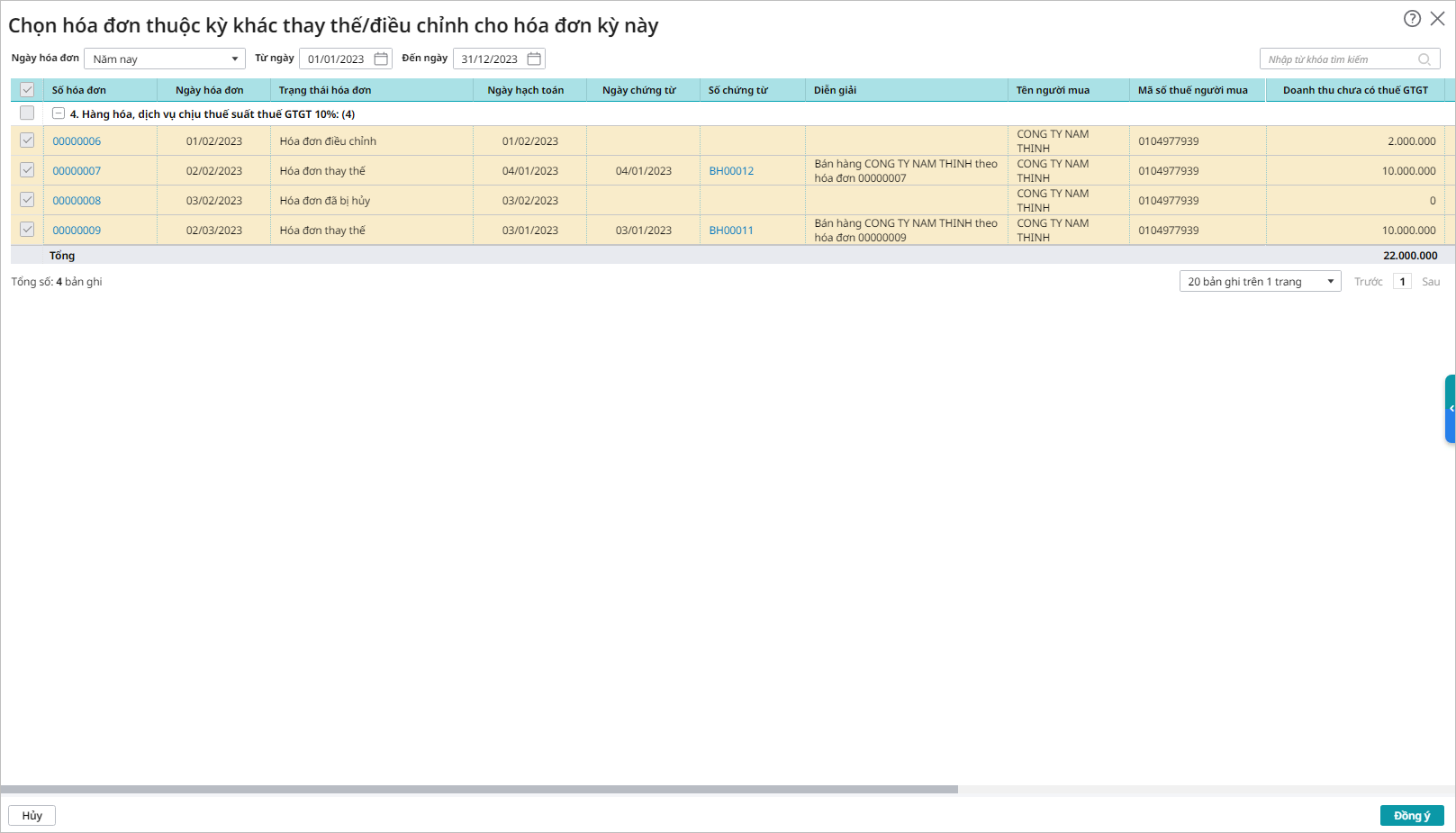

Bước 3: Chọn hóa đơn thuộc kỳ khác thay thế/điều chỉnh cho hóa đơn kỳ này:

Bước 4: Nhấn Đồng ý để lấy các hóa đơn đã chọn lên bảng kê.

Lưu ý:

- Tính năng Chọn hóa đơn điều chỉnh/thay thế khác kỳ ở bảng kê bán ra chỉ áp dụng đối với hóa đơn điện tử phát hành trên phần mềm MISA.

- Trường hợp đơn vị sử dụng phần mềm phát hành hóa đơn của nhà cung cấp khác và tự gõ tay số hóa đơn vào phần mềm AMIS kế toán thì khi Chọn hóa đơn điều chỉnh/thay thế khác kỳ ở bảng kê bán ra sẽ không hiển thị hóa đơn

=> Anh chị có thể tự thêm dòng trên bảng kê bán ra (nhấn chuột phải/thêm dòng hoặc nhấn Ctrl + insert) để điền thông tin hóa đơn thay thế / điều chỉnh khác kỳ và sửa lại số liệu trên tờ khai thuế GTGT để khớp với bảng kê.