2. Các bước thực hiện

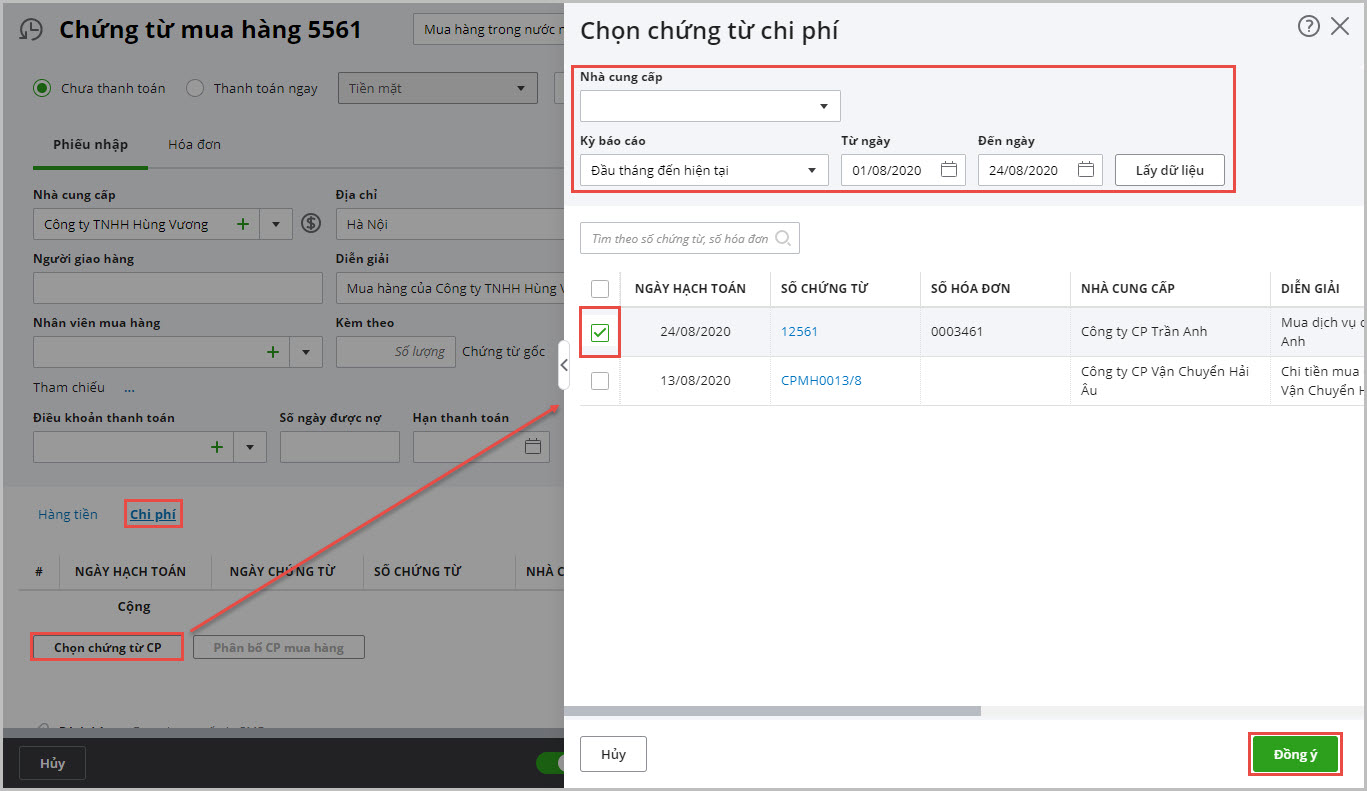

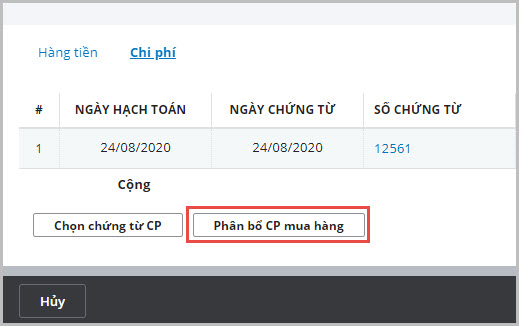

2.1 Phân bổ chi phí mua hàng (vận chuyển, bốc xếp, chi phí sau hải quan, chi phí chuyển hàng từ cảng về kho công ty)Trước khi thực hiện việc phân bổ chi phí mua hàng cho từng mặt hàng được mua về,bạn cần hạch toán chi phí mua hàng trên chứng từ mua dịch vụ, sau đó thực hiện phân bổ chi phí theo các bước sau: Bước 1: Chọn chứng từ mua hàng cần phân bổ

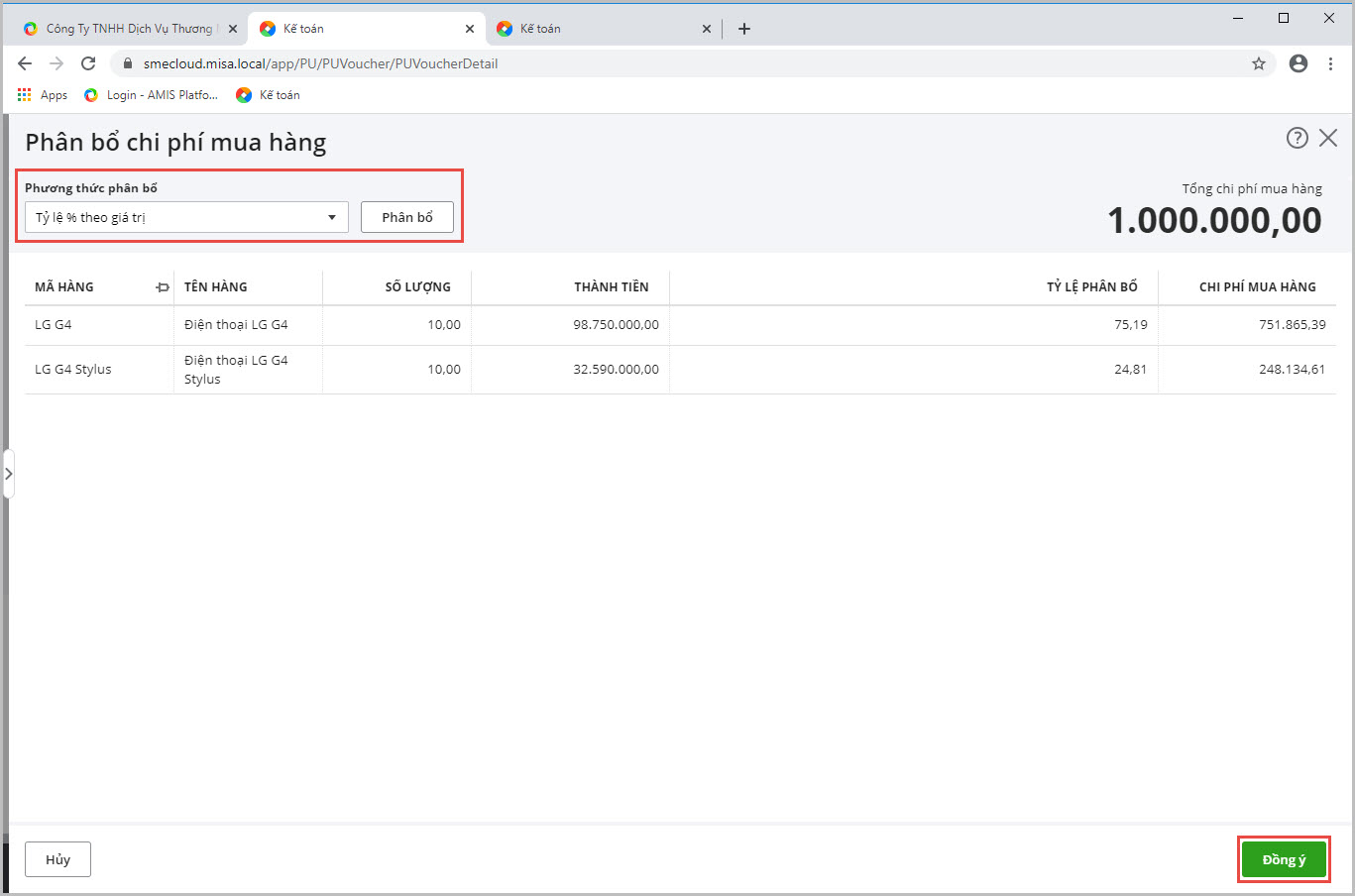

Bước 2: Thực hiện phân bổ chi phí mua hàng

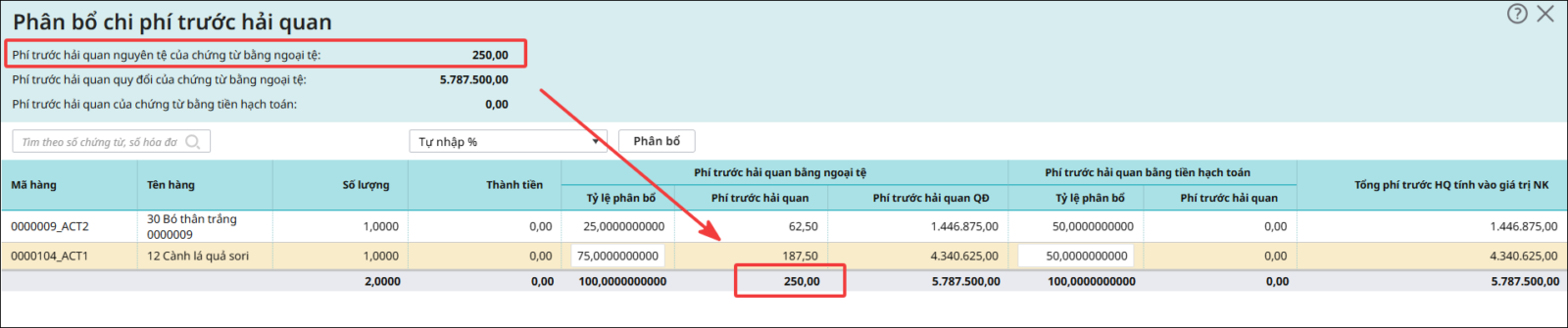

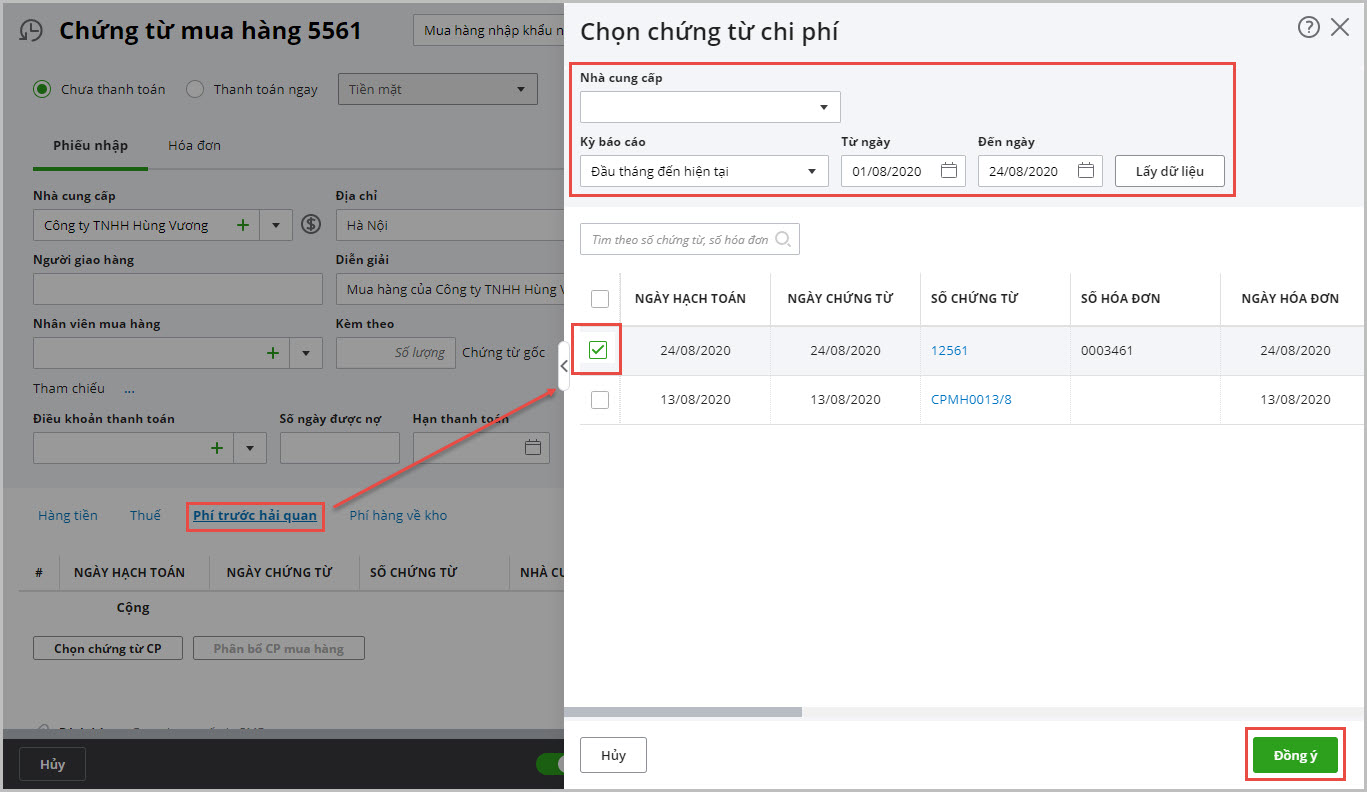

2.2. Phân bổ phí trước hải quan (áp dụng với hàng mua nhập khẩu nhập kho)Trước khi thực hiện việc phân bổ phí trước hải quan vào từng mặt hàng được mua về, bạn cần hạch toán phí này trên chứng từ mua dịch vụ, sau đó thực hiện phân bổ theo các bước sau: Bước 1: Chọn chứng hạch toán phí trước hải quan cần phân bổ

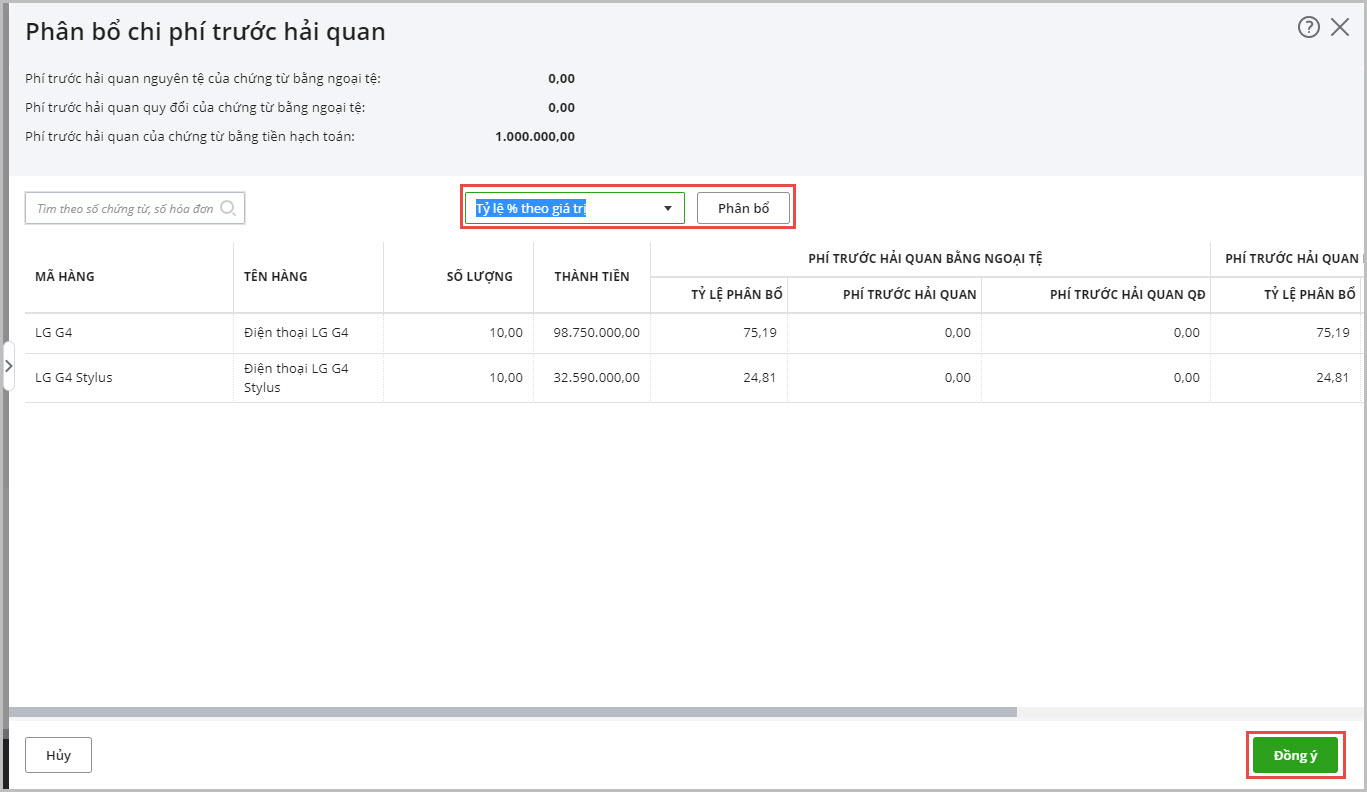

Bước 2: Thực hiện phân bổ phí trước hải quan

|

3. Lưu ý

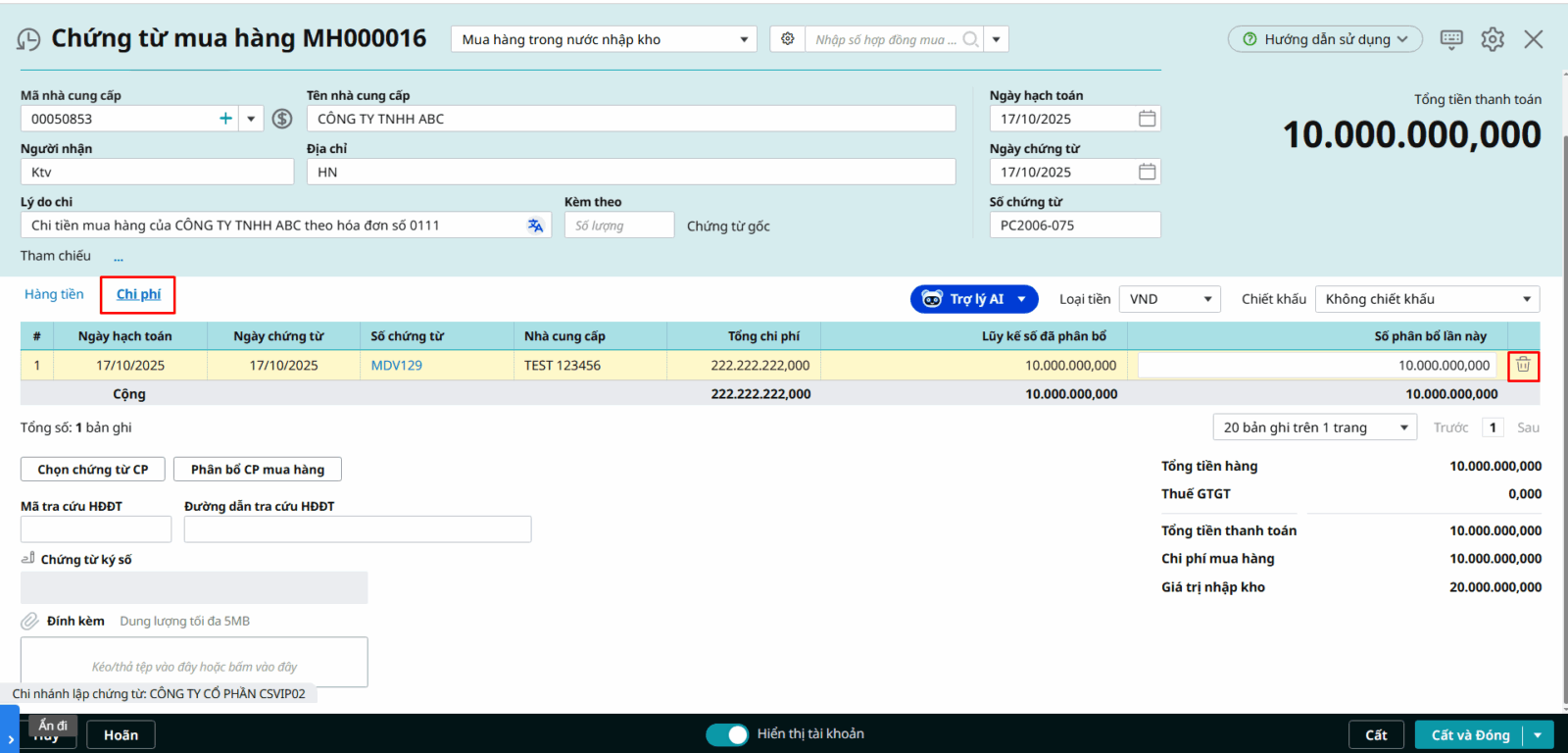

- Khi đã phân bổ chi phí mua hàng rồi và phát hiện sai sót cần xóa, sửa chứng từ thì cần phải Xóa chi phí đã phân bổ trên chứng từ mua hàng.

- Trên Danh sách mua hàng, vào trực tiếp chứng từ mua hàng chọn Bỏ ghi \ Sửa → Ấn vào tab Chi phí, tại dòng chi phí cần xóa, nhấn biểu tượng thùng rác để xóa

-

Trường hợp không xác định được chứng từ chi phí mua hàng được phân bổ cho chứng từ mua hàng nào, hoặc muốn kiểm tra việc phân bổ chi phí cho các chứng từ mua hàng khác tháng, Anh/Chị thực hiện như sau:

Vào Báo cáo \ Kho \ Báo cáo đối chiếu \ Đối chiếu chi phí mua hàng trên chứng từ chi phí và chứng từ mua hàng. (hoặc Báo cáo \ Mua hàng \ Báo cáo đối chiếu \ Đối chiếu chi phí mua hàng trên chứng từ chi phí và chứng từ mua hàng)

Lưu ý: Khi mở báo cáo, không tích chọn mục “Chỉ hiển thị các chứng từ chi phí chưa phân bổ hết” để xem đầy đủ toàn bộ thông tin phân bổ.

4. Câu hỏi thường gặp

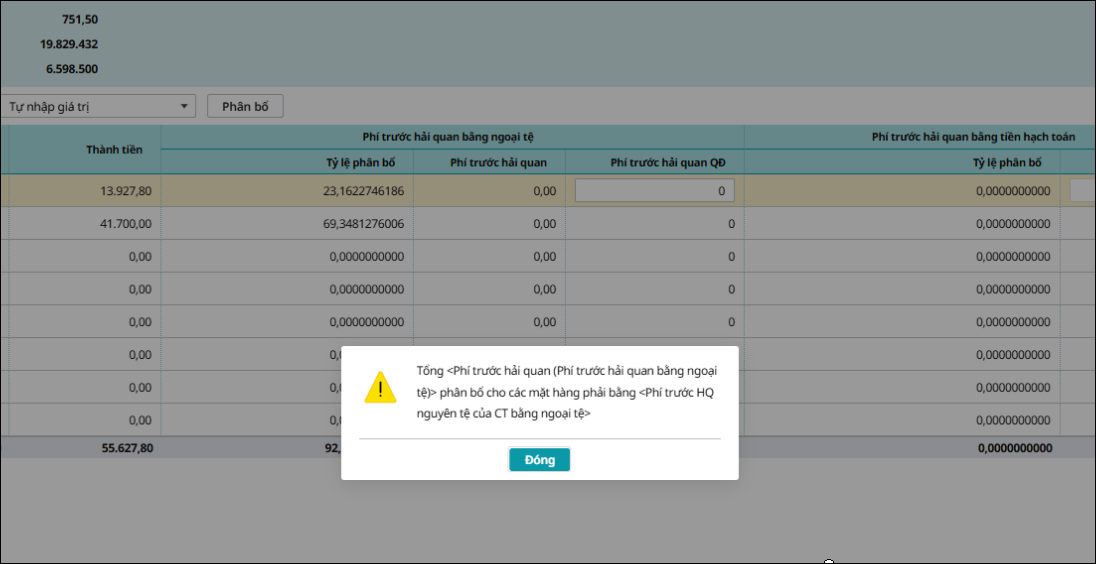

Câu 1: Làm thế nào khi phân bổ phí trước hải quan hiển thị thông báo 'Tổng <Phí trước hải quan (Phí trước hải quan bằng ngoại tệ)> phân bổ cho các mặt hàng phải bằng <Phí trước HQ nguyên tệ của CT bằng ngoại tệ>' chưa biết cách xử lý?Khi thực hiện phân bổ tại tab Phí trước hải quan trên chứng từ mua hàng nhập khẩu qua kho, hệ thống hiển thị cảnh báo “Tổng <Phí trước hải quan (Phí trước hải quan bằng ngoại tệ)> phân bổ cho các mặt hàng phải bằng <Phí trước HQ nguyên tệ của CT bằng ngoại tệ>.“

Giải pháp: Cảnh báo này xuất hiện khi tổng giá trị của cột Phí trước hải quan (thuộc nhóm Phí trước hải quan bằng ngoại tệ) phân bổ cho các mặt hàng không bằng giá trị Phí trước HQ nguyên tệ của chứng từ bằng ngoại tệ. Để khắc phục, vui lòng thực hiện theo các bước sau: Bước 1: Kiểm tra và đối chiếu Phí trước hải quan nguyên tệ của chứng từ bằng ngoại tệ ở phần thông tin phía trên màn hình với tổng giá trị cột Phí trước hải quan (thuộc nhóm Phí trước hải quan bằng ngoại tệ). Bước 2: Nếu hai giá trị chưa bằng nhau, điều chỉnh lại tỷ lệ phân bổ (Tự nhập %) hoặc thực hiện phân bổ lại

Bước 3: Thực hiện lưu lại chứng từ. |