3. Cách thực hiện

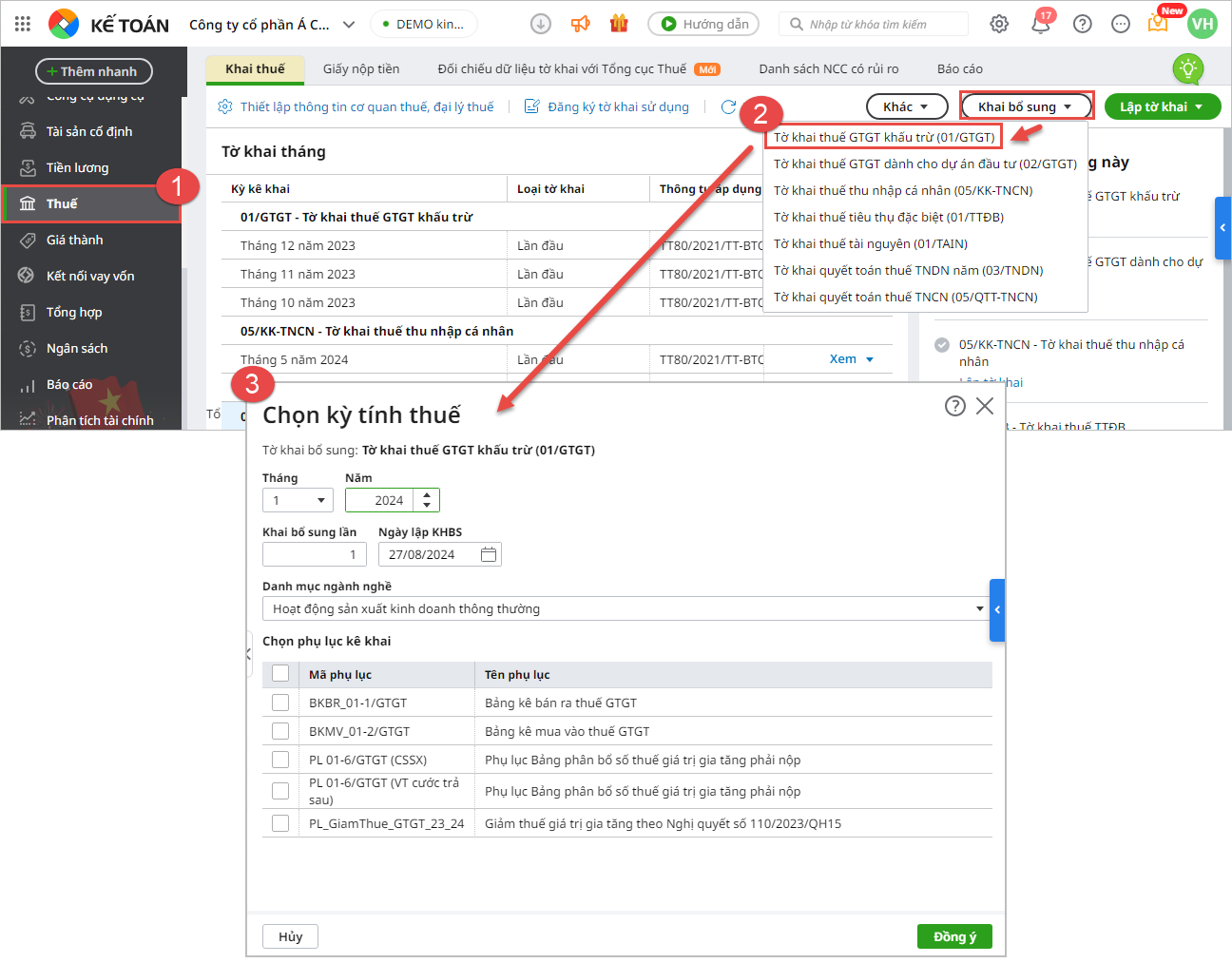

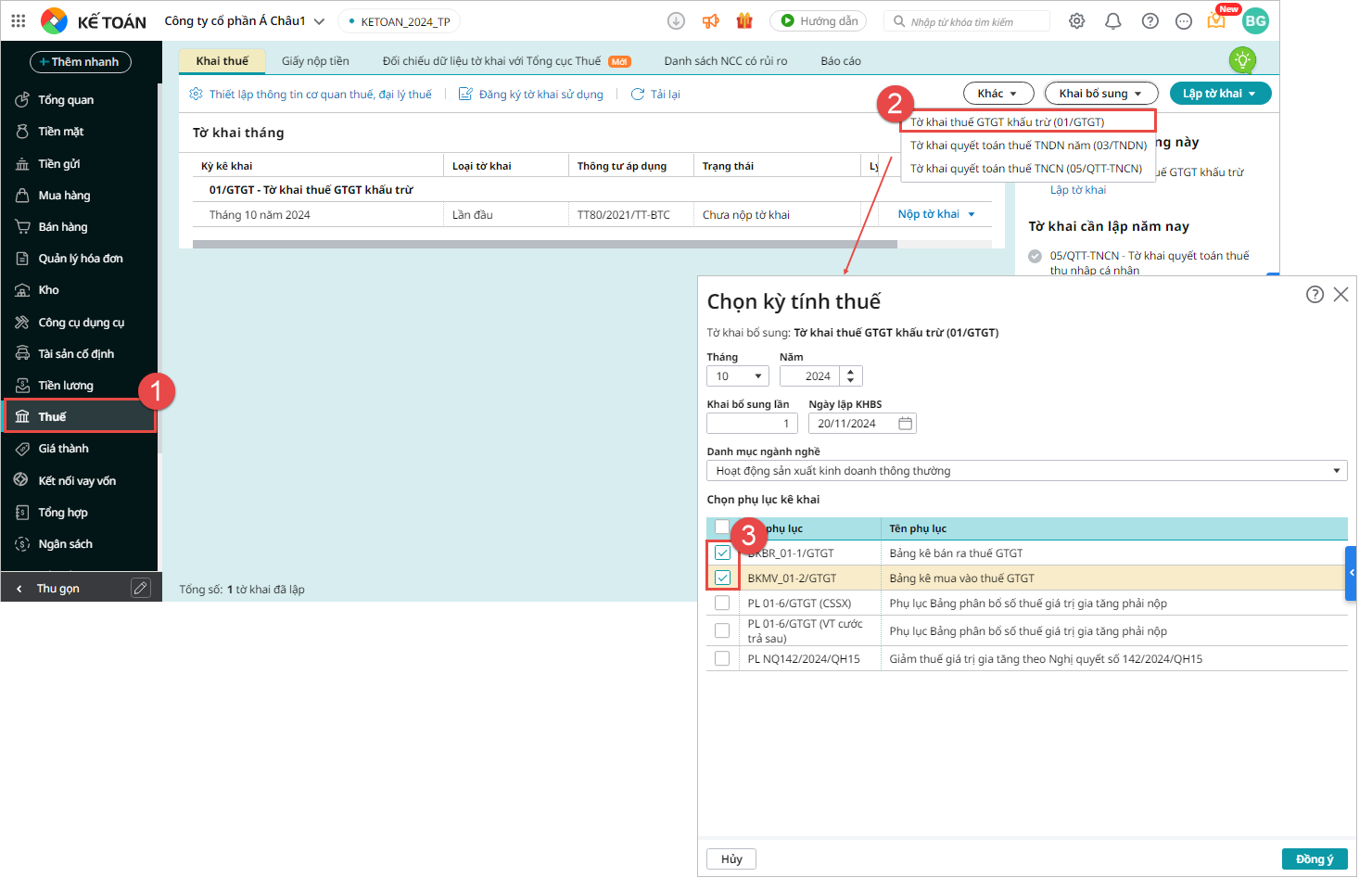

3.1. Lập tờ khai bổ sung trên AMIS Kế toánTrường hợp 1: Không đính kèm phụ lục bảng kê mua vào và bảng kê bán ra trên tờ khai bổ sungBước 1: Vào phân hệ Thuế, tab Khai thuế, chọn Khai bổ sung\Tờ khai thuế GTGT khấu trừ (01/GTGT) Bước 2: Chọn kỳ kê khai, nhấn Đồng ý.

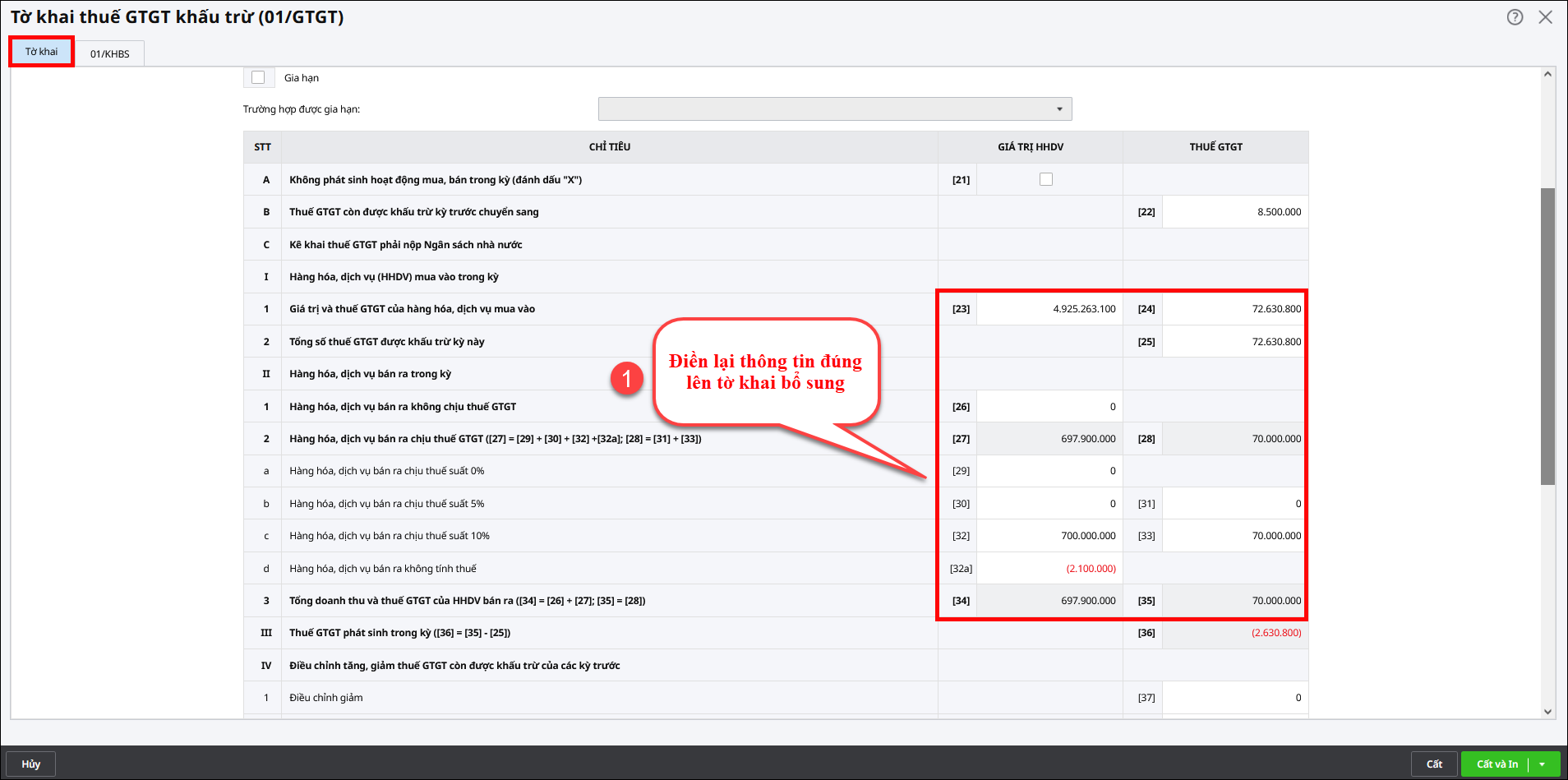

Bước 3: Trên Tờ khai bổ sung, sửa theo nguyên tắc Sai ở chỉ tiêu nào thì sửa số liệu đúng ở chỉ tiêu đó

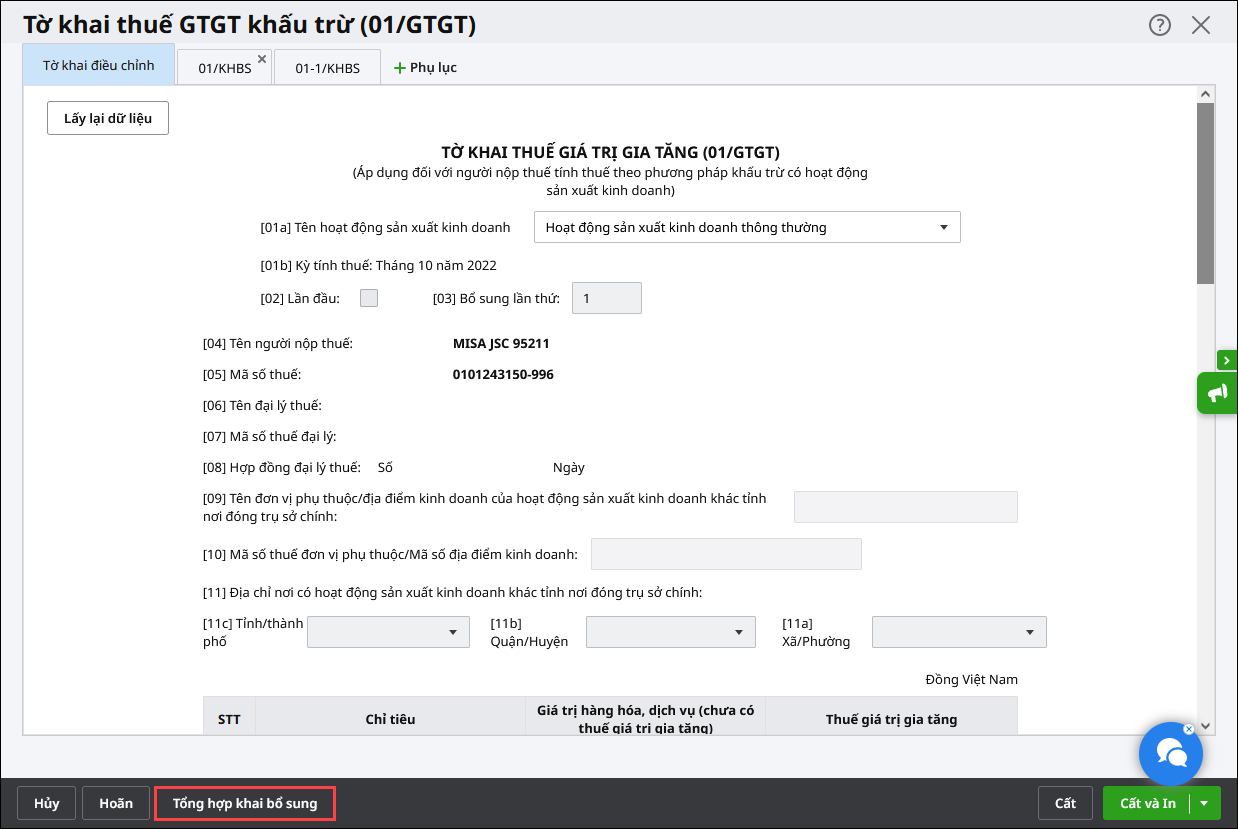

Bước 4: Sau đó ấn Tổng hợp khai bổ sung, phần mềm sẽ tự động tổng hợp số liệu lên phụ lục 01/KHBS và 01-1/KHBS Bản giải trình khai bổ sung (người dùng không thể nhập tay hoặc chỉnh sửa trực tiếp số tiền trên phụ lục này) => Ấn Cất.

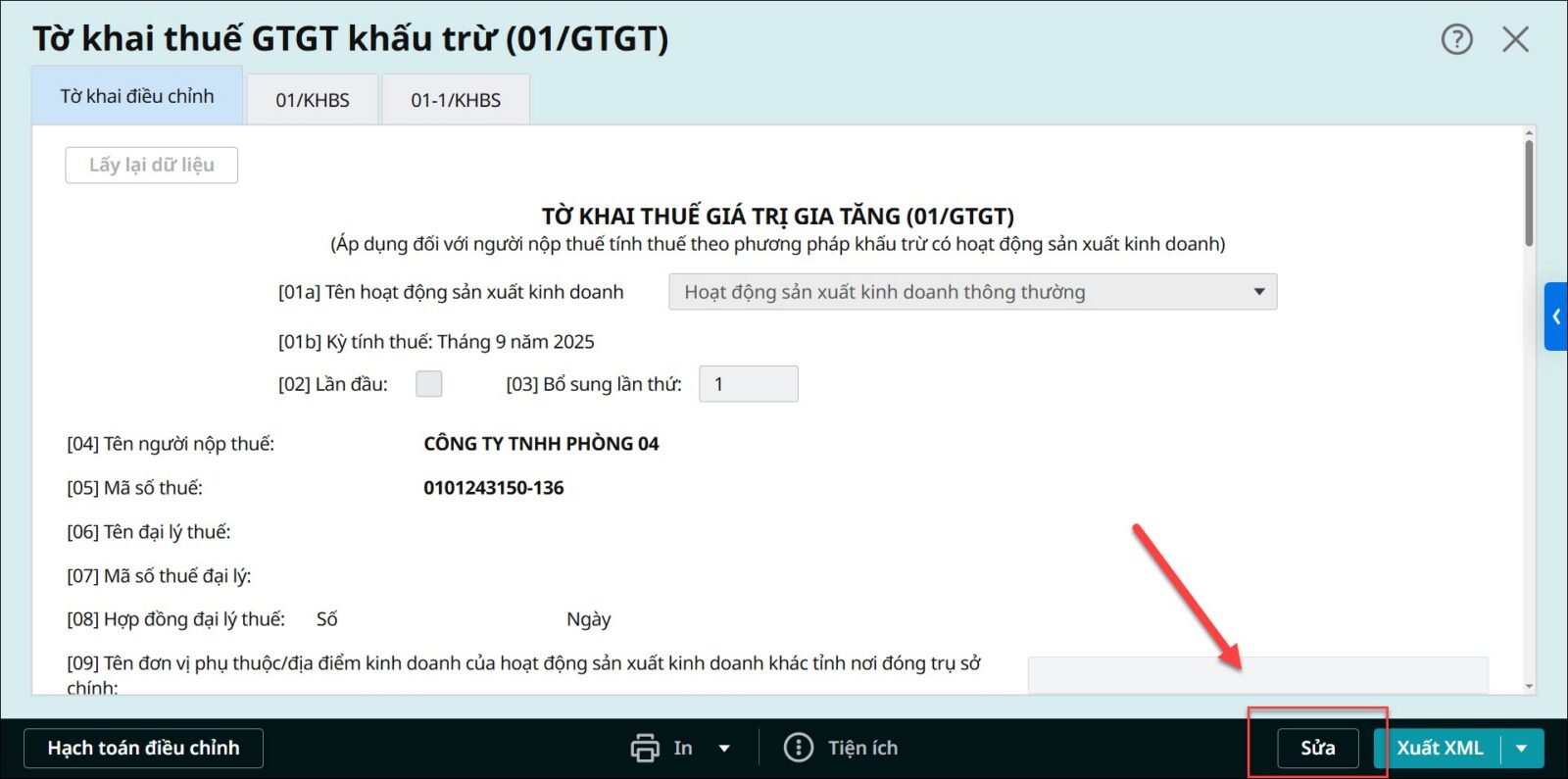

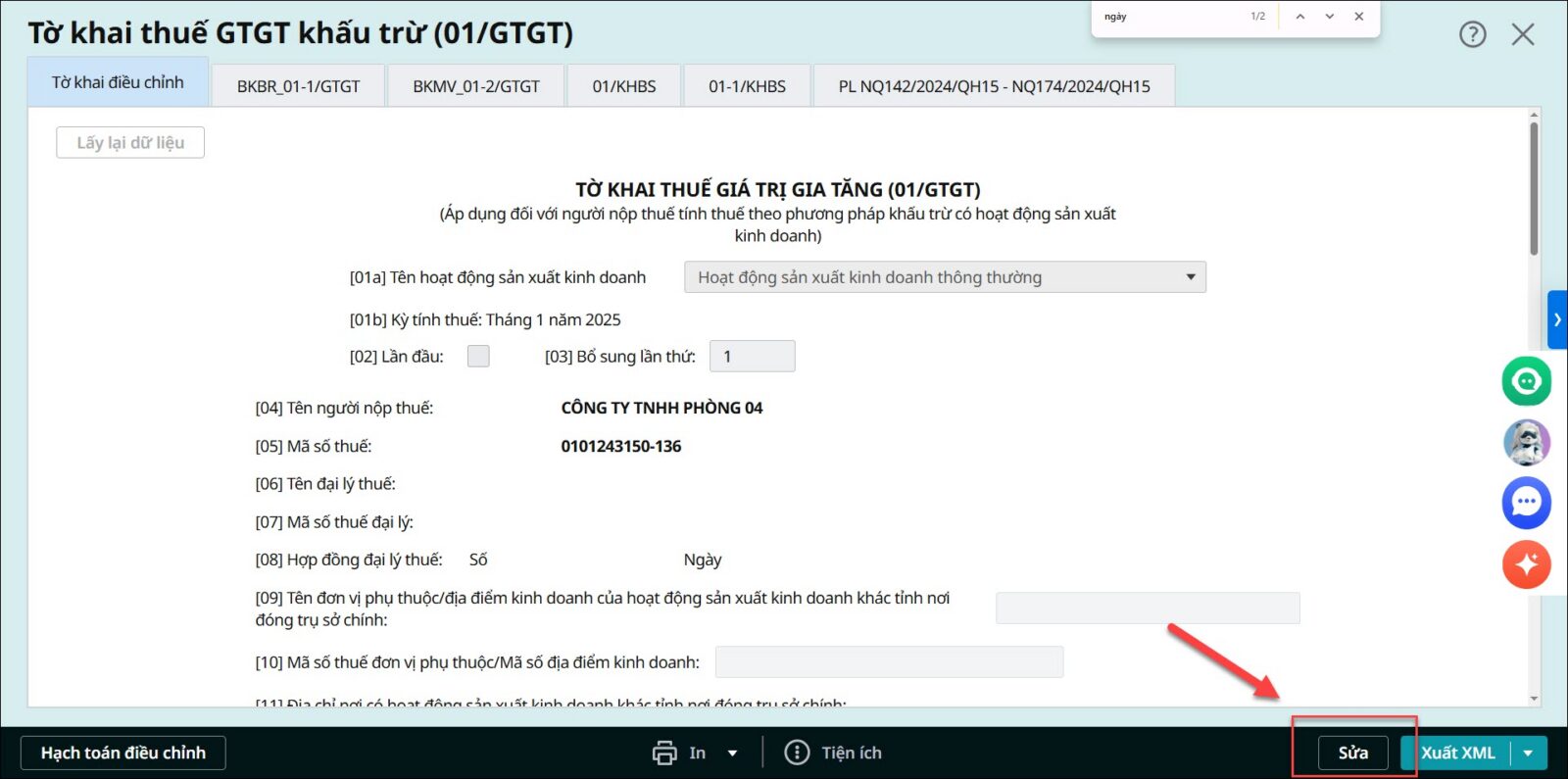

Lưu ý: Khi cần chỉnh sửa thông tin trên tờ khai bổ sung, cần mở tờ khai, nhấn Sửa để cập nhật lại thông tin, sau đó nhấn Cất để lưu thay đổi.

Trường hợp 2: Có đính kèm phụ lục bảng kê mua vào và bảng kê bán ra trên tờ khai bổ sungBước 1: Vào phân hệ Thuế, tab Khai thuế, chọn Khai bổ sung\Tờ khai thuế GTGT khấu trừ (01/GTGT) Bước 2: Chọn kỳ kê khai, tích chọn BKMV, BKBR Bước 3: Nhấn Đồng ý.

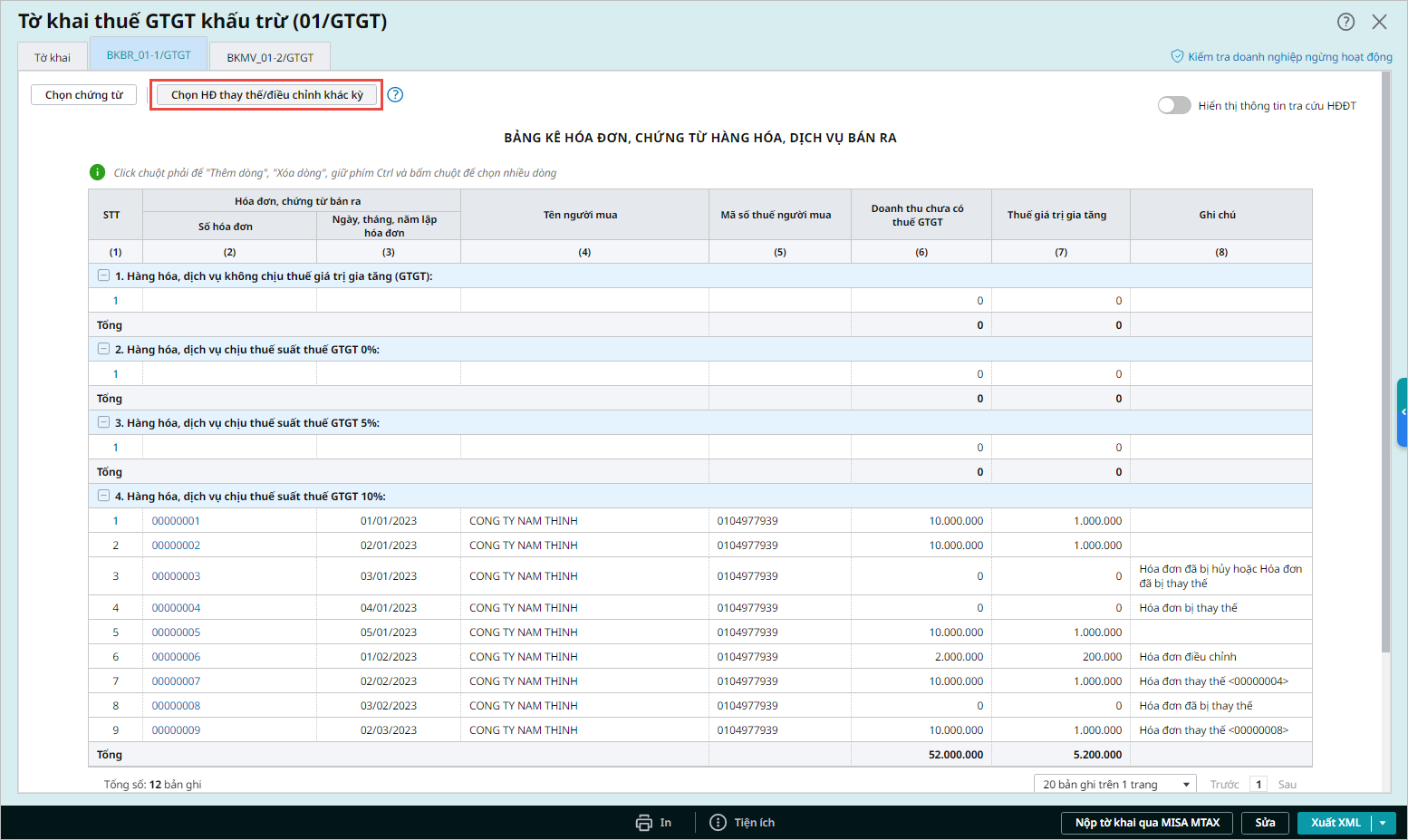

Bước 4: Trên BKBR_01-1/GTGT: Chọn chức năng Chọn HĐ thay thế/điều chỉnh khác kỳ:

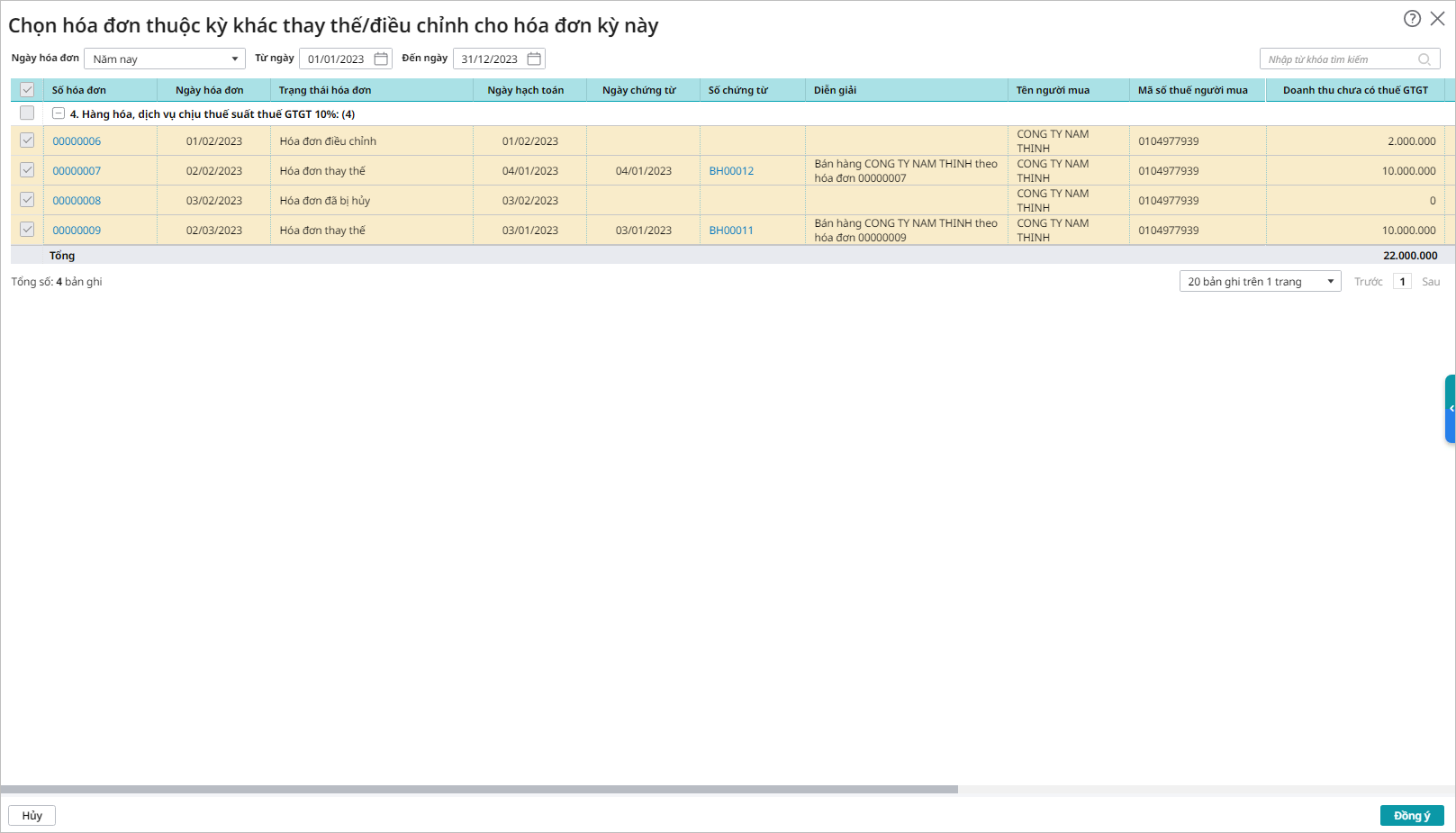

Bước 5: Chọn hóa đơn thuộc kỳ khác thay thế/điều chỉnh cho hóa đơn kỳ này:

Bước 6: Nhấn Đồng ý để lấy các hóa đơn đã chọn lên bảng kê. Bước 7: Sau đó ấn Tổng hợp khai bổ sung, phần mềm sẽ tự động tổng hợp số liệu lên phụ lục 01/KHBS và 01-1/KHBS Bản giải trình khai bổ sung (người dùng không thể nhập tay hoặc chỉnh sửa trực tiếp số tiền trên phụ lục này) => Ấn Cất. Lưu ý: Khi cần chỉnh sửa thông tin trên tờ khai bổ sung, cần mở tờ khai, nhấn Sửa để cập nhật lại thông tin, sau đó nhấn Cất để lưu thay đổi.

3.2. Xử lý kết quả sau khi thực hiện Tổng hợp KHBS trên tờ khai bổ sung

|

Lưu ý: Trường hợp tờ khai gốc chưa tồn tại trên phần mềm: do xóa nhầm hoặc trước đó không sử dụng phần mềm để kê khai thuế, Anh\Chị cần thực hiện lập tờ khai gốc giống với tờ khai đã nộp sau đó thực hiện lập tờ khai bổ sung.