Xem phim hướng dẫn:

2. Biểu hiện và các bước thực hiện

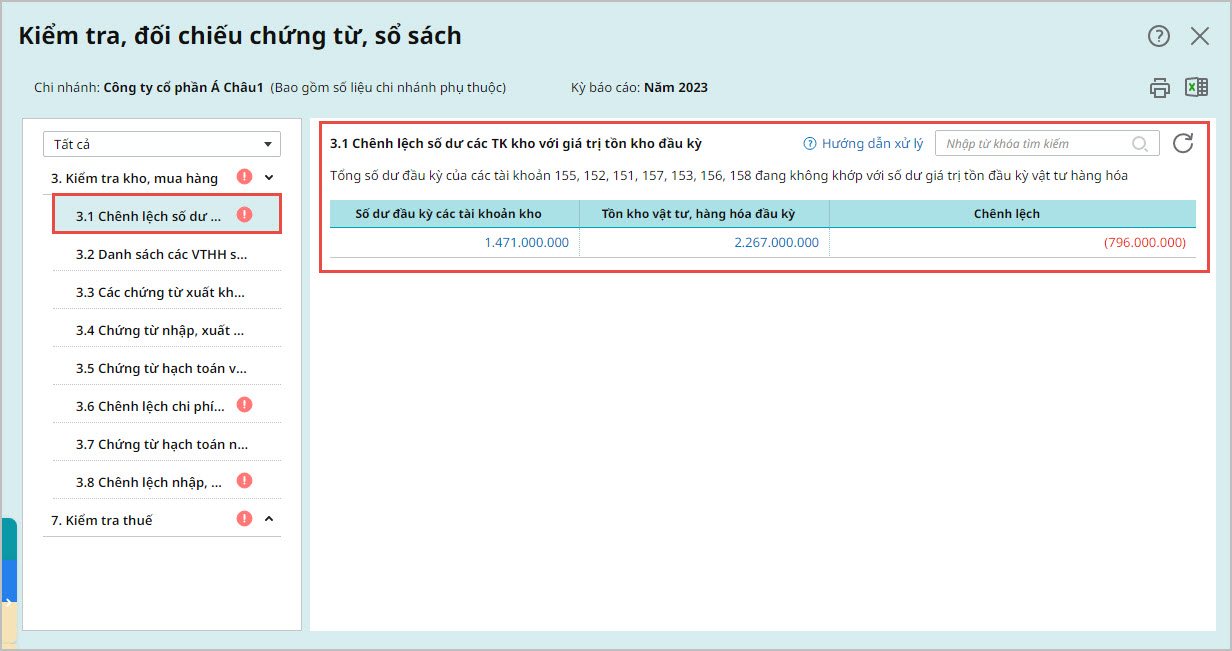

Biểu hiện: Trên báo cáo 3.1 Chênh lệch số dư các TK kho với giá trị tồn kho đầu kỳ, chương trình lấy lên phần chênh lệch của Tổng số dư đầu kỳ của các tài khoản kho so với Tồn kho vật tư hàng hóa đầu kỳ tại cột Chênh lệch.

Để xử lý chênh lệch số dư các tài khoản kho với giá trị tồn kho đầu kỳ, thực hiện theo các bước sau:

Bước 1: Kiểm tra lại các số dư TK 15x và số dư tồn kho đầu kỳ

- Vào Số dư ban đầu\ Số dư tài khoản, kiểm tra lại xem số dư TK 15x là đúng hay chưa

- Vào Số dư ban đầu\ Tồn kho vật tư, hàng hóa và CCDC, kiểm tra số dư tồn kho đầu kỳ là đúng hay chưa.

Bước 2: Thực hiện sửa lại số sai theo số đúng.

- Nếu Số dư tồn kho vật tư hàng hóa đúng, vào mục Số dư ban đầu\ Số dư tài khoản xác định TK 15x nào đang bị sai sửa lại dựa trên số dư tồn kho của năm trước.

- Nếu số Tổng số dư của các TK 15x đúng, vào mục Số dư ban đầu\ Tồn kho vật tư, hàng hóa và CCDC xác định và sửa lại số dư của mặt hàng đang bị sai dựa trên số dư tồn kho của năm trước.

Lưu ý: Số dư đầu kỳ TK 15x phải khớp với số dư cuối kỳ TK 15x trên bảng cân đối tài khoản năm trước.