3. Một số câu hỏi thường gặp về tờ khai quyết toán Thuế TNCN (05/QTT-TNCN)

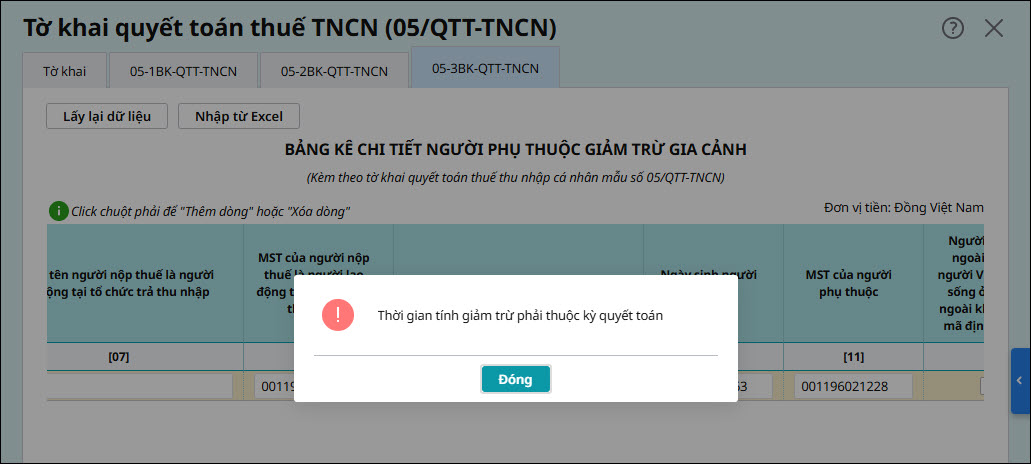

Câu hỏi 5: Vì sao khi cất phụ lục 05-3BK-QTT-TNCN Bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh báo lỗi “Thời gian tính giảm trừ phải thuộc kỳ quyết toán”?Khi cất tờ khai Tờ khai quyết toán thuế TNCN (05/QTT-TNCN), phụ lục 05-3BK-QTT-TNCN Bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh báo lỗi “Thời gian tính giảm trừ phải thuộc kỳ quyết toán”

Nguyên nhân: Thời gian tính giảm trừ gia cảnh không nằm trọn trong năm quyết toán hoặc không khớp với các tháng có thu nhập được chi trả trong năm (bao gồm trường hợp kê khai tháng ngoài kỳ hoặc tháng chưa phát sinh thu nhập trong năm). Giải pháp: Thuế TNCN được xác định theo thời điểm chi trả thu nhập chỉ được tính giảm trừ gia cảnh cho các tháng vừa thuộc năm quyết toán, vừa có phát sinh thu nhập trong năm đó. Anh/Chị kiểm tra và điều chỉnh lại thời gian giảm trừ gia cảnh như sau:

Lưu ý: Trường hợp lương tháng 12 nhưng chi trả vào tháng 01 năm sau thì khoản thu nhập đó tính vào Quyết toán TNCN năm sau, tuy nhiên thời gian giảm trừ người phụ thuộc vẫn tính theo thực tế phát sinh trong năm (tức là vẫn kê từ tháng 01 đến 12 của năm quyết toán nếu đủ điều kiện giảm trừ cả năm). |

4. Một số tình huống kiểm tra số liệu tờ khai quyết toán thuế TNCN (05/QTT-TNCN)

4.1. Lập tờ khai khấu trừ thuế TNCN, chỉ tiêu số 29 ( Cá nhân cư trú) tính không đúngNguyên nhân: Khi lập tờ khai theo quý, phần mềm đang tính toán chỉ tiêu số 30 = Tổng thu nhập chịu thuế TNCN của các cá nhân cư trú ( được khai báo trên Danh mục\Nhân viên) có số thuế TNCN trong kỳ báo cáo > 0.

Giải pháp:

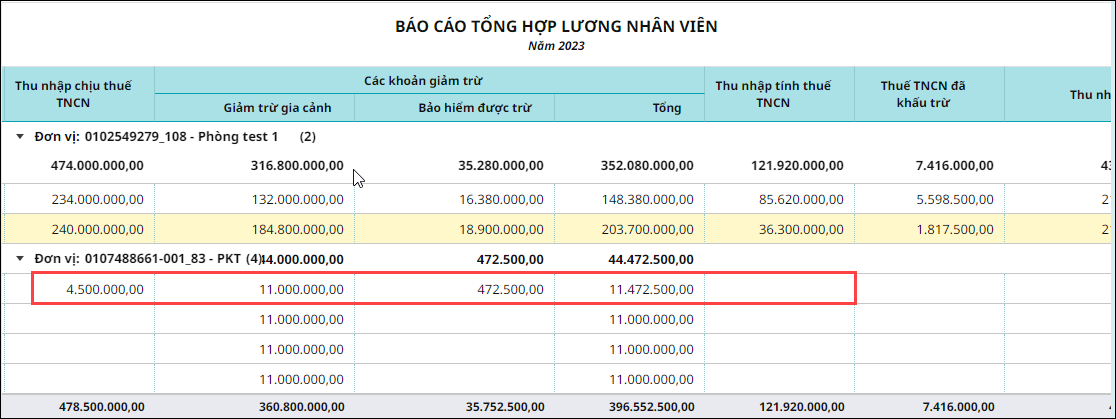

4.2. Bảng tổng hợp lương nhân viên không hiển thị số liệu cột Thu nhập tính thuếNguyên nhân: Cột Thu nhập tính thuế = Thu nhập chịu thuế TNCN – Bảo hiểm được trừ – Giảm trừ gia cảnh Nếu nhỏ hơn 0 thì không hiển thị.

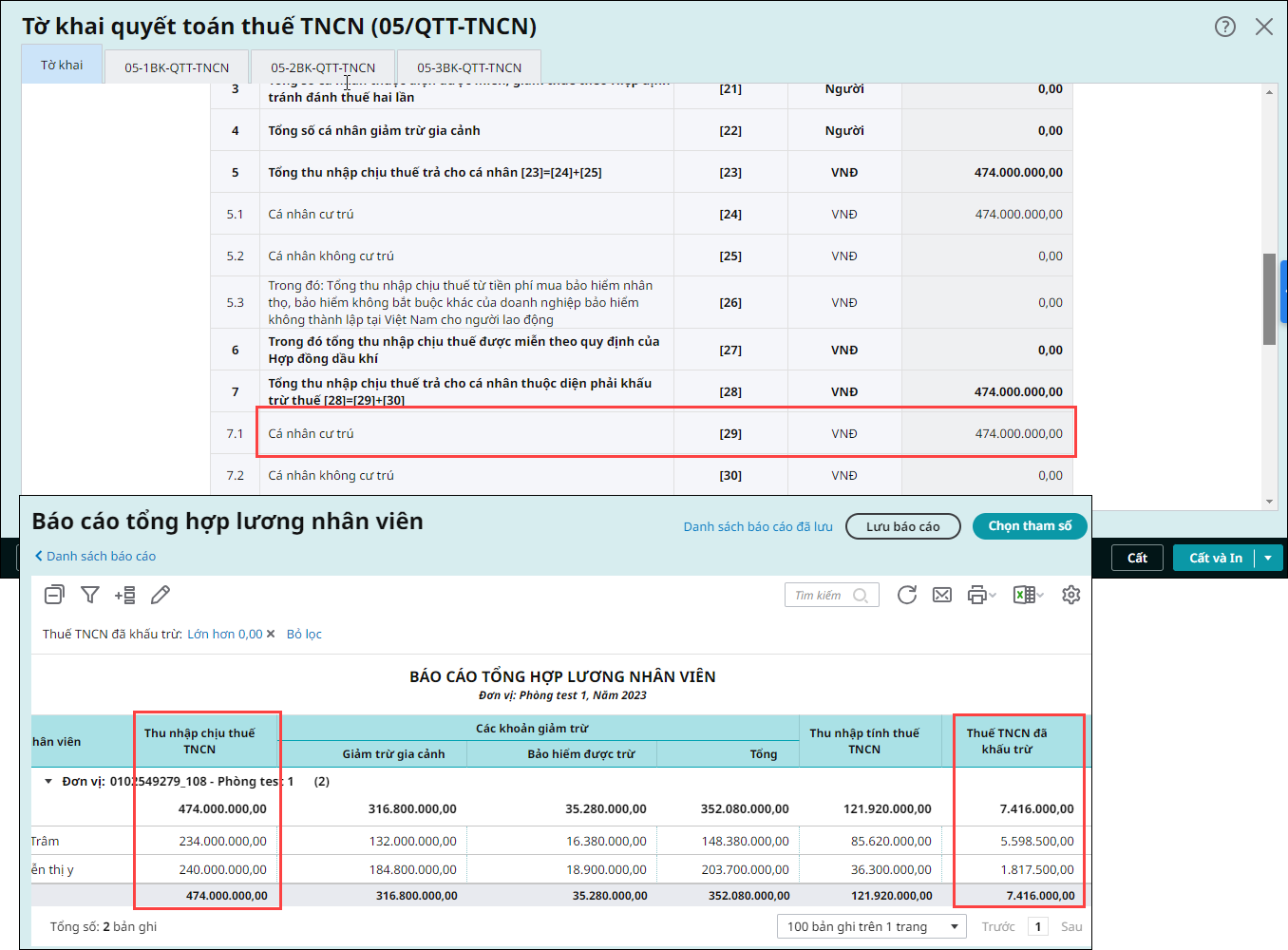

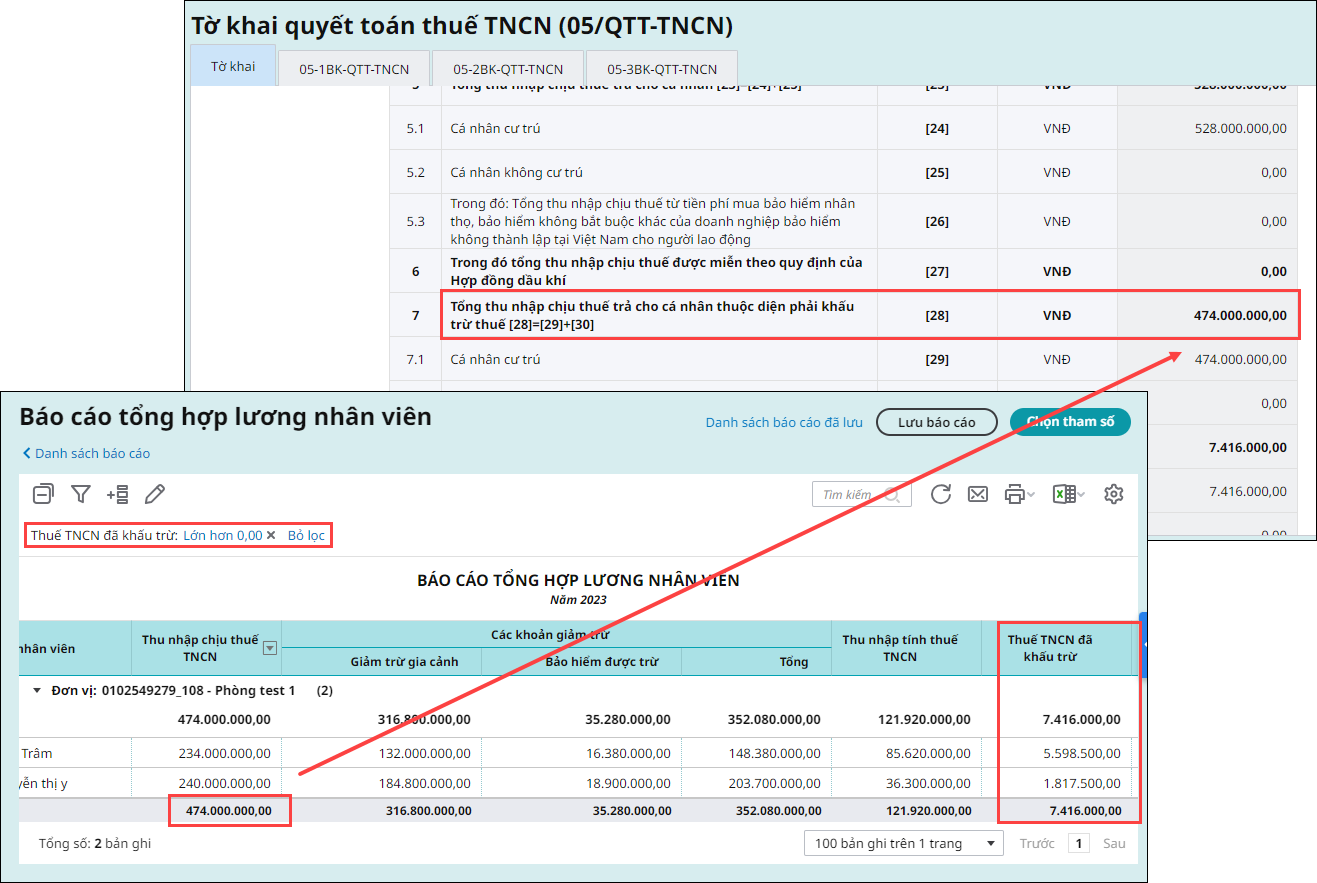

4.4. Cách lấy số liệu chỉ tiêu 28 - Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân thuộc diện phải khấu trừ thuếTrả lời:

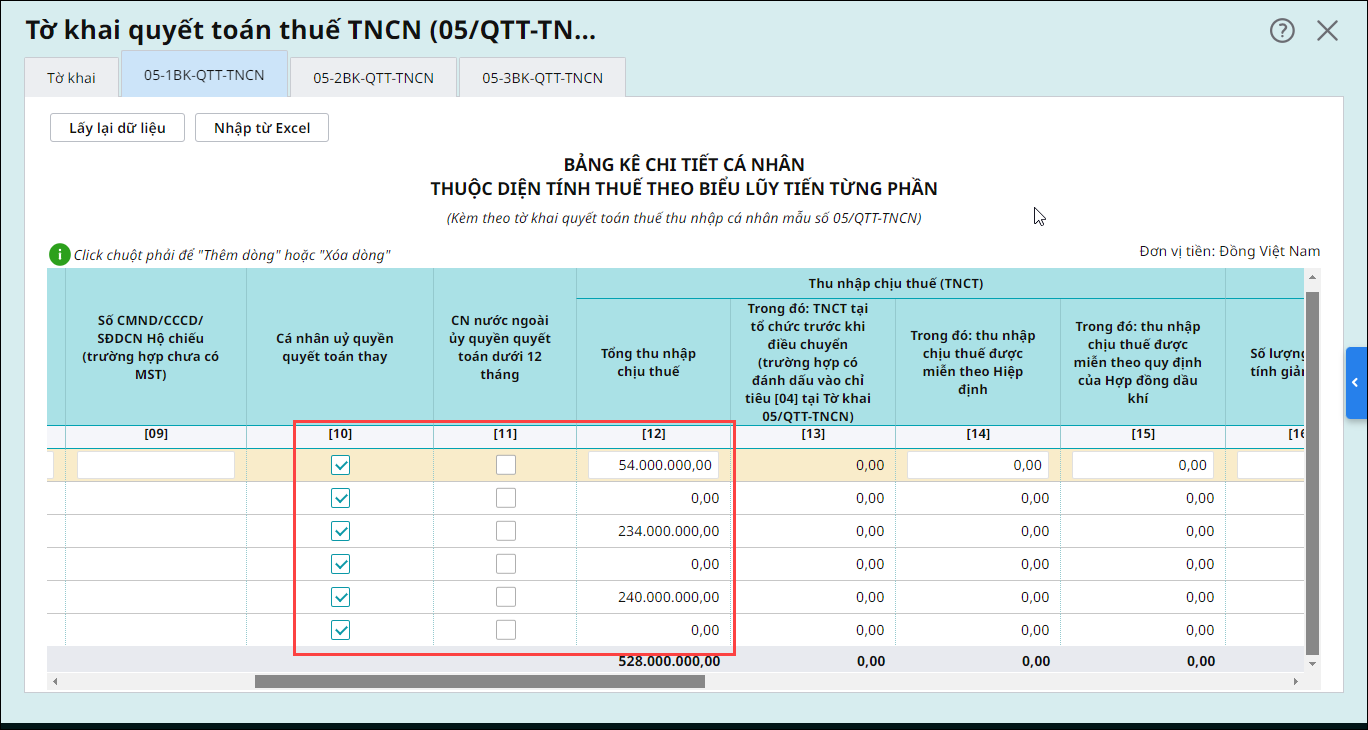

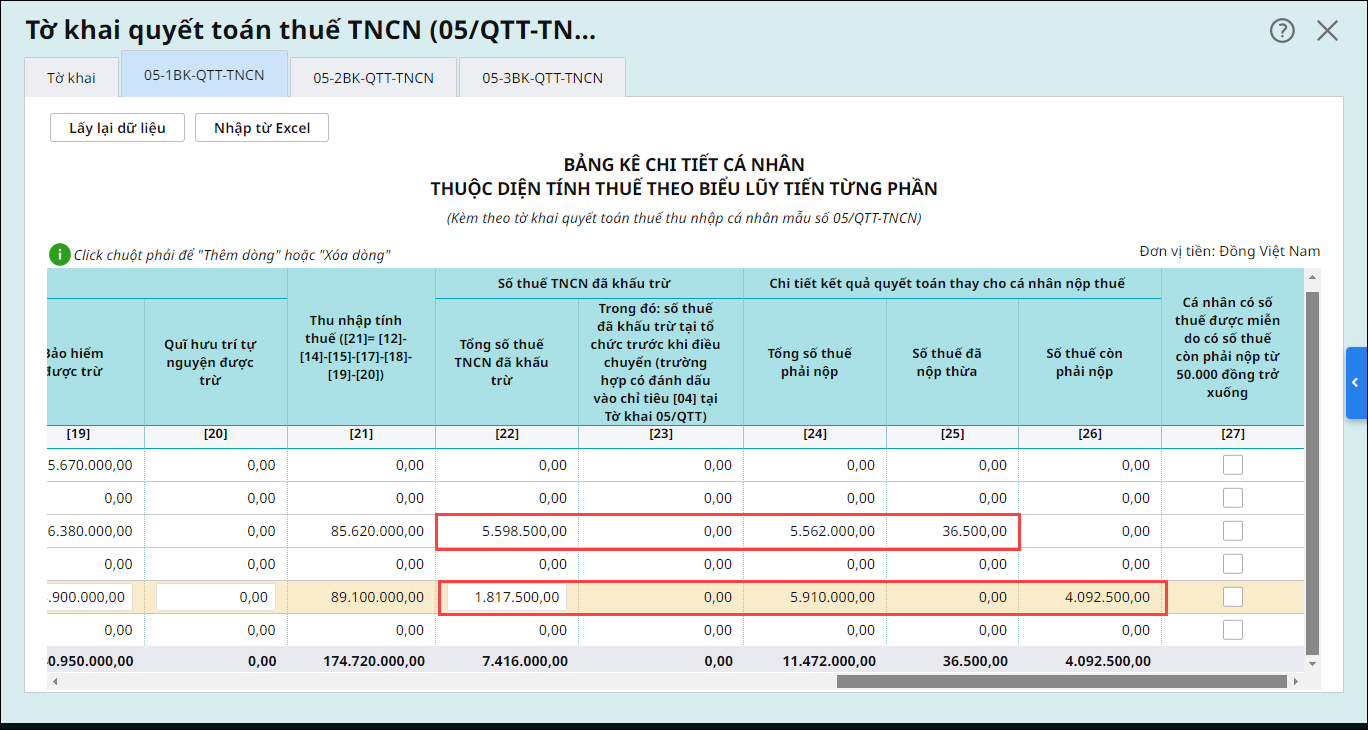

4.5. Cách lấy số liệu chỉ tiêu 24,25,26 trên bảng kê 05-1BK-QTT-TNCNTrả lời:

|