Tải video chi tiết tại đây.

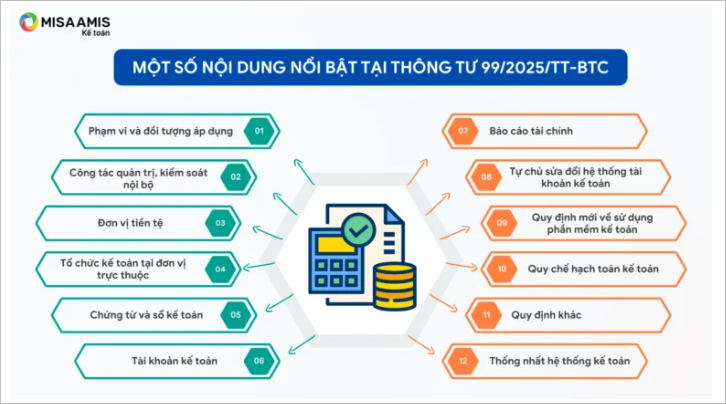

2. Các điểm thay đổi

3. Đáp ứng trên phần mềm

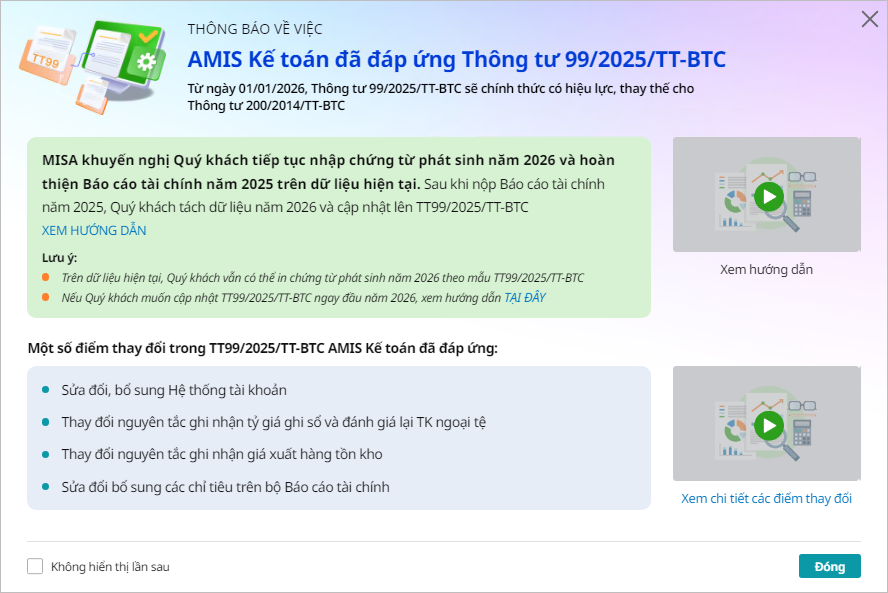

Khi anh chị thực hiện đăng nhập vào phần mềm: Chương trình sẽ hiển thị thông báo:

- AMIS Kế toán đã đáp ứng Thông tư 99/2025/TT-BTC

- MISA khuyến nghị quý khách tiếp tục nhập chứng từ phát sinh năm 2026 và hoàn thiện báo cáo tài chính năm 2025 trên dữ liệu hiện tại. Sau khi nộp báo cáo tài chính năm 2025, quý khách thực hiện tách dữ liệu năm 2026 và cập nhật lên TT99/2025/TT-BTC.

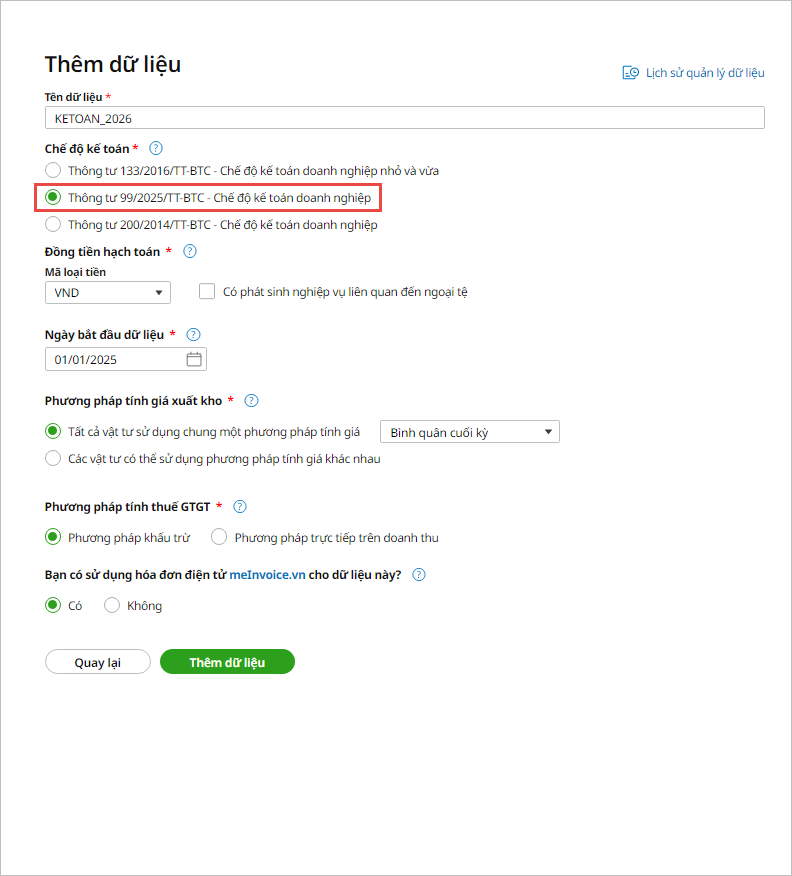

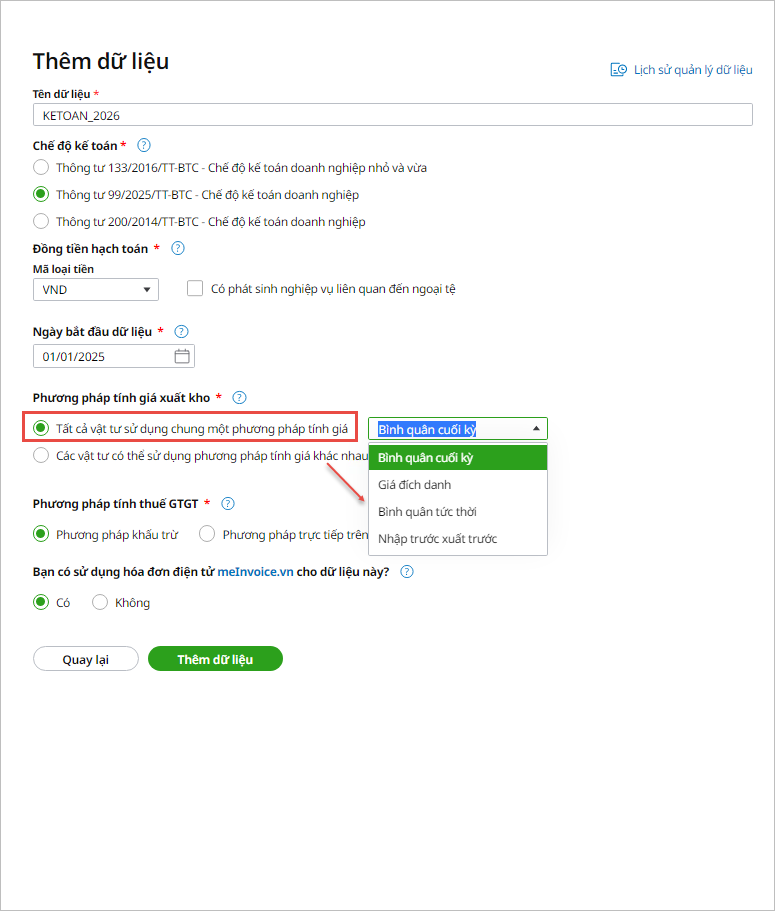

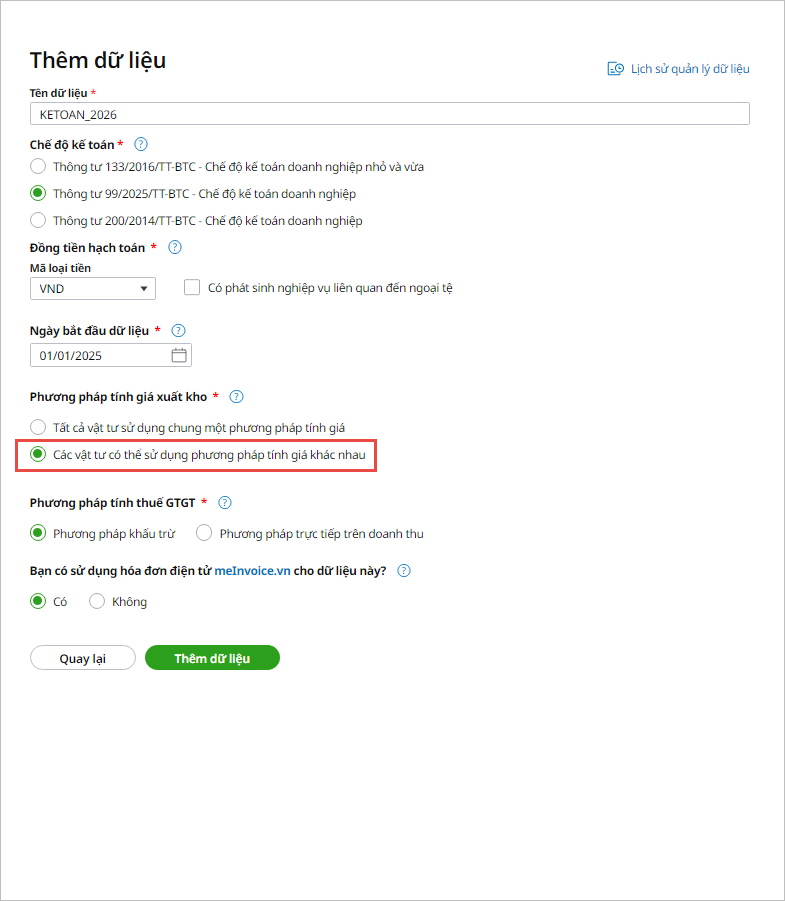

1. Tạo mới dữ liệu kế toán sử dụng TT99/2025/TT-BTC

Lưu ý:

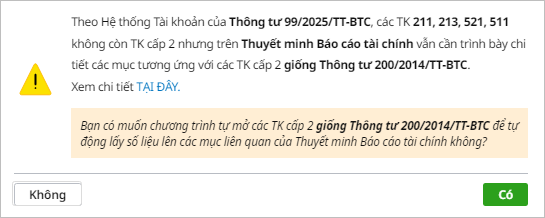

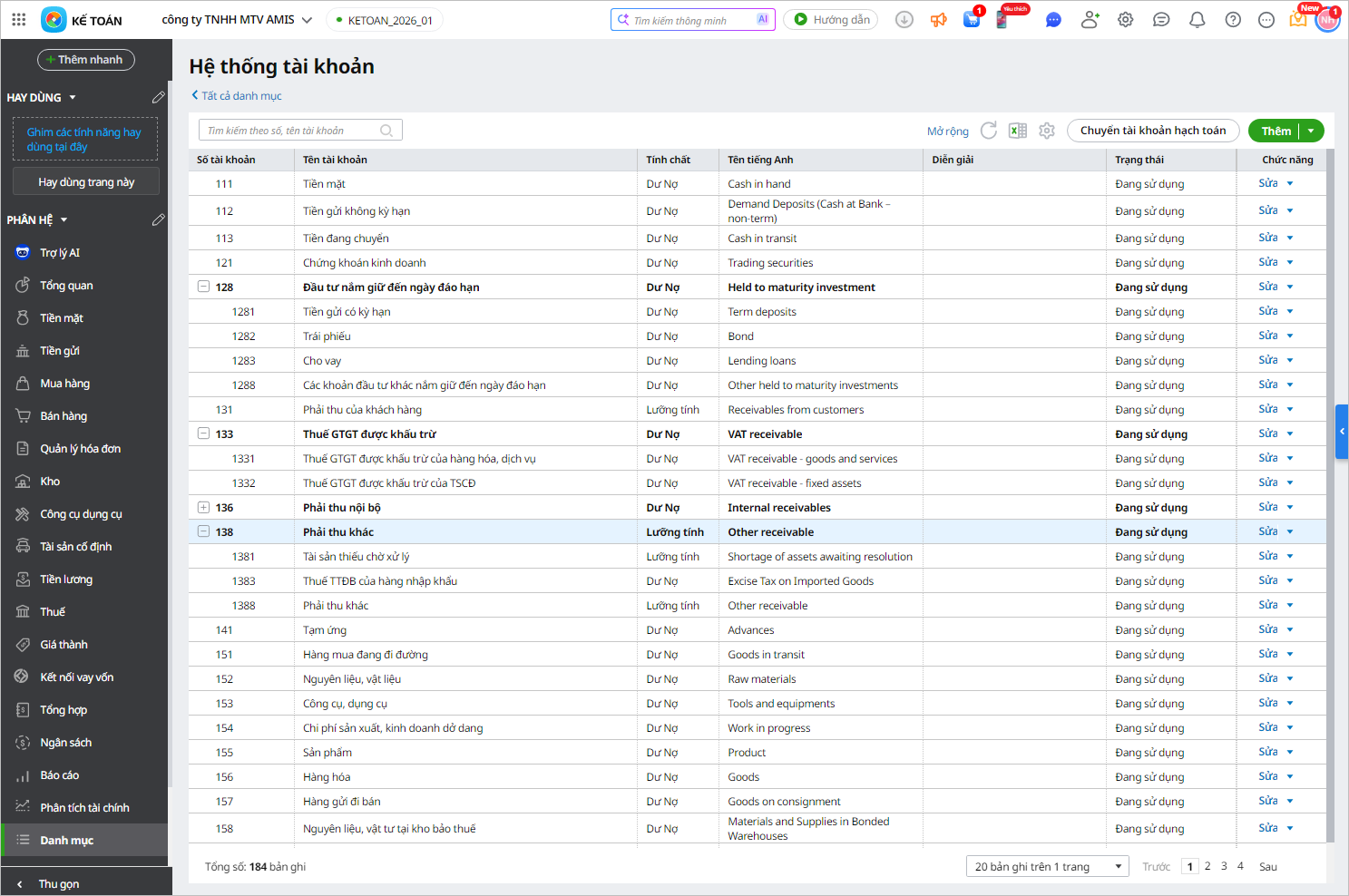

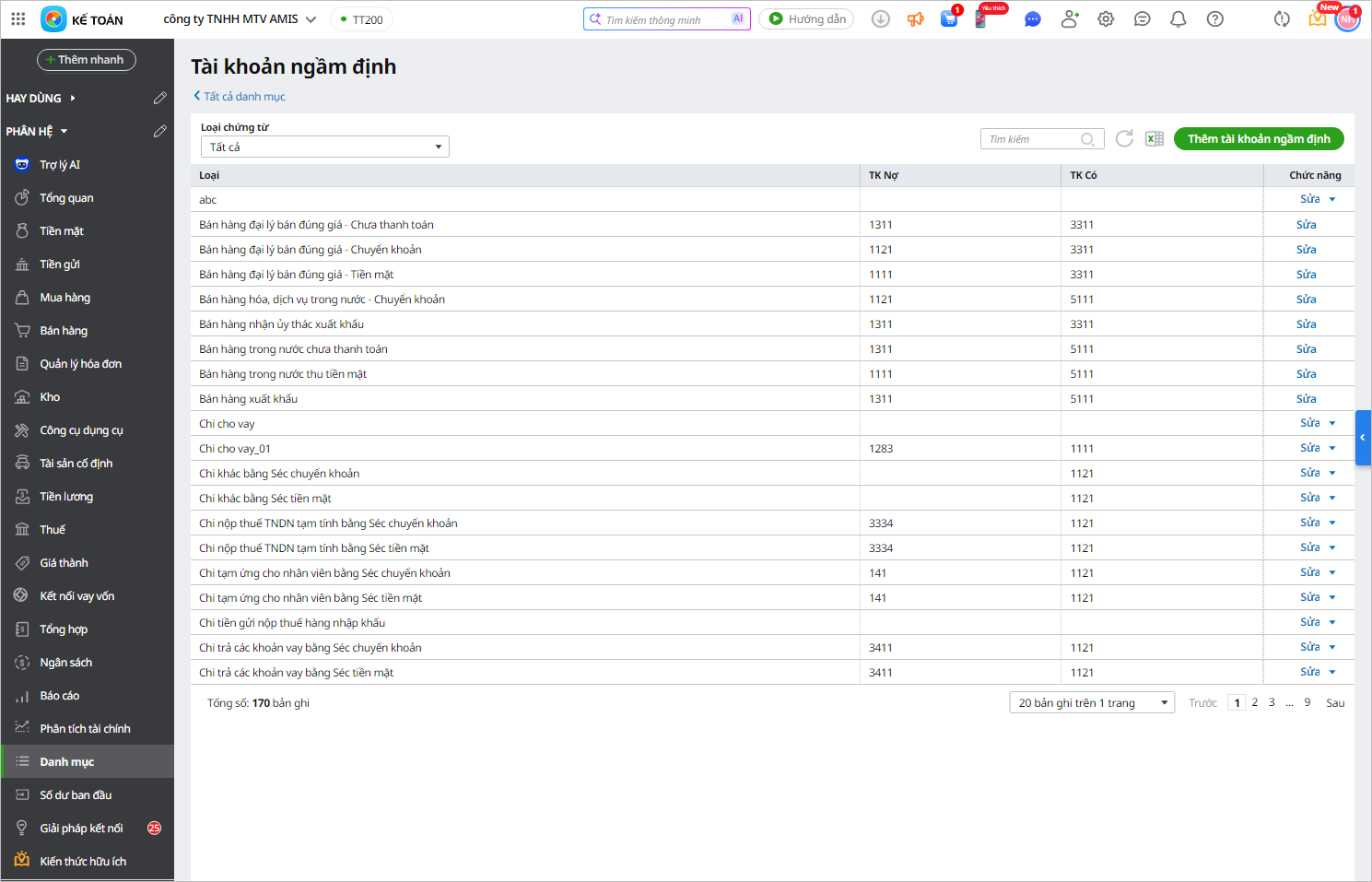

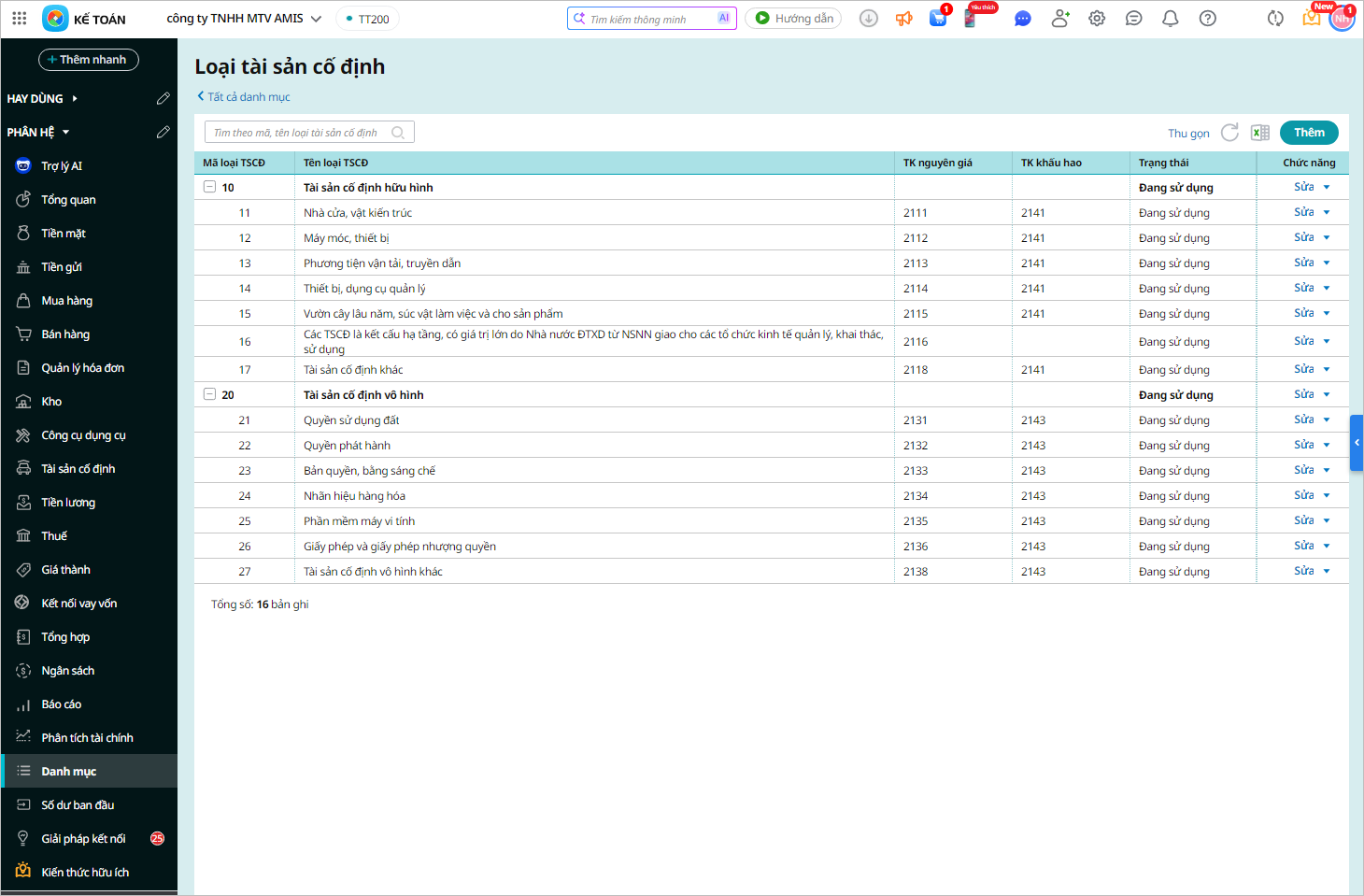

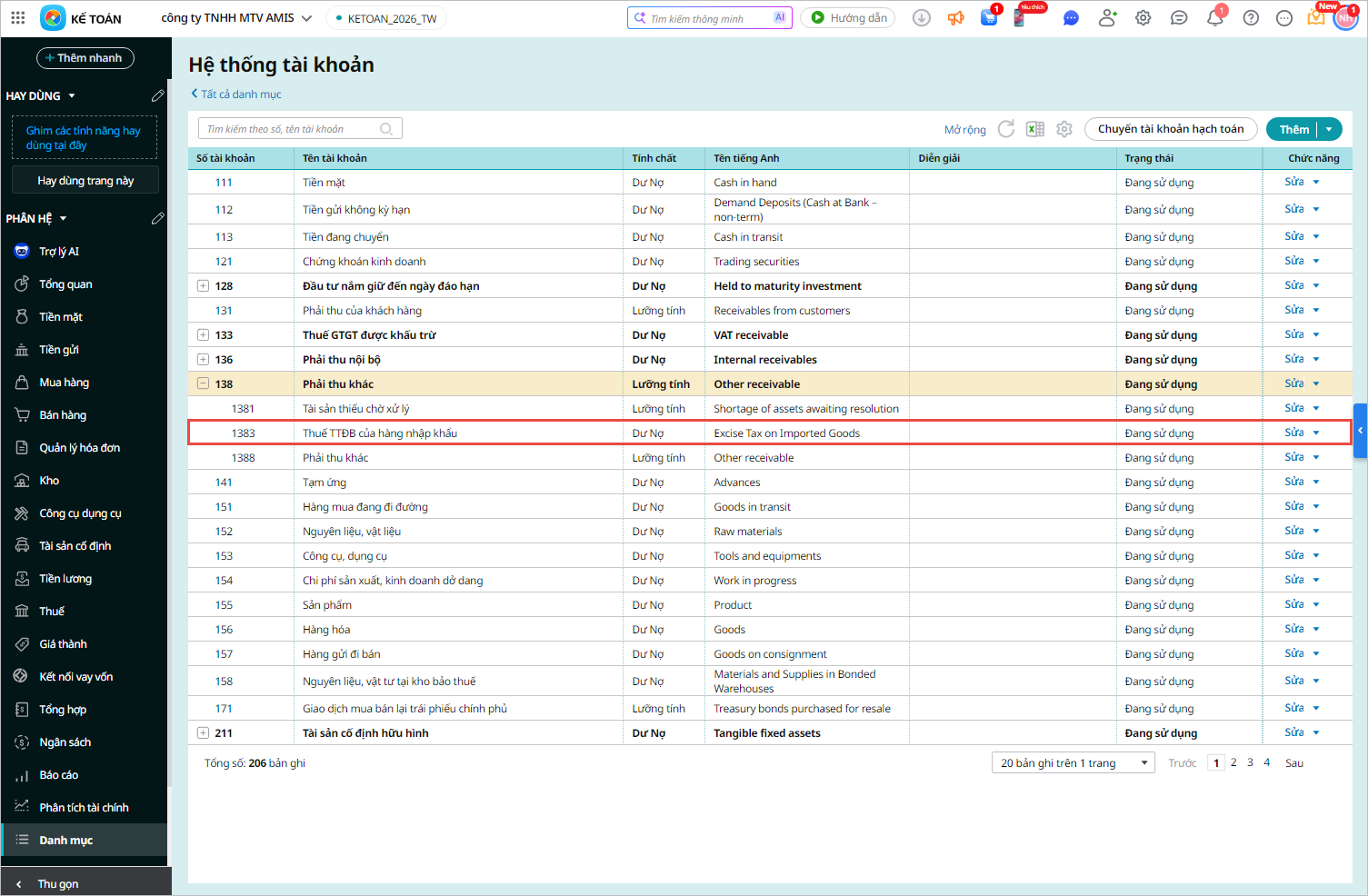

2. Điều chỉnh hệ thống tài khoản kế toánChương trình cập nhật chính xác và đầy đủ các danh mục tài khoản theo TT99/2025/TT-BTC, bao gồm:

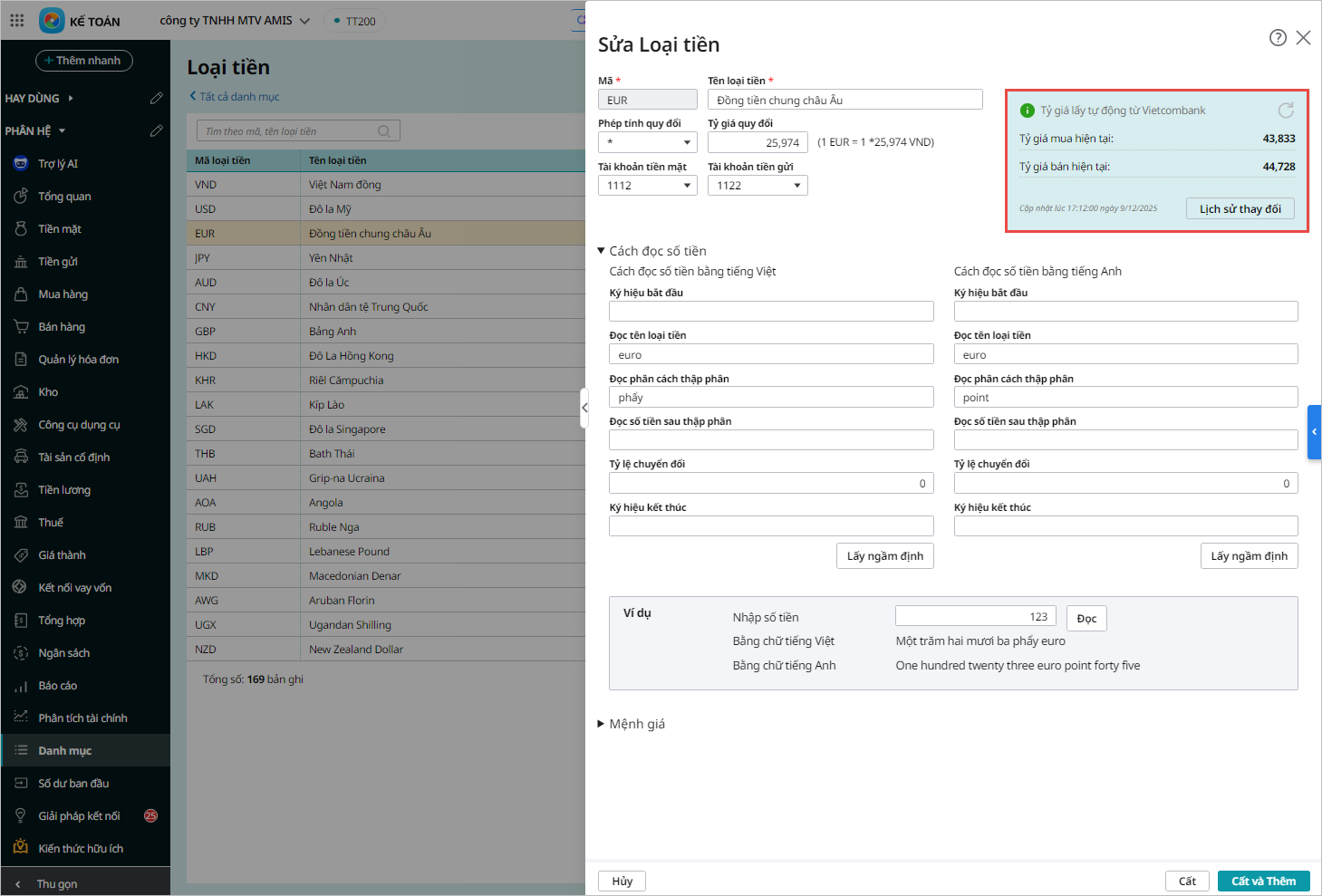

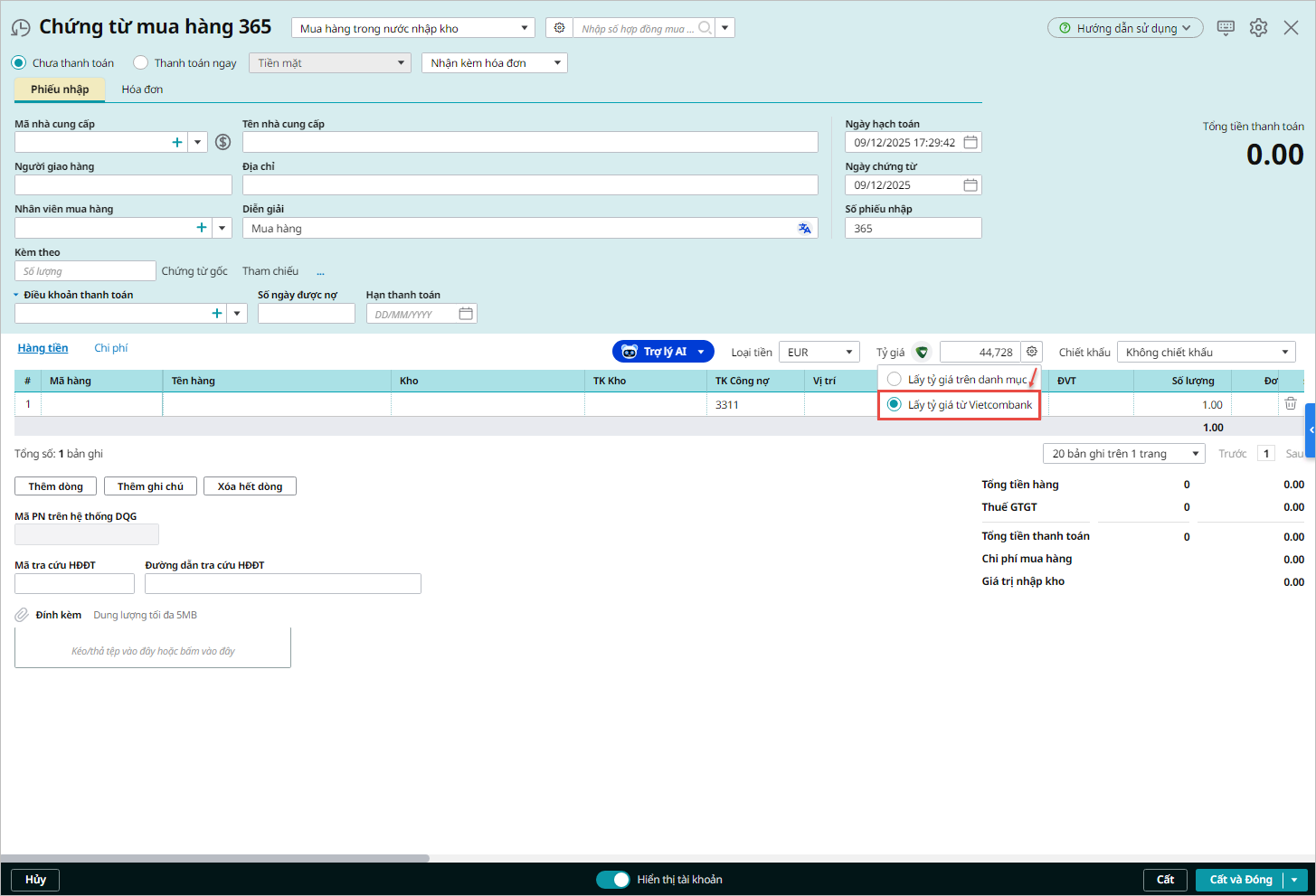

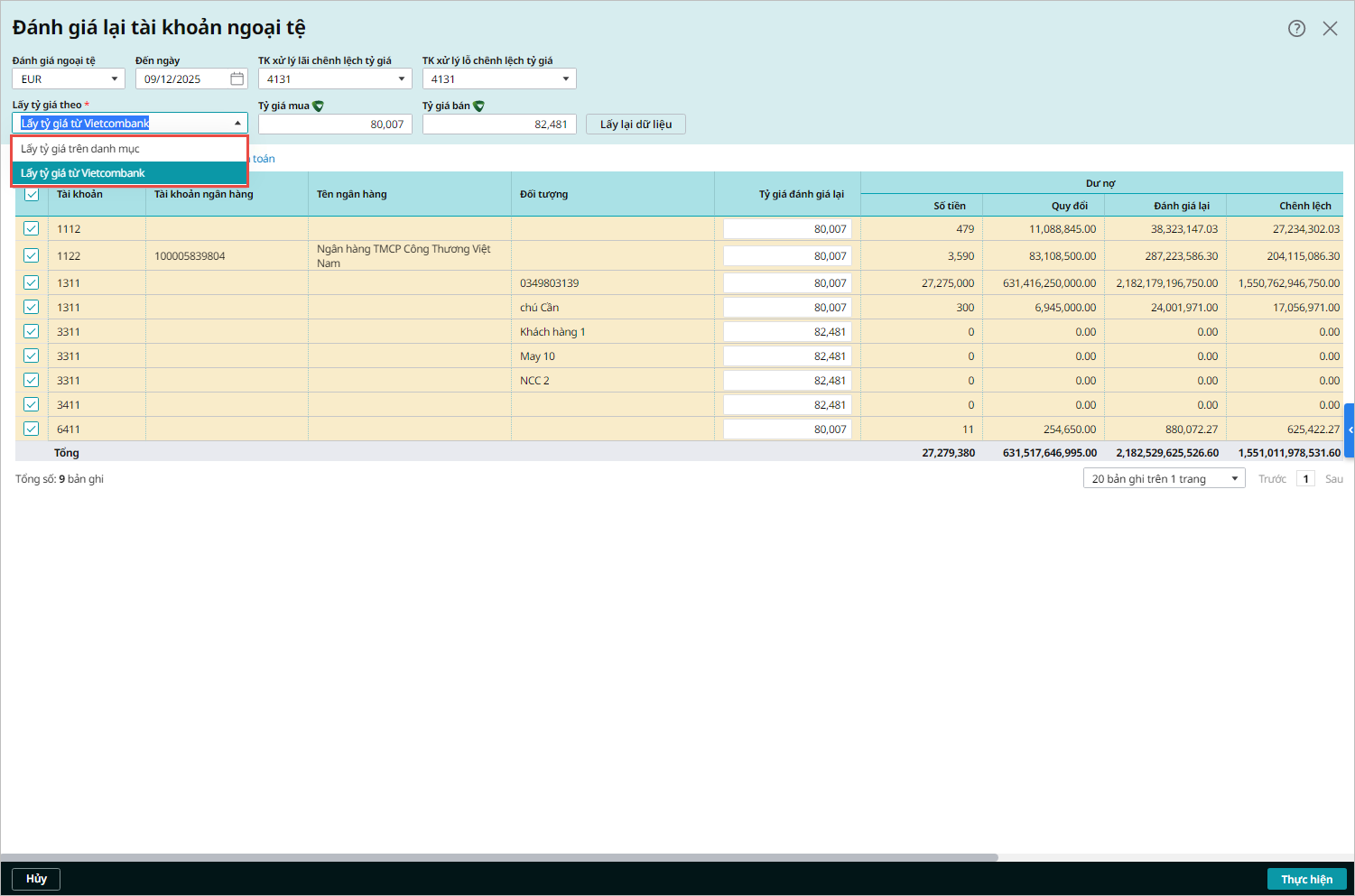

Lưu ý: Anh chị có thể chủ động mở thêm các tài khoản chi tiết (tiết khoản) để phù hợp với yêu cầu quản trị nội bộ. Khi sửa đổi, bổ sung hệ thống tài khoản, doanh nghiệp có trách nhiệm ban hành Quy chế hạch toán kế toán để làm cơ sở thực hiện, nêu rõ sự cần thiết và trách nhiệm của doanh nghiệp trước pháp luật về các nội dung đã sửa đổi. 3. Điều chỉnh việc quản lý và hạch toán tài khoản ngoại tệ

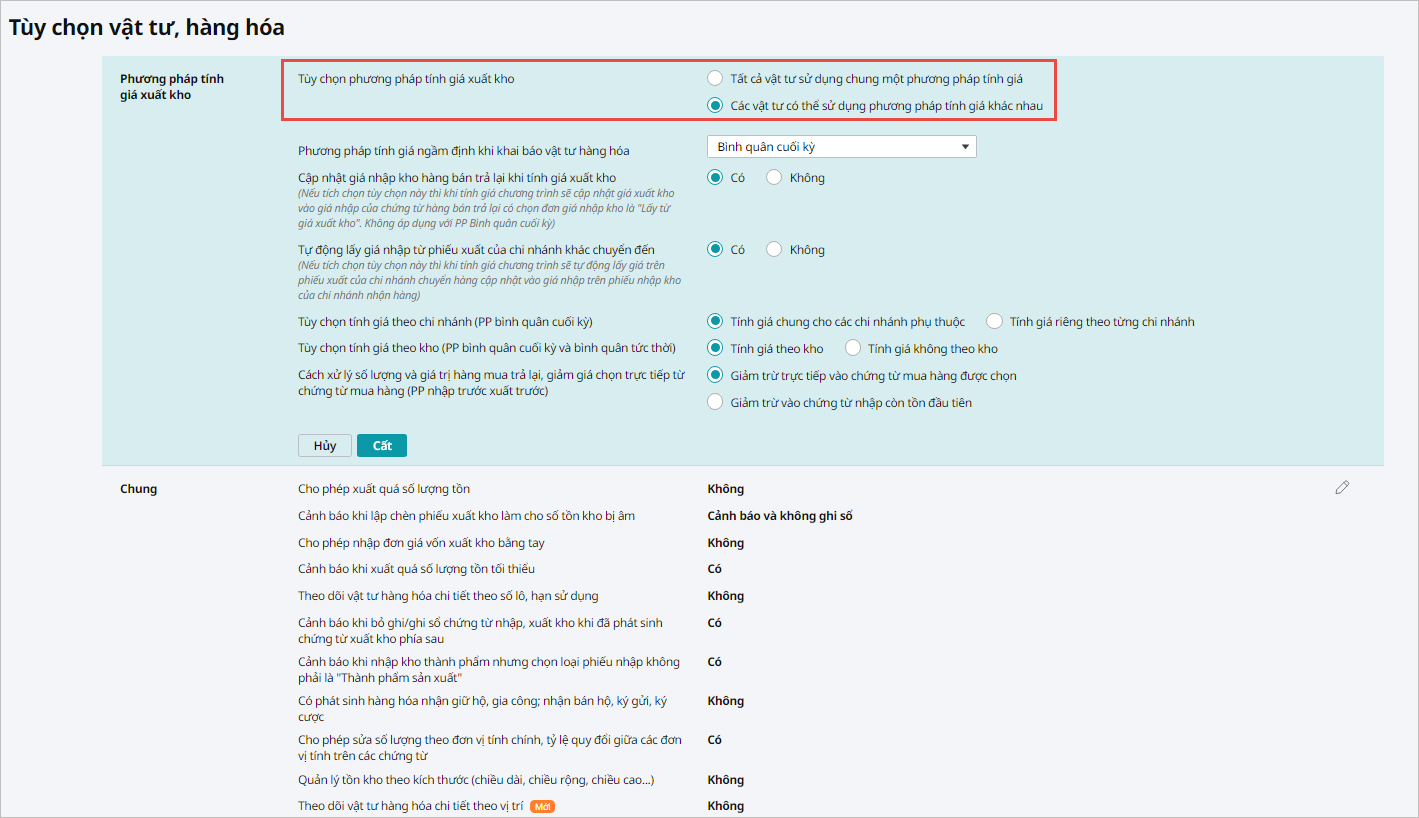

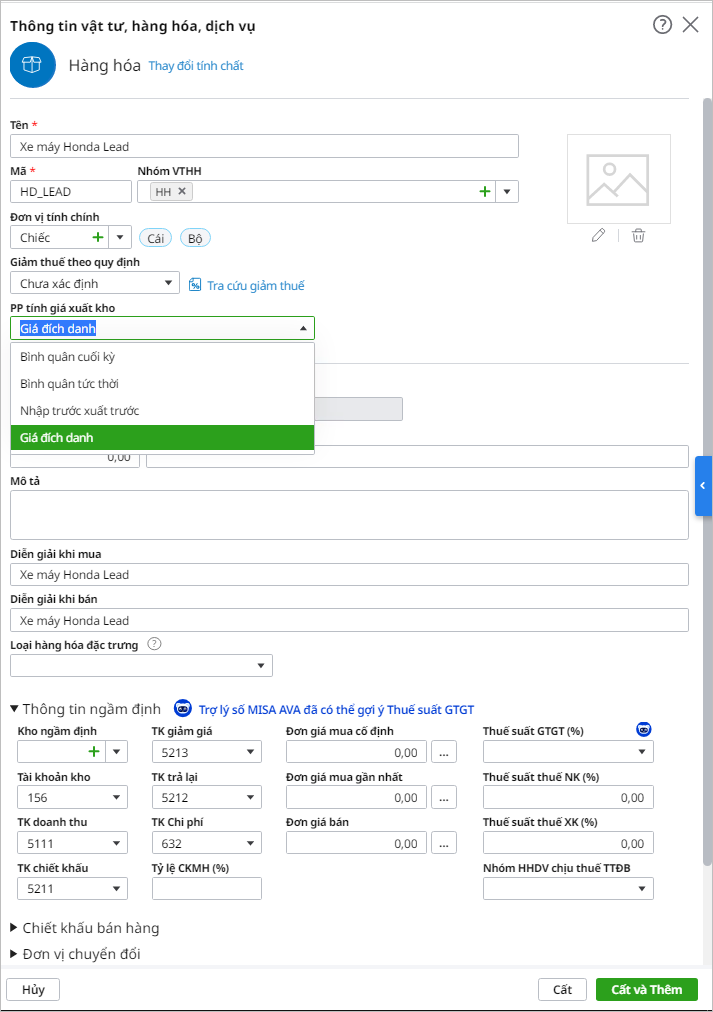

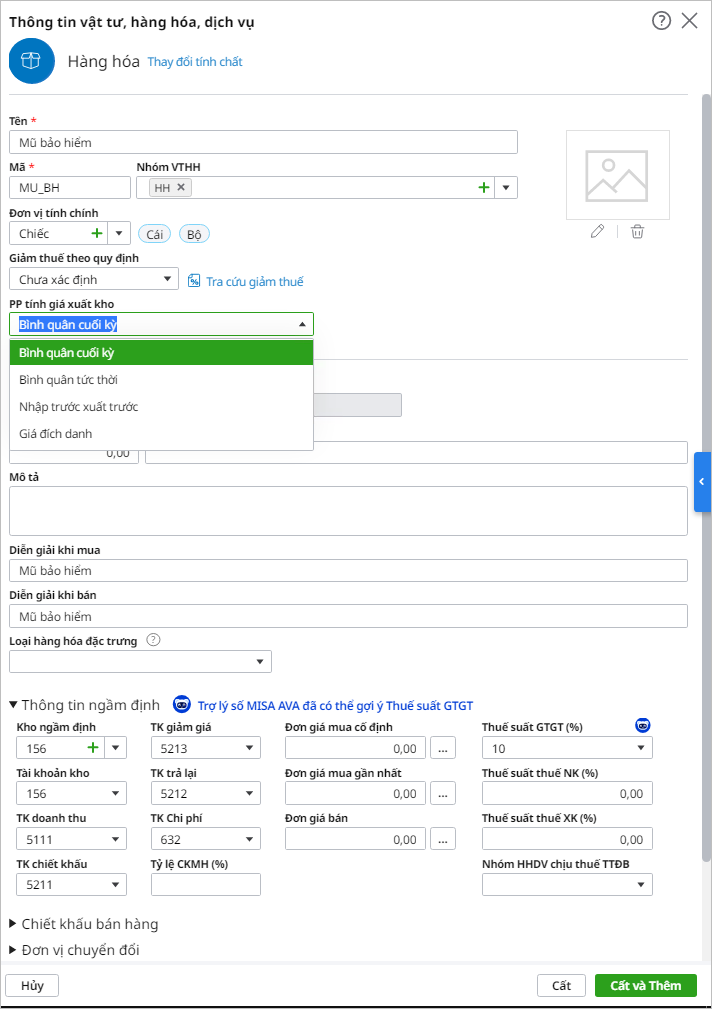

4. Thay đổi về phương pháp tính giá xuất kho

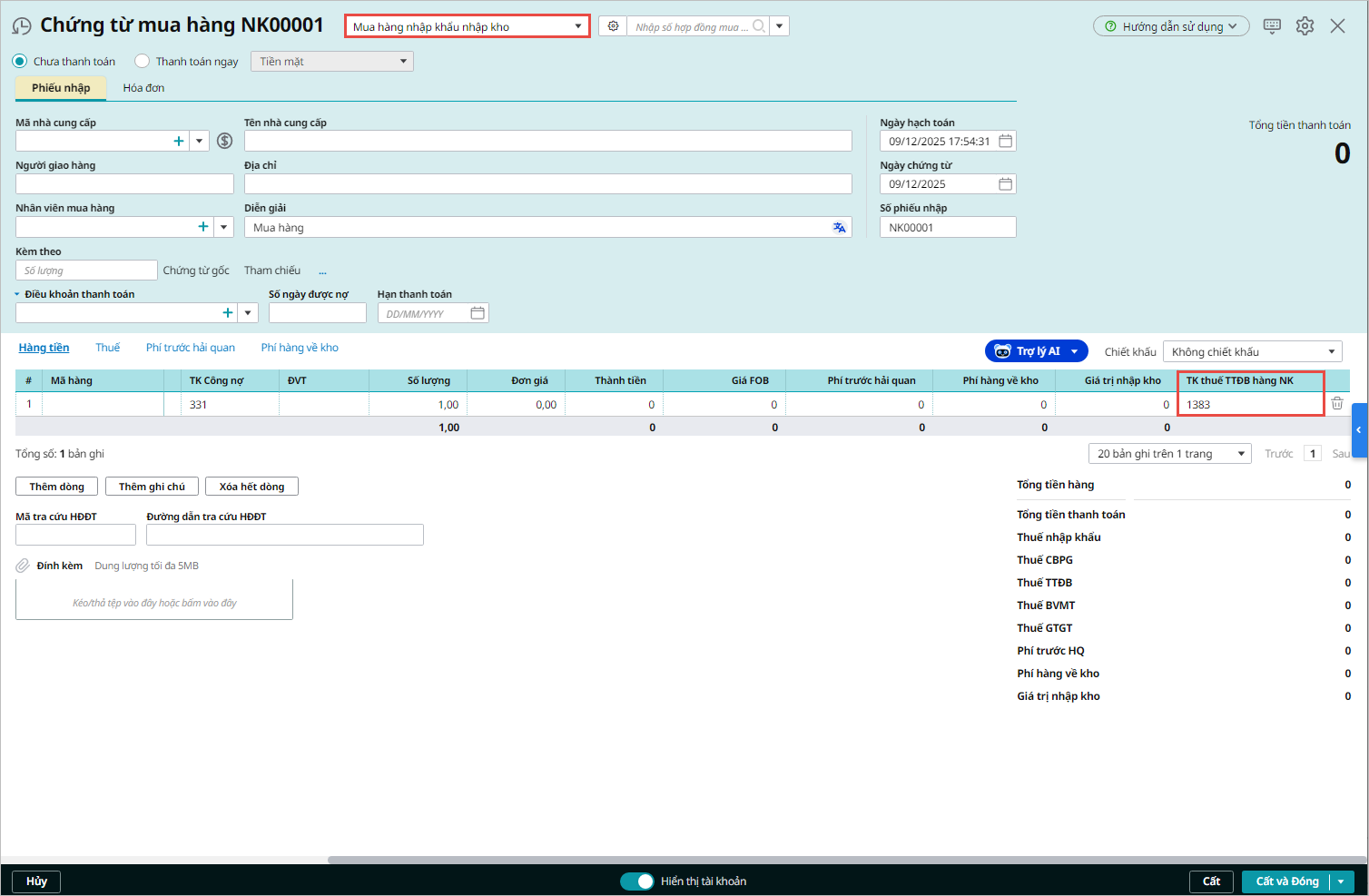

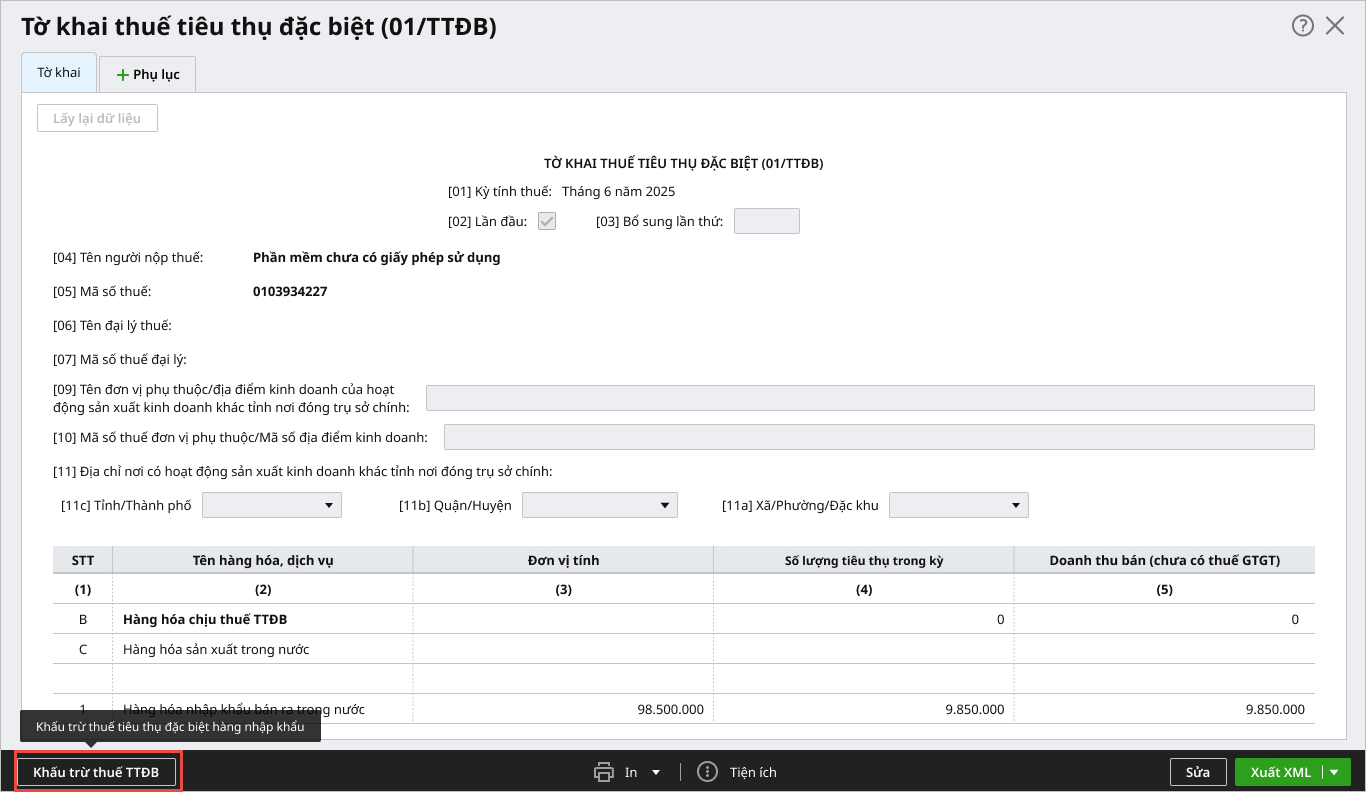

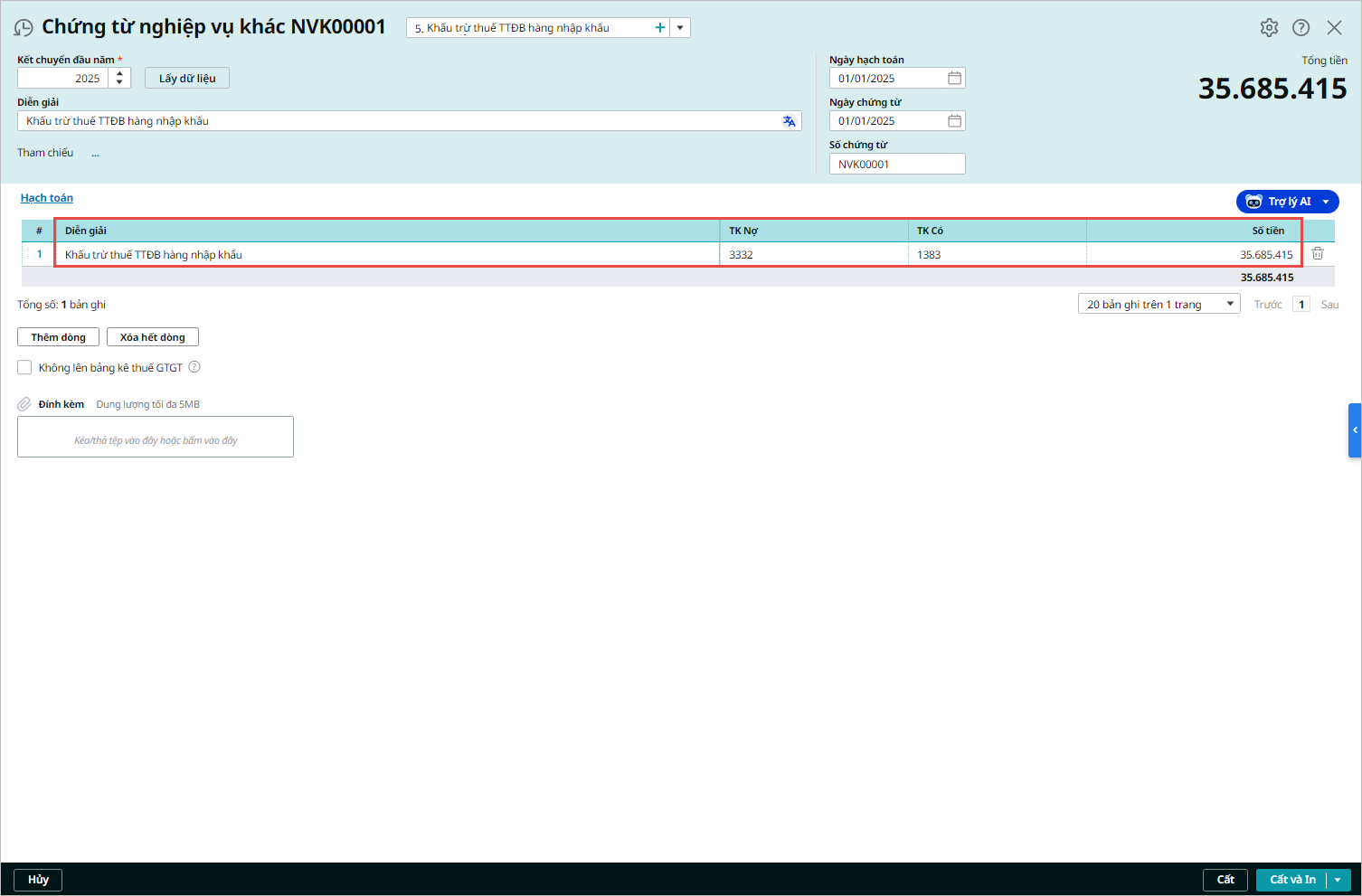

5. Bổ sung nghiệp vụ Khấu trừ thuế TTĐB hàng nhập khẩu

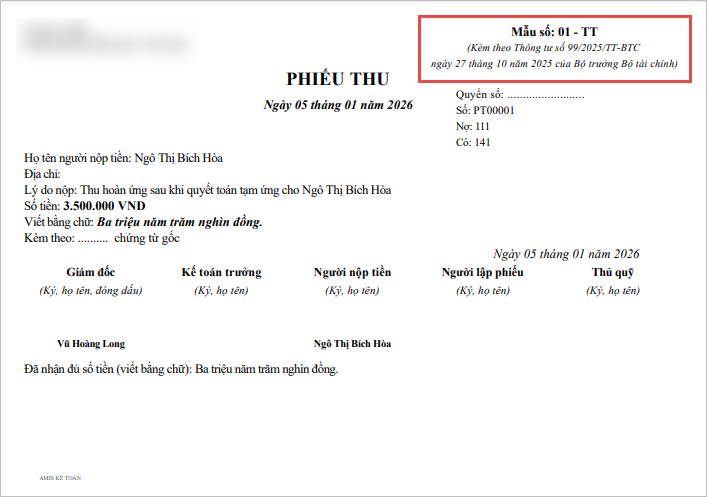

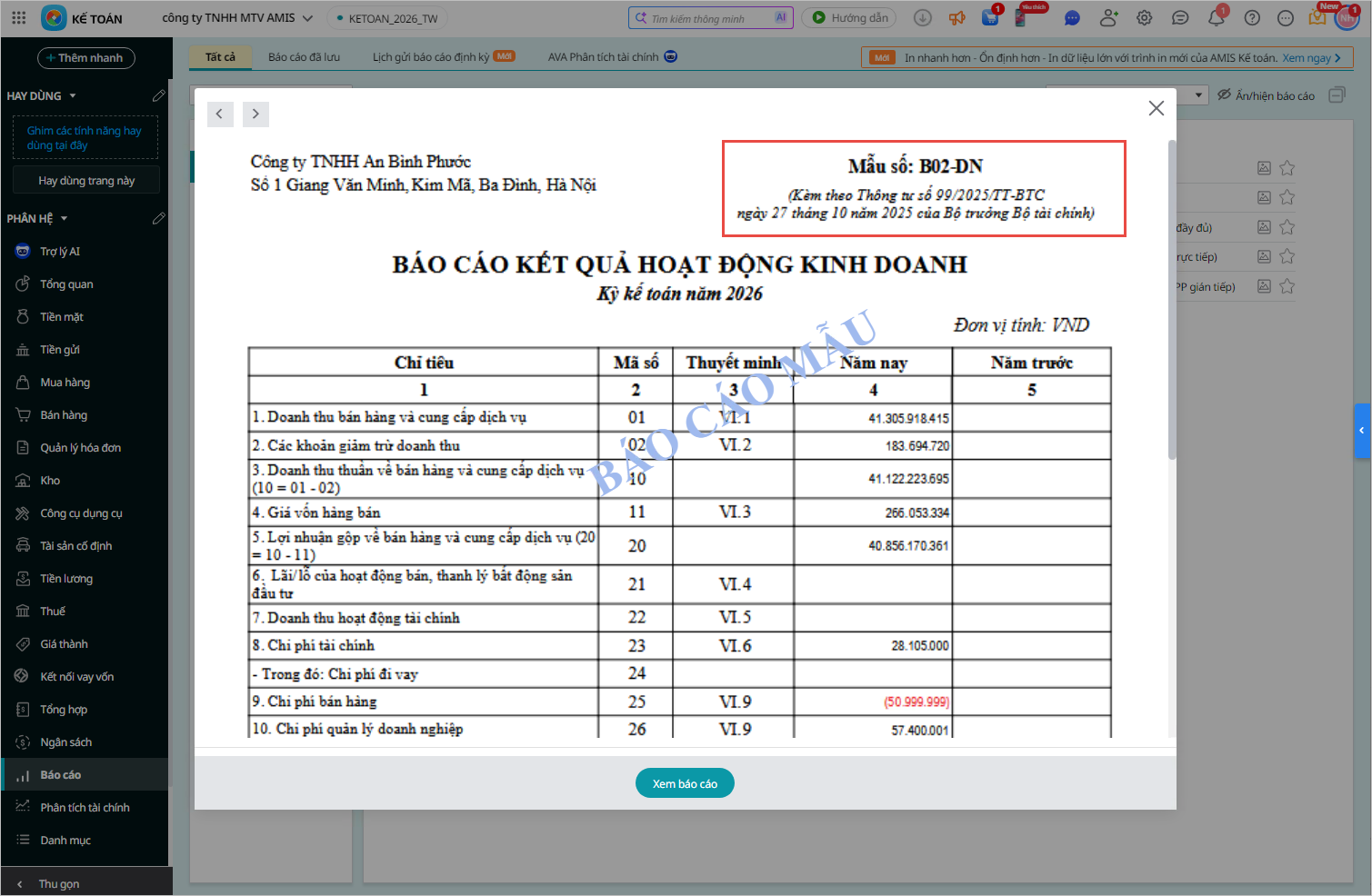

6. Cập nhật mẫu biểu, báo cáo chứng từ theo TT99/2025/TT-BTCPhần mềm cập nhật hệ thống mẫu biểu, báo cáo chứng từ theo TT99/2025/TT-BTC, đảm bảo quy định theo chế độ kế toán hiện hành:

7. Đáp ứng bộ BCTC theo TT99

Xem hướng dẫn chi tiết việc lập báo cáo tài chính theo Thông tư 99 đối với công ty đa chi nhánh tại đây.

|

Xem các câu hỏi thường gặp về Thông tư 99/2025/TT-BTC tại đây.