2. Biểu hiện

Chỉ tiêu chi phí bán hàng, chi phí quản lý trên Báo cáo tổng hợp lãi lỗ theo đơn vị không khớp với Báo cáo kết quả hoạt động kinh doanh.

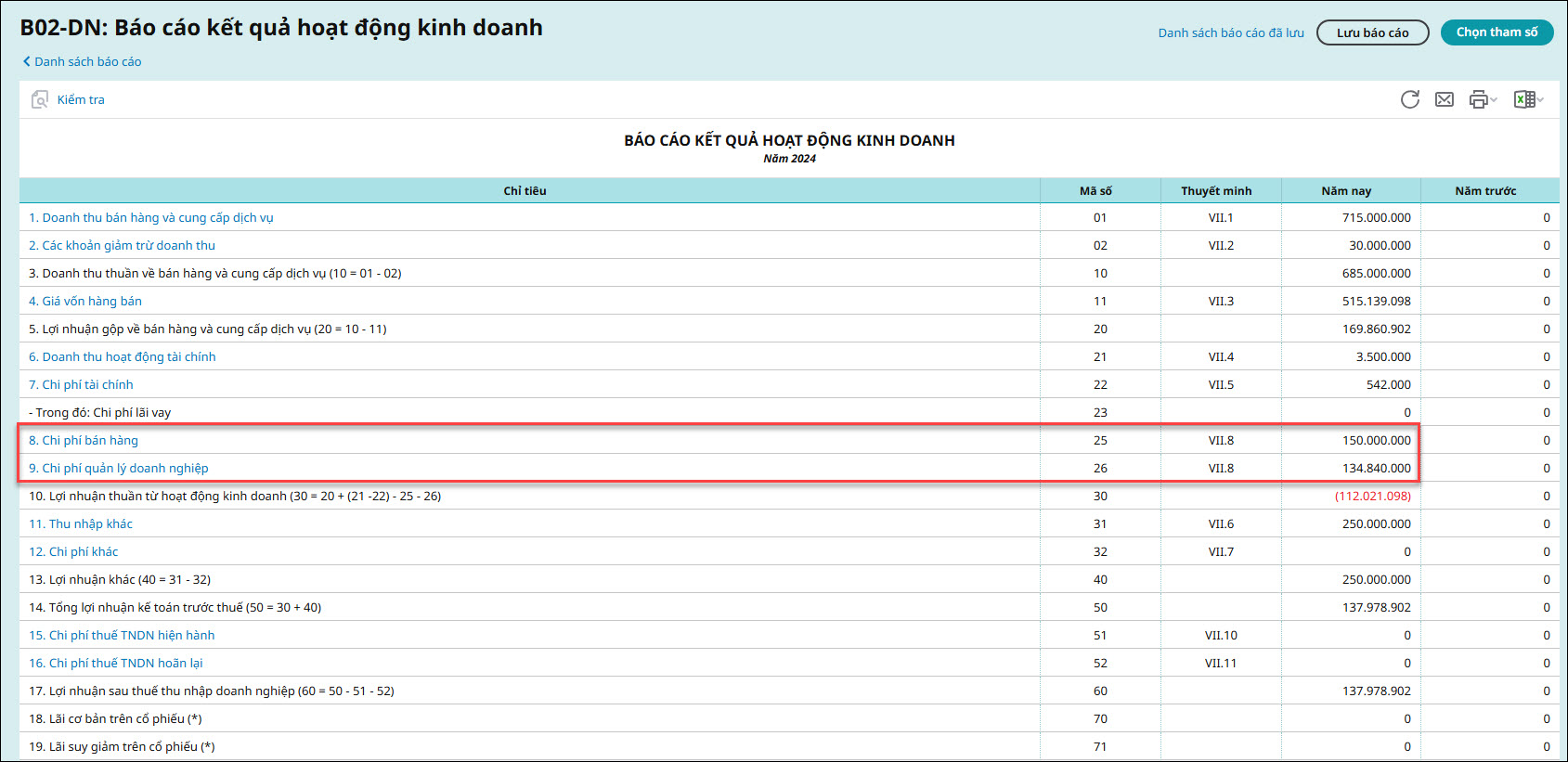

Ví dụ: Kỳ đối chiếu năm 2024

Trên báo cáo Kết quả hoạt động kinh doanh:

- Chỉ tiêu Chi phí bán hàng: 150.000.000 đồng

- Chỉ tiêu Chi phí quản lý doanh nghiệp: 134.840.000 đồng

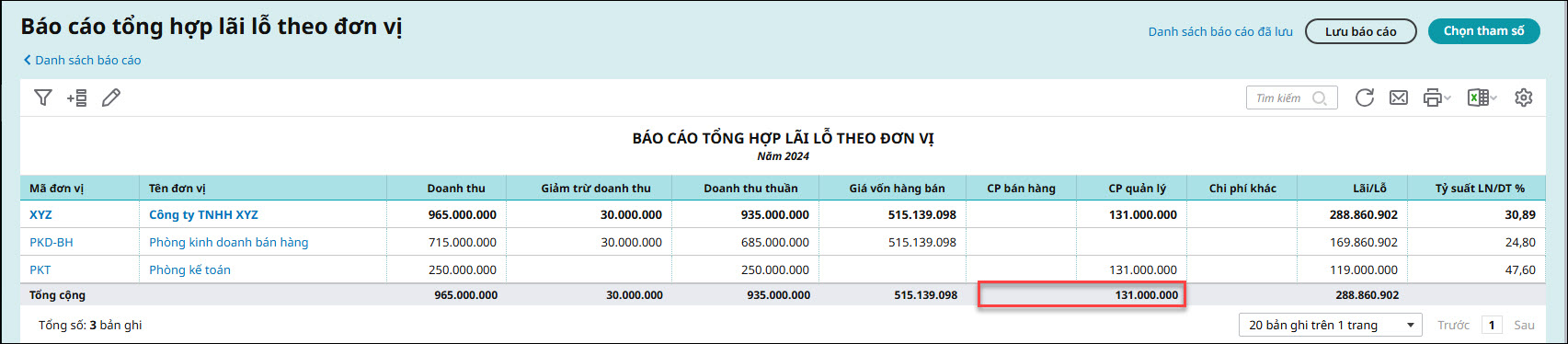

Trên báo cáo Tổng hợp lãi lỗ theo đơn vị:

- Chỉ tiêu Chi phí bán hàng: 0 đồng

- Chỉ tiêu Chi phí quản lý: 131.000.000 đồng

4. Cách kiểm tra

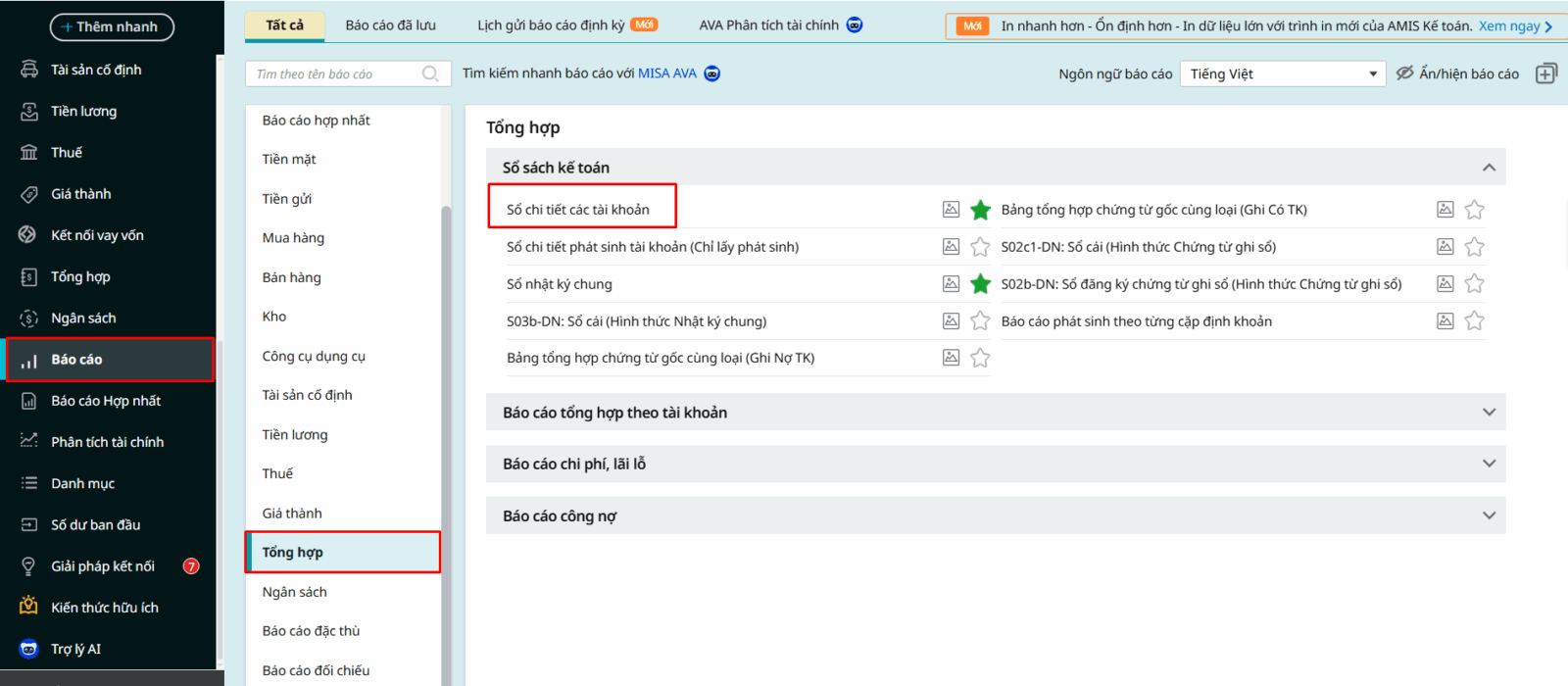

Nguyên nhân 1: Đơn vị có phát sinh các chứng từ hạch toán tài khoản 641, 642 (TT200) hoặc tài khoản 6421, 6422 (TT133) nhưng không chọn thông tin cột đơn vịBước 1: Vào Báo cáo \ Tổng hợp \ Sổ sách kế toán \ Sổ chi tiết tài khoản

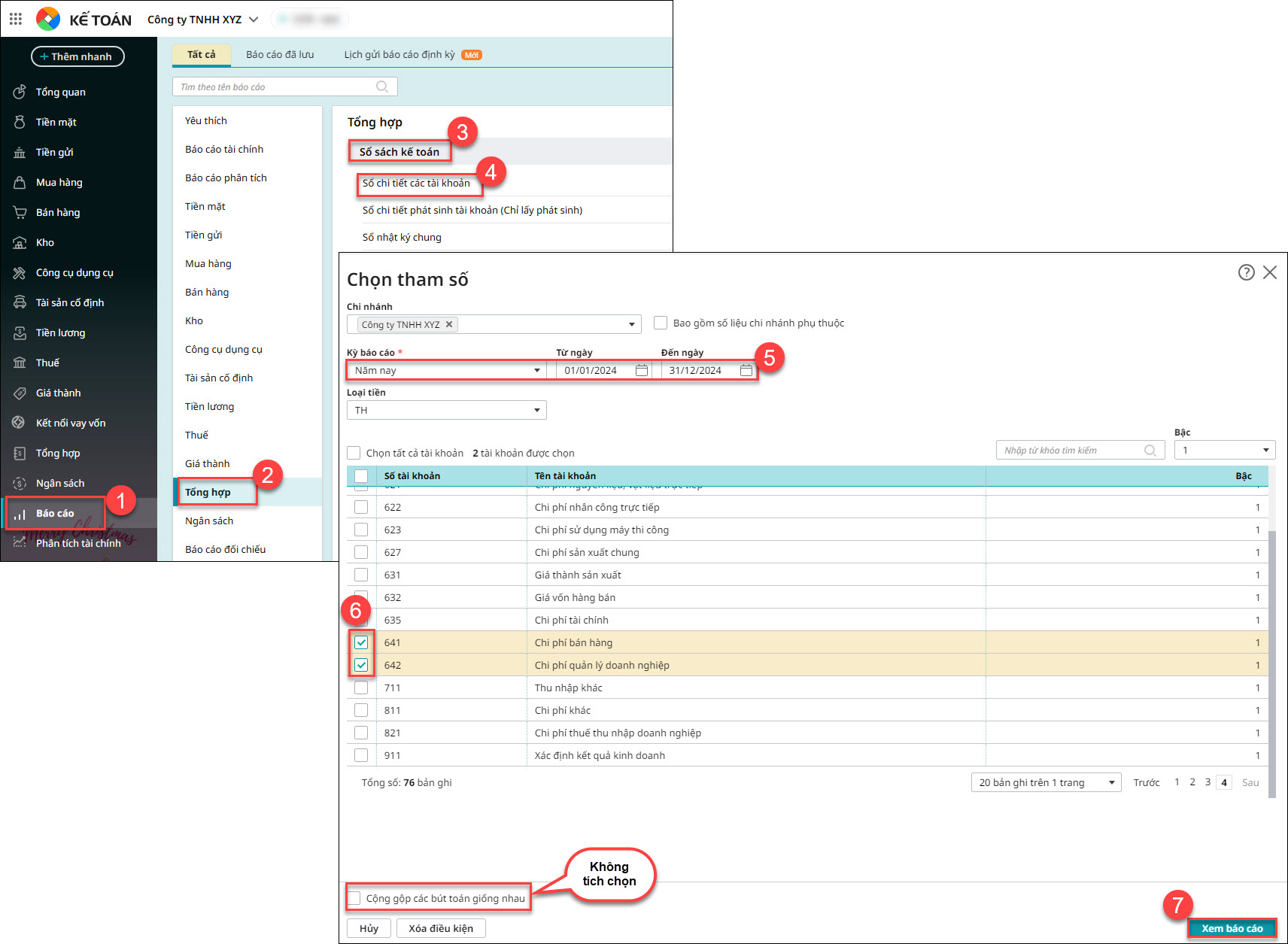

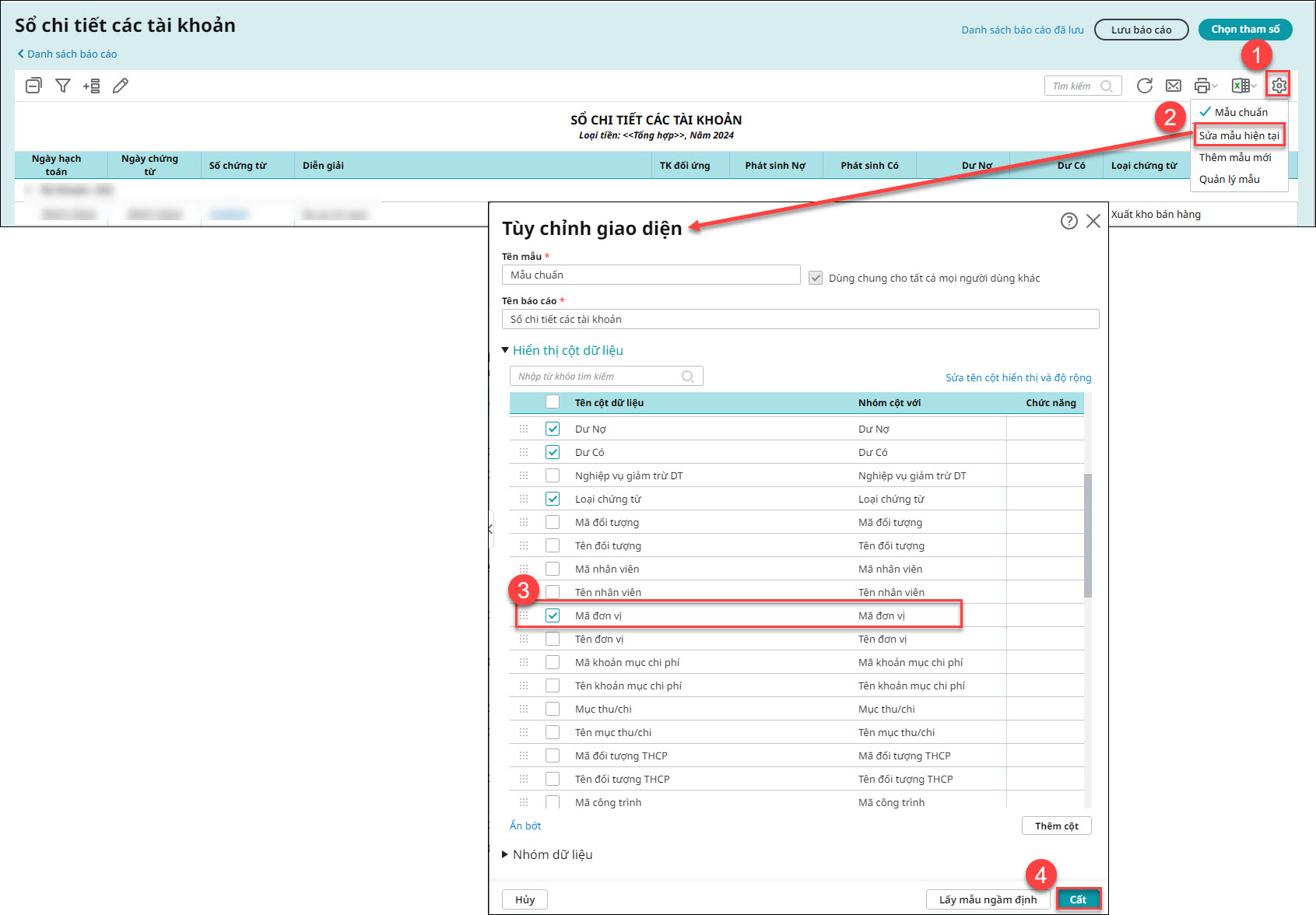

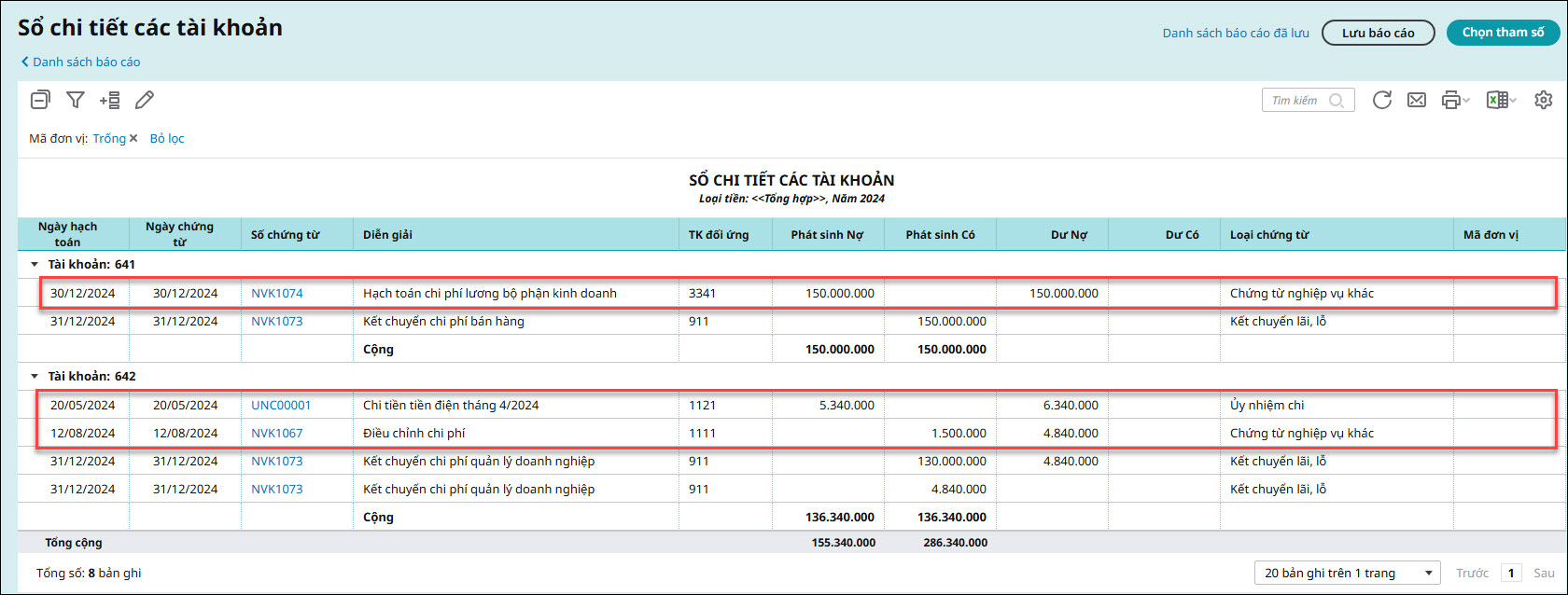

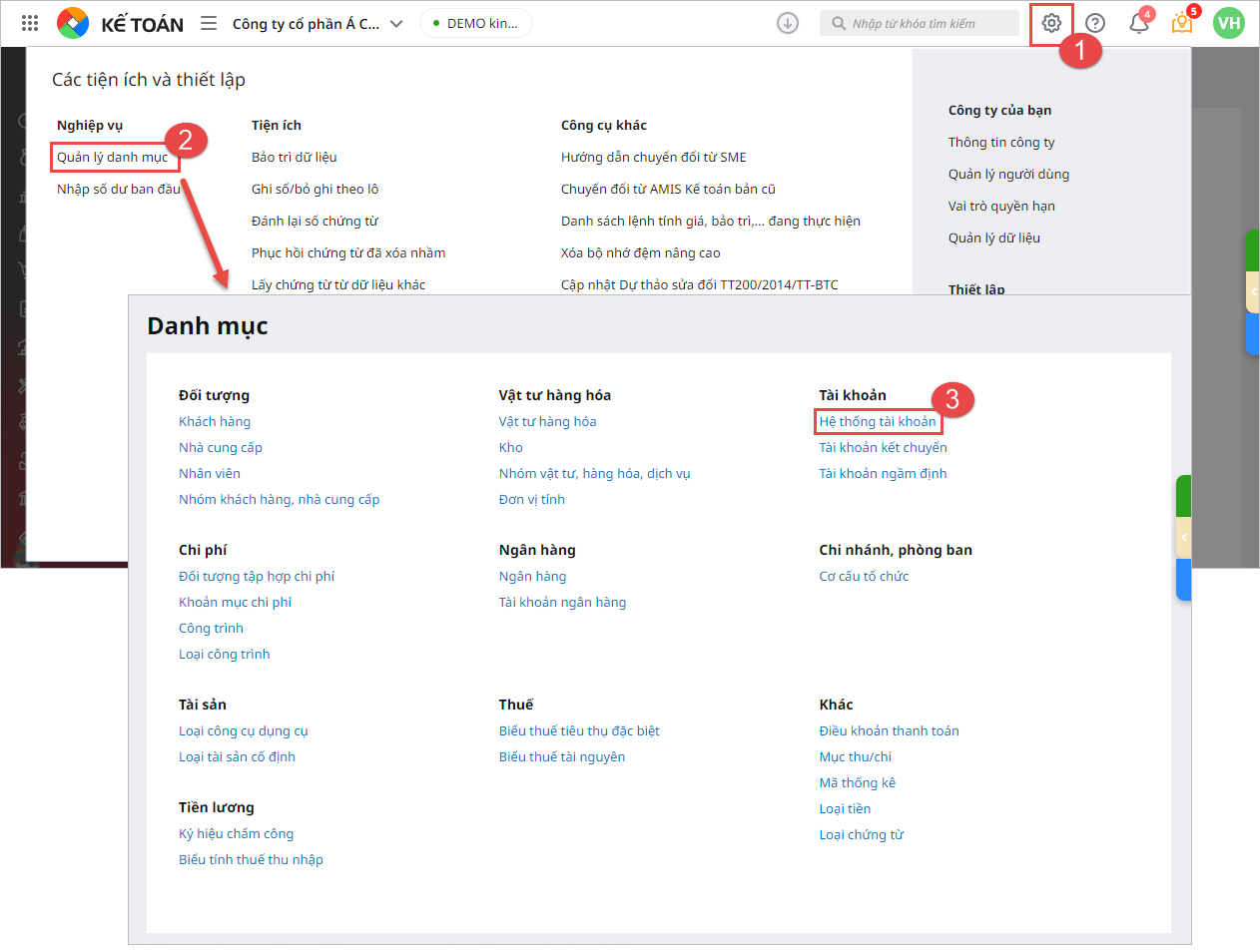

Bước 2: Chọn tham số kỳ năm 2024, chọn tài khoản 641, 642 (TT200) hoặc tài khoản 6421, 6422 (TT133), không tích chọn Cộng gộp các bút toán giống nhau \ Xem báo cáo Bước 3: Cho hiển thị cột Mã đơn vị trên báo cáo Bước 4: Lọc cột Mã đơn vị theo điều kiện là Trống Bước 5: Kiểm tra và bổ sung đơn vị vào chứng từ bị thiếu Nguyên nhân 2: Đối với TT133 nếu đơn vị có sửa lại hệ thống tài khoản, xóa 2 tài khoản con 6421, 6422 và gộp thành 1 tài khoản 642 thì sẽ chỉ lên được Báo cáo kết quả hoạt động kinh doanh mà không lên được Báo cáo tổng hợp lãi lỗ theo đơn vị.Bước 1: Vào Các tiện ích và thiết lập\Quản lý danh mục\Hệ thống tài khoản

Bước 2: Kiểm tra tài khoản 642. Nếu đơn vị làm theo TT133 mà không có tài khoản con 6421, 6422 theo đúng hệ thống tài khoản quy định của thông tư thì đơn vị phải mở lại 2 tài khoản con trên theo hướng dẫn tại đây. Bước 3: Đơn vị mở lại chứng từ và sửa về tài khoản con tương ứng, bổ sung mã đơn vị trên chứng từ nếu thiếu, sau đó kết chuyển lại lãi lỗ tại ngày 31/12/2024. Bước 4: Sau khi chỉnh sửa xong, đơn vị đối chiếu lại số liệu trên các báo cáo. |