3. Các bước thực hiện

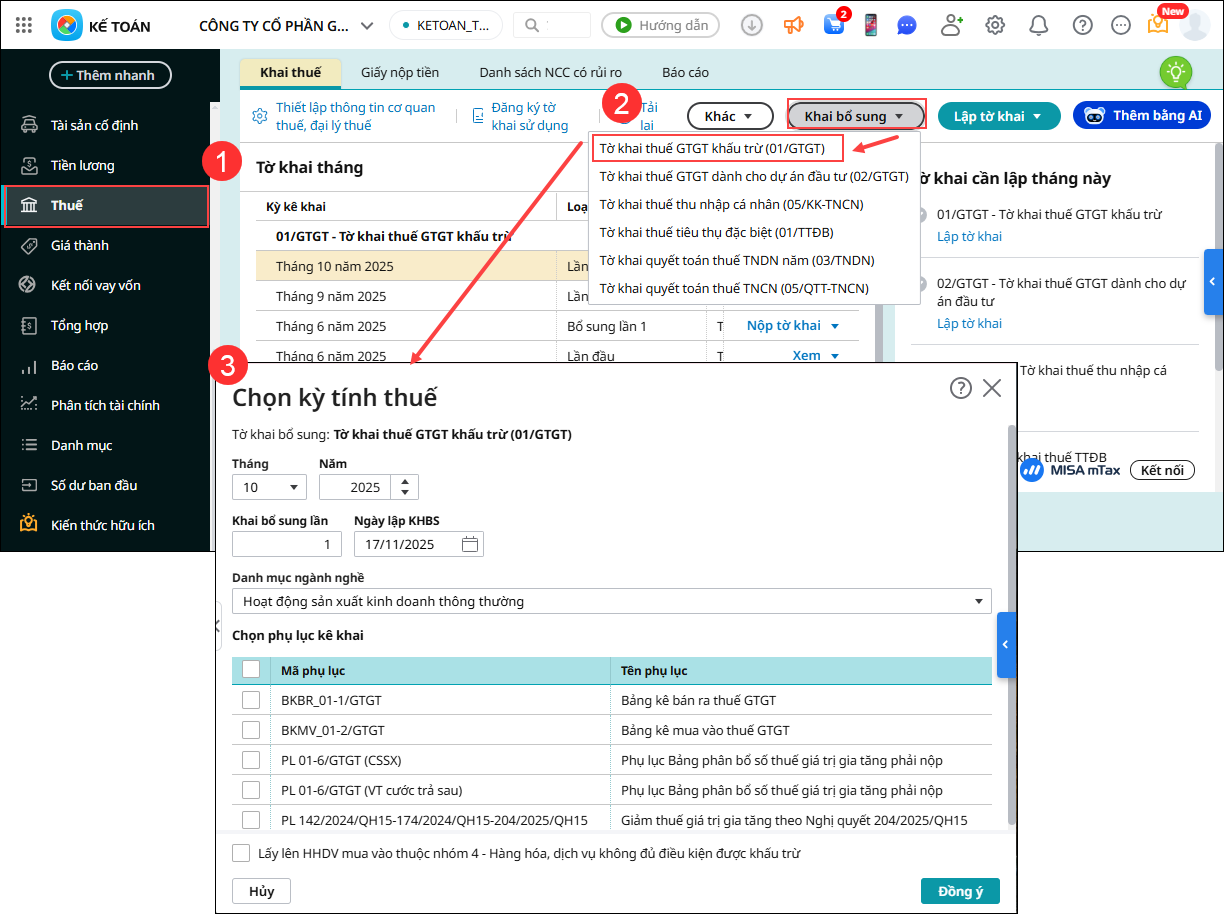

3.1. Khai bổ sung vào kỳ phát sinh sai sót (Áp dụng khi sai sót làm tăng số thuế phải nộp hoặc làm giảm số thuế được hoàn của tháng/quý phát sinh)Xảy ra khi do sai sót kỳ đó lẽ ra phải nộp nhiều thuế hơn, nhưng doanh nghiệp đã kê khai thiếu hoặc xảy ra khi sai sót làm giảm số thuế đủ điều kiện hoàn của kỳ đó. Các bước thực hiện như sau: Bước 1: Vào phân hệ Thuế, tab Khai thuế, chọn Khai bổ sung\Tờ khai thuế GTGT khấu trừ (01/GTGT)

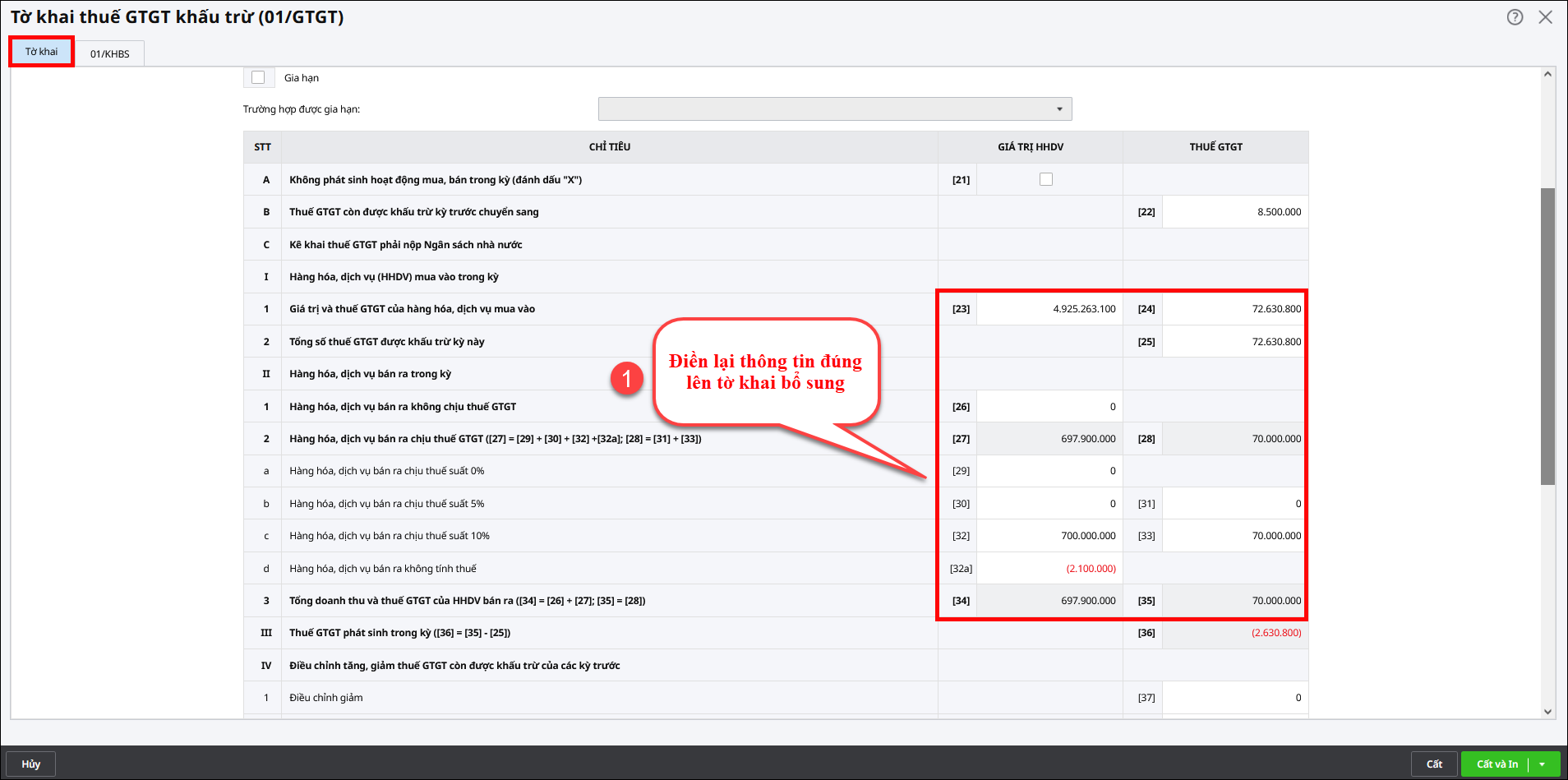

Bước 2: Chọn kỳ kê khai, tích chọn bảng kê tương ứng. Nhấn Đồng ý. Bước 3: Nhập số liệu điều chỉnh đúng vào các chỉ tiêu liên quan theo nguyên tắc Sai ở chỉ tiêu nào thì sửa số liệu đúng ở chỉ tiêu đó

Bước 4: Sau đó ấn Tổng hợp khai bổ sung, sang tab 01/KHBS, phần mềm sẽ tự động tổng hợp số liệu lên Bản giải trình khai bổ sung, điều chỉnh. Ấn Cất. Bước 5: Thực hiện nộp số thuế phải nộp tăng thêm hoặc theo dõi thu hồi số thuế đã hoàn (nếu có). |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/