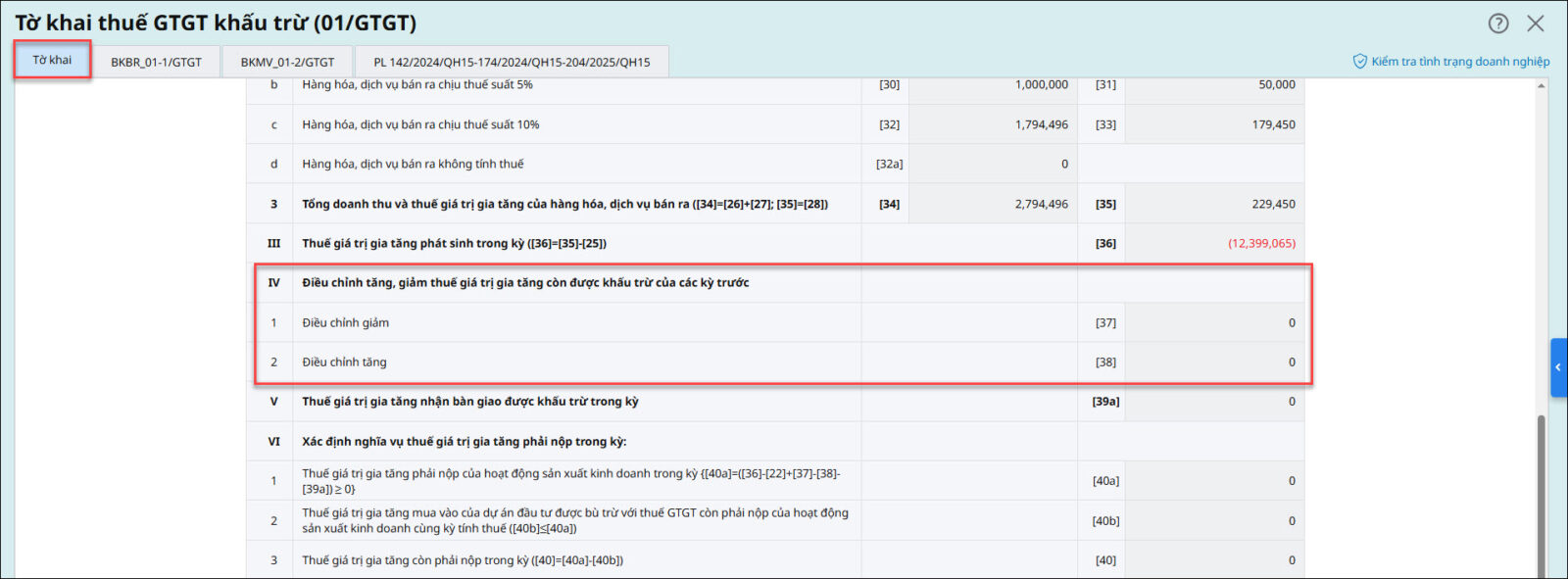

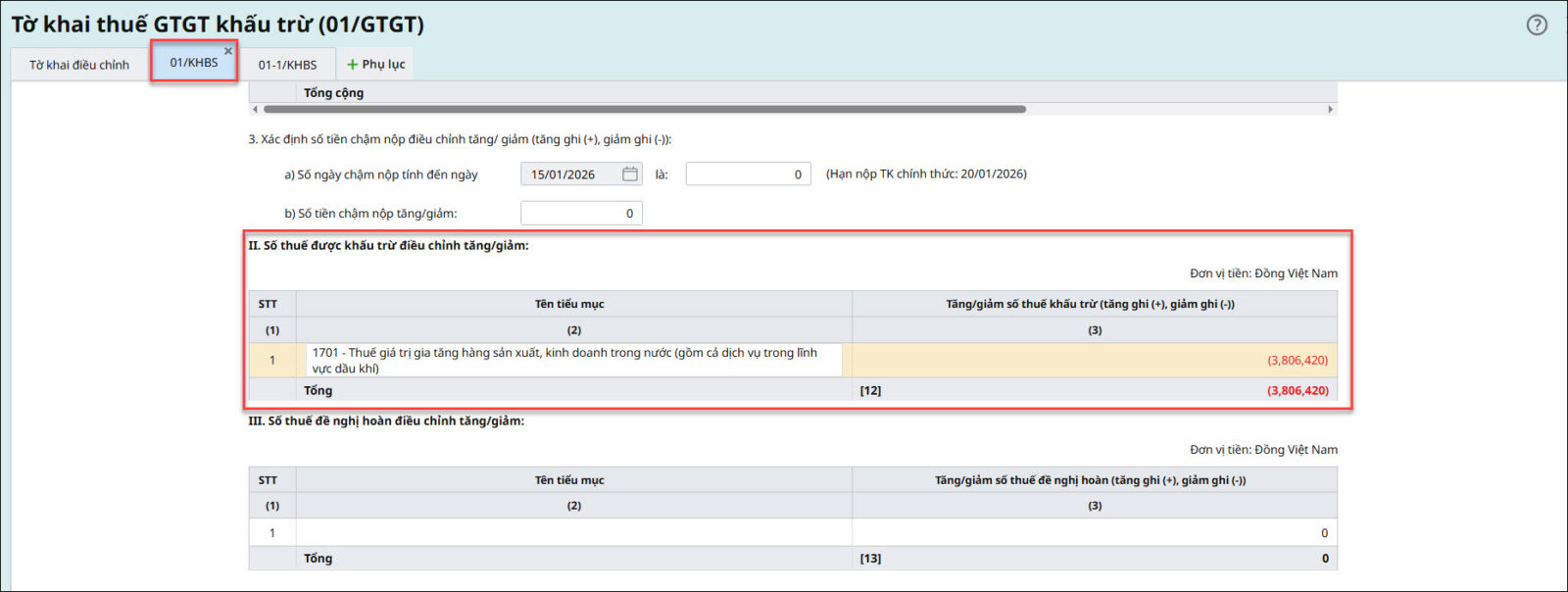

3. Cách kê khai chỉ tiêu 37 và 38 trên Tờ khai thuế GTGT khấu trừ

3.1. Chỉ tiêu 37 và 38 trên Tờ khai thuế GTGT khấu trừ là gì ?

Lưu ý: Đây là 2 chỉ tiêu để điều chỉnh THUẾ GTGT ĐẦU VÀO ⇒ Không dùng để điều chỉnh thuế GTGT đầu ra

3.2. Khi nào phải kê khai chỉ tiêu 37 và 38 ?

|