2. Câu hỏi thường gặp

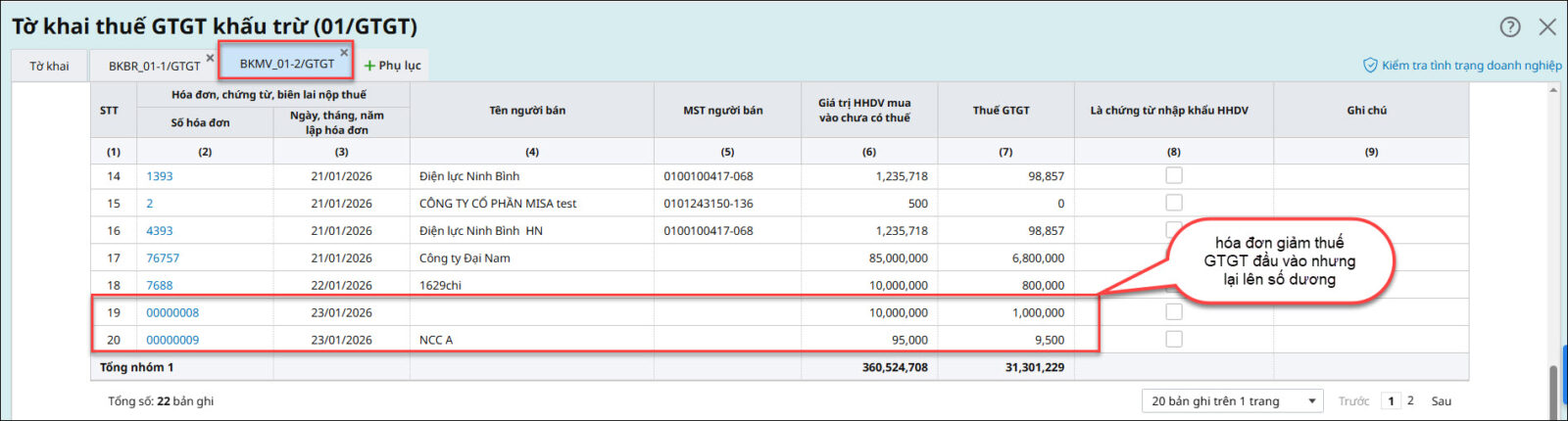

Câu hỏi 1: Tại sao tôi hạch toán hóa đơn giảm thuế GTGT đầu vào nhưng lên bảng kê mua vào lại là số dương ?

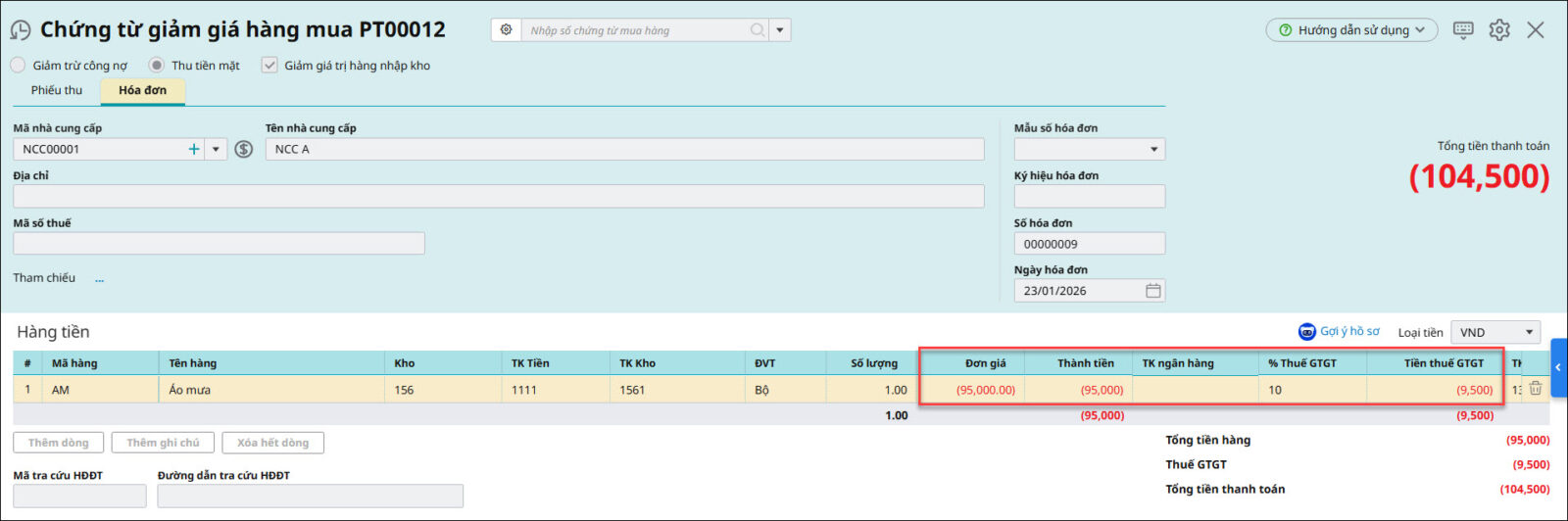

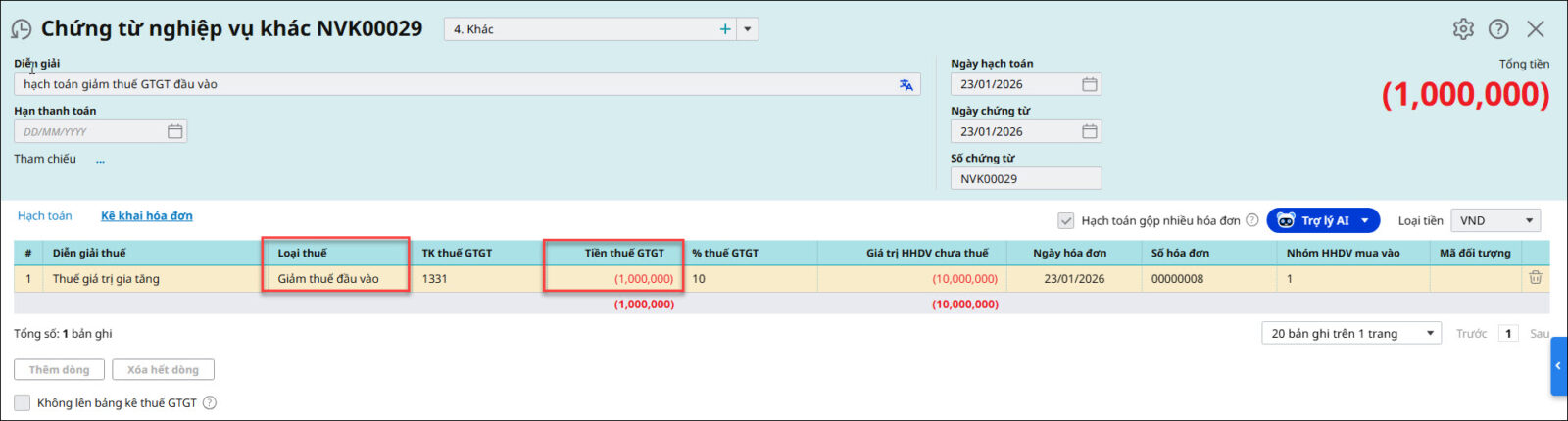

Nguyên nhân: Do đơn vị hạch toán giảm thuế GTGT đầu vào ở Chứng từ nghiệp vụ khác hoặc chứng từ Giảm giá hàng mua và Trả lại hàng mua nhưng lại điền số tiền âm

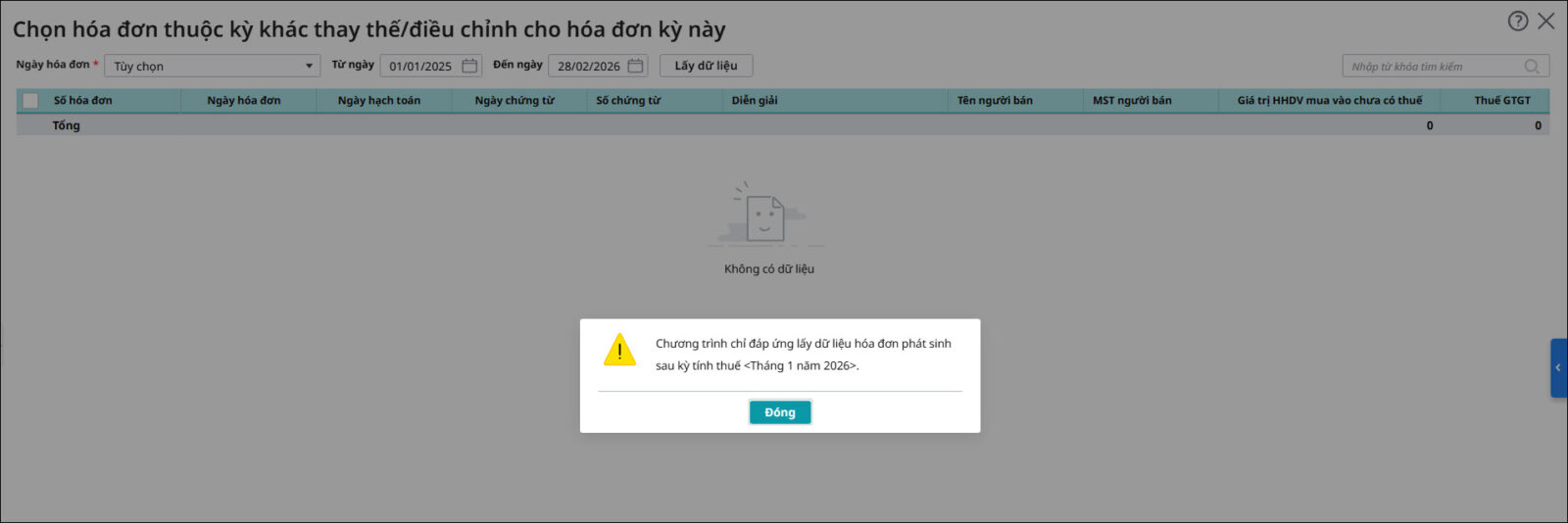

Cách xử lý: Đối với Chứng từ nghiệp vụ khác khi chọn loại thuế là Giảm thuế đầu vào và Chứng từ Giảm giá hàng mua hoặc Trả lại hàng mua thì khi lên Bảng kê hàng hóa dịch vụ mua vào phần mềm đã hiểu là giảm trừ tiền thuế rồi => Anh chị không cần nhập số tiền âm trên chứng từ => Sửa lại số tiền trên chứng từ thành số dương Câu hỏi 3: Khi chọn hóa đơn thay thế/điều chỉnh khác kỳ ở bảng kê mua vào trên tờ khai thuế GTGT thì phần mềm báo lỗi Chương trình chỉ đáp ứng lấy dữ liệu hóa đơn phát sinh sau kỳ tính thuế <....>

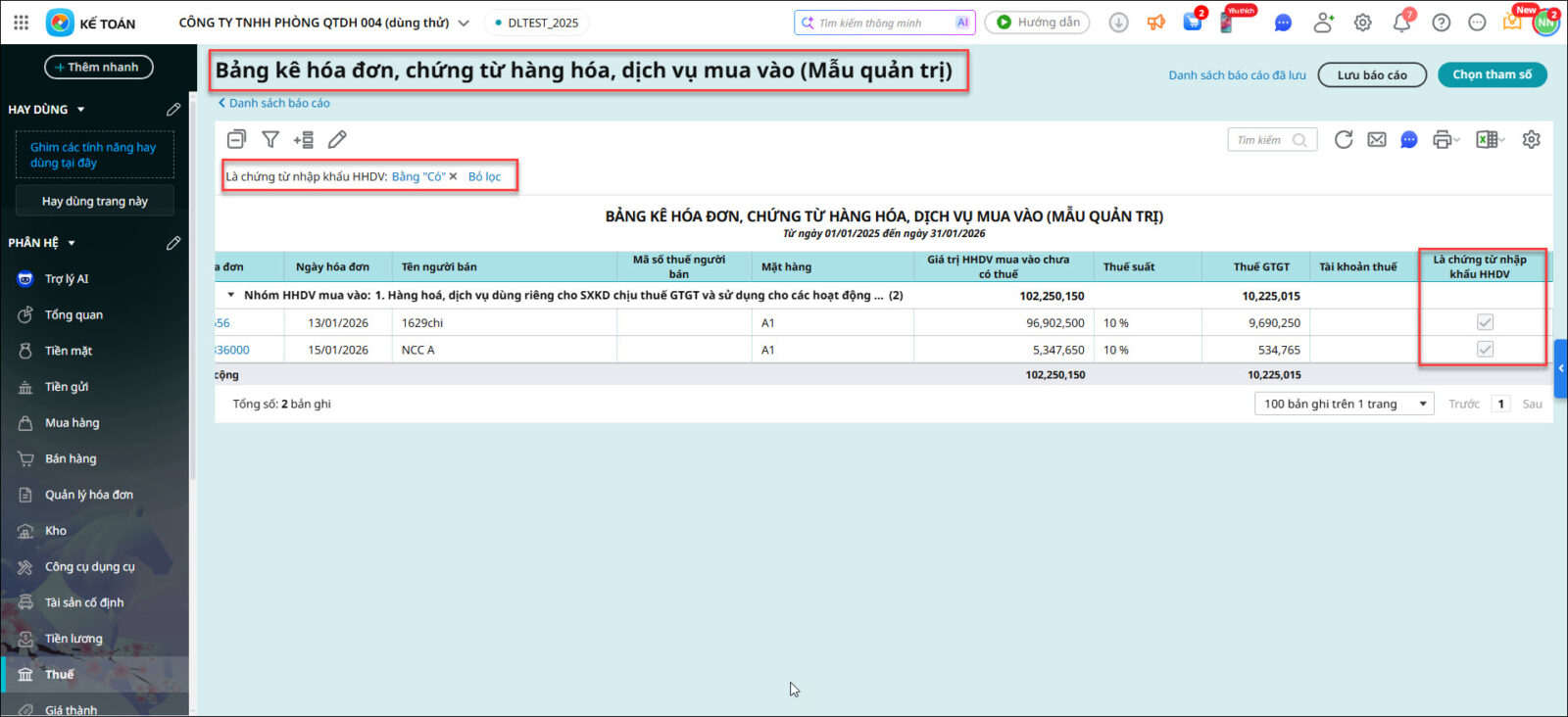

=> Anh chị sửa lại tham số khoảng thời gian lấy dữ liệu bắt đầu từ sau ngày cuối cùng của kỳ tính thuế đang lập tờ khai. Ví dụ: Đơn vị lập tờ khai thuế quý 3 năm 2025, nhưng khi chọn hóa đơn thay thế/điều chỉnh khác kỳ ở bảng kê mua vào lại chọn kỳ từ ngày 1/1/2025 đến 31/12/2025 => Khi lấy dữ liệu phần mềm sẽ báo lỗi ” Chương trình chỉ đáp ứng lấy dữ liệu hóa đơn phát sinh sau kỳ tính thuế <Quý 3 năm 2025> => Anh chị sửa lại khoảng thời gian từ 1/10/2025 trở đi Câu hỏi 6: Tôi muốn xem Bảng kê hóa đơn chứng từ hàng hóa nhập khẩu thì làm thế nào ?Để xem Báo cáo bảng kê hóa đơn chứng từ hàng hóa nhập khẩu, Anh/Chị thực hiện như sau: Bước 1: Vào phân hệ Thuế → Báo cáo, chọn Bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào (Mẫu quản trị). Bước 2: Trên giao diện báo cáo, nhấn biểu tượng bánh răng Tùy chỉnh mẫu báo cáo \ Sửa mẫu hiện tại, sau đó tích chọn cột Là chứng từ nhập khẩu HHDV. Bước 3: Tại báo cáo, lọc các dòng có tích chọn “Là chứng từ nhập khẩu HHDV” để xem danh sách bảng kê hàng hóa nhập khẩu.

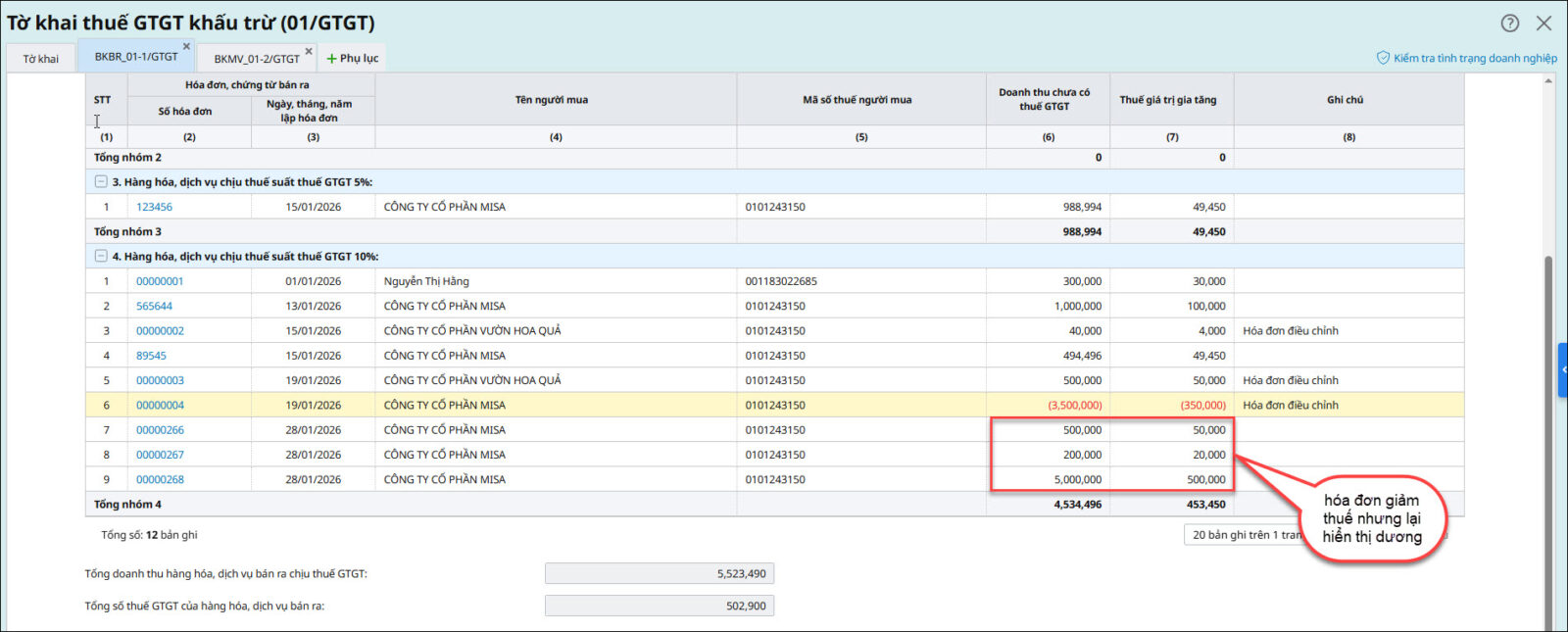

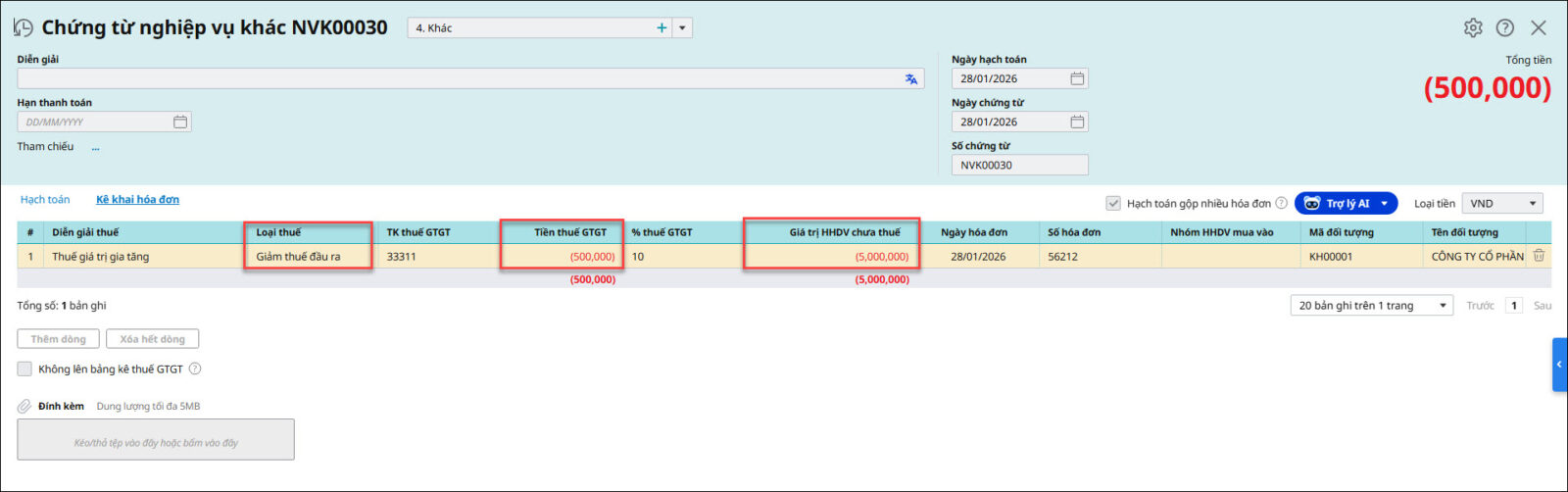

Câu hỏi 7: Tại sao tôi hạch toán hóa đơn giảm thuế GTGT đầu ra nhưng lên bảng kê bán ra lại là số dương ?

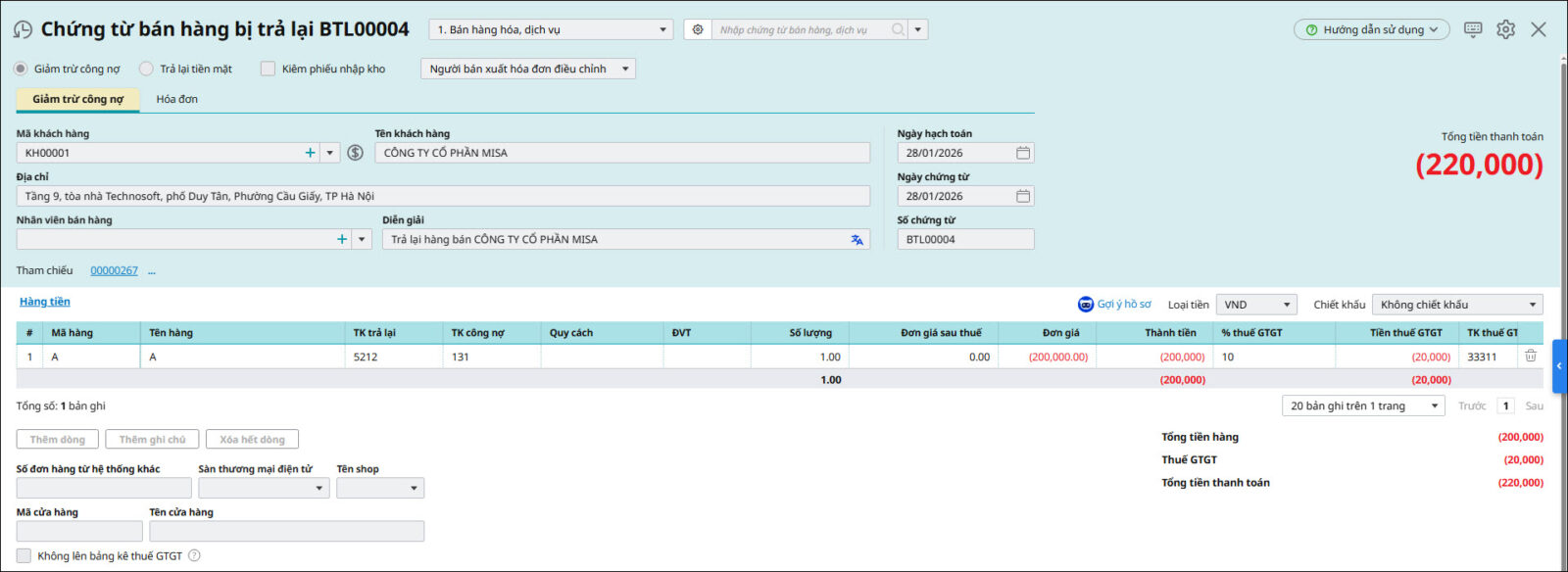

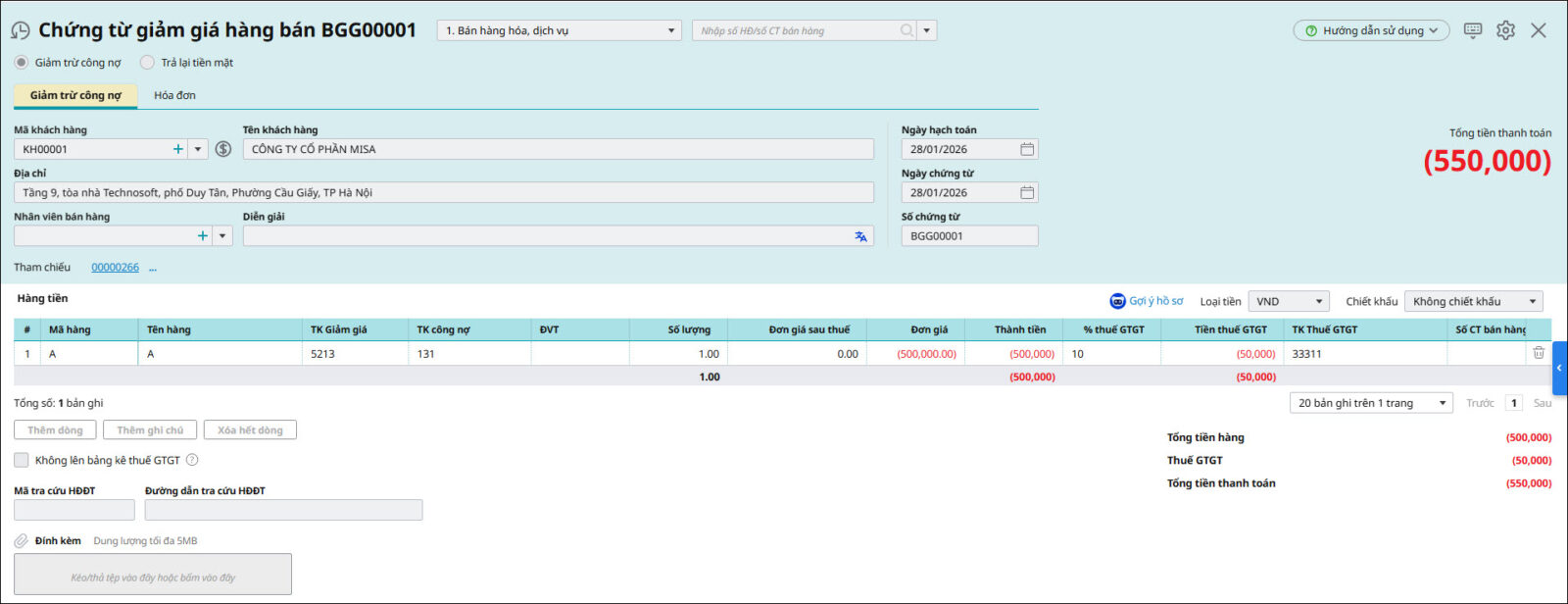

Nguyên nhân: Do đơn vị hạch toán giảm thuế GTGT đầu ra ở Chứng từ nghiệp vụ khác hoặc chứng từ Giảm giá hàng bán và Trả lại hàng bán nhưng lại điền số tiền âm

Cách xử lý: Đối với Chứng từ nghiệp vụ khác khi chọn loại thuế là Giảm thuế đầu ra và Chứng từ Giảm giá hàng bán hoặc Trả lại hàng bán thì khi lên Bảng kê hàng hóa dịch vụ bán ra phần mềm đã hiểu là giảm trừ tiền thuế rồi => Anh chị không cần nhập số tiền âm trên chứng từ => Sửa lại số tiền trên chứng từ thành số dương Câu hỏi 8: Cách kê khai lên tờ khai thuế GTGT của các loại thuế suất KCT, 0%, KKKNT1. Hóa đơn không chịu thuế GTGT

2. Hóa đơn thuế suất 0%

3. Hóa đơn không phải kê khai tính nộp thuế GTGT

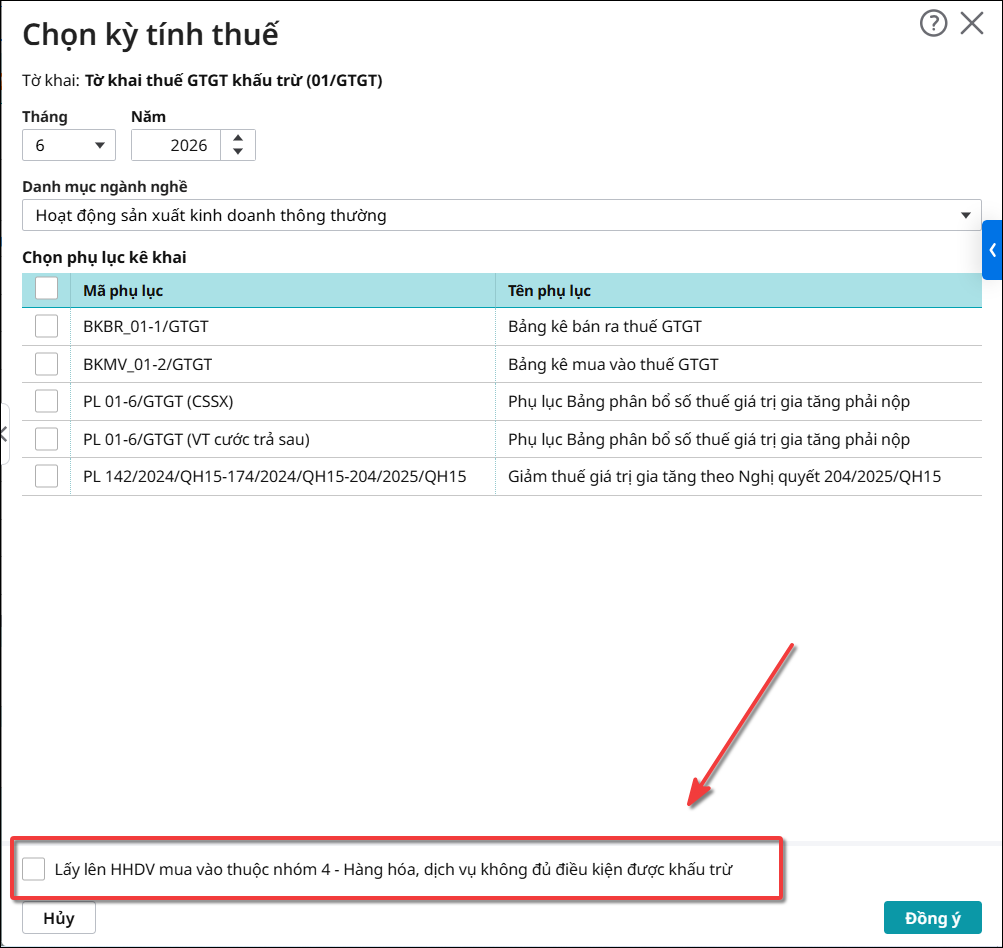

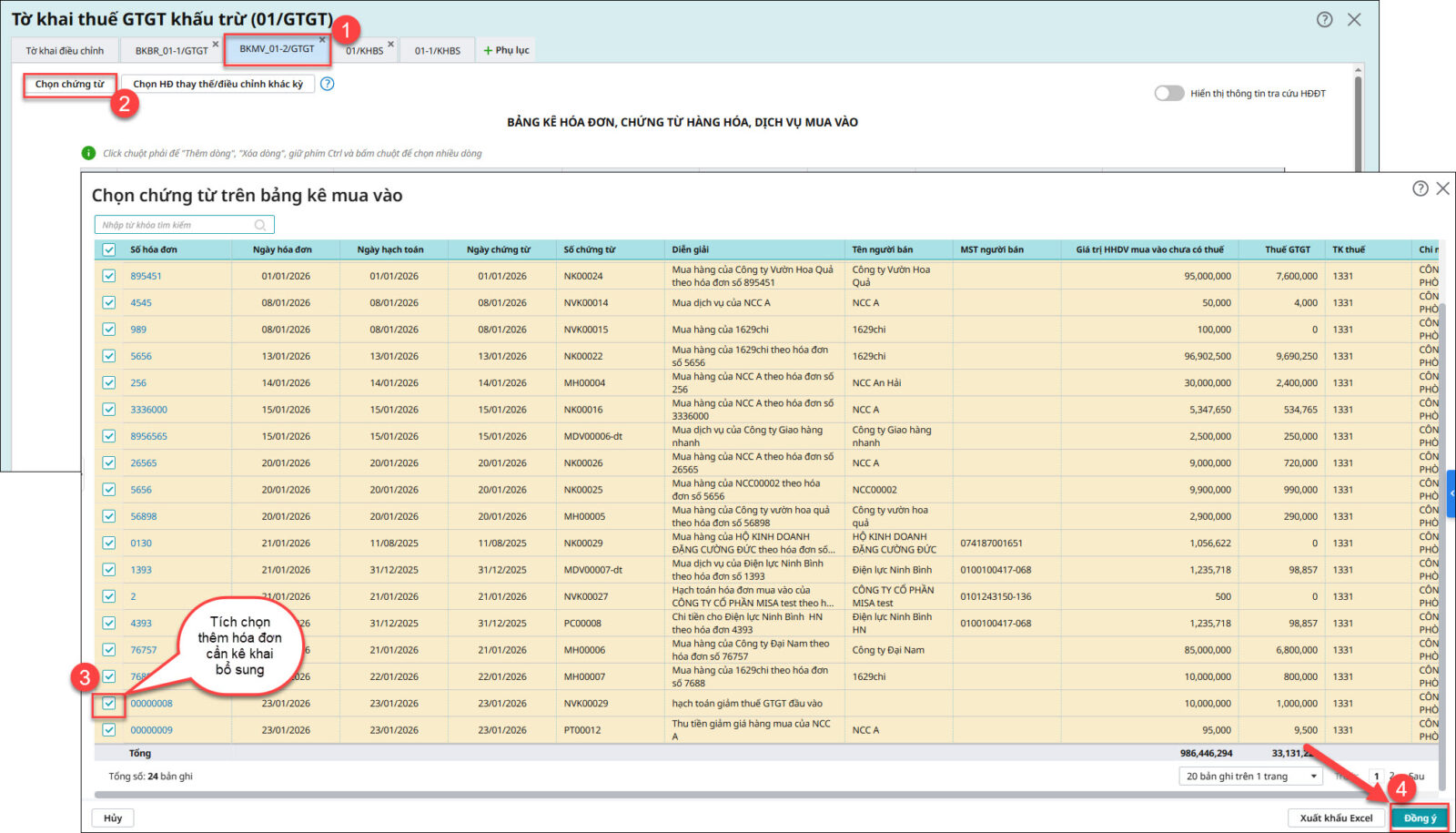

Câu hỏi 9: Tôi đang lập tờ khai bổ sung của kỳ bị kê khai sót hóa đơn đầu vào nhưng sao bảng kê mua vào trên tờ khai bổ sung không thấy lên hóa đơn bị thiếu đó ?Trả lời:

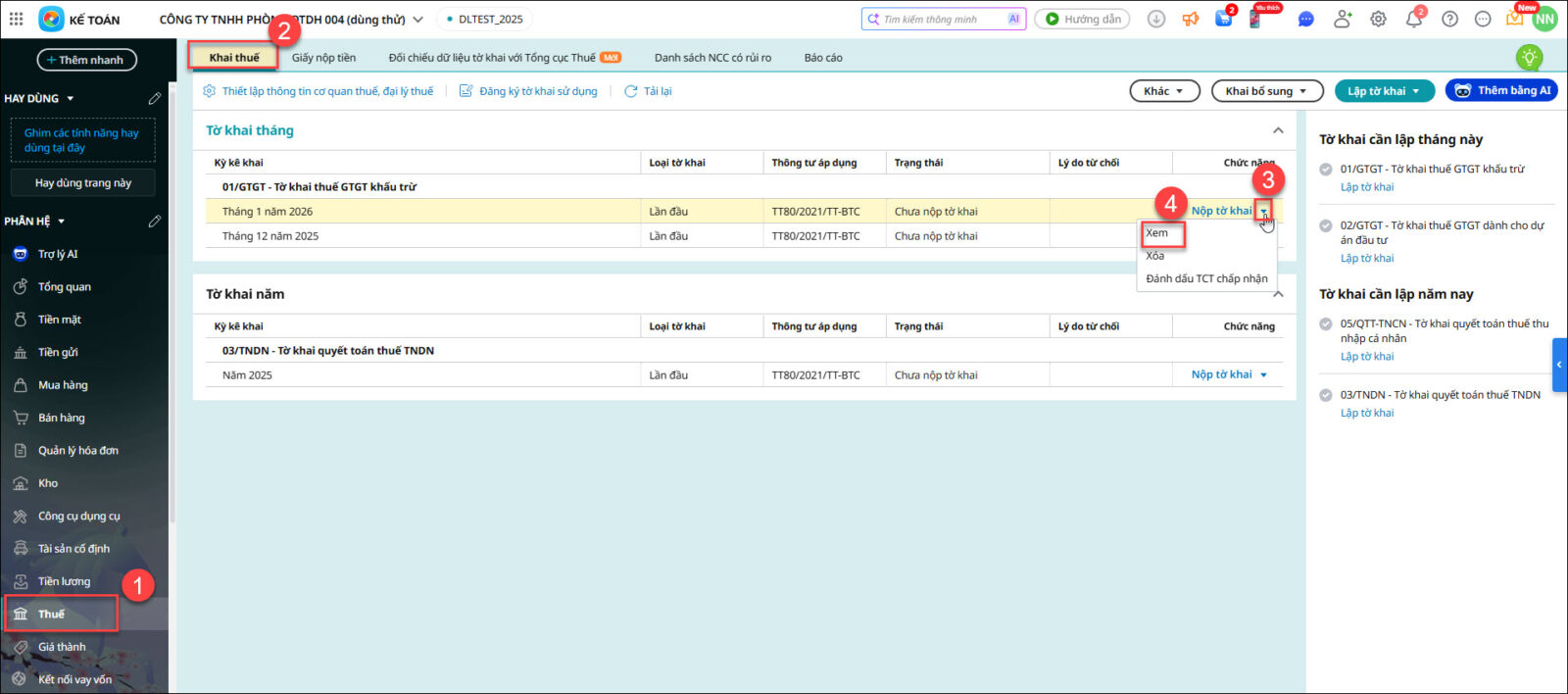

Câu hỏi 10: Cách xem các tờ khai đã lập trên phần mềm

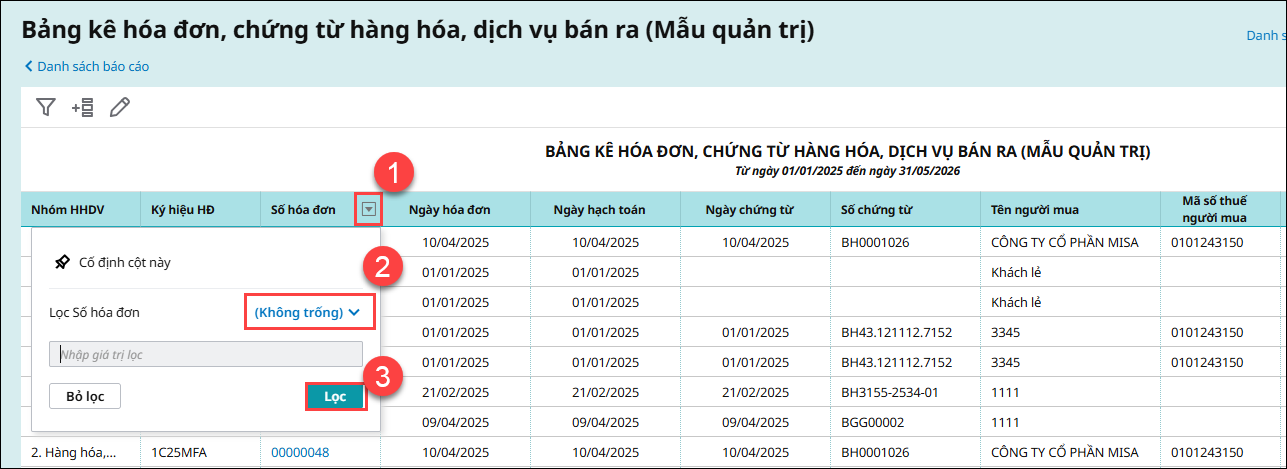

=> Anh/Chị kiểm tra lại dữ liệu kế toán và chi nhánh đang làm việc, sau đó vào lại Thuế\ Khai thuế để xem danh sách tờ khai đã lập. Câu hỏi 12: Trên bảng kê hóa đơn HHDV bán ra mẫu quản trị đang lên cả những hóa đơn chưa phát hành (chưa có số hóa đơn) thì làm thế nào để loại những hóa đơn này ra ?Để loại các hóa đơn chưa phát hành (chưa có số hóa đơn) ra khỏi Bảng kê hóa đơn HHDV bán ra mẫu quản trị Anh chị thực hiện như sau Bước 1: Vào Báo cáo \ Thuế \ Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ bán ra (Mẫu quản trị) Bước 2: Chọn tham số mở báo cáo Bước 3: Nhấn biểu tượng ∇ ở tiêu đề cột Số hóa đơn \ nhấn ∨ chọn điều kiện lọc là Không trống \ nhấn Lọc Khi đó trên bảng kê hóa đơn HHDV bán ra (mẫu quản trị) sẽ chỉ thể hiện các hóa đơn đã phát hành (có số hóa đơn)

Câu hỏi 13: Trên các phụ lục của tờ khai thuế, tôi muốn thêm dòng để tự điền số liệu hoặc xóa dòng thì làm thế nào ?

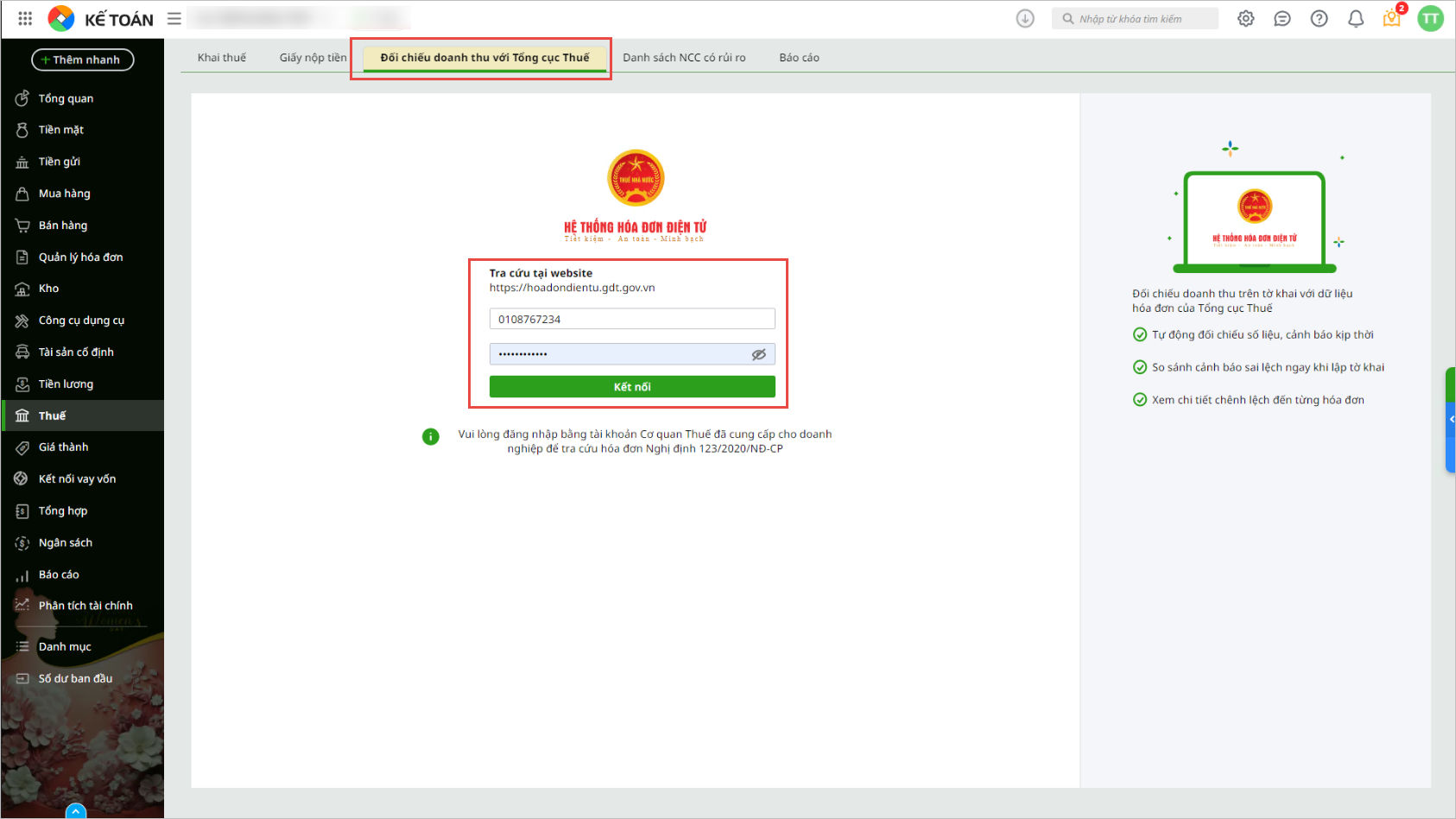

Câu hỏi 15: Đã đổi mật khẩu trên trang Hóa đơn điện tử của Cơ quan Thuế thì cập nhật lại trên AMIS Kế toán để đối chiếu hóa đơn đầu vào, đầu ra với Cơ quan Thuế như thế nào?Vấn đề: Khi đơn vị thay đổi mật khẩu đăng nhập trên Cổng Hóa đơn điện tử của Cơ quan Thuế (hoadondientu.gdt.gov.vn), tài khoản đang kết nối trên phần mềm kế toán sẽ không còn đồng bộ nếu vẫn sử dụng mật khẩu cũ. Điều này có thể làm gián đoạn chức năng đối chiếu hóa đơn đầu vào, đầu ra với Cơ quan Thuế trên phần mềm Giải pháp: Sau khi đã đổi mật khẩu trên Cổng Hóa đơn điện tử của Cơ quan Thuế, Anh/chị thực hiện cập nhật lại thông tin kết nối trên phần mềm AMIS kế toán như sau:

Sau khi đăng nhập lại thành công, hệ thống sẽ tiếp tục cho phép đối chiếu dữ liệu hóa đơn với Cơ quan Thuế bình thường.

|