2. Căn cứ pháp lý

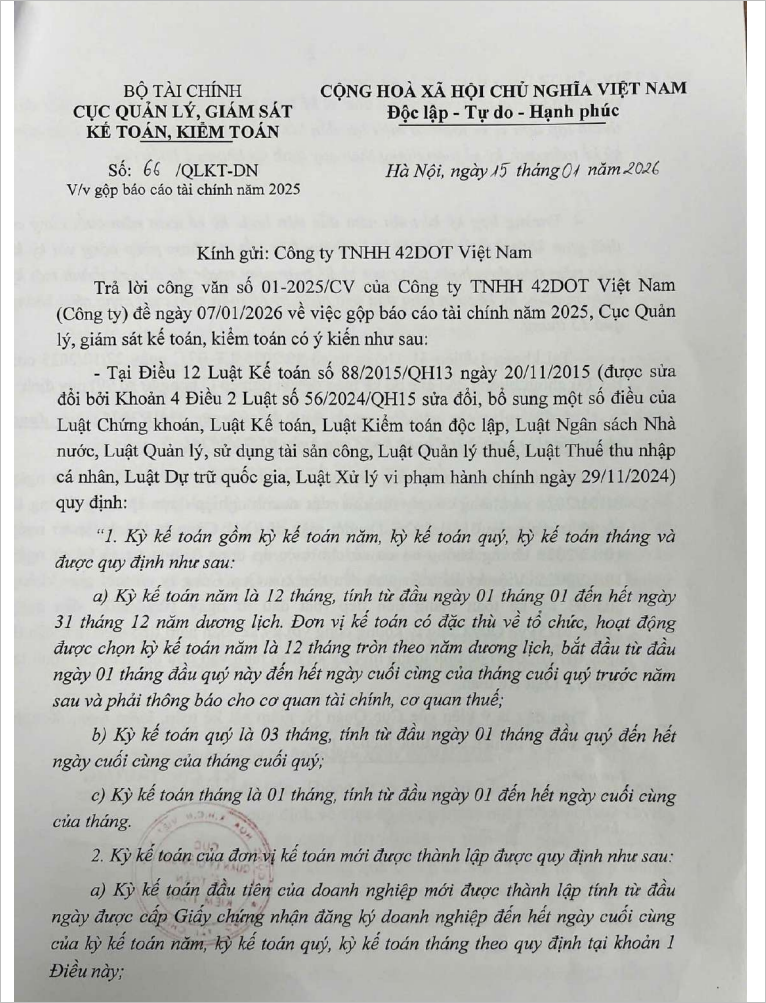

Theo công văn 66/QLKT-DN giải đáp về gộp báo cáo tài chính năm 2025: Trả lời công văn số 01-2025/CV đề ngày 07/01/2026 về việc gộp báo cáo tài chính năm 2025, Cục Quản lý, giám sát kế toán, kiểm toán có ý kiến như sau:

Tại Điều 12 Luật Kế toán 2015 (được sửa đổi bởi khoản 4 Điều 2 Luật số 56/2024/QH15) quy định:

“1. Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng và được quy định như sau:

a) Kỳ kế toán năm là 12 tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch. Đơn vị kế toán có đặc thù về tổ chức, hoạt động được chọn kỳ kế toán năm là 12 tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và phải thông báo cho cơ quan tài chính, cơ quan thuế;

b) Kỳ kế toán quý là 03 tháng, tính từ đầu ngày 01 tháng đầu quý đến hết ngày cuối cùng của tháng cuối quý,

c) Kỳ kế toán tháng là 01 tháng, tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng.

2. Kỳ kế toán của đơn vị kế toán mới được thành lập được quy định như sau:

a) Kỳ kế toán đầu tiên của doanh nghiệp mới được thành lập tính từ đầu ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này;

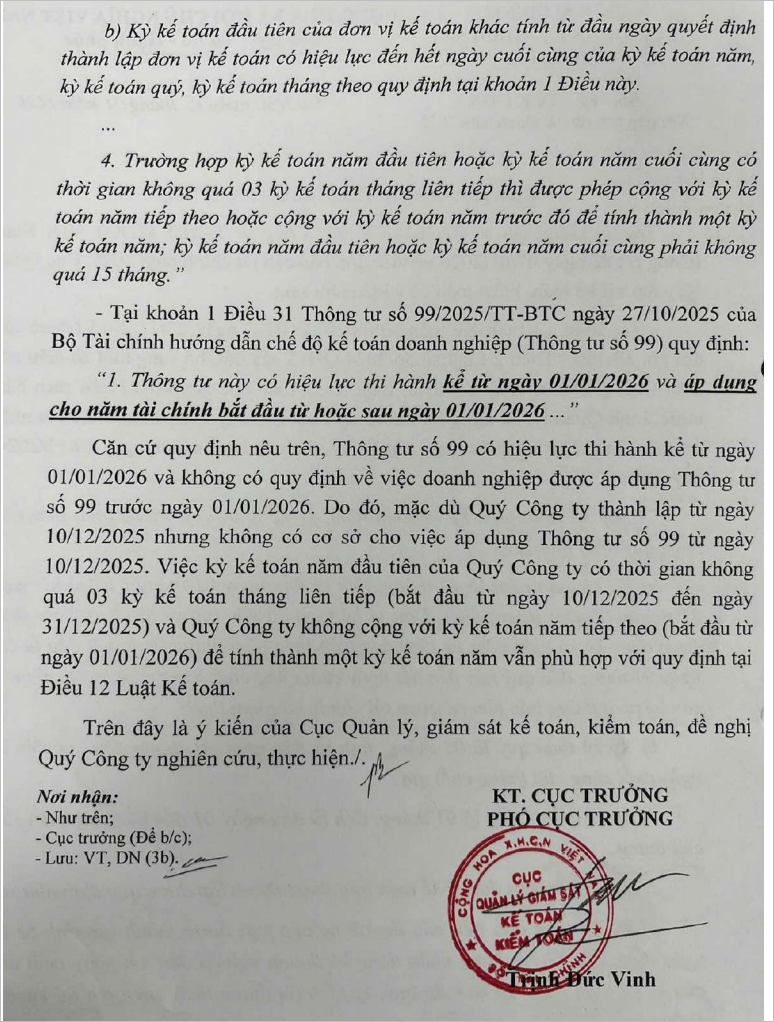

b) Kỳ kế toán đầu tiên của đơn vị kế toán khác tính từ đâu ngày quyết định thành lập đơn vị kế toán có hiệu lực đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này.

…

4. Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian không quá 03 kỳ kế toán tháng liên tiếp thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải không quá 15 tháng.”

Căn cứ quy định nêu trên, Thông tư 99/2025/TT-BTC có hiệu lực thi hành kể từ ngày 01/01/2026 và không có quy định về việc doanh nghiệp được áp dụng Thông tư 99/2025/TT-BTC trước ngày 01/01/2026. Do đó, mặc dù Quý Công ty thành lập từ ngày 10/12/2025 nhưng không có cơ sở cho việc áp dụng Thông tư 99/2025/TT-BTC từ ngày 10/12/2025.

Việc kỳ kế toán năm đầu tiên của Quý Công ty có thời gian không quá 03 kỳ kế toán tháng liên tiếp (bắt đầu từ ngày 10/12/2025 đến ngày 31/12/2025) và Quý Công ty không cộng với kỳ kế toán năm tiếp theo (bắt đầu từ ngày 01/01/2026) để tính thành một kỳ kế toán năm vẫn phù hợp với quy định tại Điều 12 Luật Kế toán.