2. Biểu hiện, nguyên nhân và giải pháp

2.1 Biểu hiện

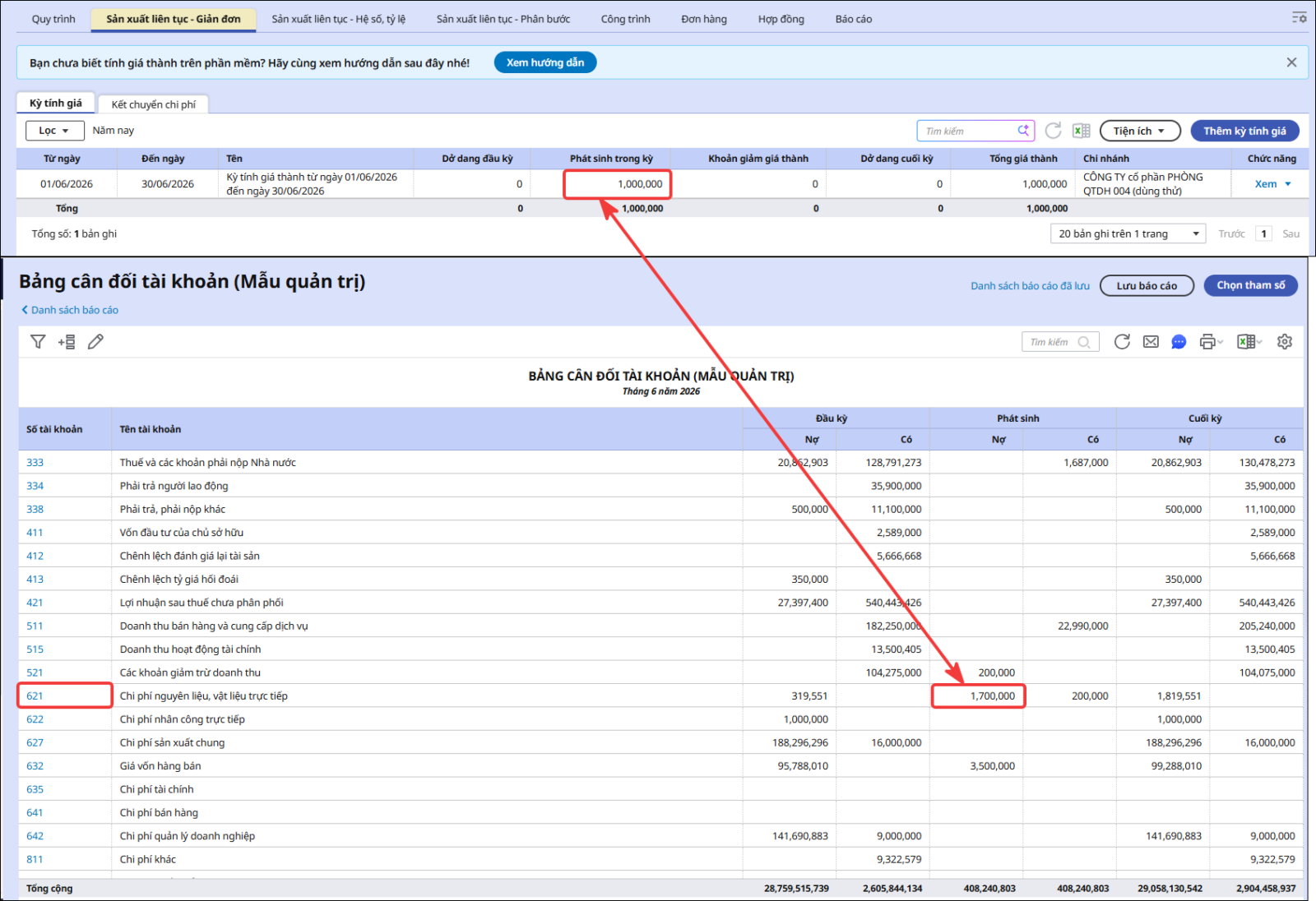

Đơn vị so sánh chi phí trên kỳ tính giá thành với tổng phát sinh nợ TK 621 / 622 / 627 trong cùng kỳ.

2.2 Nguyên nhân và giải pháp

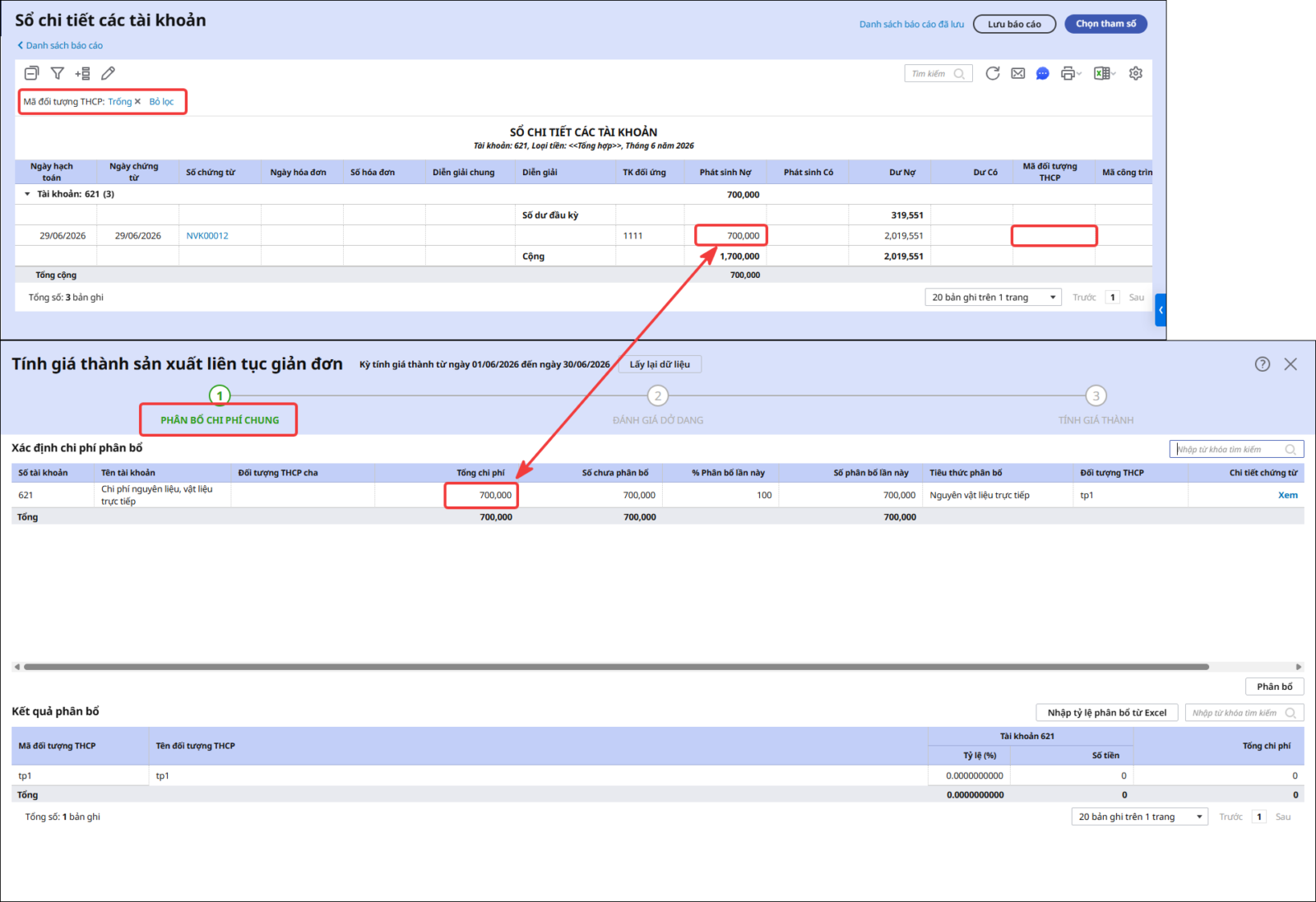

Nguyên nhân 1: Chưa chọn Đối tượng tập hợp chi phí/Công trình/Đơn hàng/Hợp đồng trên chứng từ hạch toánKhi hạch toán TK 621/622/627 nhưng chưa khai báo Đối tượng tập hợp chi phí (THCP)/Công trình/Đơn hàng/Hợp đồng, phần mềm sẽ tập hợp khoản chi phí này vào Chi phí chung để phân bổ khi tính giá thành, thay vì hiển thị tại Chi phí trực tiếp. Giải pháp: Kiểm tra chứng từ chưa chọn Đối tượng tập hợp chi phí (THCP)/Công trình/Đơn hàng/Hợp đồng

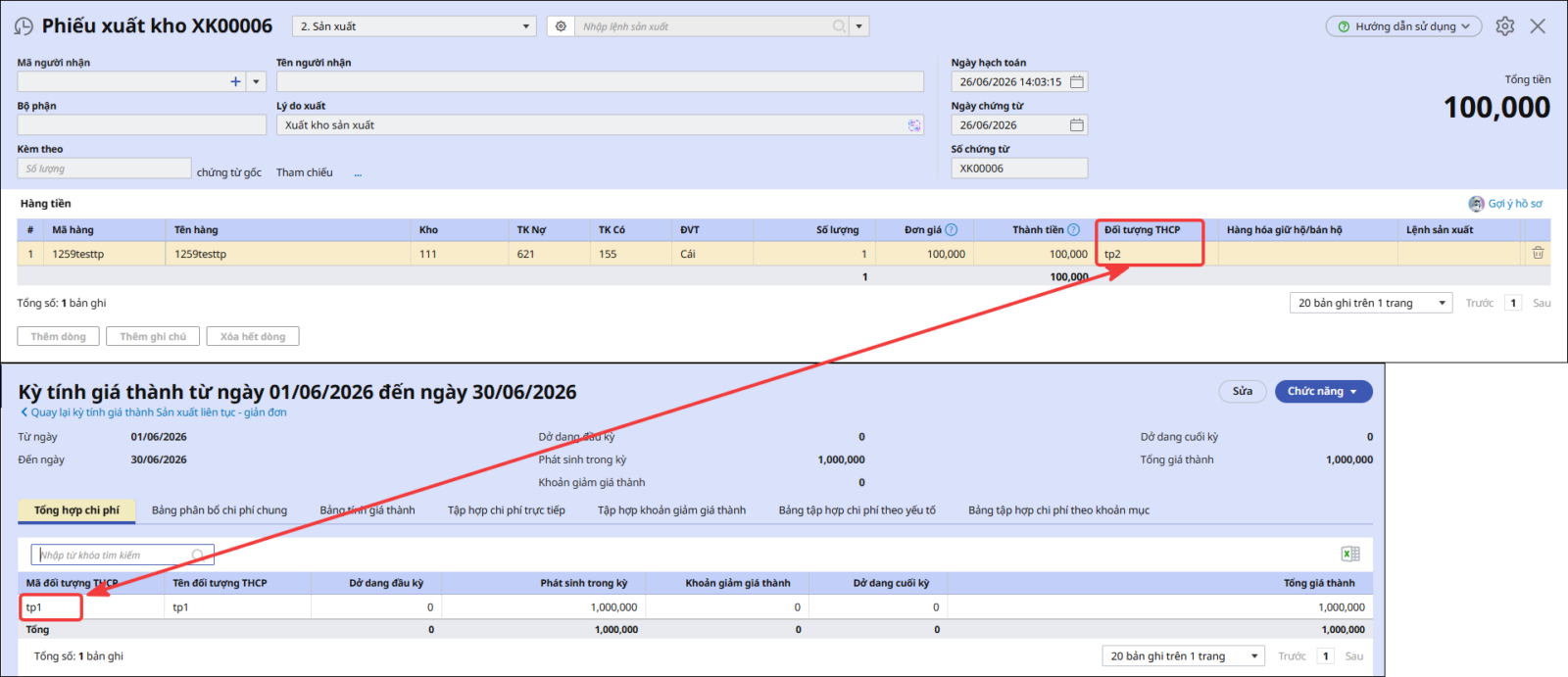

Nguyên nhân 2: Chọn sai đối tượng tập hợp chi phí/Công trình/Đơn hàng/Hợp đồng trên chứng từ hạch toánNếu chứng từ hạch toán TK 621/622/627 được khai báo vào đối tượng không thuộc kỳ tính giá thành đang kiểm tra thì khoản chi phí này sẽ không được tập hợp lên kỳ tính giá thành tương ứng.

Giải pháp: Kiểm tra đối tượng tập hợp chi phí/Công trình/Đơn hàng/Hợp đồng đã chọn

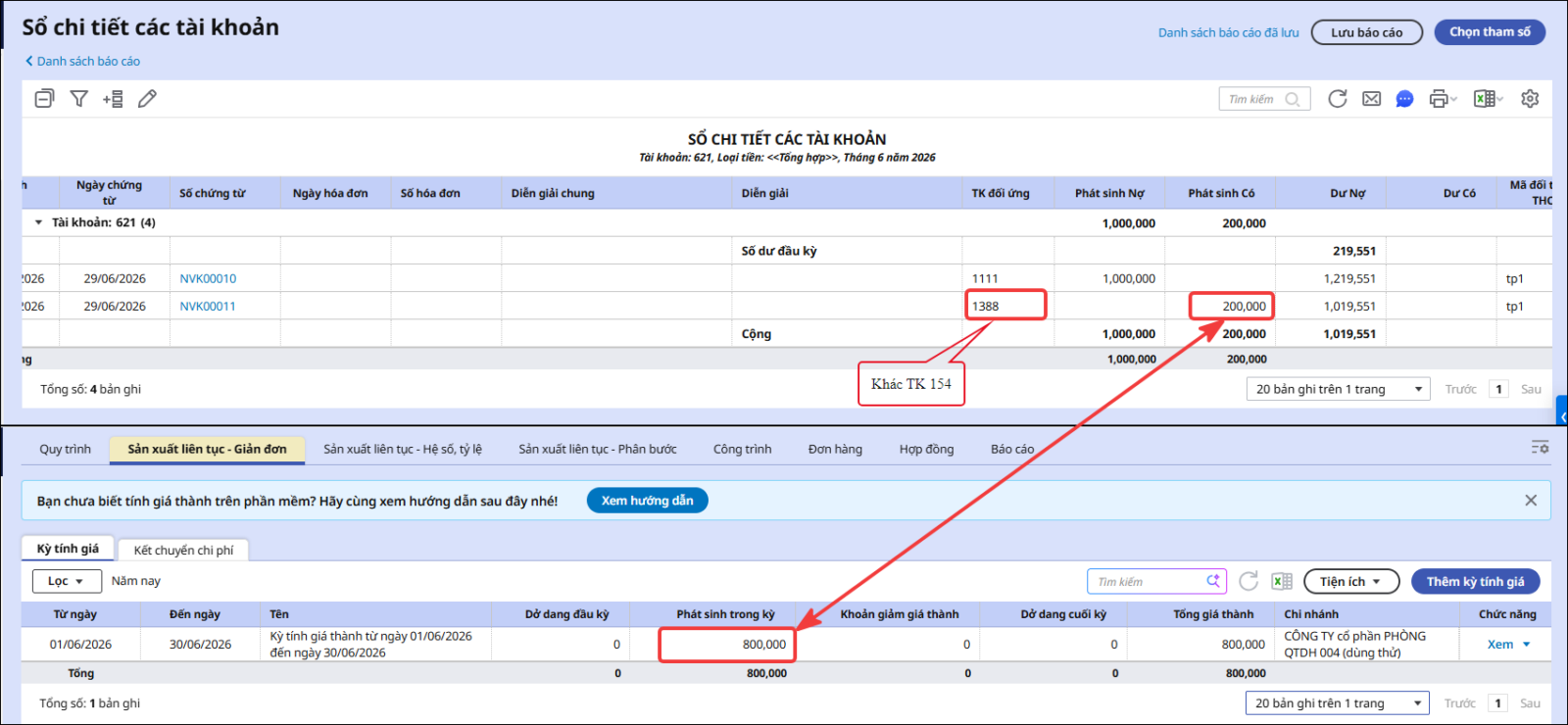

Nguyên nhân 3: Có phát sinh nghiệp vụ giảm chi phíTrong kỳ nếu phát sinh các bút toán giảm chi phí (hạch toán: Nợ tài khoản khác 154/Có TK 621,622,627), phần mềm sẽ tự động giảm chi phí khi tính giá thành:

Giải pháp: Kiểm tra các nghiệp vụ giảm chi phí

|