3. Các bước thực hiện

Để thực hiện kiểm kê TSCĐ, anh chị làm theo các bước sau:

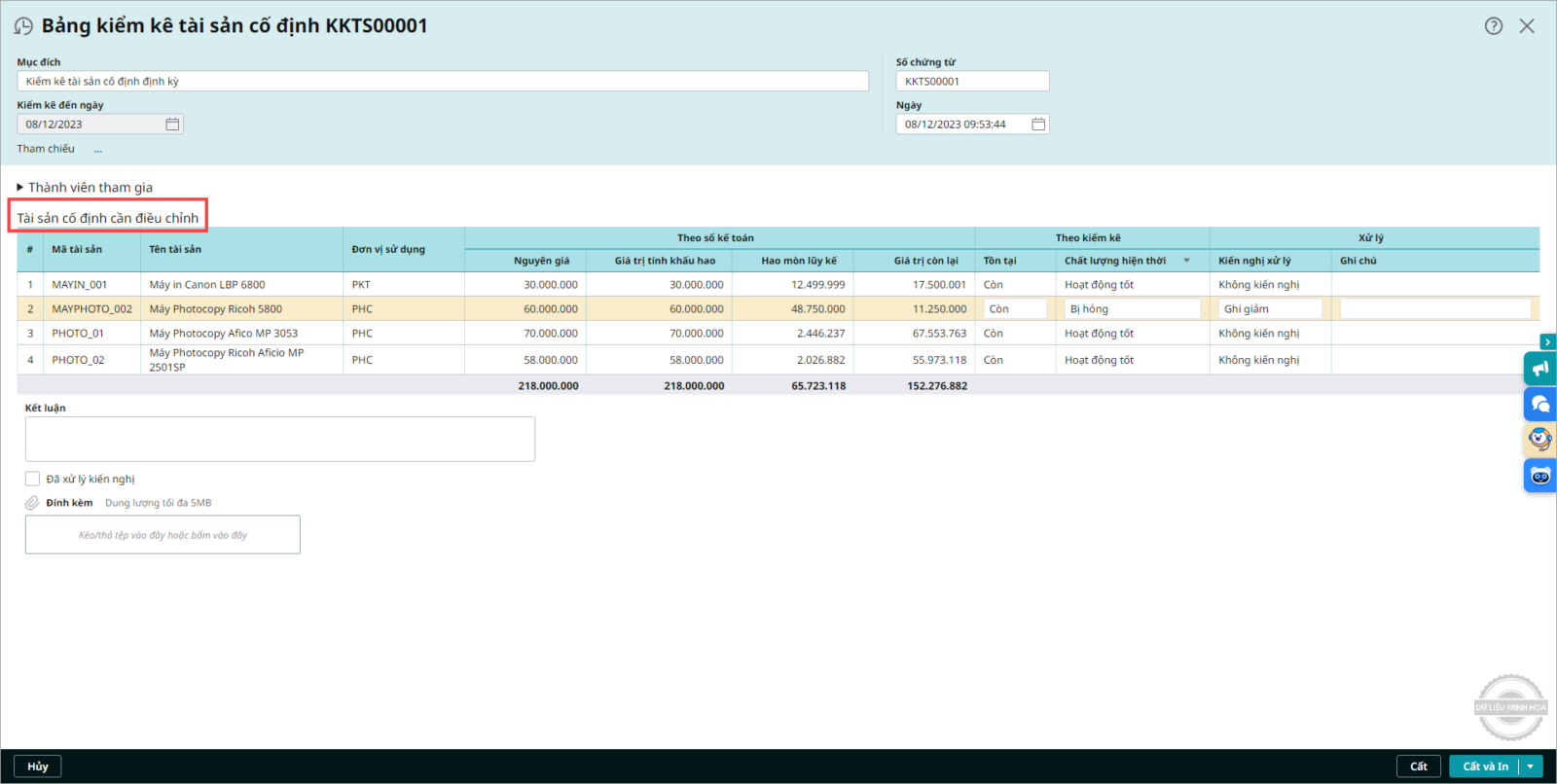

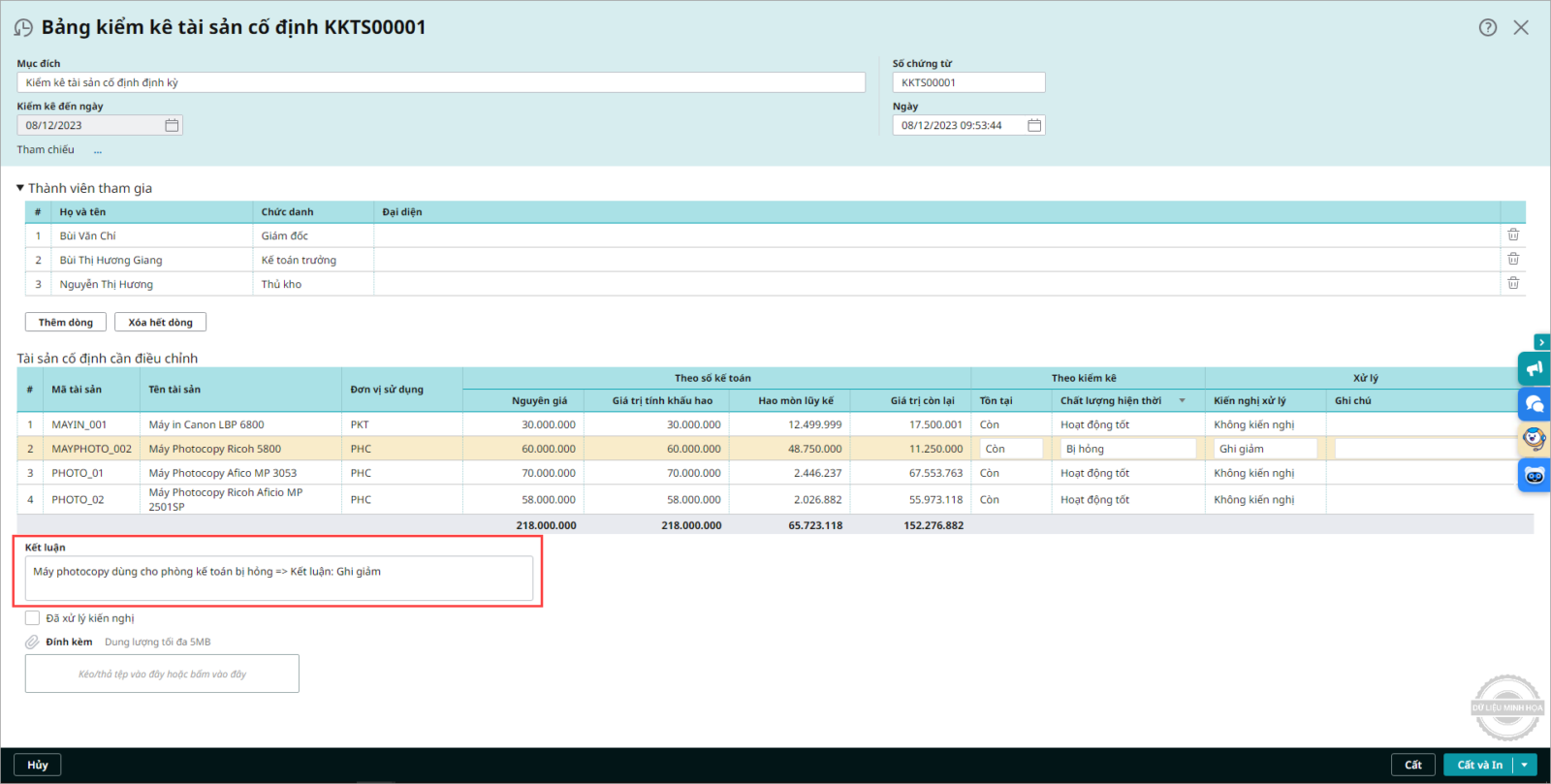

3.2 Thực hiện kiểm kê TSCĐSau khi kiểm kê, nếu có chênh lệch giữa kết quả kiểm kê và số liệu trên sổ sách. Kế toán cần thực hiện:

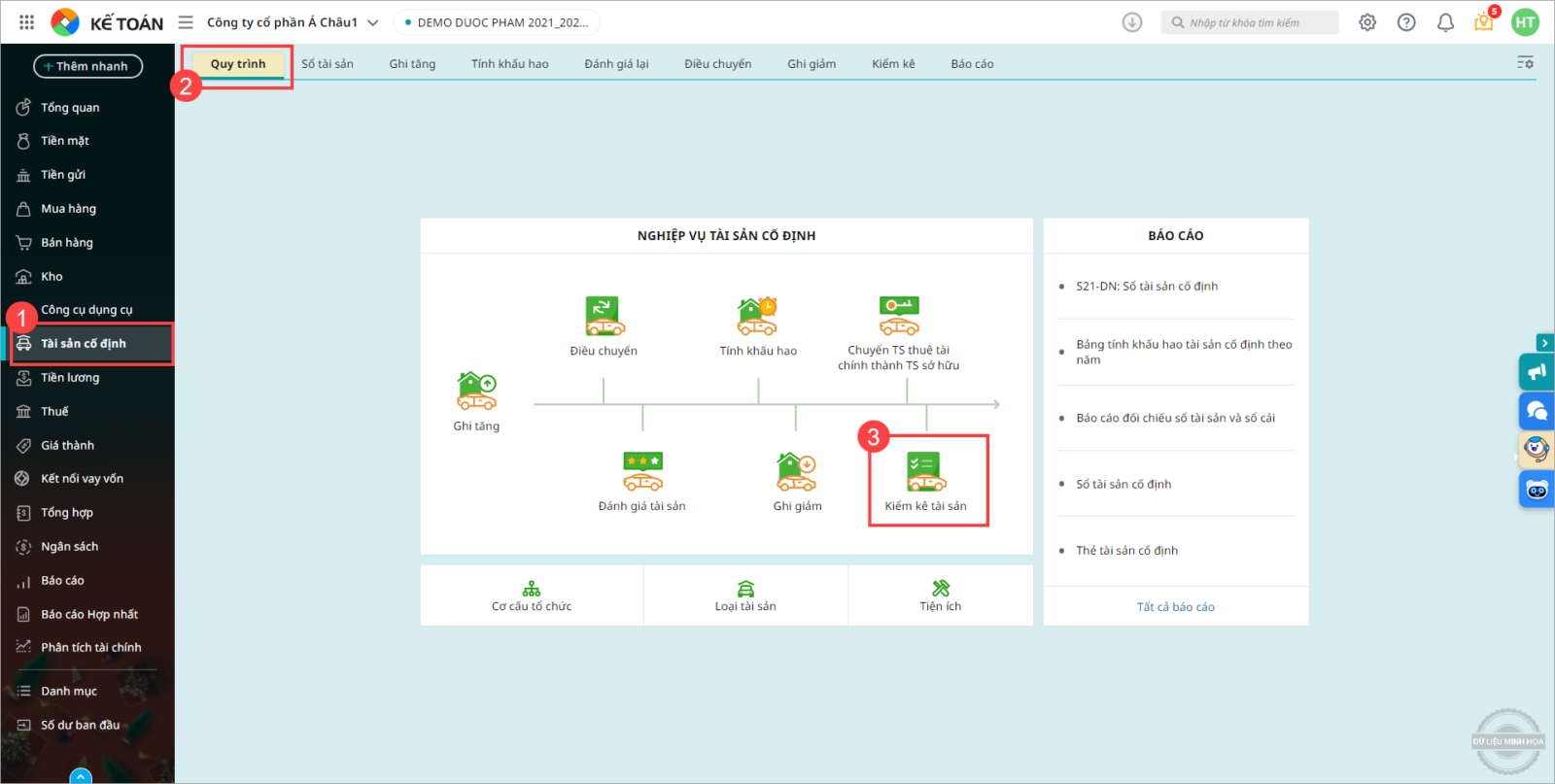

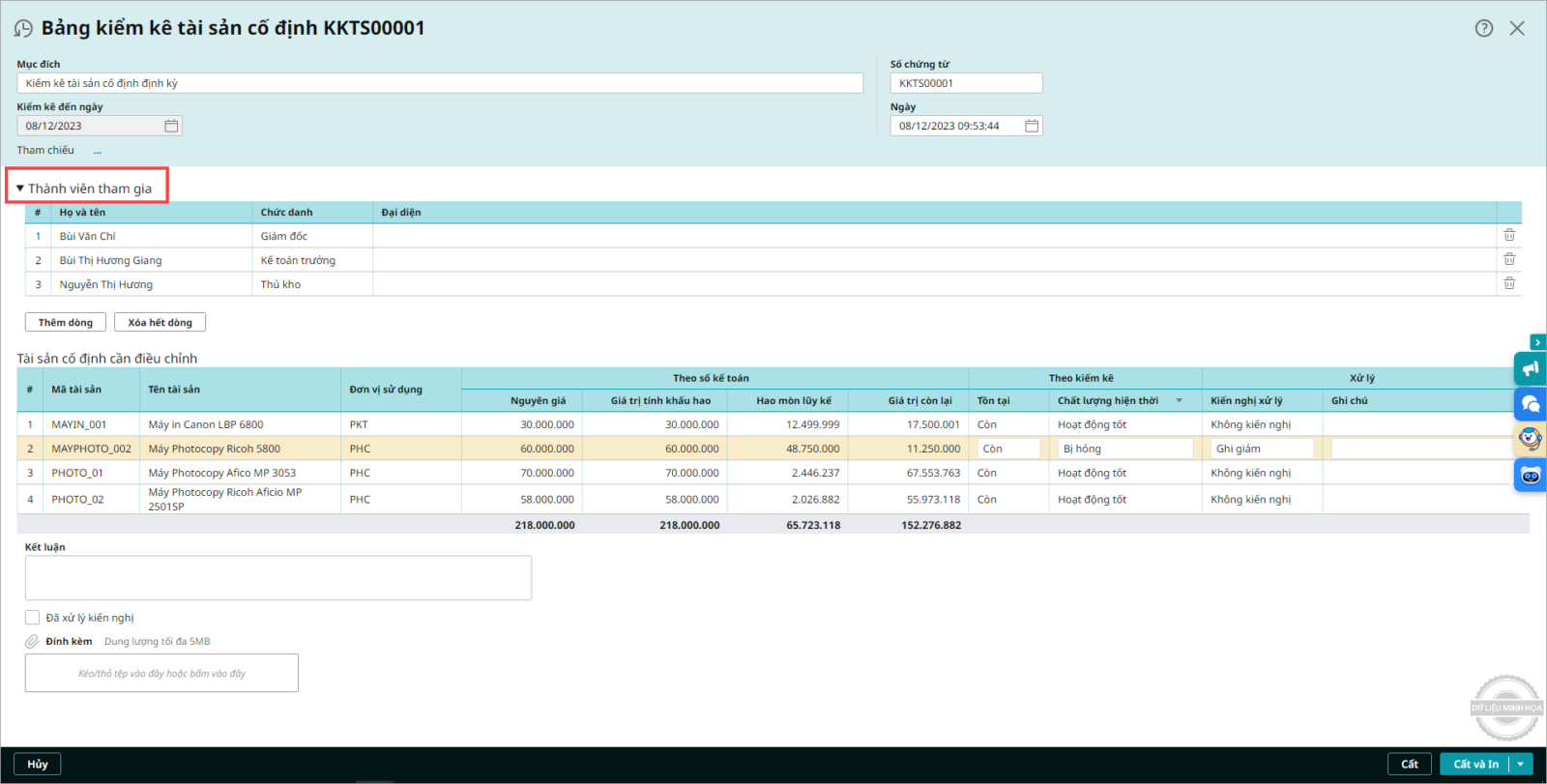

Bước 1: Vào phân hệ Tài sản cố định\tab Quy trình, chọn Kiểm kê tài sản (hoặc vào tab Kiểm kê, nhấn Thêm kiểm kê).

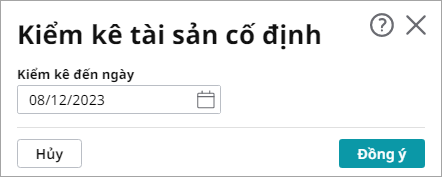

Bước 2: Chọn mốc thời gian cần kiểm kê, sau đó nhấn Đồng ý.

Bước 4: Nhấn Cất. Bước 5: Nhấn In để in Biên bản kiểm kê tài sản cố định, sau đó chuyển cho các đối tượng có liên quan ký xác nhận và lưu trữ lại theo quy định. |

Bước 3:

Bước 3:

4. Lưu ý

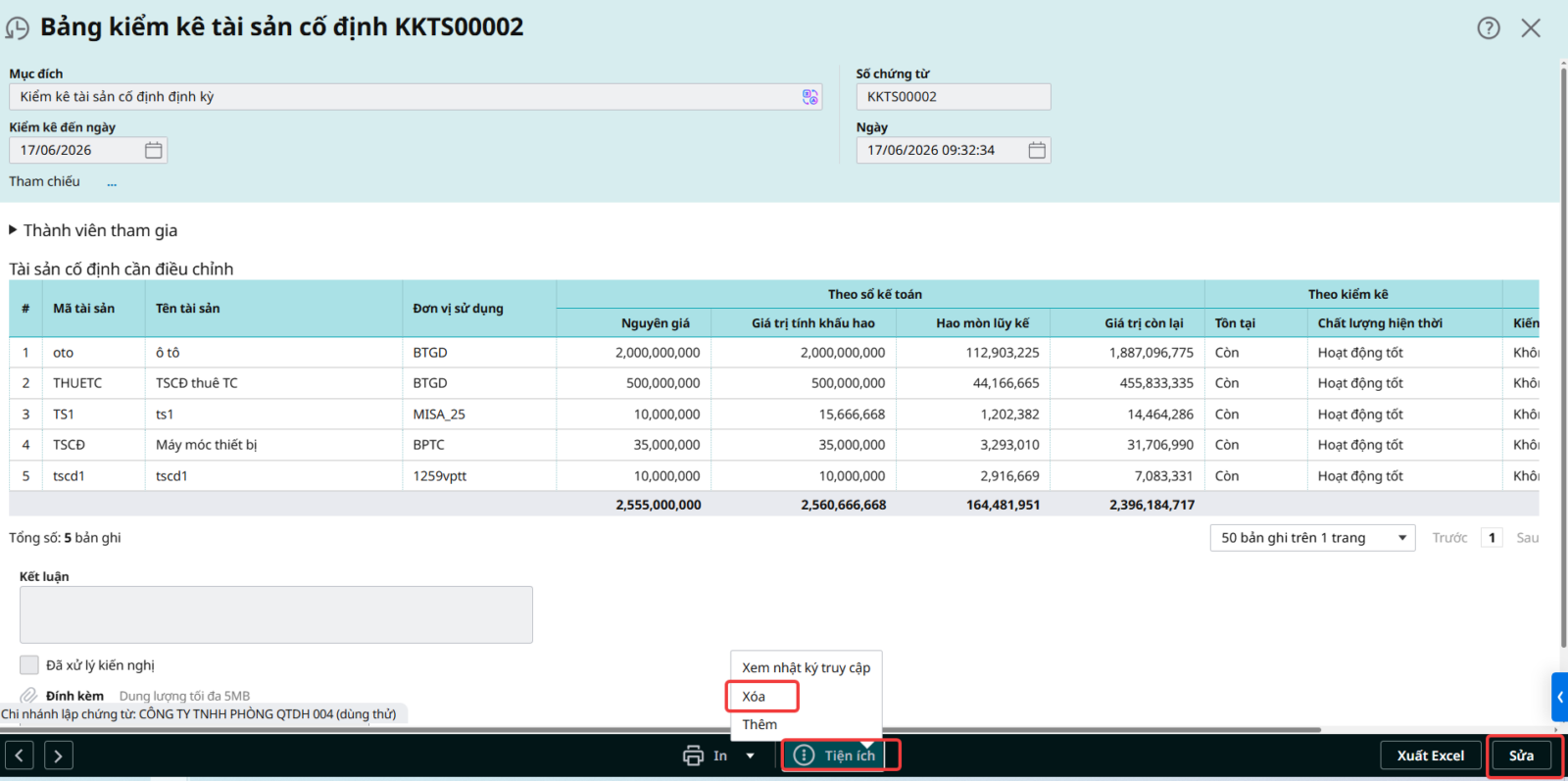

Trường hợp cần chỉnh sửa hoặc xóa bảng kiểm kê tài sản cố định do lập nhầm, kiểm kê sai, kiểm kê trùng hoặc không còn nhu cầu sử dụng, Anh/Chị thực hiện như sau:

Bước 1: Vào phân hệ Tài sản cố định \ tab Kiểm kê.

Bước 2: Tìm và mở bảng kiểm kê tài sản cần chỉnh sửa hoặc xóa.

- Nhấn Sửa để cập nhật lại thông tin trên bảng kiểm kê.

- Trường hợp muốn xóa hoàn toàn bảng kiểm kê, nhấn Tiện ích \ Xóa.