2. Vấn đề và cách xử lý

Để kiểm tra các dấu hiệu sai sót có thể xảy ra trong quá trình nhập liệu, thực hiện Kiểm tra, đối chiếu chứng từ, sổ sách theo hướng dẫn tại đây.

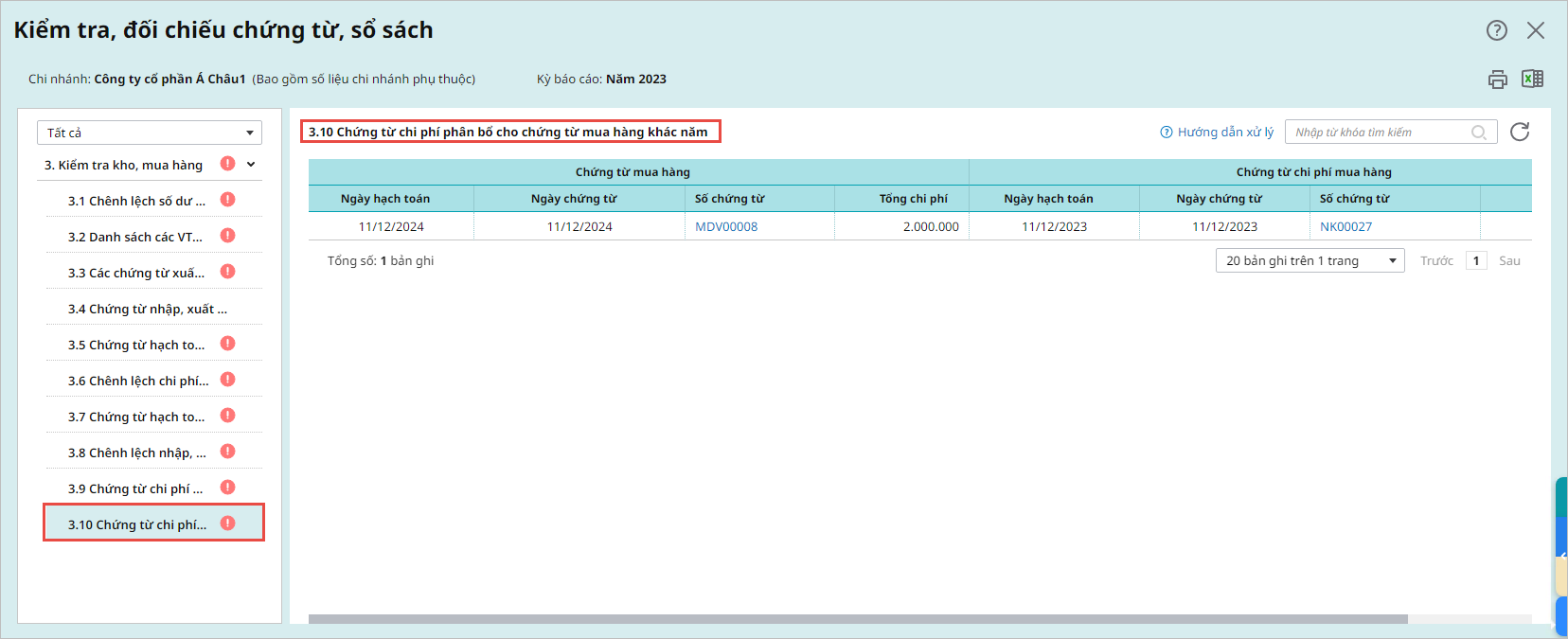

Vấn đề: Trên báo cáo 3.10. Chứng từ chi phí phân bổ cho chứng từ mua hàng khác năm, chương trình lấy lên danh sách các chứng từ bao gồm:

Cách xử lý: Báo cáo hiển thị các Chứng từ mua dịch vụ có tích chọn Là chi phí mua hàng, có năm hạch toán khác với năm của chứng từ mua hàng được phân bổ.

Nhấn vào Số chứng từ để mở chứng từ chi phí và chứng từ mua hàng lên kiểm tra. Nếu có sai sót, thực hiện phân bổ lại và chọn đúng Chứng từ mua hàng tương ứng với Chứng từ chi phí. Xem hướng dẫn phân bổ tại đây.

Lưu ý: Trường hợp thực tế có phát sinh chứng từ chi phí phân bổ cho chứng từ mua hàng khác năm, sẽ lệch giữa kho và sổ cái.

Anh/Chị vui lòng hạch toán tạm qua tài khoản trung gian, để không làm ảnh hưởng số liệu kho và sổ cái.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/