3. Nguyên nhân và cách khắc phục

Khi đối chiếu chỉ tiêu Chi phí bán hàng, Chi phí quản lý doanh nghiệp (Chi phí quản lý kinh doanh) trên Báo cáo kết quả hoạt động kinh doanh với phát sinh TK 641, 642 trên Bảng cân đối tài khoản, có thể thấy số liệu bị lệch hoặc không lên số liệu do các nguyên nhân sau:

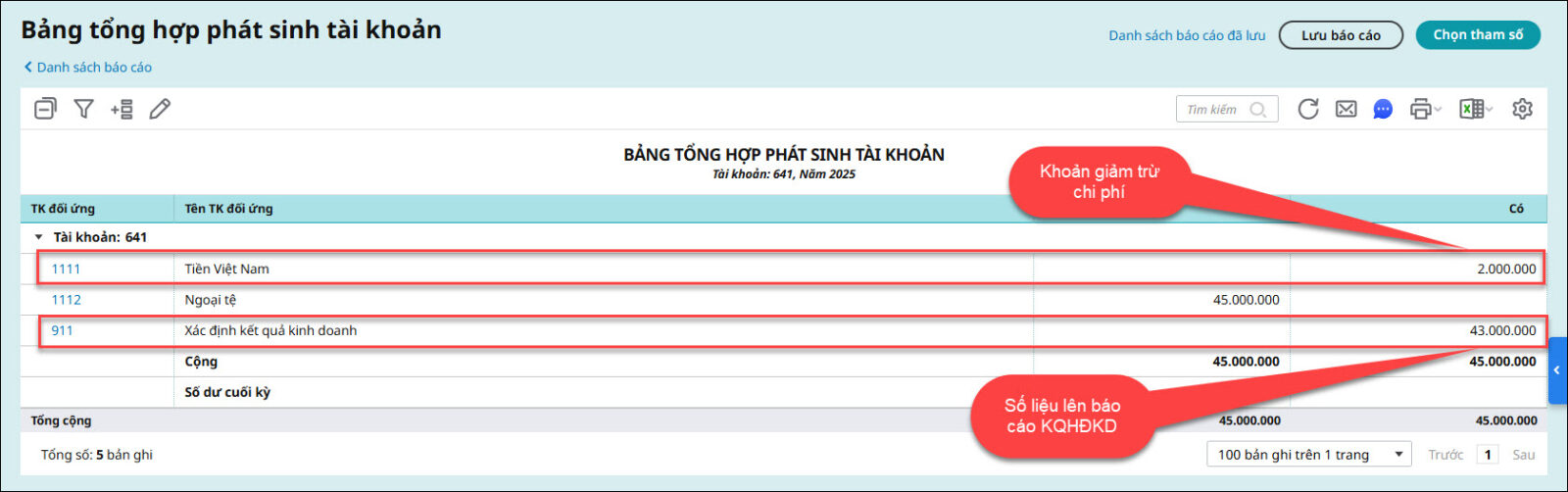

Nguyên nhân 1: Trong kỳ có phát sinh khoản giảm chi phí bán hàng, chi phí quản lý doanh nghiệpKhi đối chiếu số liệu giữa Chỉ tiêu Chi phí bán hàng, Chi phí quản lý doanh nghiệp trên Báo cáo kết quả hoạt động kinh doanh với phát sinh Nợ TK 641, 642 trên Bảng cân đối tài khoản, người dùng thấy có chênh lệch. Nguyên nhân do trong kỳ có phát sinh các nghiệp vụ giảm chi phí (hạch toán Nợ TK khác TK 911 / Có TK 641, 642), làm cho số liệu trên báo cáo KQHĐKD khác với tổng phát sinh Nợ TK 641, 642 trên bảng cân đối tài khoản. Giải pháp:

Kết luận: Trường hợp này là đúng bản chất số liệu, không phải sai sót. Chỉ tiêu Chi phí bán hàng/Chi phí quản lý doanh nghiệp trên Báo cáo KQHĐKD đã phản ánh số chi phí sau khi trừ số giảm, nên có thể khác với tổng phát sinh Nợ TK 641, 642. |