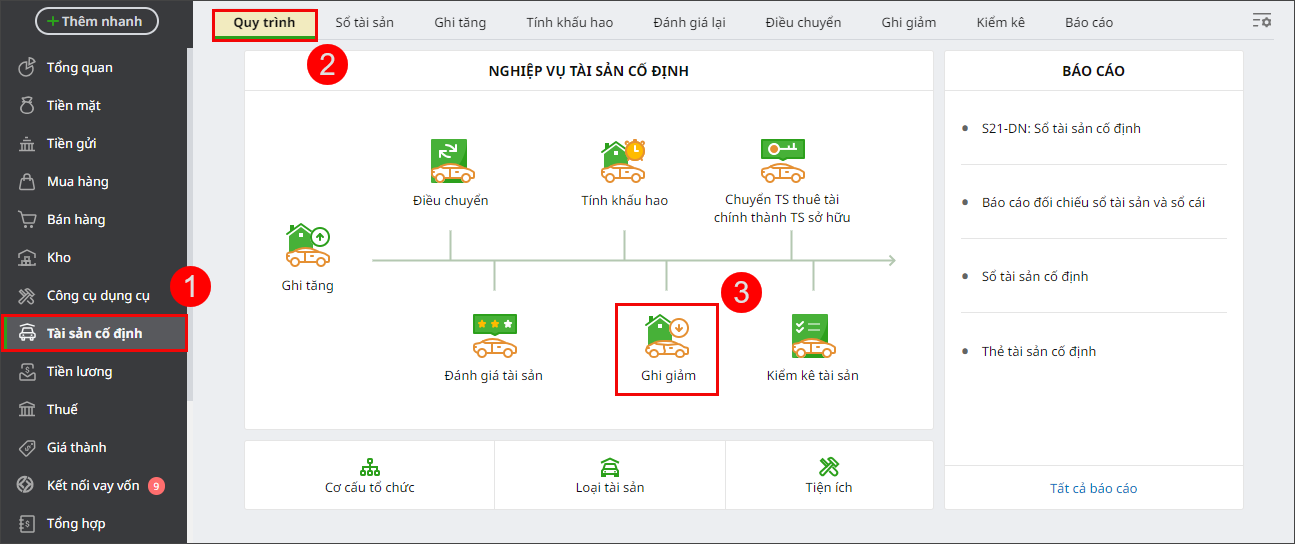

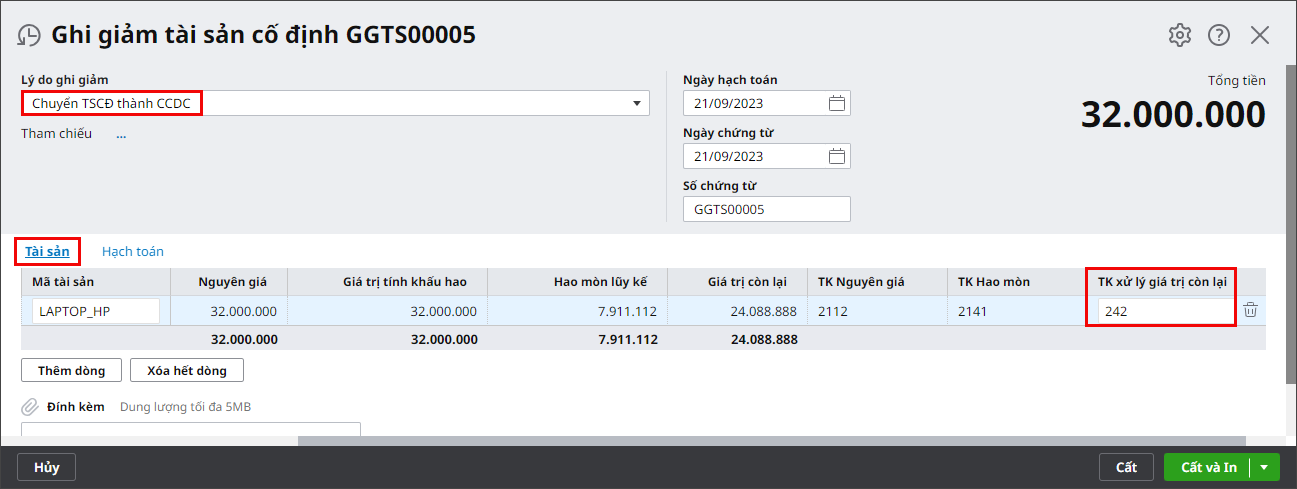

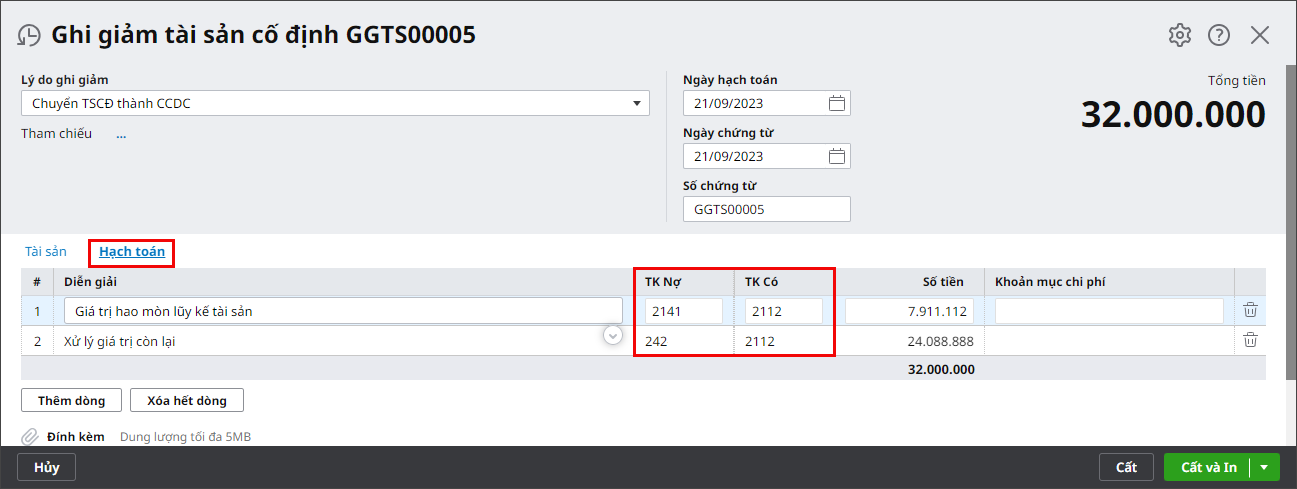

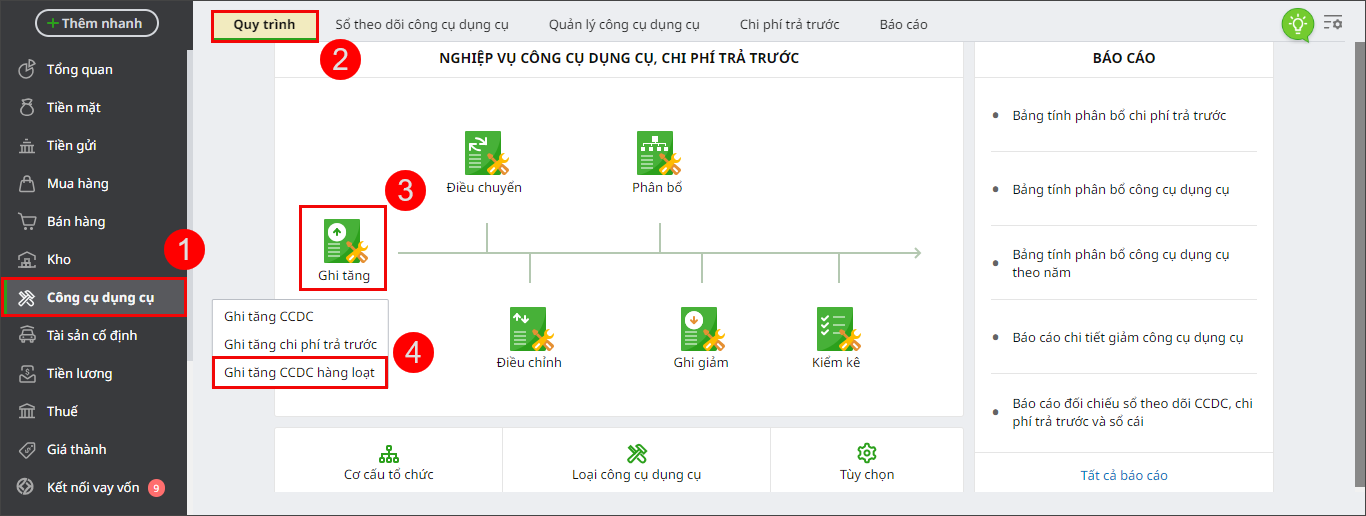

3. Các bước thực hiện

Bước 1: Ghi giảm TSCĐ

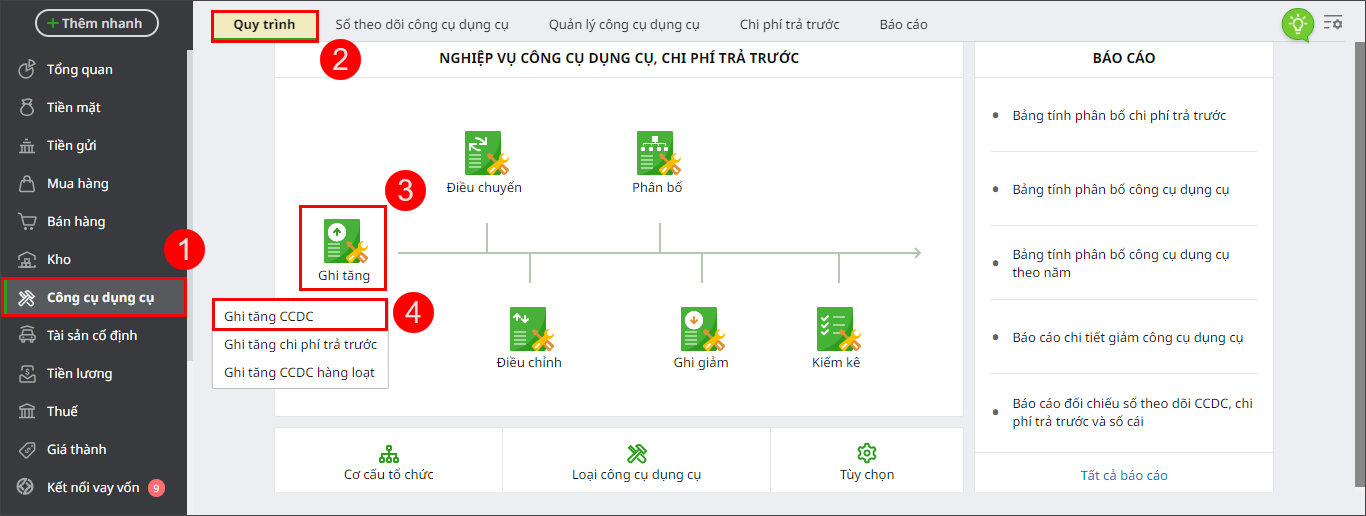

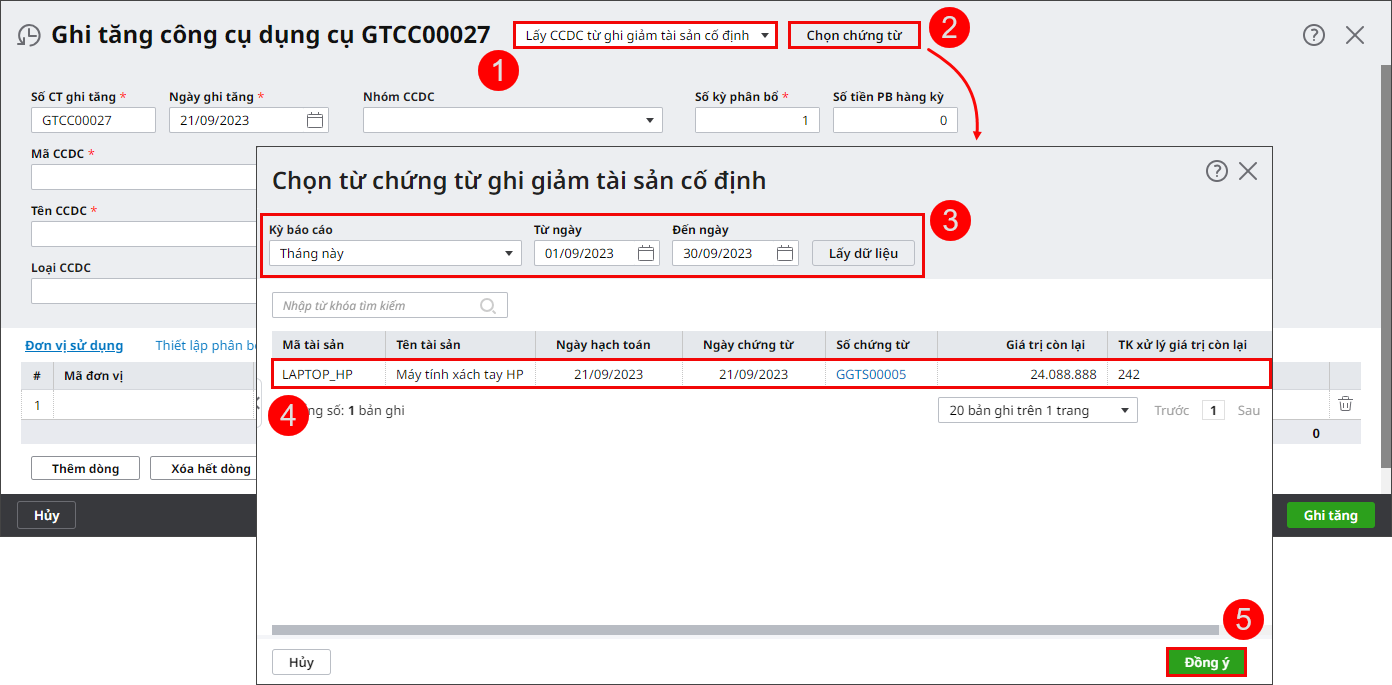

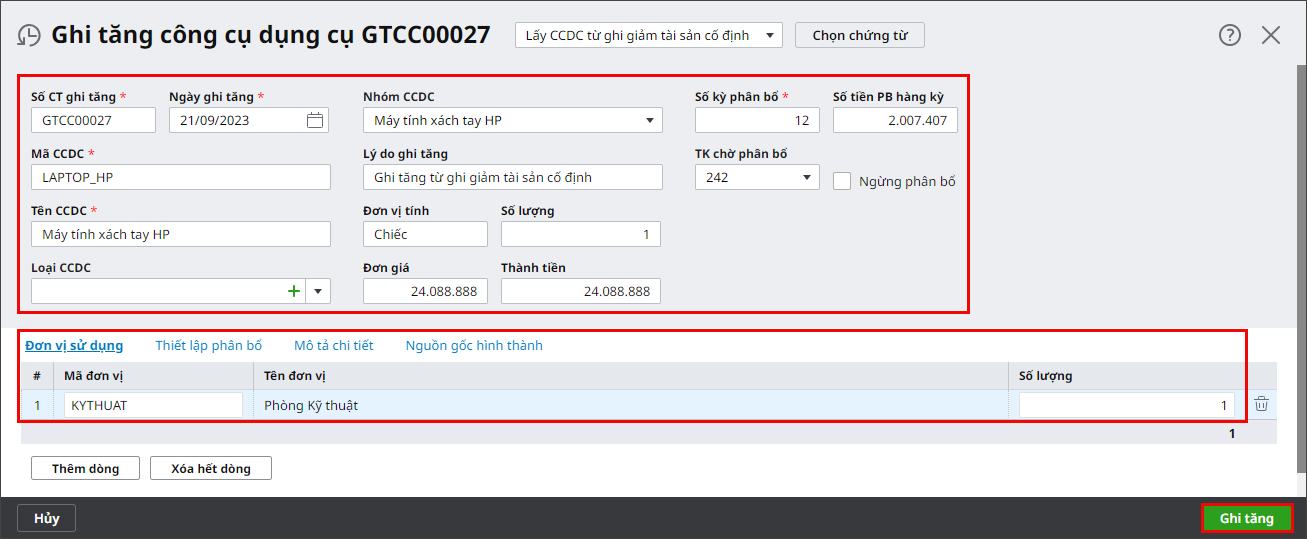

Bước 2: Ghi tăng CCDCTrường hợp 1: Ghi tăng từng CCDC

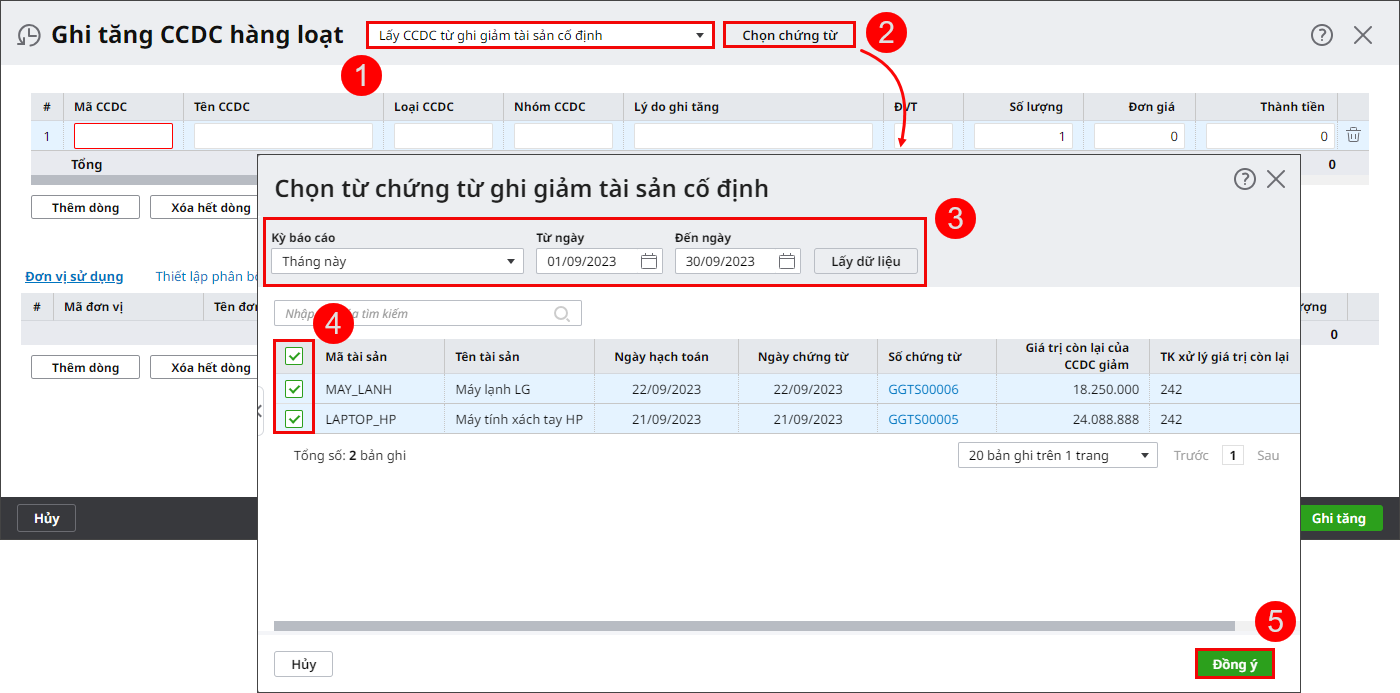

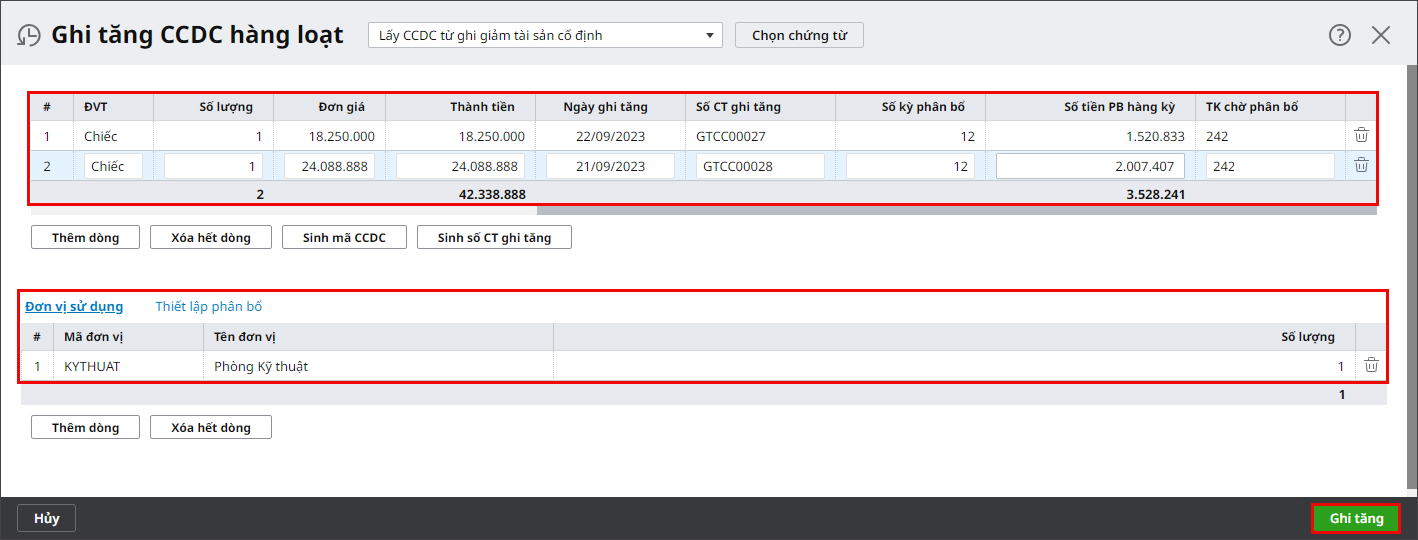

Trường hợp 2: Ghi tăng CCDC hàng loạt

|

Bước 1: Ghi giảm TSCĐ

Bước 2: Ghi tăng CCDCTrường hợp 1: Ghi tăng từng CCDC

Trường hợp 2: Ghi tăng CCDC hàng loạt

|