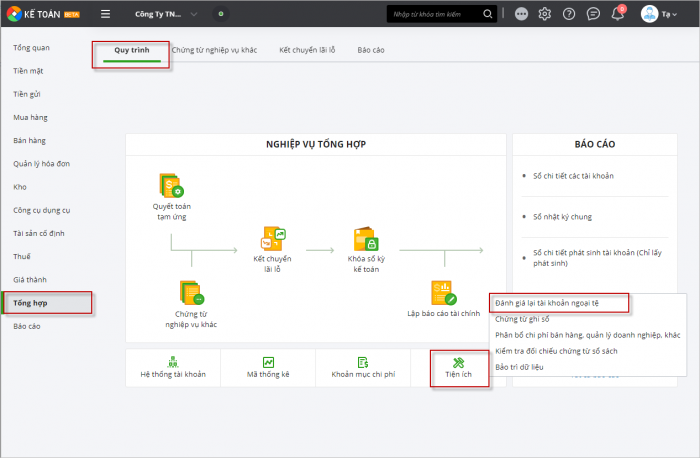

3. Các bước thực hiện

Bước 1: Vào phân hệ Tổng hợp\Quy trình\Tiện ích\Đánh giá lại tài khoản ngoại tệ.

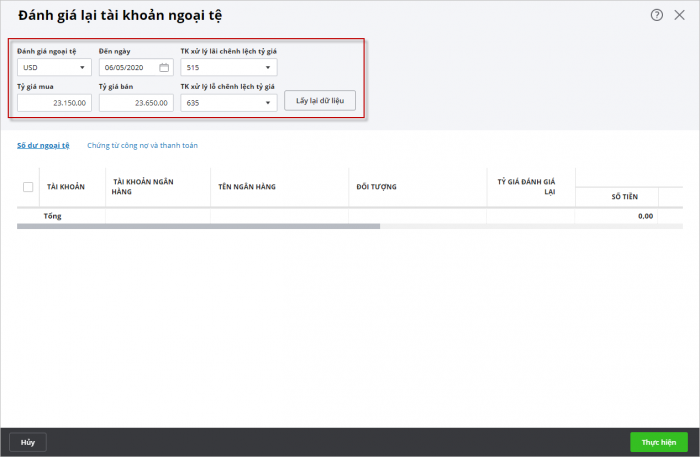

Bước 2: Chọn loại ngoại tệ và mốc thời gian đánh giá lại.

Bước 3: Khai báo tỷ giá sử dụng để đánh giá lại tài khoản ngoại tệ, cụ thể:

- Với đơn vị áp dụng chế độ kế toán theo TT200:

- Khai báo Tỷ giá mua: để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là Tài sản.

- Khai báo Tỷ giá bán: để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là Nợ phải trả.

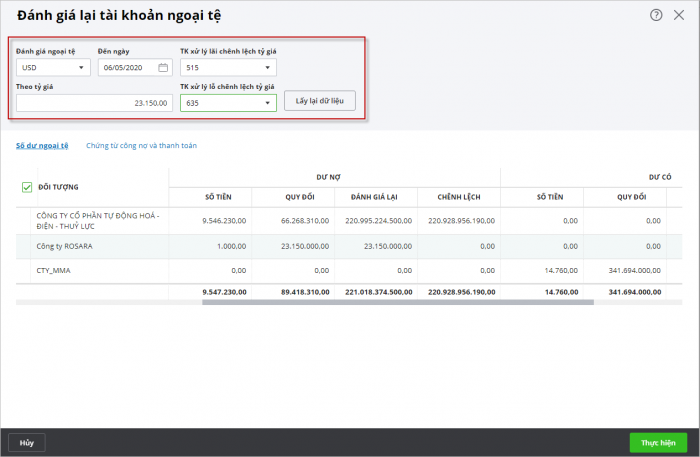

- Với đơn vị áp dụng chế độ kế toán theo TT133, TT99:

- Tại mục Theo tỷ giá: khai báo tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng thương mại nơi đơn vị thường xuyên có giao dịch.

Bước 4: Chọn tài khoản xử lý lãi/lỗ chênh lệch tỷ giá.

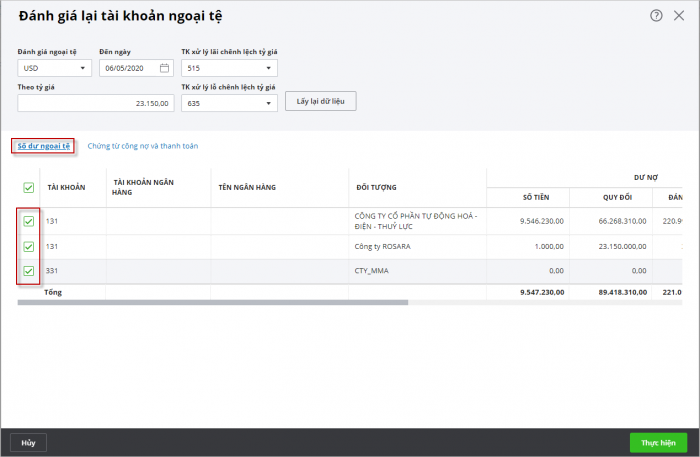

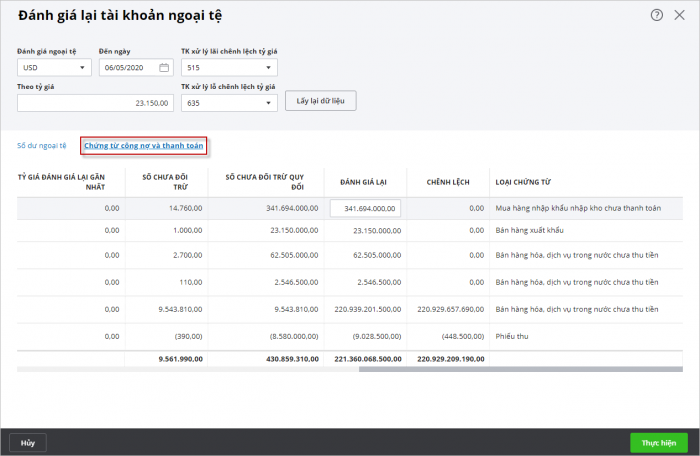

Bước 5: Tại tab Số dư ngoại tệ: Hiển thị danh sách các tài khoản có số dư ngoại tệ theo loại ngoại tệ và mốc thời gian đánh giá lại đã thiết lập.

- Tích chọn các tài khoản muốn đánh giá lại: Chương trình sẽ tự động tính ra chênh lệch đánh giá lại tài khoản ngoại tệ.

Bước 6: Tại tab Chứng từ công nợ và thanh toán: Hiển thị danh sách các chứng từ công nợ bằng ngoại tệ còn nợ và chứng từ thanh toán bằng ngoại tệ chưa được đối trừ hết.

- Có thể nhấn vào số chứng từ để mở chứng từ gốc lên xem hoặc thực hiện sửa/xóa

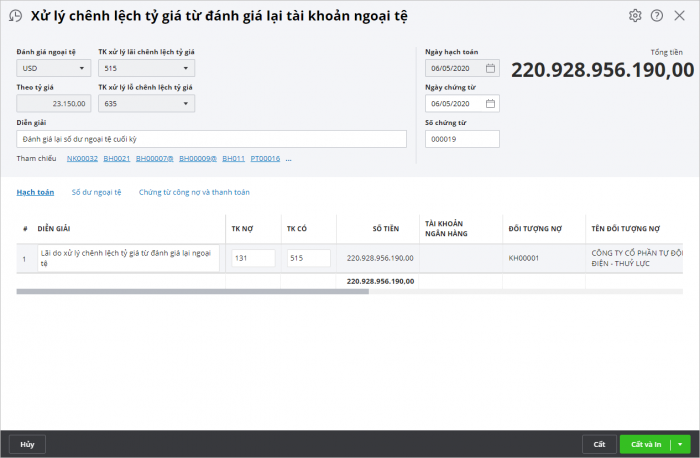

Bước 7: Nhấn Thực hiện, chương trình tự động sinh ra chứng từ Xử lý chênh lệch tỷ giá từ đánh giá lại tài khoản ngoại tệ.

Bước 8: Kiểm tra và khai báo bổ sung các thông tin (nếu cần).

Bước 9: Nhấn Cất.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/