2. Biểu hiện

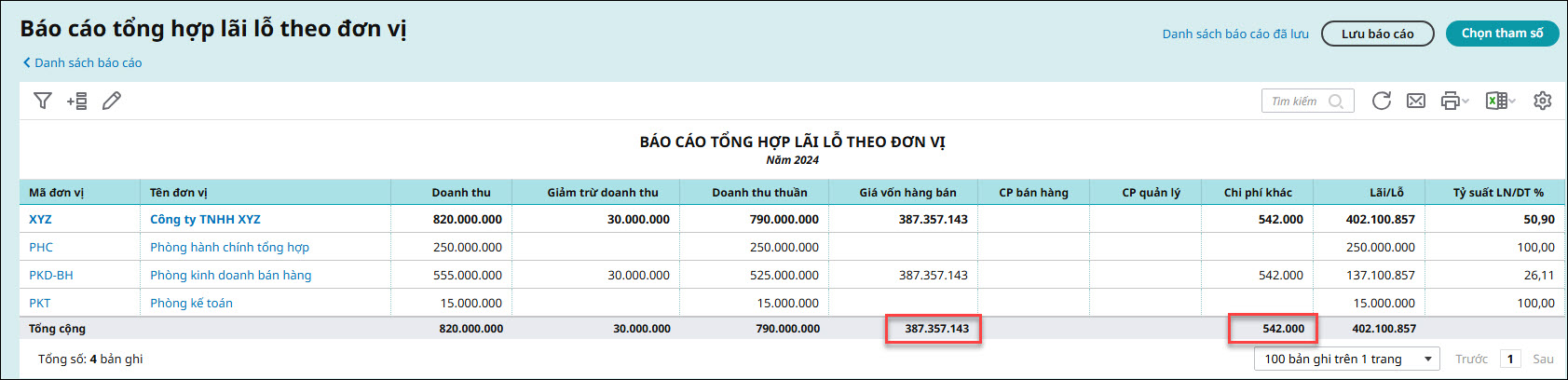

Chỉ tiêu giá vốn hàng bán, chi phí khác trên Báo cáo tổng hợp lãi lỗ theo đơn vị không khớp với Báo cáo kết quả hoạt động kinh doanh.

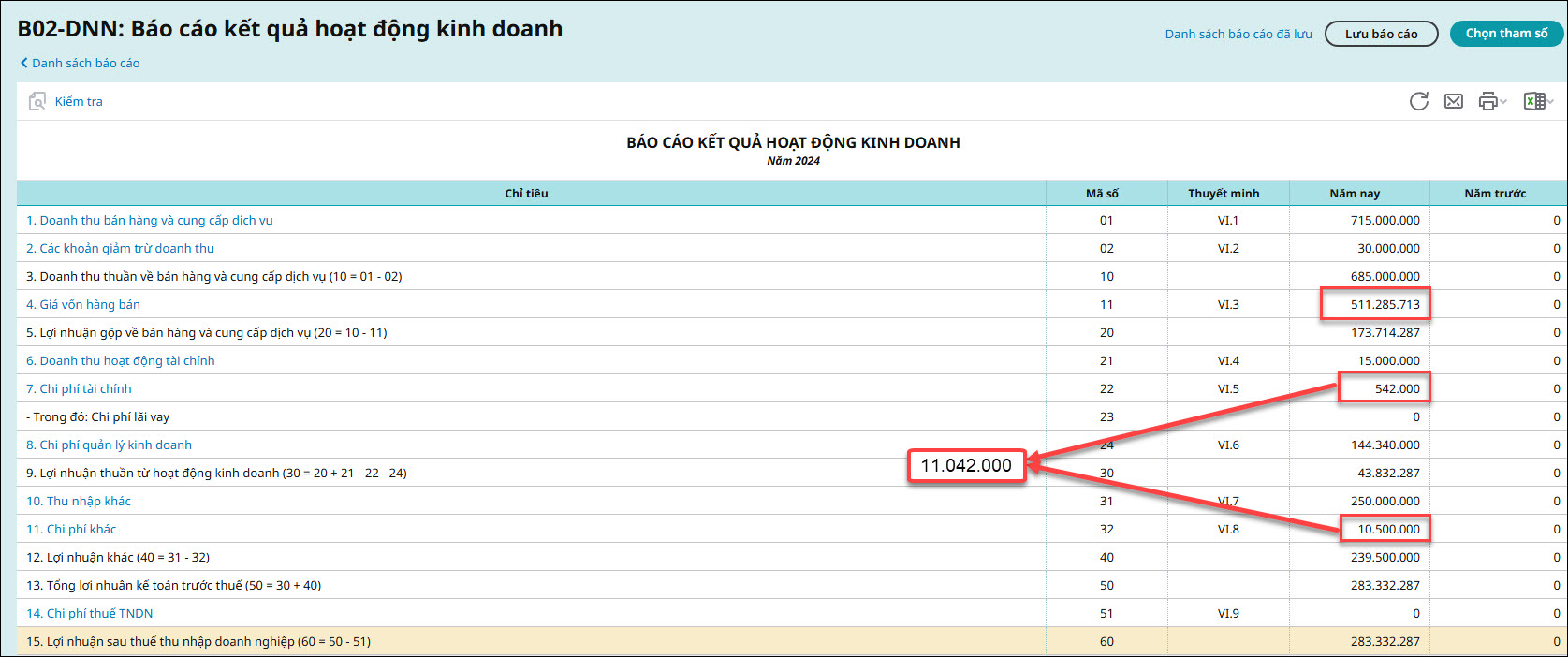

Ví dụ: Kỳ đối chiếu năm 2024

Trên báo cáo Kết quả hoạt động kinh doanh:

- Chỉ tiêu Giá vốn hàng bán: 511.285.713 đồng

- Chỉ tiêu Chi phí tài chính + Chi phí khác: 11.042.000 đồng

Trên báo cáo Tổng hợp lãi lỗ theo đơn vị:

- Chỉ tiêu giá vốn hàng bán: 387.357.143 đồng

- Chỉ tiêu chi phí khác: 542.000 đồng

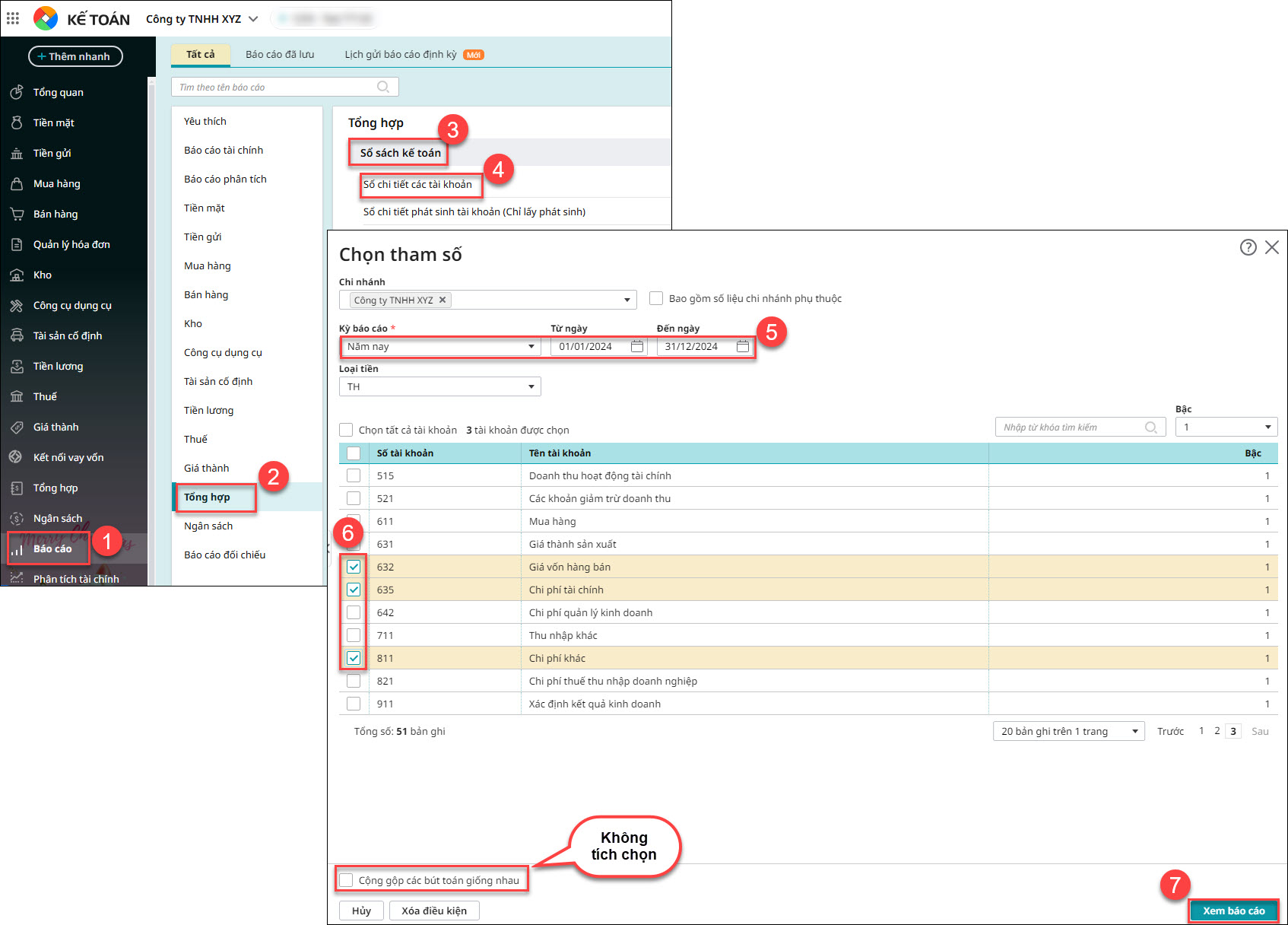

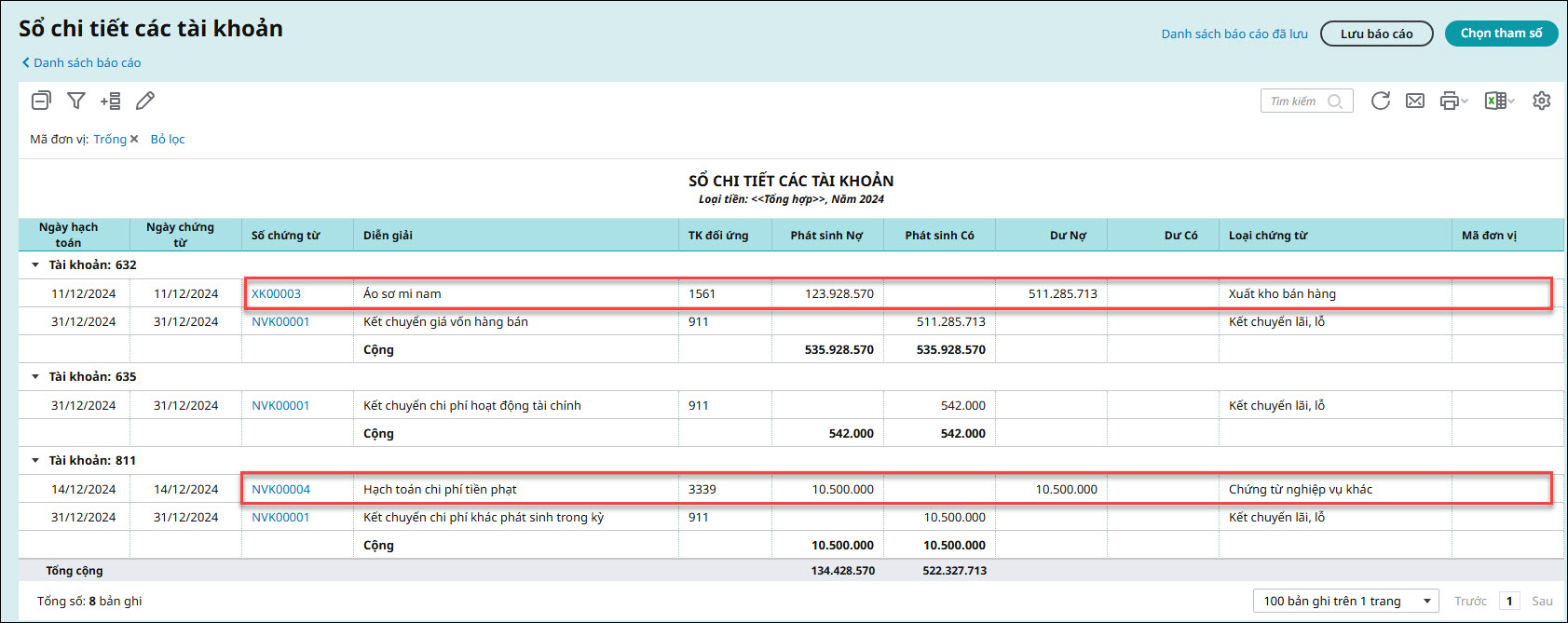

4. Các bước kiểm tra

Các bước kiểm tra như sau:

- Bước 1: Vào Báo cáo\Tổng hợp\Sổ sách kế toán\Sổ chi tiết tài khoản

- Bước 2: Chọn tham số kỳ năm 2024, chọn tài khoản 632, 635, 811, không tích chọn Cộng gộp các bút toán giống nhau, nhấn Xem báo cáo

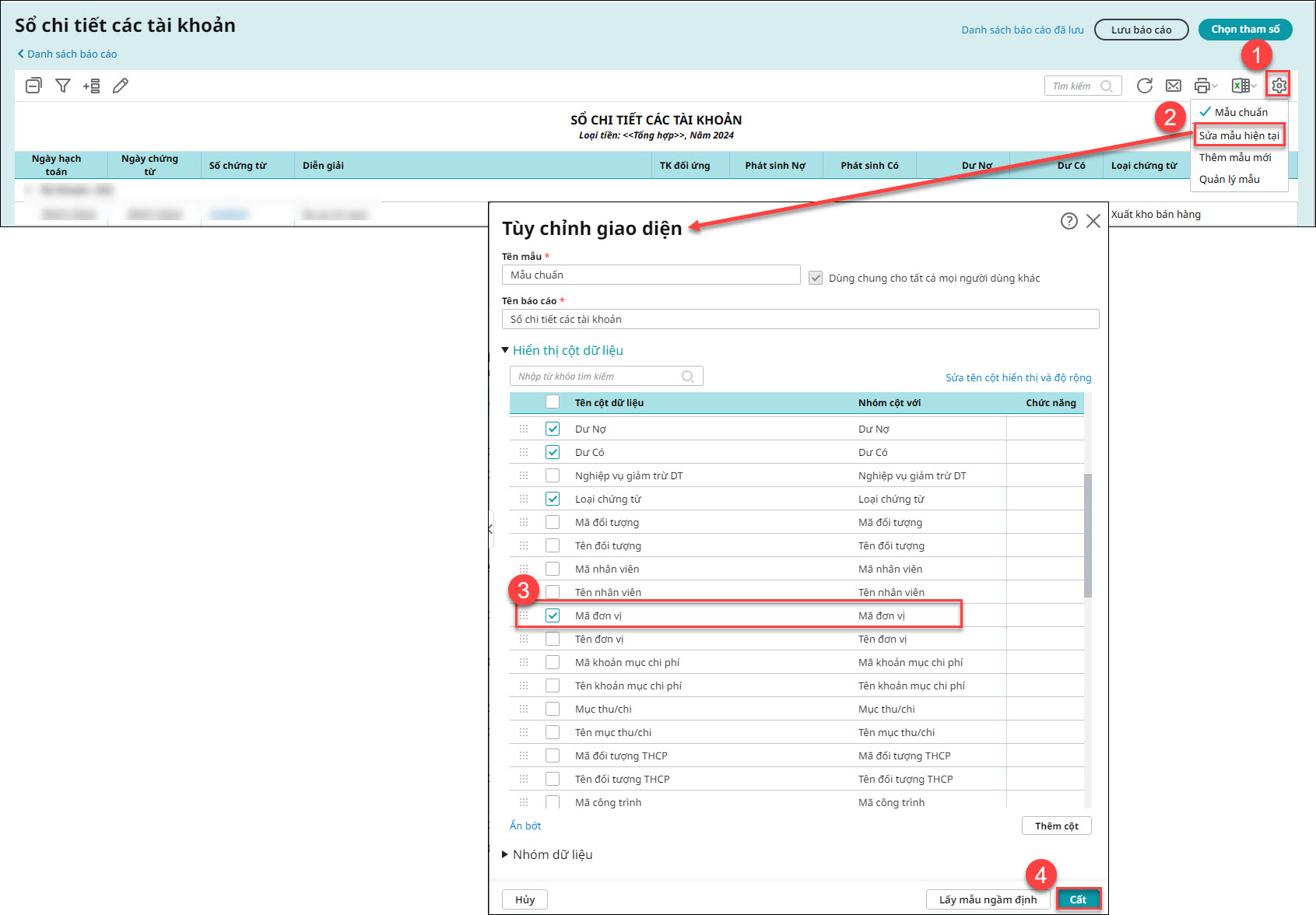

- Bước 3: Thực hiện tùy chỉnh giao diện, tích chọn hiển thị cột Mã đơn vị trên báo cáo

- Bước 4: Lọc cột Mã đơn vị theo điều kiện là Trống

- Bước 5: Kiểm tra và bổ sung đơn vị vào chứng từ bị thiếu

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/