2. Cách hạch toán hóa đơn điều chỉnh tăng đầu vào do sai sót

Trường hợp 1: Thời điểm nhận hóa đơn hàng còn tồn trong khoAnh/chị thực hiện hạch toán tăng giá trị nhập kho và Tiền thuế GTGT đầu vào theo các bước sau:

Lưu ý: Trường hợp nhận được hóa đơn đầu vào điều chỉnh tăng đơn giá và hàng vẫn còn tồn kho, Anh chị cũng hạch toán trên chứng từ mua hàng trong nước nhập kho, điền thông tin hóa đơn điều chỉnh, nhập thông tin chi tiết: số lượng = 0, đơn giá = 0, thành tiền nhập tổng giá trị tăng thêm của mặt hàng ( = đơn giá tăng thêm x số lượng hàng mua trên hóa đơn gốc) Trường hợp 2: Thời điểm nhận hóa đơn hàng đã bán hếtAnh/chị thực hiện hạch toán tăng Giá vốn hàng bán và Tiền thuế GTGT đầu vào theo các bước sau:

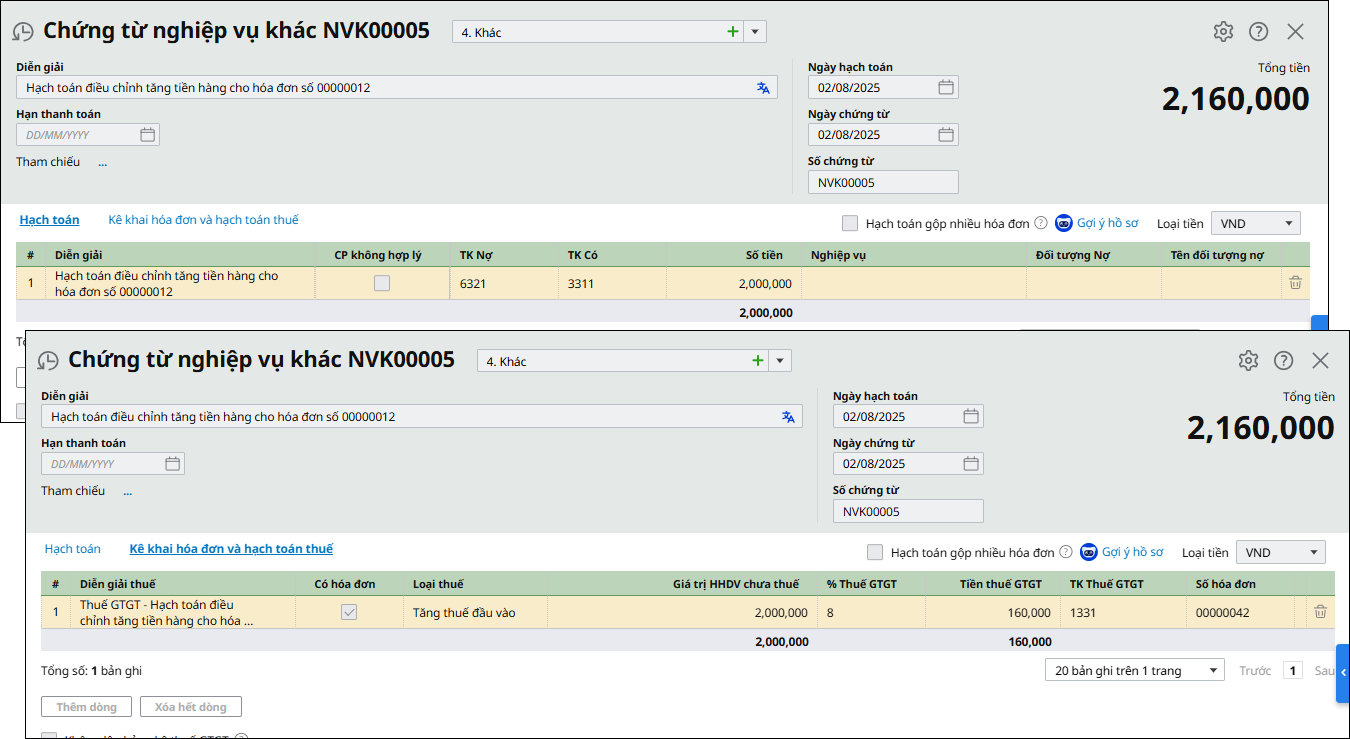

|

3. Cách kê khai hóa đơn điều chỉnh tăng đầu vào do sai sót

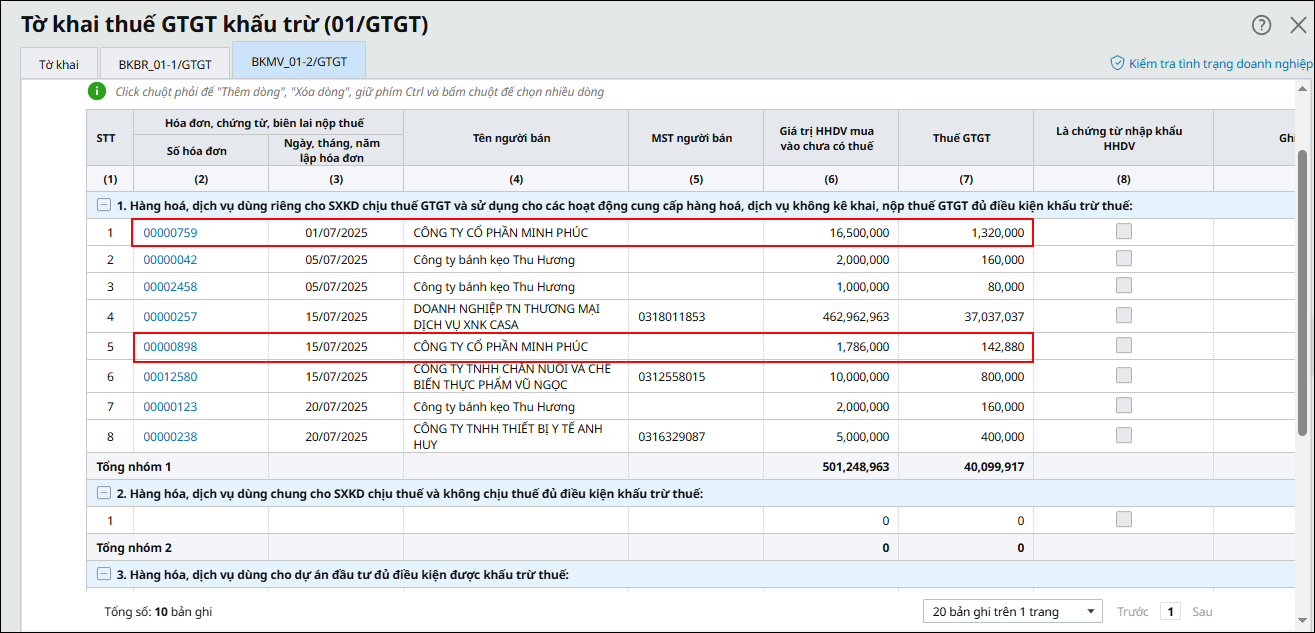

Hóa đơn điều chỉnh đối với trường hợp sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì: Người mua khai bổ sung vào kỳ phát sinh hóa đơn bị điều chỉnh.

Trường hợp 1: Kỳ có hóa đơn bị điều chỉnh chưa lập tờ khai thuế

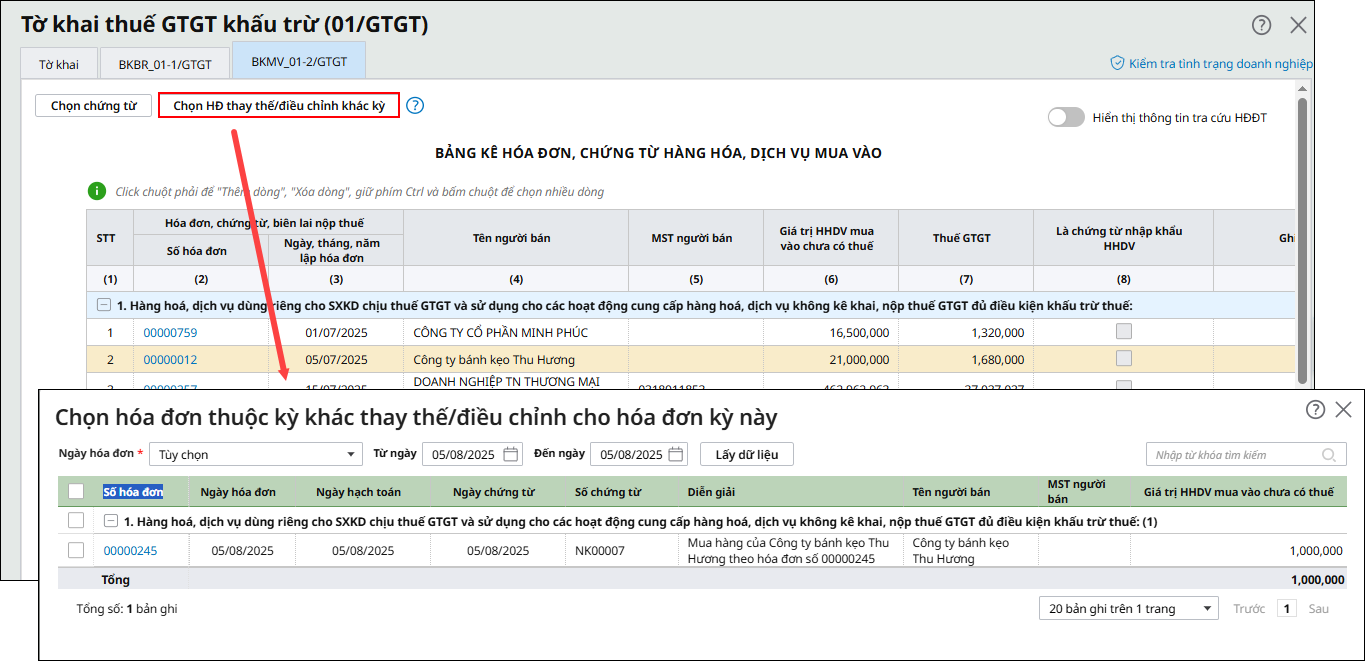

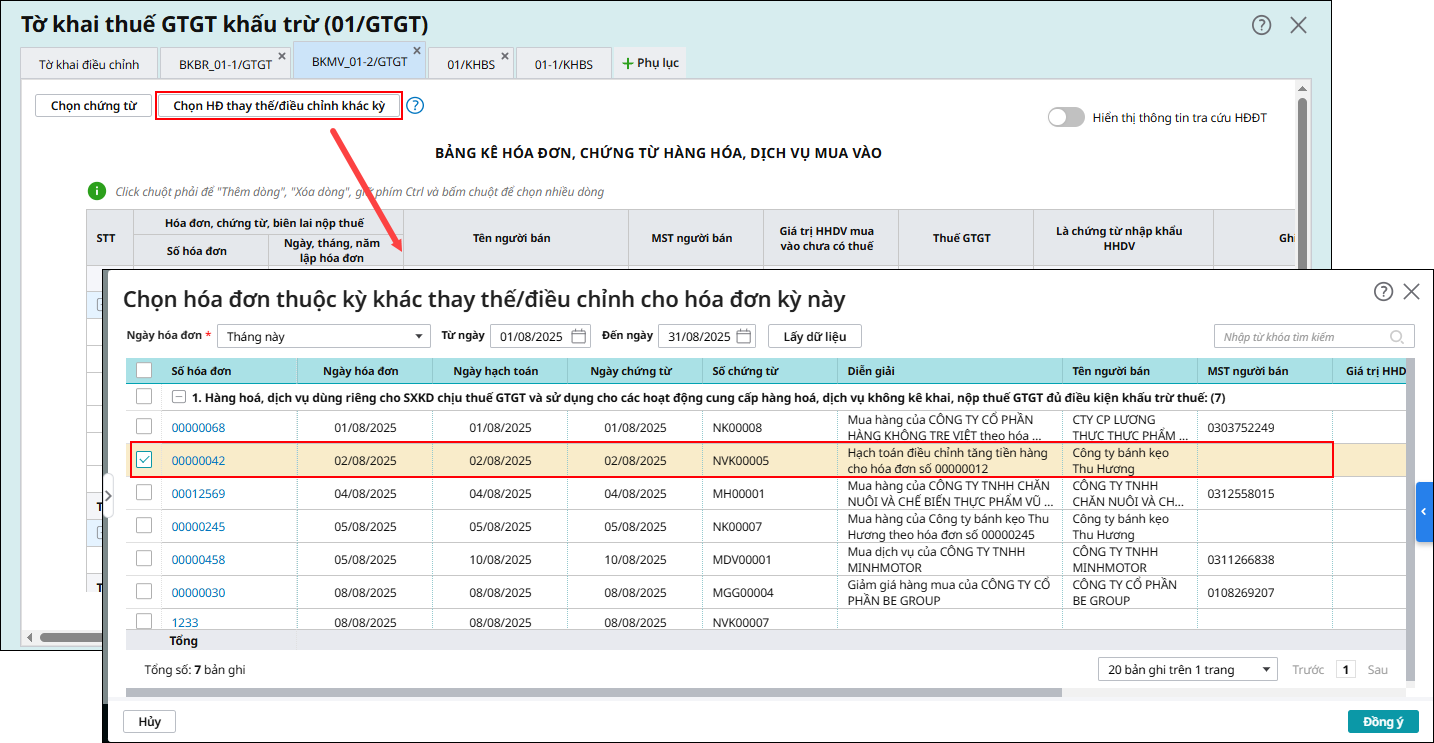

Trường hợp 2: Kỳ có hóa đơn bị điều chỉnh đã kê khai thuế

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/