1. Tổng quan

Bài viết này giúp hiểu rõ mục tiêu của việc kiểm tra và bổ sung tính khấu hao tài sản cố định (TSCĐ) cho các tháng còn thiếu trong kỳ, đảm bảo số liệu khấu hao được ghi nhận đầy đủ, chính xác trên báo cáo tài chính.

Nội dung bài viết gồm:

- Hướng dẫn nhận biết các tháng chưa tính khấu hao TSCĐ qua báo cáo

- Hướng dẫn thực hiện tính khấu hao cho các tháng còn thiếu

- Lưu ý về phạm vi áp dụng và ảnh hưởng đến số liệu kế toán, báo cáo tài chính

2. Xử lý trường hợp chưa tính khấu hao TSCĐ

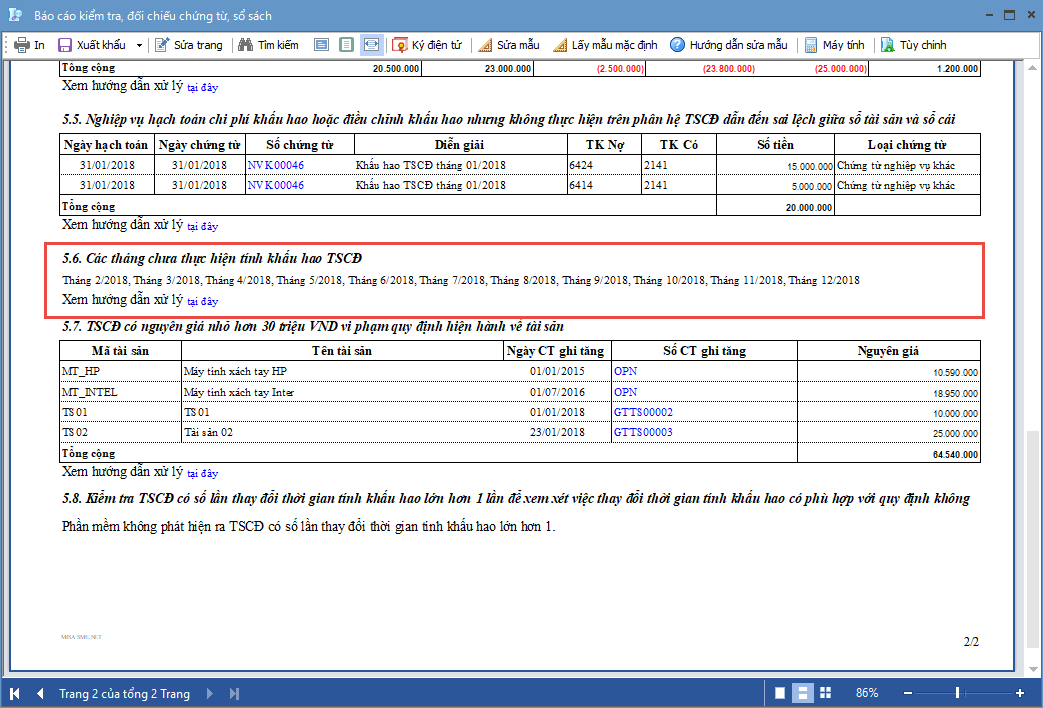

Trường hợp trong kỳ có tháng chưa thực hiện tính khấu hao TSCĐ, chương trình sẽ hiển thị báo cáo liệt kê chi tiết các tháng này.

Để thực hiện tính khấu hao TSCĐ cần thực hiện theo hướng dẫn tại đây.

Lượt xem: 113

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/