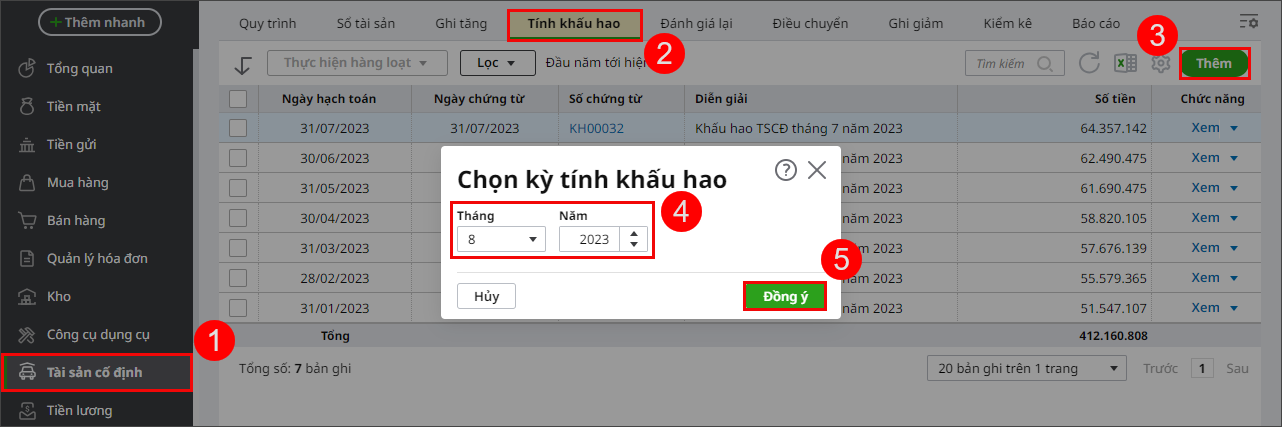

4. Các bước thực hiện

Bước 1: Vào phân hệ Tài sản cố định\ tab Tính khấu hao, chọn chức năng Thêm.

Bước 2: Chọn tháng, năm cần tính khấu hao, sau đó nhấn Đồng ý.

- Hệ thống sẽ tự động tính ra giá trị tính khấu hao cho các TSCĐ đang được quản lý trên sổ TSCĐ.

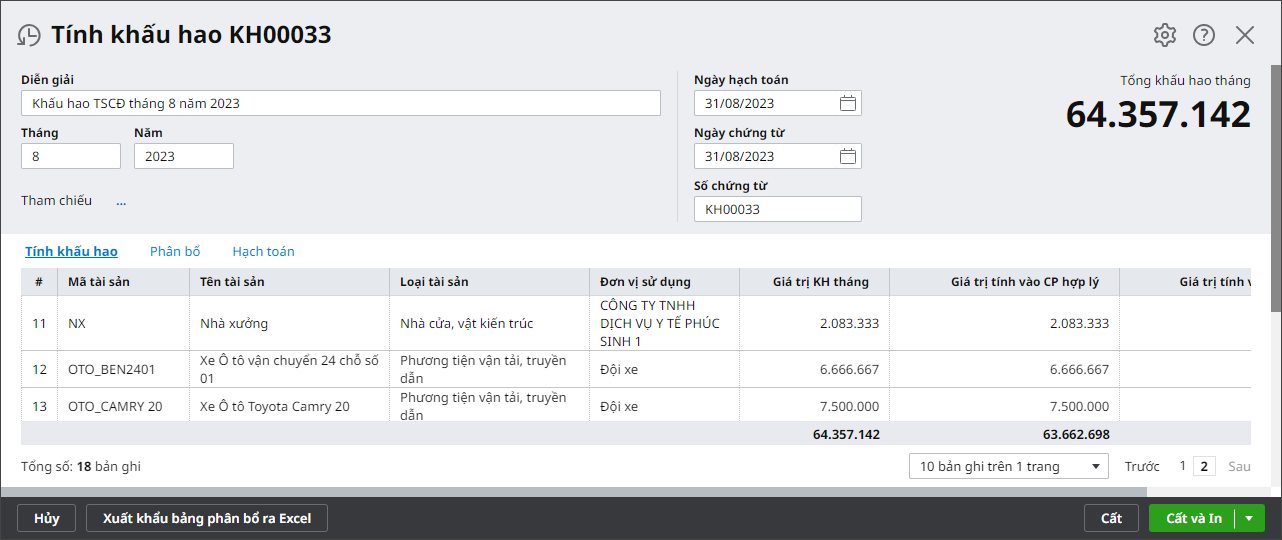

Bước 3: Kiểm tra thông tin chứng từ tính khấu hao, sau đó nhấn Cất.