Tải phim hướng dẫn tại đây

3. Các bước thực hiện

Để hạch toán nghiệp vụ Nhận tiền vay bằng tiền gửi ngân hàng, cần thực hiện theo các bước sau:

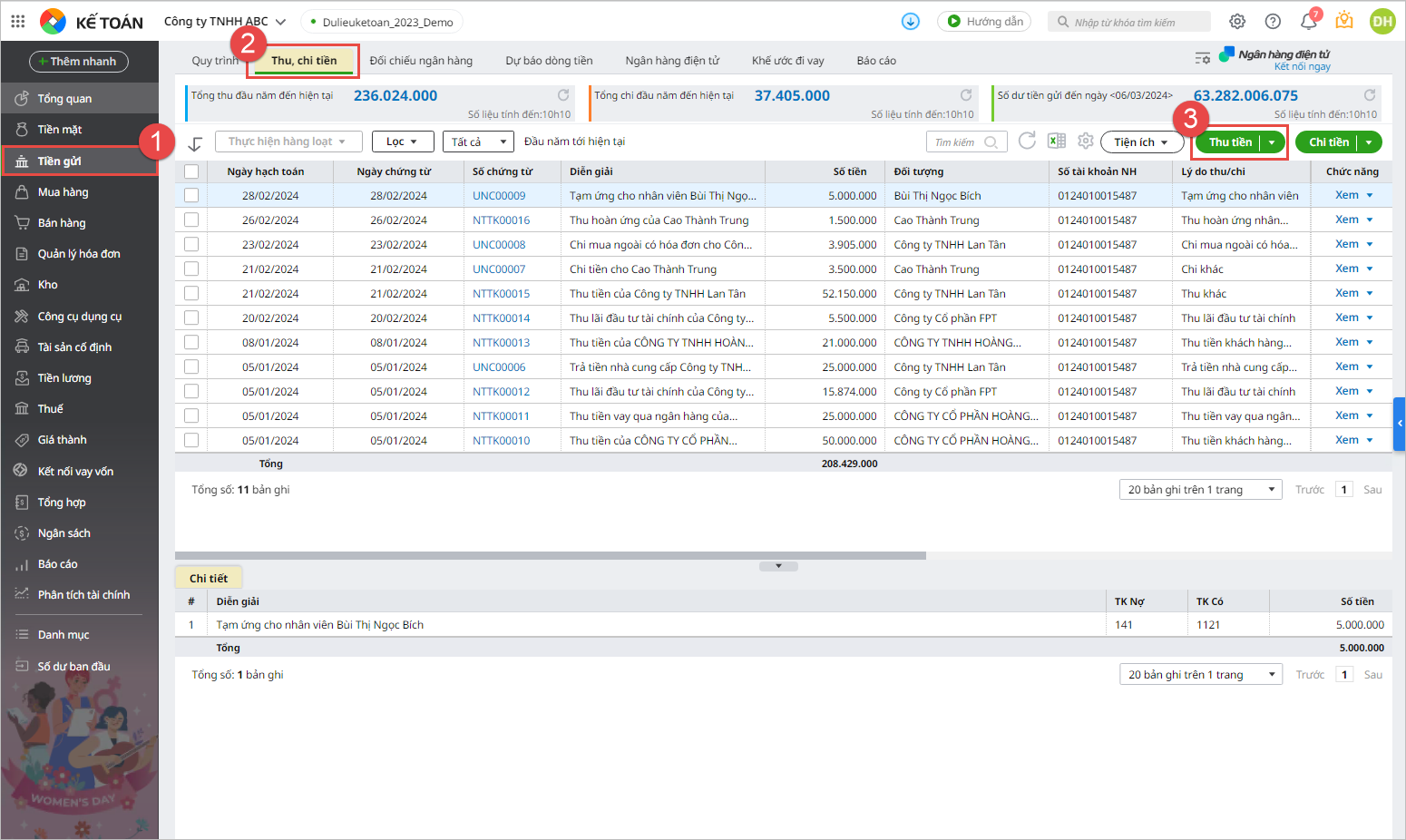

Bước 1: Vào phân hệ Tiền gửi\tab Thu, chi tiền, chọn chức năng Thu tiền

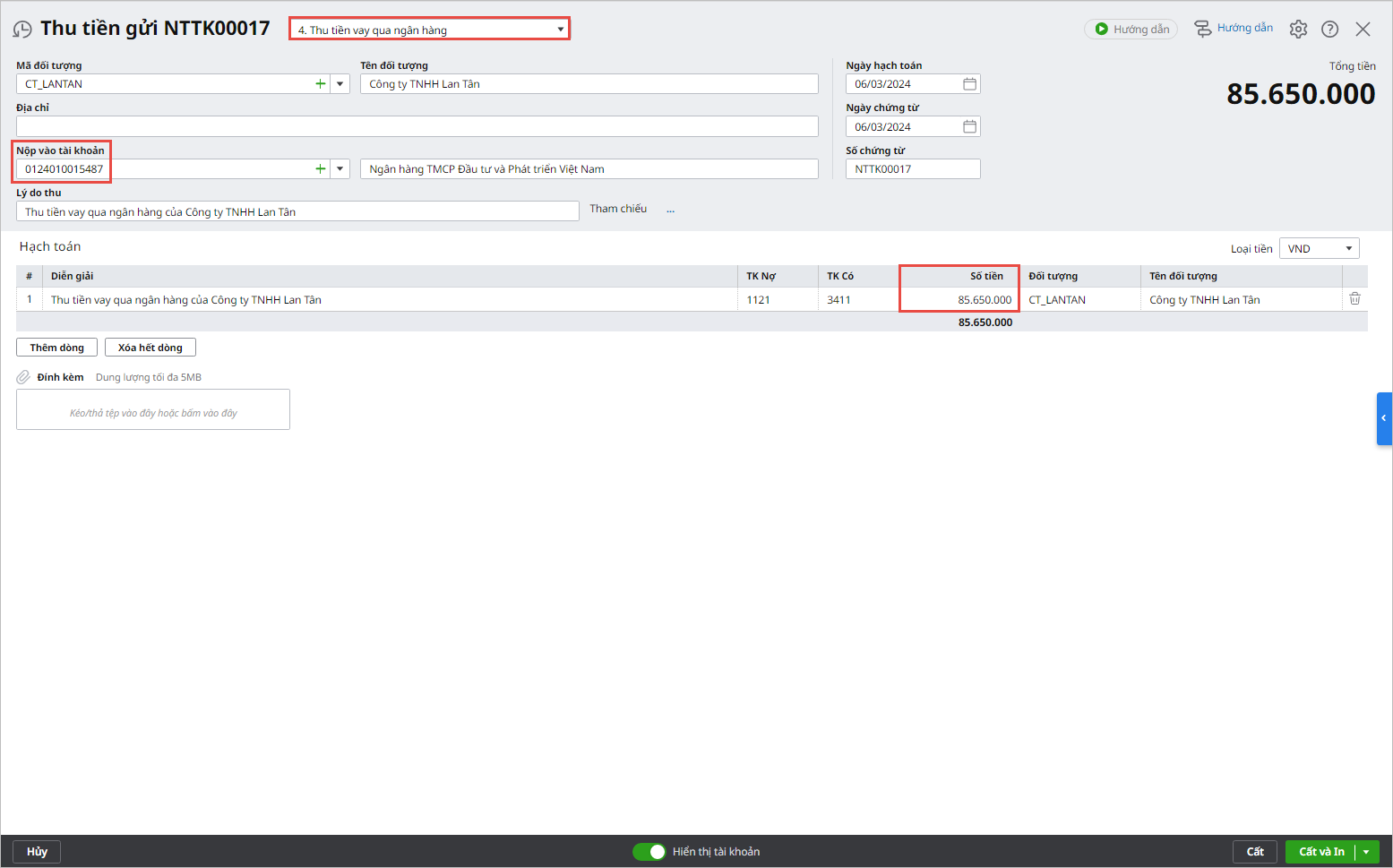

Bước 2: Chọn lý do thu là Thu tiền vay qua ngân hàng

Bước 3: Khai báo thông tin chứng từ thu tiền gửi

- Nhập thông tin chung: Mã đối tượng, Tên đối tượng, Địa chỉ

- Nhập thông tin chứng từ: Ngày hạch toán, Ngày chứng từ, Số chứng từ

- Chọn tài khoản ngân hàng nhận tiền và số tiền thực tế nhận được

- Nhập lý do thu và thông tin chi tiết của chứng từ: TK Nợ/ Có, Số tiền,…

Bước 4: Nhấn Cất.

Bước 5: Chọn chức năng In, sau đó chọn chứng từ thu tiền gửi cần in.

Lưu ý: Sau khi hạch toán xong nghiệp vụ nhận vay bằng tiền gửi, phần mềm tự động chuyển thông tin của chứng từ vào Sổ tiền gửi ngân hàng. Thao tác xem báo cáo Sổ tiền gửi ngân hàng thực hiện tương tự như hướng dẫn Tại đây.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/