3. Các bước thực hiện

Nghiệp vụ “Nộp thuế TNDN” chỉ thực hiện được khi trên phần mềm đã phát sinh các chứng từ hạch toán chi phí thuế TNDN. Nghiệp vụ này được thực hiện trên phần mềm như sau:

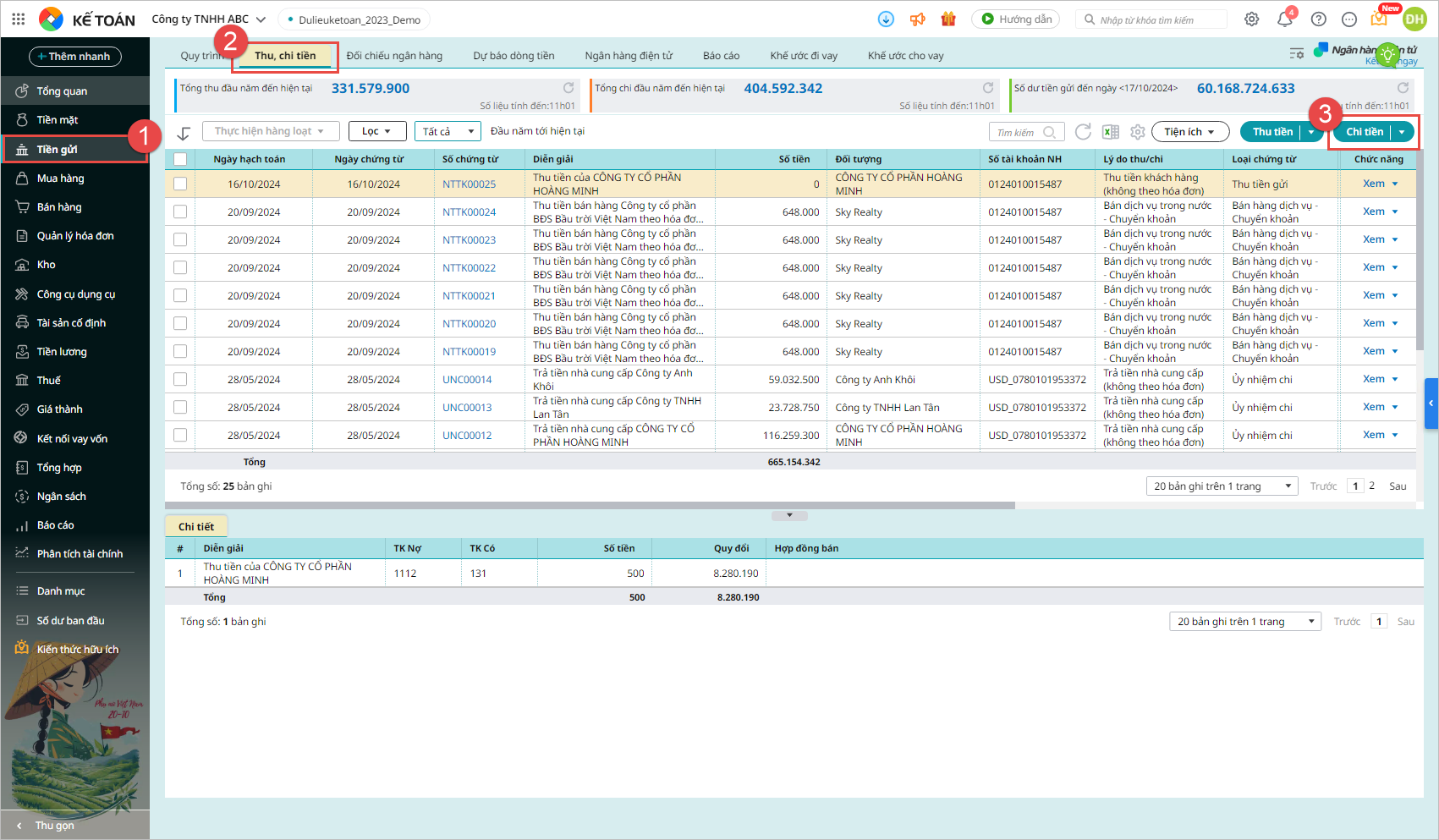

Bước 1: Vào phân hệ Tiền gửi\tab Thu, chi tiền, chọn chức năng Chi tiền

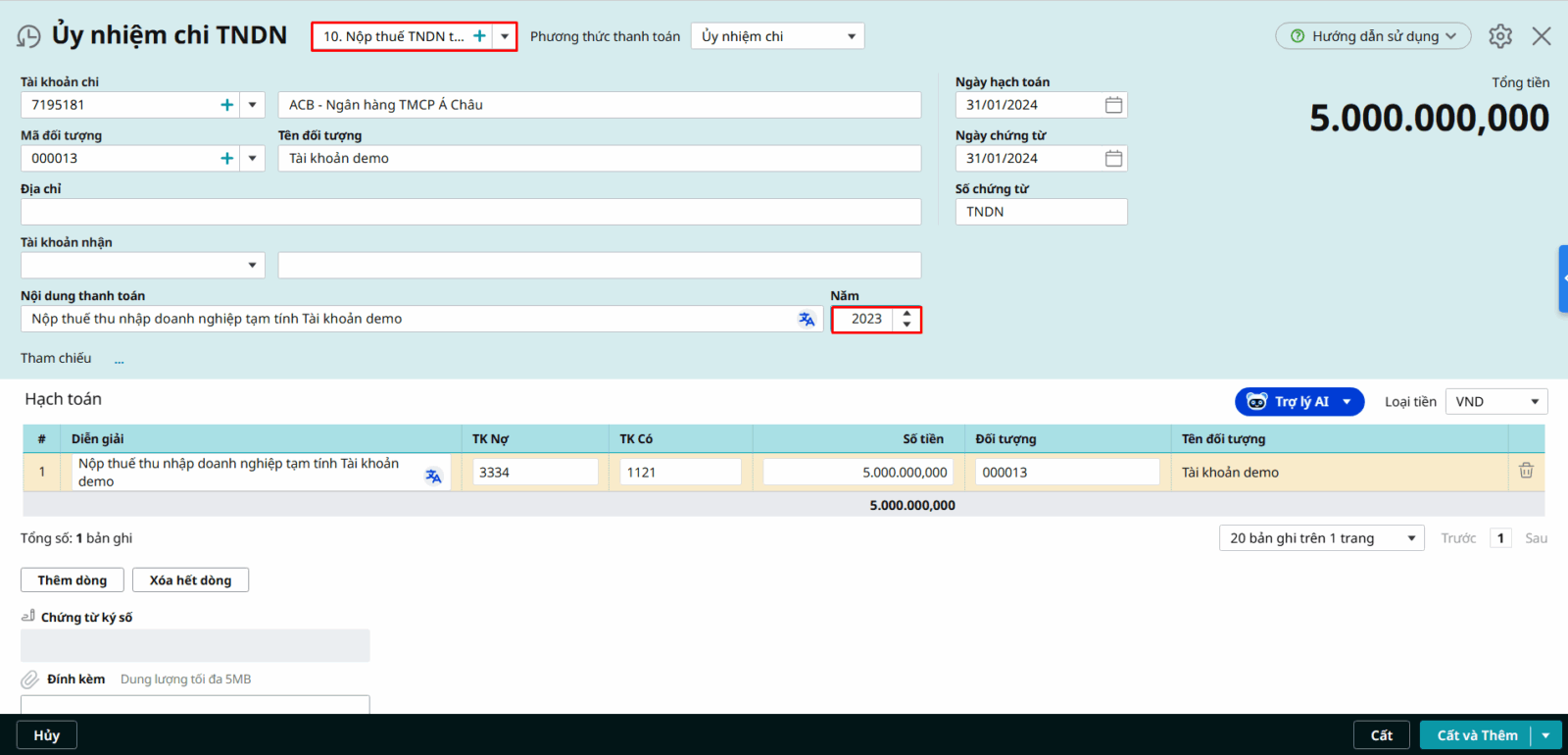

Bước 2: Khai báo các Thông tin chung của Ủy nhiệm chi:

-

- Chọn Lý do chi: Thuế TNDN tạm tính.

- Chọn Năm: là năm tính thuế TNDN (Ví dụ: Tháng 01/2024 nộp thuế tạm tính cho quý IV năm 2023 thì phải chọn Năm là 2023)

Lưu ý: Cần chọn đúng Lý do chi là Thuế TNDN tạm tính và chọn đúng Năm tính thuế TNDN để khi lập tờ khai quyết toán thuế TNDN, chương trình lấy đúng số liệu lên chỉ tiêu E1 (Số thuế TNDN đã tạm nộp trong năm của hoạt động SXKD)

- Tại tab Hạch toán: Nhập số tiền nộp thuế tạm tính vào cột Số tiền. Nhấn Cất.

Bước 4: Chọn chức năng In, sau đó chọn mẫu phiếu cần in.

Lưu ý: Trường hợp Thủ quỹ có tham gia sử dụng phần mềm, sau khi phiếu chi nộp các khoản thuế TNDN được lập, chương trình sẽ tự động sinh ra phiếu chi trên tab Đề nghị thu, chi của Thủ quỹ. Thủ quỹ sẽ thực hiện ghi sổ phiếu chi vào sổ quỹ. Thực hiện tương tự như hướng dẫn Tại đây.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/