3. Các bước thực hiện

3.1. Hạch toán hóa đơn đầu vàoVí dụ: Mua vàng, bạc, đá quý chuyển thẳng cho khách hàng: Bước 1:Trên phân hệ Mua hàng\tab Mua hàng, chọn chức năng Thêm\Chứng từ mua hàng hóa.

Bước 2: Chọn loại chứng từ và tùy chọn kèm theo:

Lưu ý: Với phương thức Chưa thanh toán, có thể thiết lập Điều khoản thanh toán và theo dõi tình hình thanh toán công nợ với Nhà cung cấp theo điều khoản thanh toán.

Bước 3: Khai báo thông tin cho chứng từ mua hàng và nhấn Cất. 3.2. Hạch toán hóa đơn đầu ra

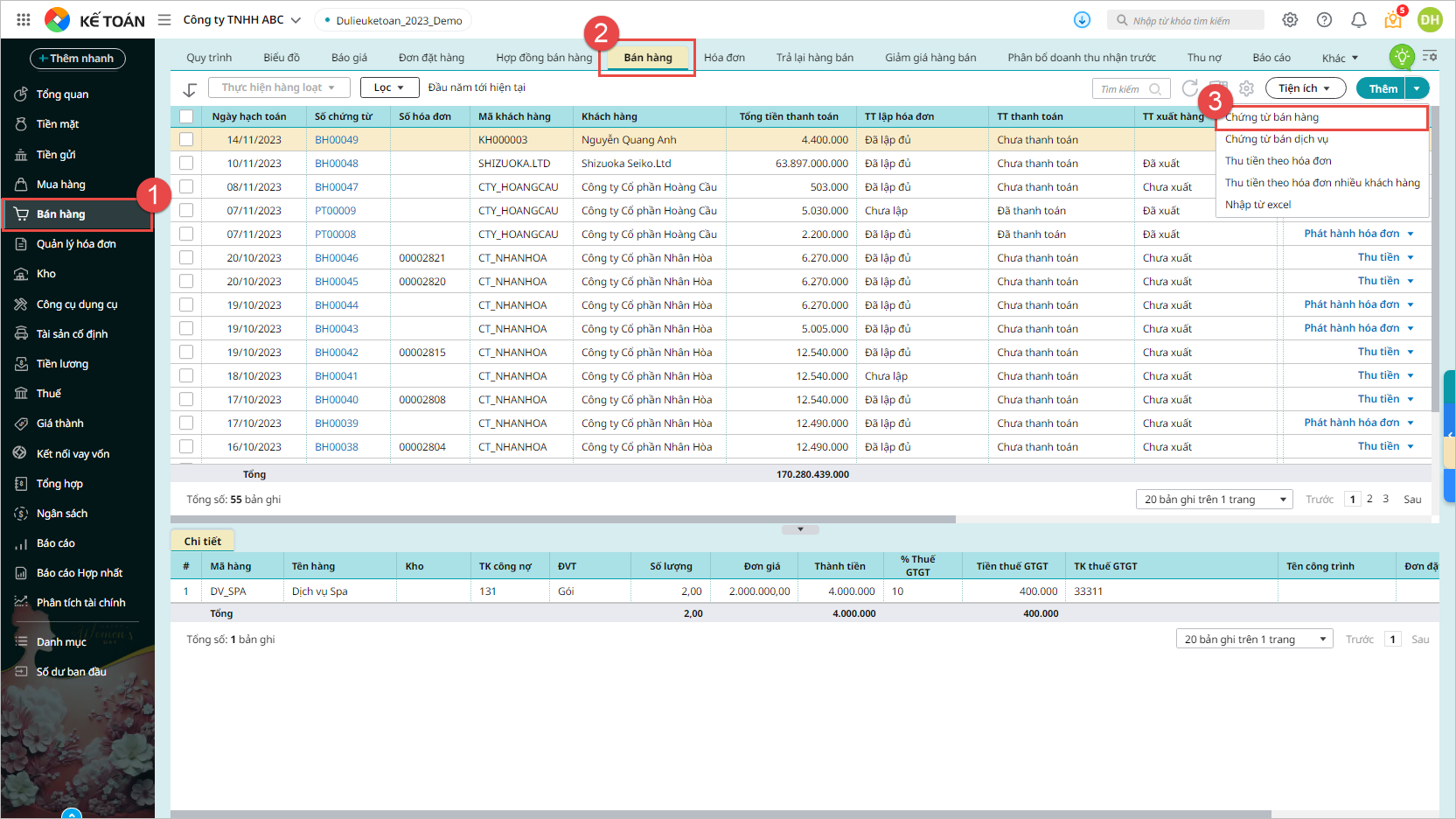

Bước 1: Vào phân hệ Bán hàng, tab Bán hàng, nhấn Thêm\Chứng từ bán hàng.

Bước 2: Chọn loại chứng từ và tùy chọn kèm theo:

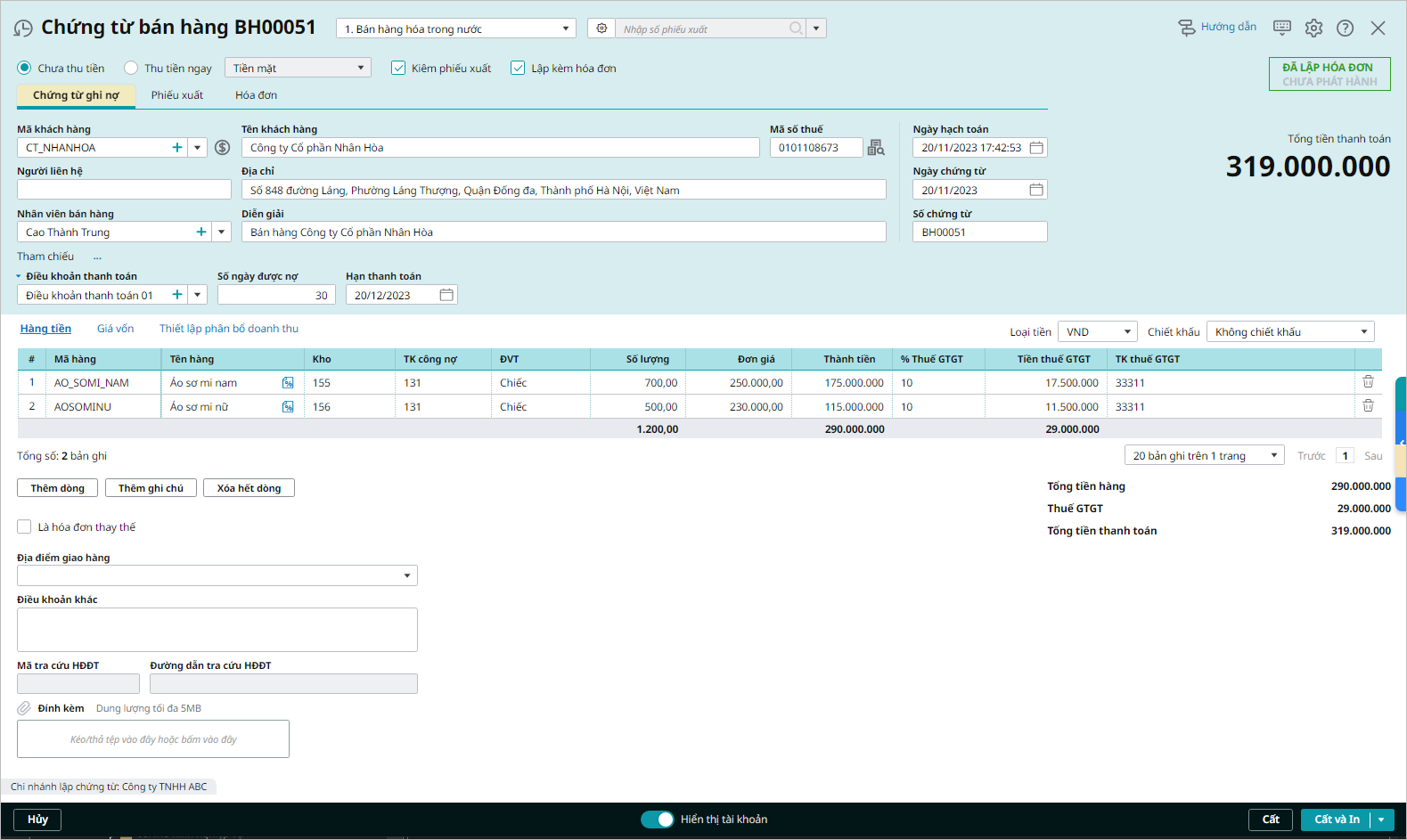

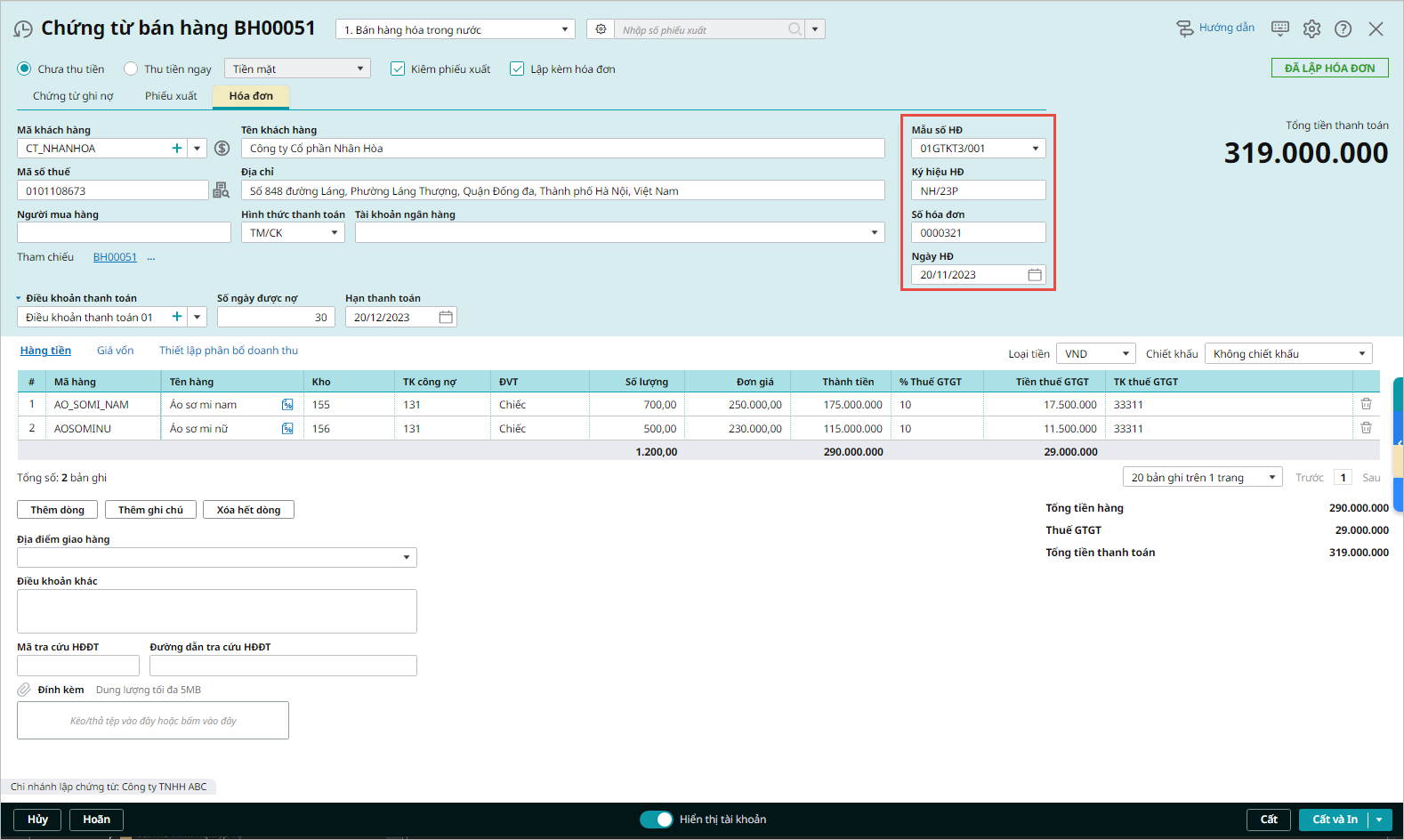

Bước 3: Khai báo các thông tin chứng từ chi tiết:

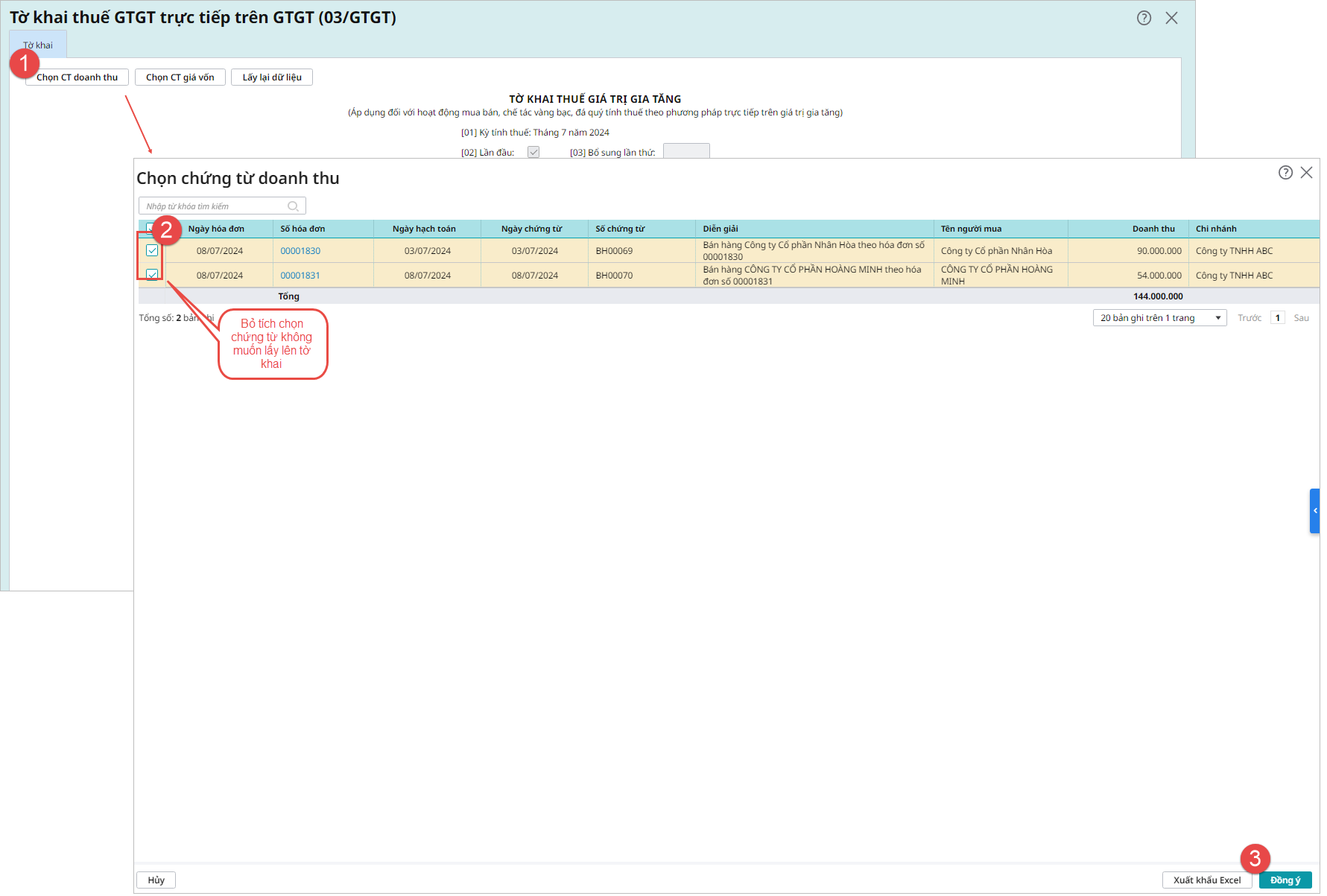

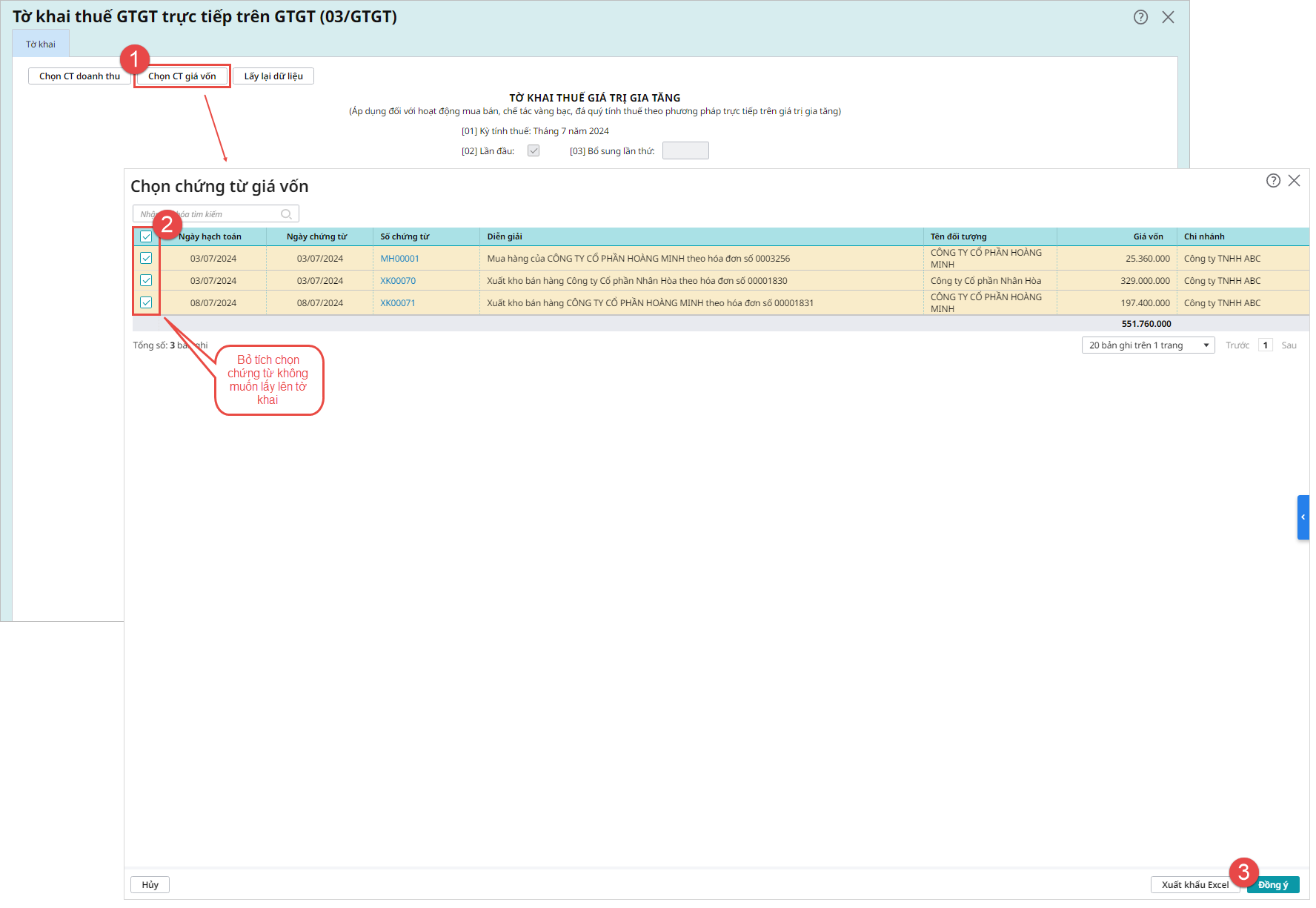

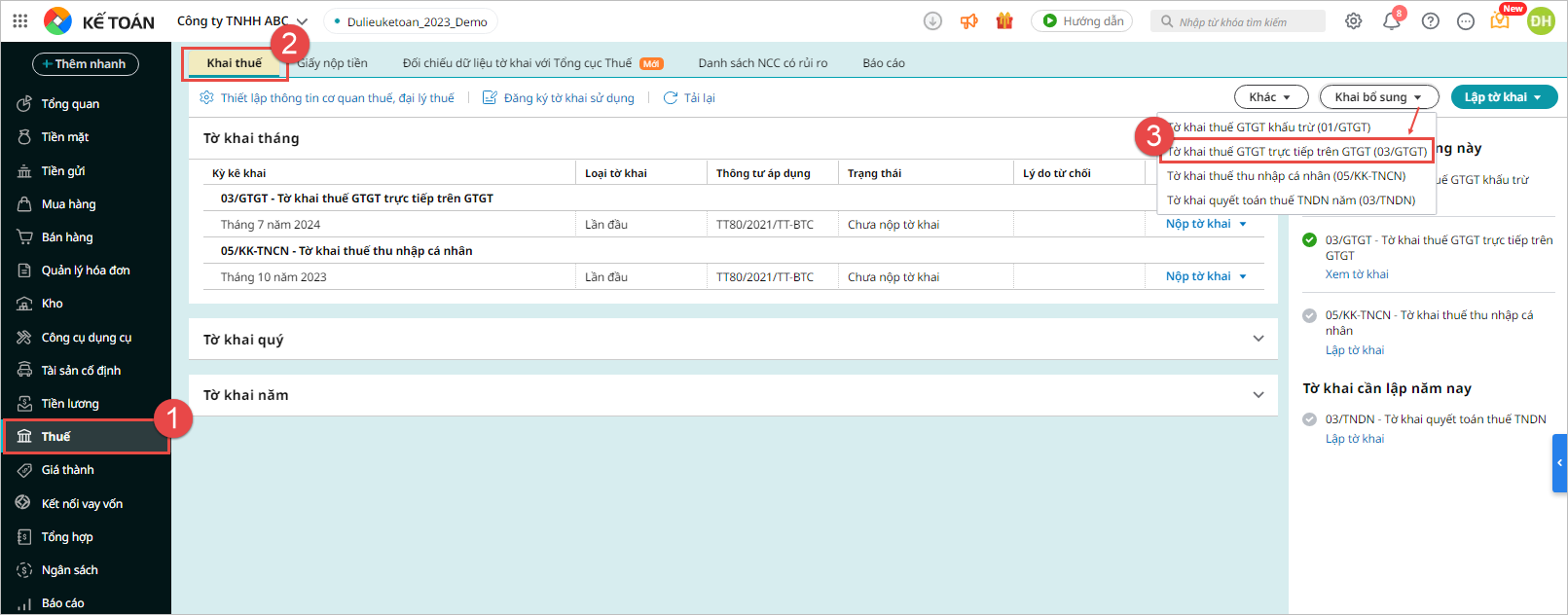

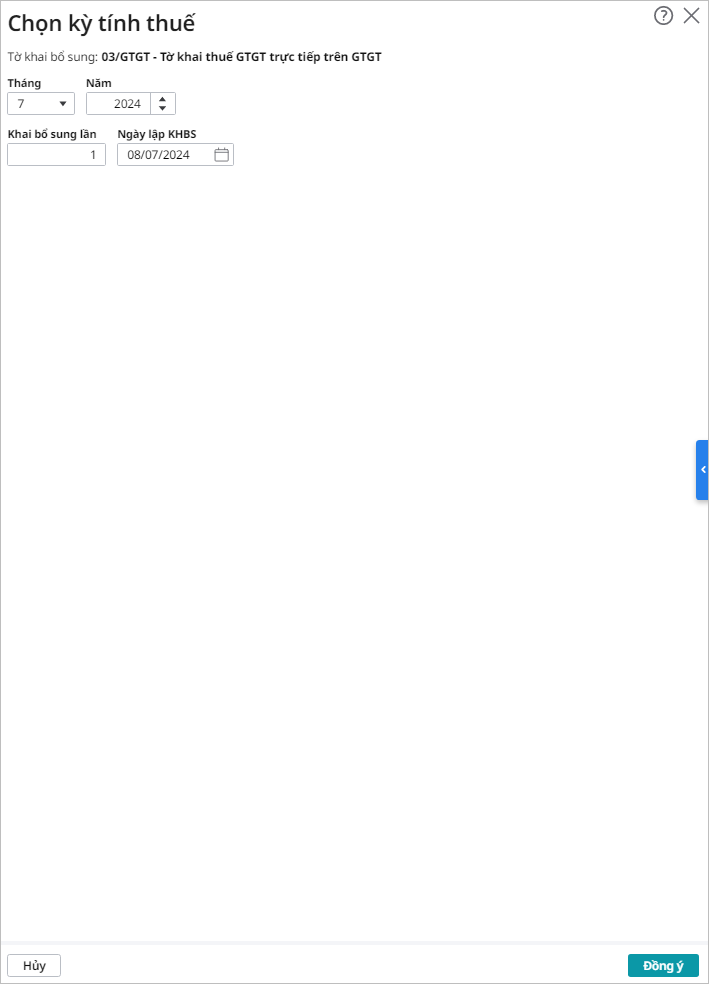

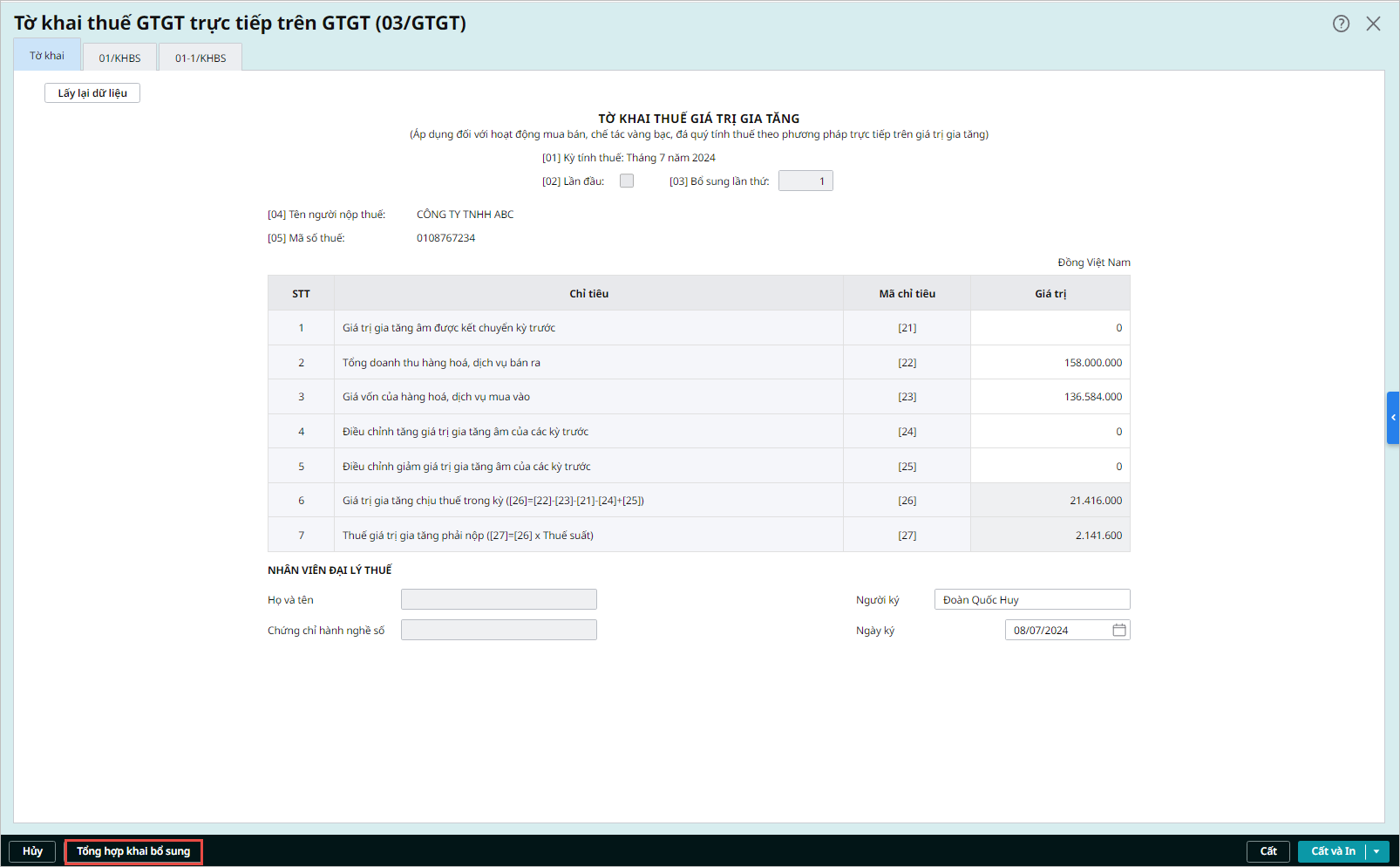

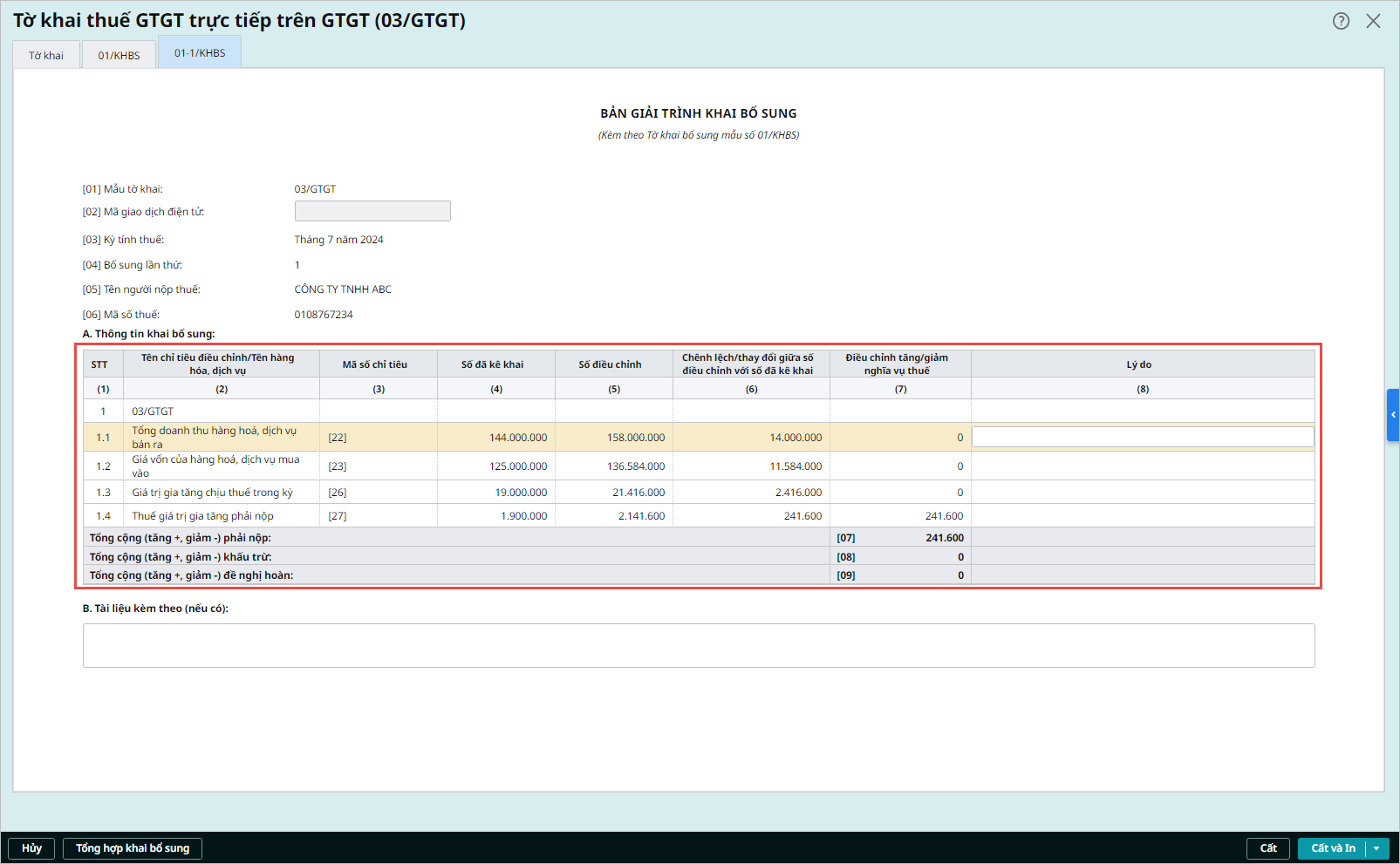

Bước 4: Nhất Cất để lưu chứng từ. 3.3. Lập tờ khai thuế GTGT trực tiếp trên GTGT (03/GTGT)

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/