2. Các bước thực hiện

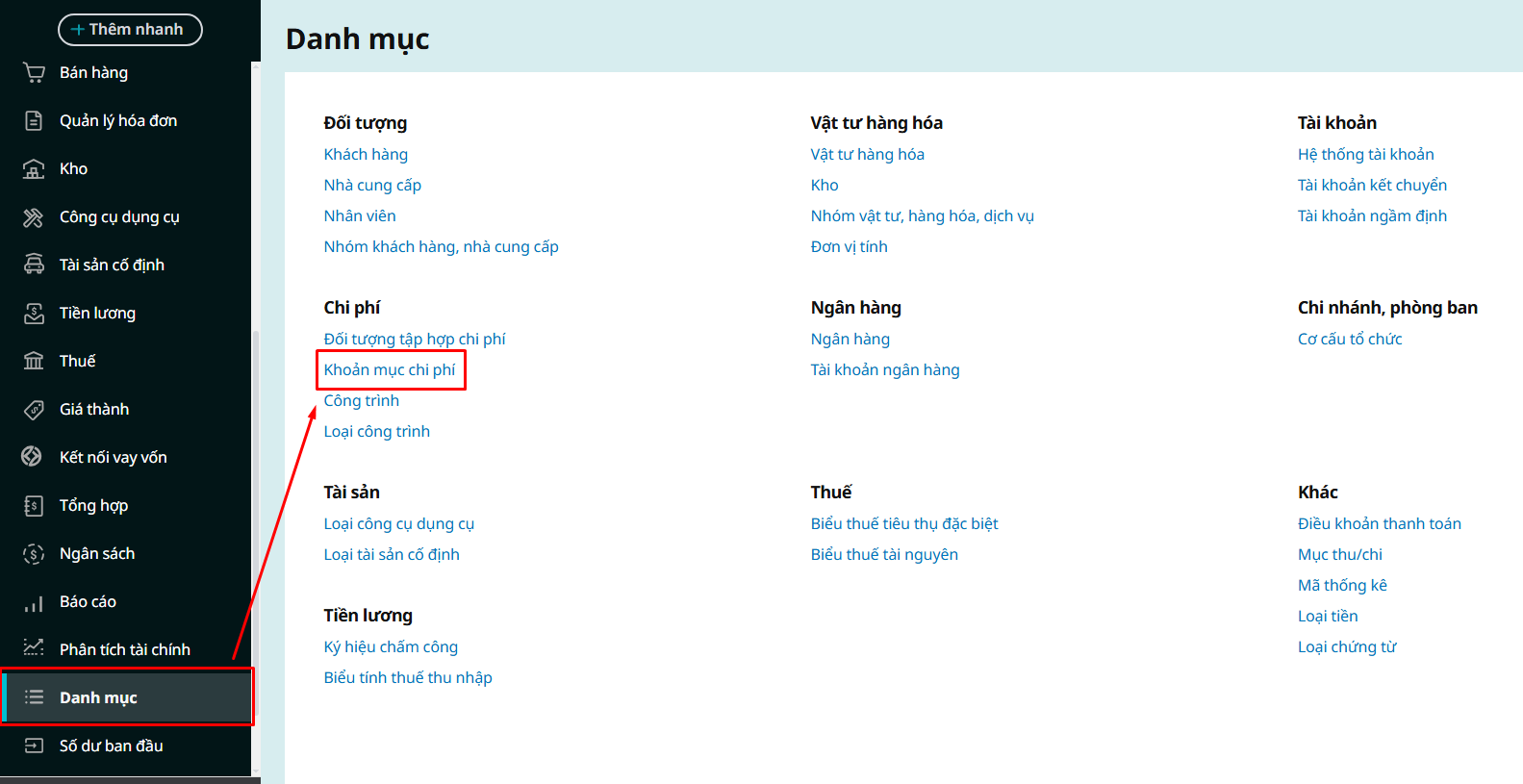

2.1. Khai báo các khoản mục chi phí chungBước 1: Vào menu Danh mục\Khoản mục chi phí.

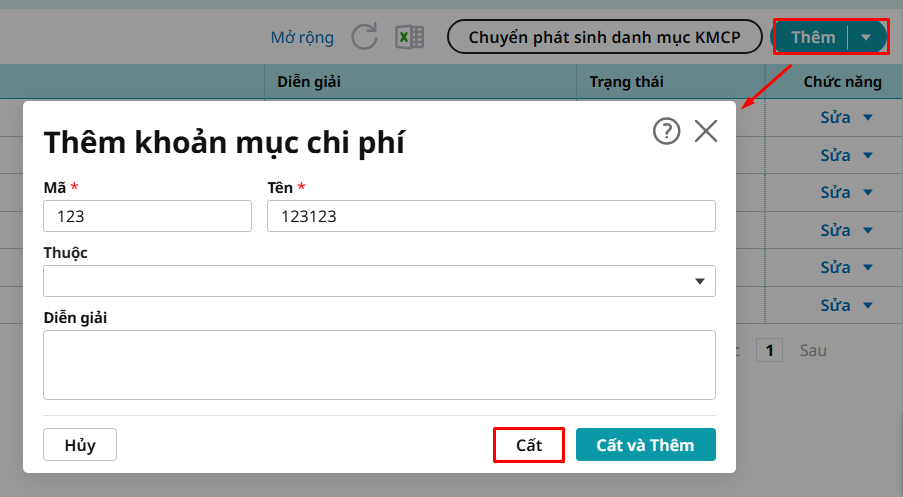

Bước 2: Nhấn chọn chức năng Thêm.

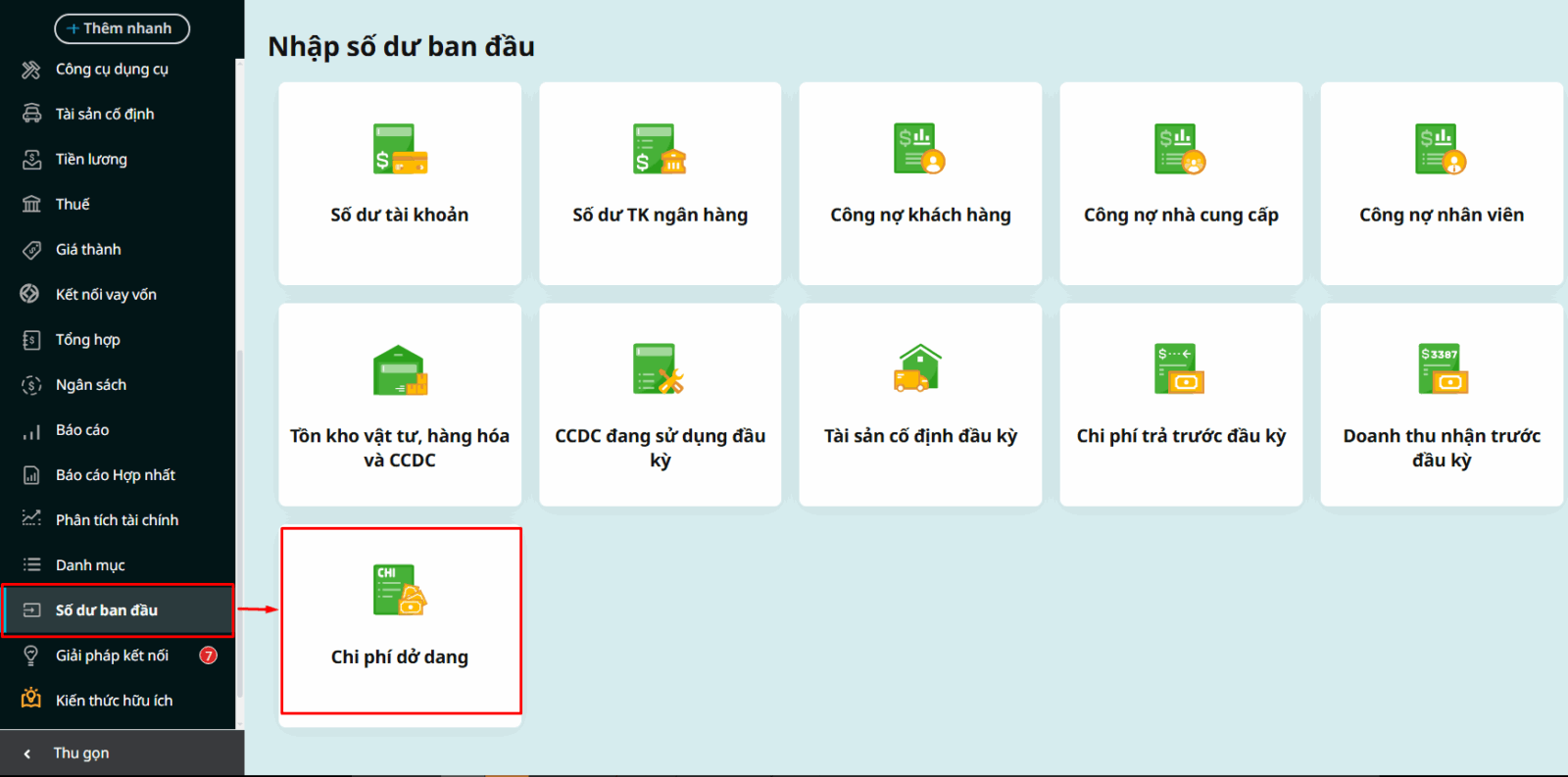

Bước 3: Khai báo thông tin thông tin về khoản mục chi phí, sau đó nhấn Cất. Tham khảo hướng dẫn: Tại đây 2.2. Nhập chi phí dở dangBước 1: Vào menu Số dư ban đầu\chọn Chi phí dở dang.

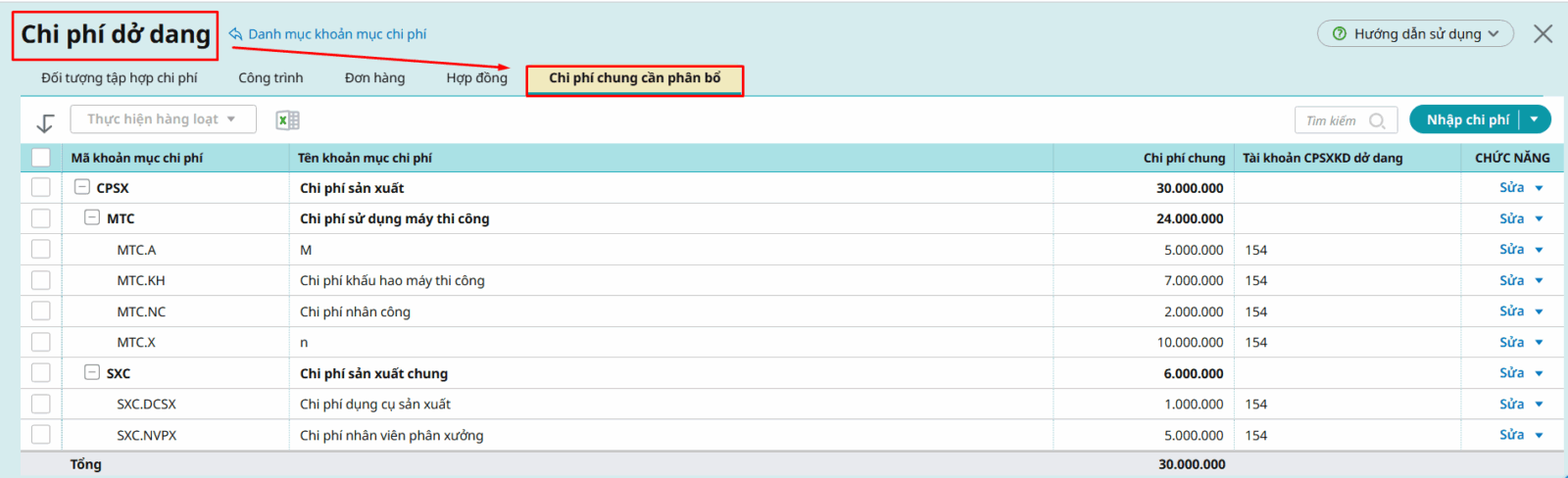

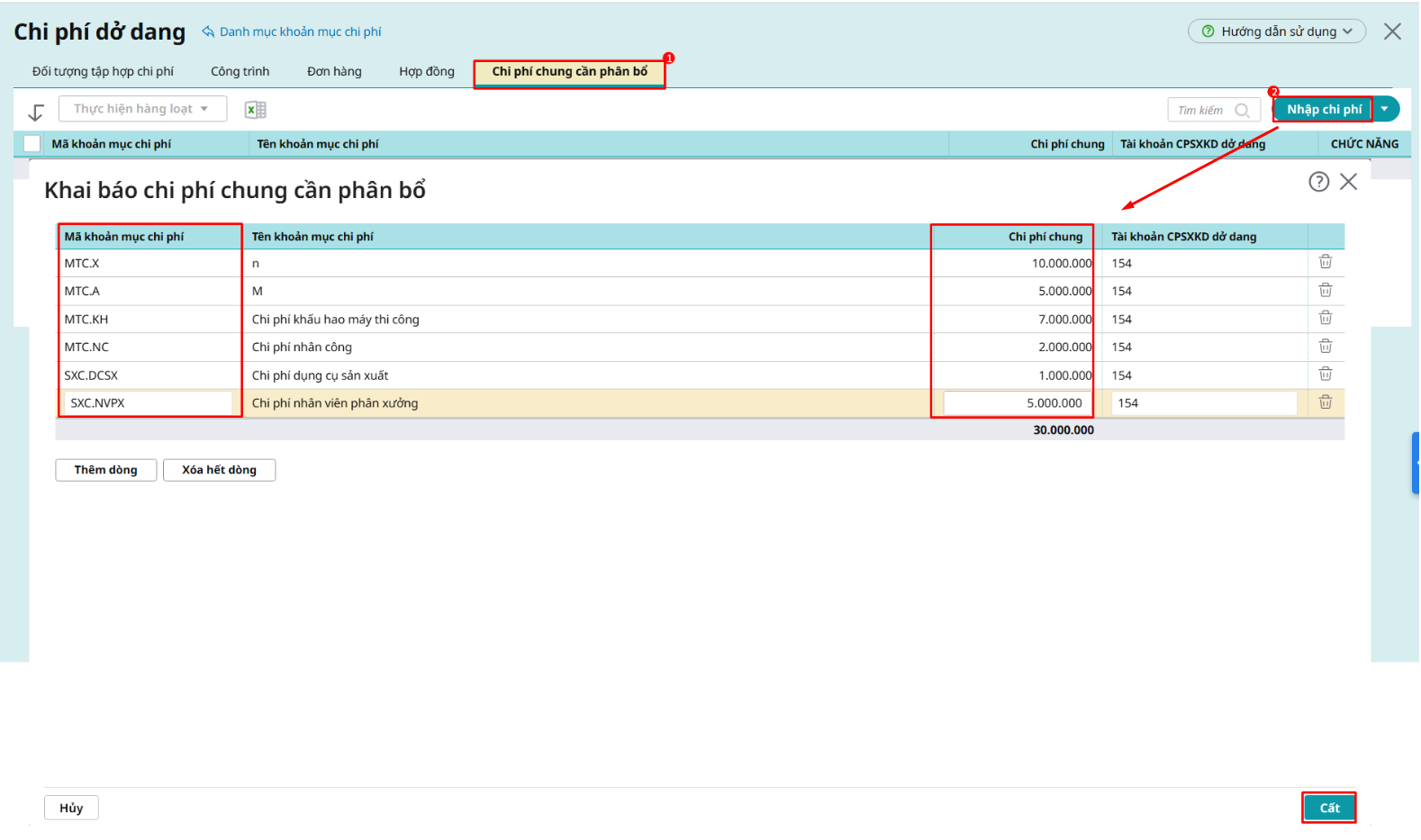

Bước 2: Tích chọn mục Chi phí chung cần phân bổ (áp dụng với doanh nghiệp theo TT133)

Bước 3: Chọn chức năng Nhập chi phí trên thanh công cụ.

Bước 4: Nhập chi phí dở dang cho từng khoản mục chi phí cần phân bổ. Bước 5: Sau khi khai báo xong, nhấn Cất. |

Lưu ý: Sau khi khai báo chi phí dở dang đầu kỳ, cần kiểm tra để đảm bảo số dư đầu kỳ của tài khoản 154 đúng bằng tổng chi phí dở dang, bao gồm:

- Tổng Chi phí của tất cả đối tượng tập hợp chi phí

- Tổng Chi phí chưa nghiệm thu của tất cả Công trình, Đơn đặt hàng, Hợp đồng bán

- Tổng Chi phí chung cần phần bổ (áp dụng với doanh nghiệp theo TT133)