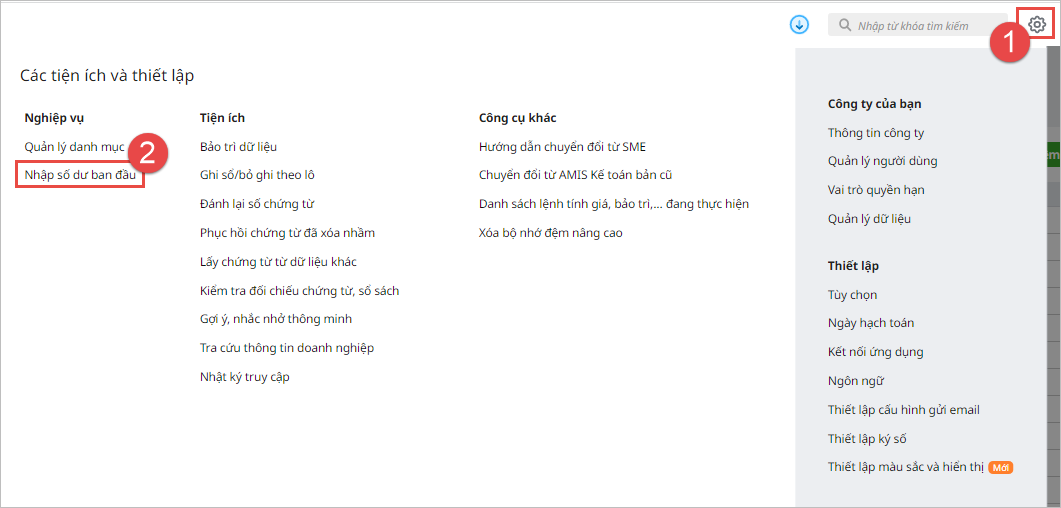

2. Các bước thực hiện

Để khai báo và kiểm tra tài sản cố định đầu kỳ trên phần mềm, thực hiện như sau:

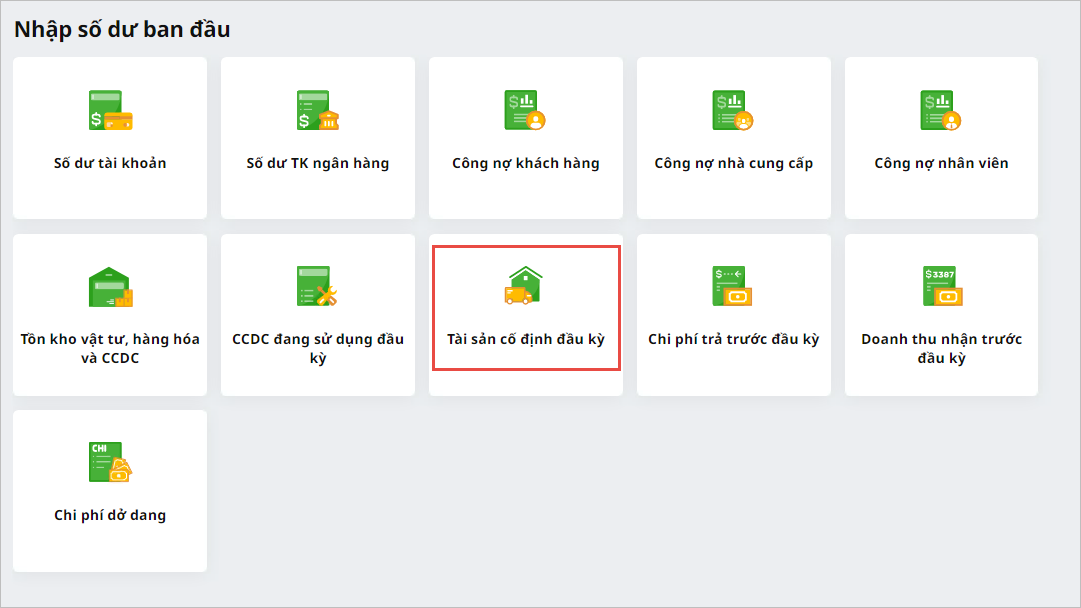

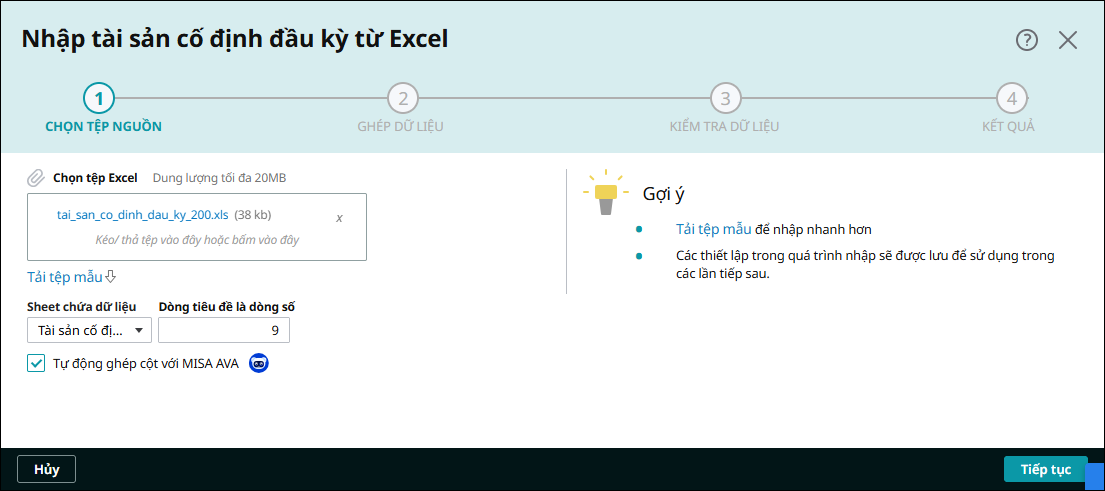

2.1. Khai báo TSCĐ đầu kỳ

|

Để khai báo và kiểm tra tài sản cố định đầu kỳ trên phần mềm, thực hiện như sau:

2.1. Khai báo TSCĐ đầu kỳ

|