2. Các trường hợp xảy ra khi TK 621, 622, 627 còn số dư sau kỳ tính giá thành

Khi tính giá thành theo TT200, các tài khoản 621, 622, 627 còn số dư sau khi tính giá thành xong thường xảy ra các trường hợp sau:

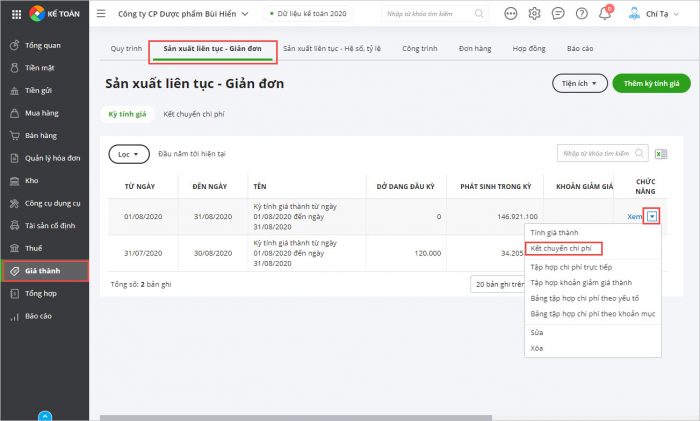

Nguyên nhân 1: Do chưa thực hiện kết chuyển chi phíGiải pháp: Thực hiện kết chuyển chi phí. Bước 1: Vào phân hệ Giá thành\tab Sản xuất liên tục – Giản đơn. Bước 2: Chọn kỳ tính giá thành trên danh sách và chọn chức năng Kết chuyển chi phí (hoặc trên phân hệ Giá thành\Quy trình\Sản xuất liên tục, giản đơn, chọn chức năng Kết chuyển chi phí).

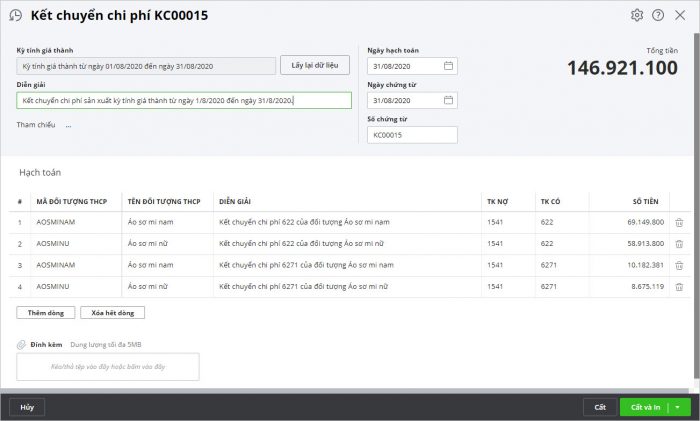

Bước 3: Hệ thống sẽ tự động tổng hợp chi phí từ các TK 621, 622, 627,… để kết chuyển sang 154. Bước 4: Kiểm tra chứng từ kết chuyển chi phí.

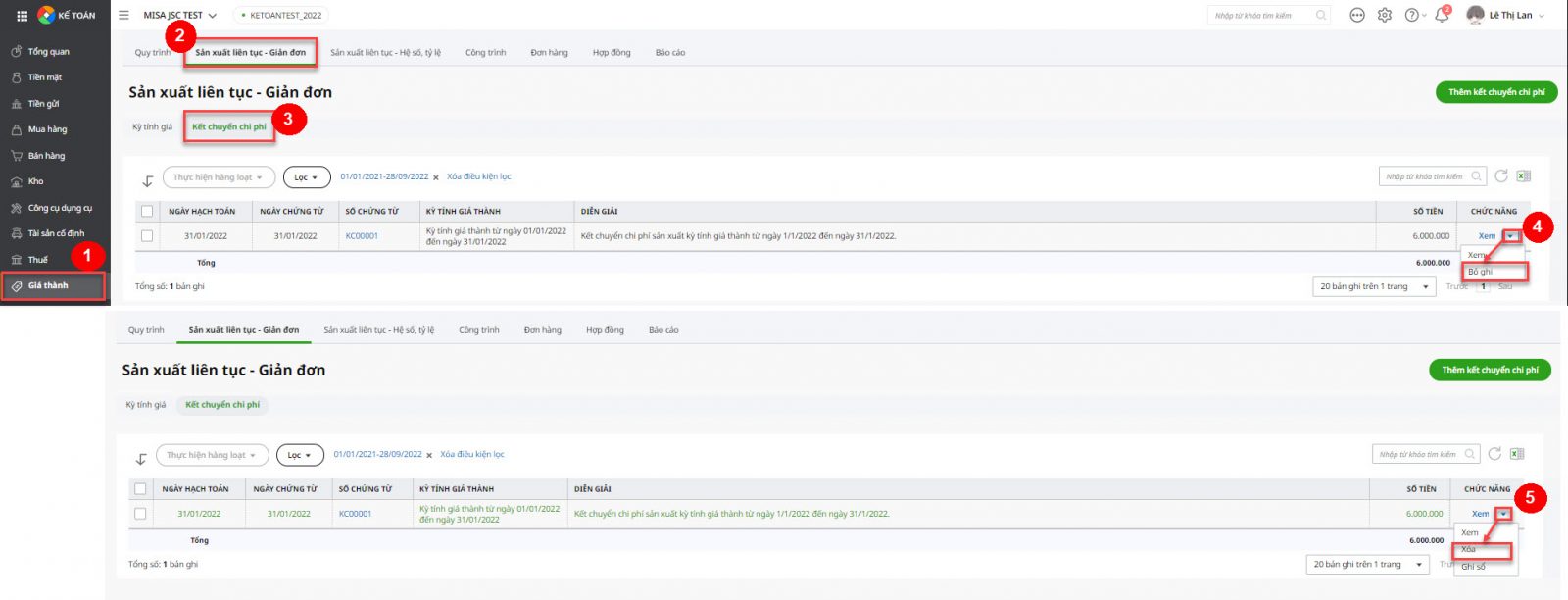

Bước 5: Nhấn Cất. Nguyên nhân 2: Do sau khi tính giá thành xong, Kế toán sửa lại chứng từ phát sinh chi phí liên quan đến TK 621, 622, 627 hoặc do mới tính lại giá xuất kho nhưng không kết chuyển lại chi phíGiải pháp:

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/