2. Các bước thực hiện

Để hạch toán các khoản chi phí vừa là thu hộ, vừa là chi hộ phát sinh khi mua hàng (lệ phí sân bay…), cần thực hiện theo các bước sau:

Bước 1: Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ nghiệp vụ khác, nhấn Thêm chứng từ nghiệp vụ khác).

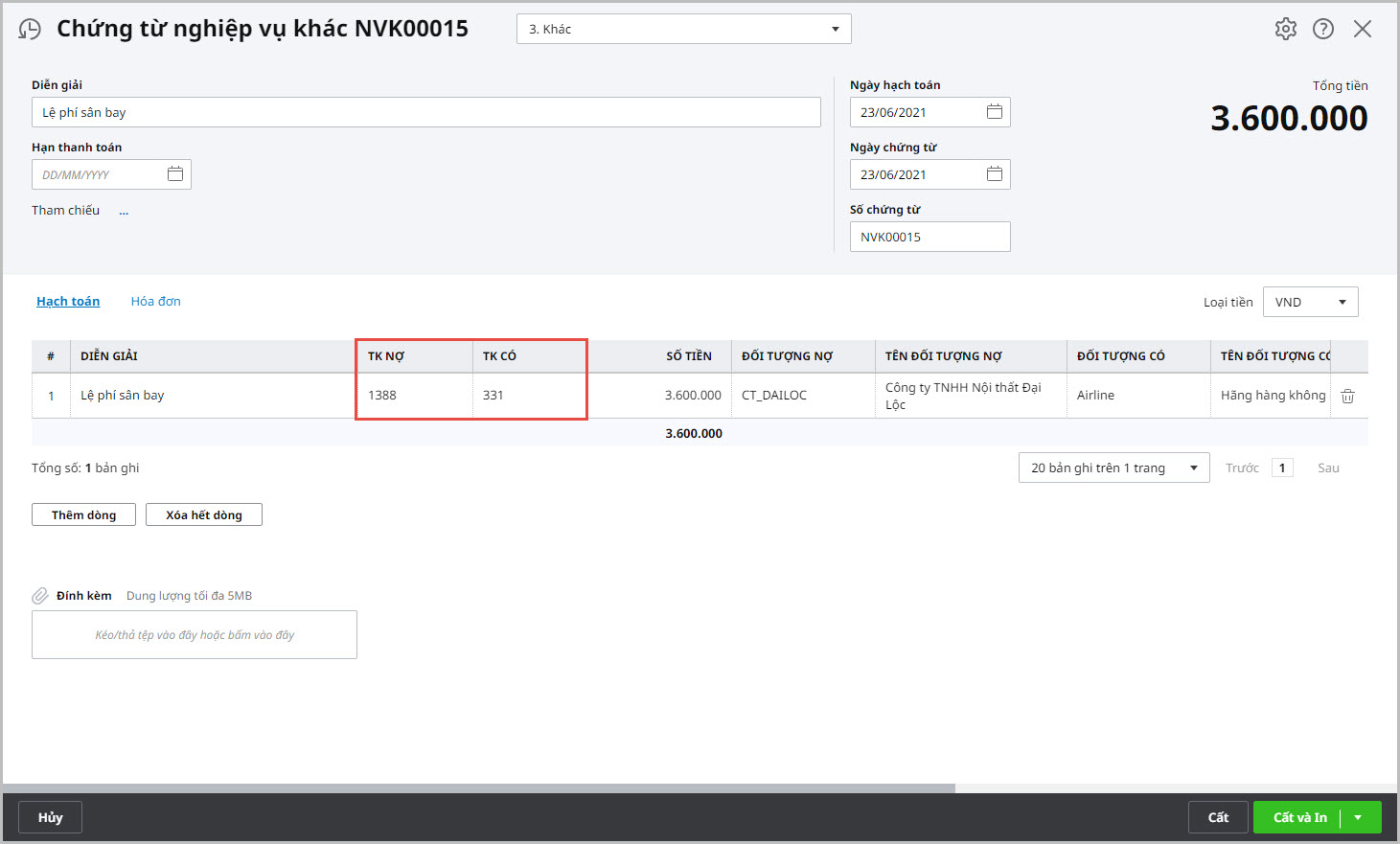

Bước 2: Nhập các thông tin chung trên chứng từ: Diễn giải, Hạn thanh toán, Ngày hạch toán, Ngày chứng từ, Số chứng từ

Bước 3: Hạch toán bút toán trả hộ cho khách hàng (Nợ TK1388/Có TK331).

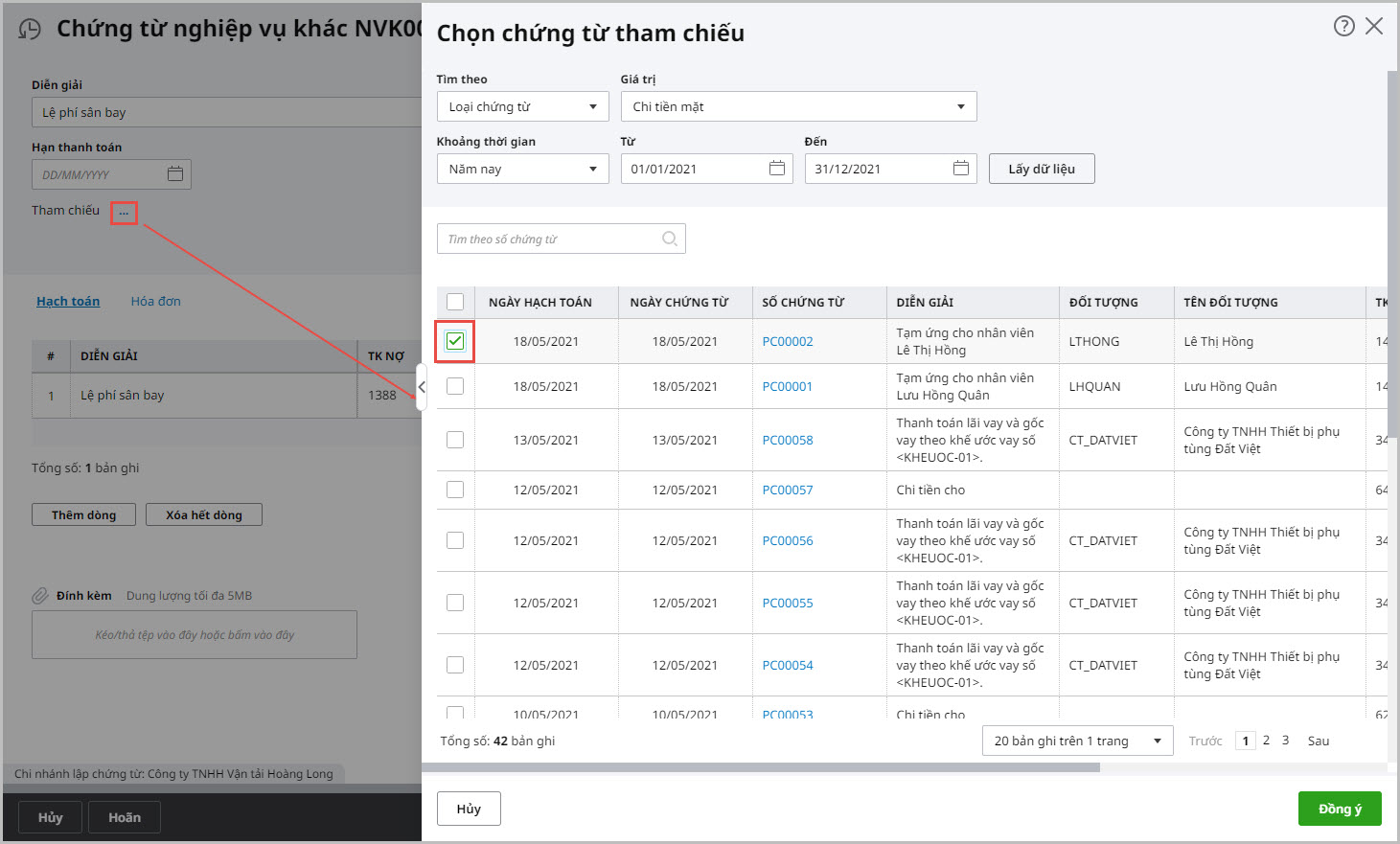

Bước 4: Nhấn vào biểu tượng dấu cộng để chọn tham chiếu đến chứng từ mua hàng có phát sinh khoản phí phải trả hộ khách hàng. => Cách chọn chứng từ tham chiếu, xem hướng dẫn chi tiết tại đây.

Bước 5: Nhấn Cất.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/