3. Nguyên nhân và cách xử lý

Biểu hiện: Khi lập Tờ khai thuế GTGT khấu trừ (01/GTGT), Giá trị hàng hóa, dịch vụ chưa có thuế GTGT/ Doanh thu hàng hóa, dịch vụ chịu thuế trên Phụ lục giảm thuế không bằng Tổng doanh thu hàng hóa, dịch vụ bán ra chịu thuế GTGT trên Bảng kê bán ra (BKBR_01-1/GTGT)

Khi Doanh thu trên Phụ lục Giảm thuế không đúng với Doanh thu trên tờ khai GTGT thường xảy ra các nguyên nhân sau:

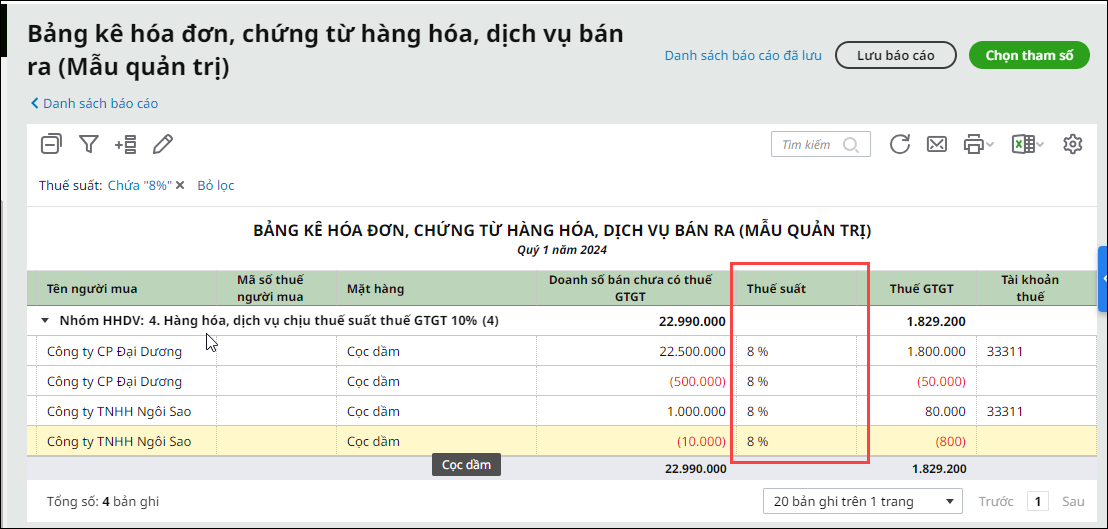

Nguyên nhân 1: Do có hóa đơn phát sinh thuế suất 0%, 5%, 10%Phụ lục giảm thuế chỉ lấy doanh thu của các hóa đơn thuộc diện được giảm thuế (thường là 8%), trong khi bảng kê bán ra lại lấy toàn bộ doanh thu chịu thuế của tất cả các mức thuế suất (0%, 5%, 8%, 10%), vì vậy số liệu giữa hai bên có thể khác nhau và đây là trường hợp bình thường, không phải sai sót. Cách kiểm tra: Bước 1: Vào Báo cáo \ Thuế \ Bảng kê hóa đơn bán ra (mẫu quản trị) Bước 2: Chọn kỳ báo cáo tương ứng và nhấn Xem báo cáo Bước 3: Tại cột Thuế suất lọc lần lượt từng mức (0%, 5%, 8%, 10%) và đối chiếu:

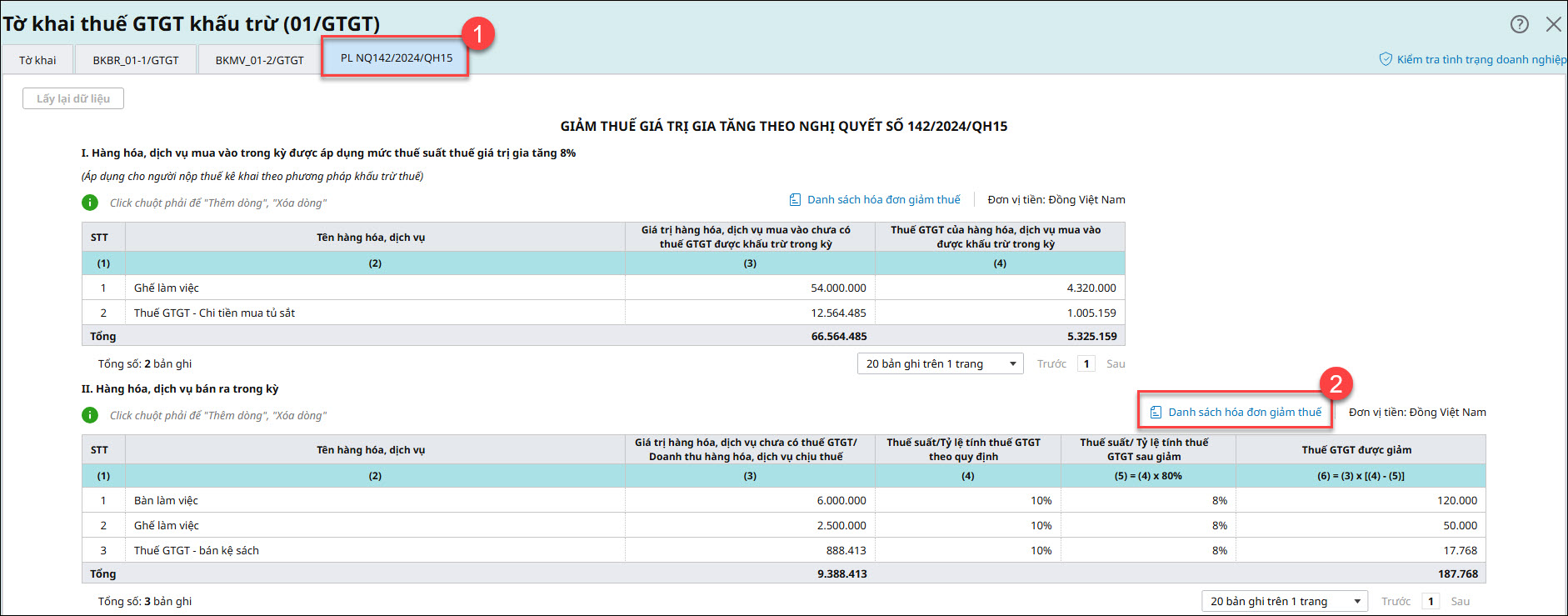

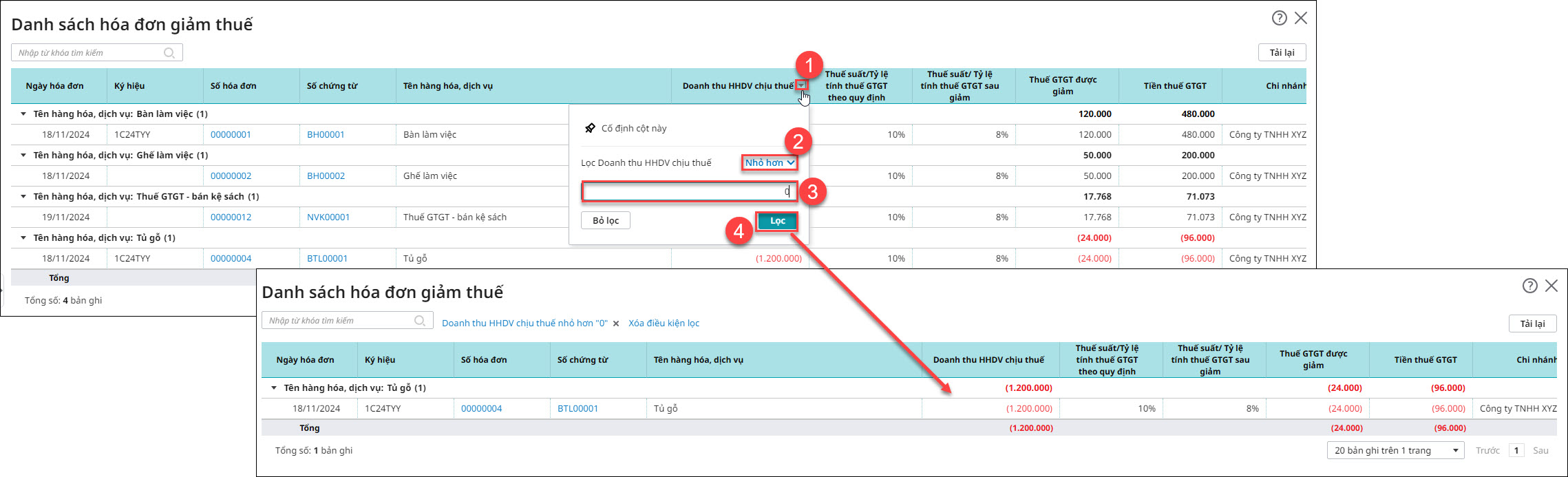

Nguyên nhân 2: Các hóa đơn cùng mức thuế 8% nhưng vẫn lệchPhát sinh do hạch toán các nghiệp vụ như hàng bán trả lại, giảm giá, chiết khấu, điều chỉnh giảm bằng Chứng từ nghiệp vụ khác nên không theo dõi chi tiết theo mặt hàng, dẫn đến phần mềm không lấy lên phụ lục giảm thuế mà chỉ lên bảng kê bán ra hoặc tồn tại các mặt hàng có doanh thu nhỏ hơn 0 (do trả lại hàng của kỳ trước…), trong khi phụ lục giảm thuế chỉ lấy các dòng có số thuế được giảm > 0 nên các dòng âm không được lên phụ lục dẫn đến gây chênh lệch số liệu. – Cách kiểm tra: Bước 1: Tại giao diện phụ lục giảm thuế, mục II, nhấn vào nút Danh sách hóa đơn giảm thuế

Bước 2: Lọc cột Doanh thu HHDV chịu thuế < 0 Bước 3: Sau khi xác định các Hóa đơn có giá trị < 0, phục lục giảm thuế sẽ:

– Cách khắc phục: Hiện nay Phụ lục giảm thuế không cho phép ghi âm (HTKK cũng tương tự). Với những trường hợp này khi đối chiếu Doanh thu trên Phụ lục Giảm thuế không đúng với Doanh thu trên tờ khai GTGT đơn vị sẽ loại trừ những khoản số liệu ghi âm và chênh lệch là ĐÚNG. Lưu ý: Nếu đã kiểm tra các nội dung trên mà số liệu vẫn chưa khớp, có thể do sau khi lập tờ khai thuế, bạn đã chỉnh sửa số liệu trên bảng kê bán ra nhưng chưa nhấn Lấy lại dữ liệu trên phụ lục giảm thuế, dẫn đến số liệu chưa được cập nhật lại. |