3. Các bước thực hiện

Để hạch toán nghiệp vụ hóa đơn về trước hàng về sau, bạn cần thực hiện theo các bước sau:

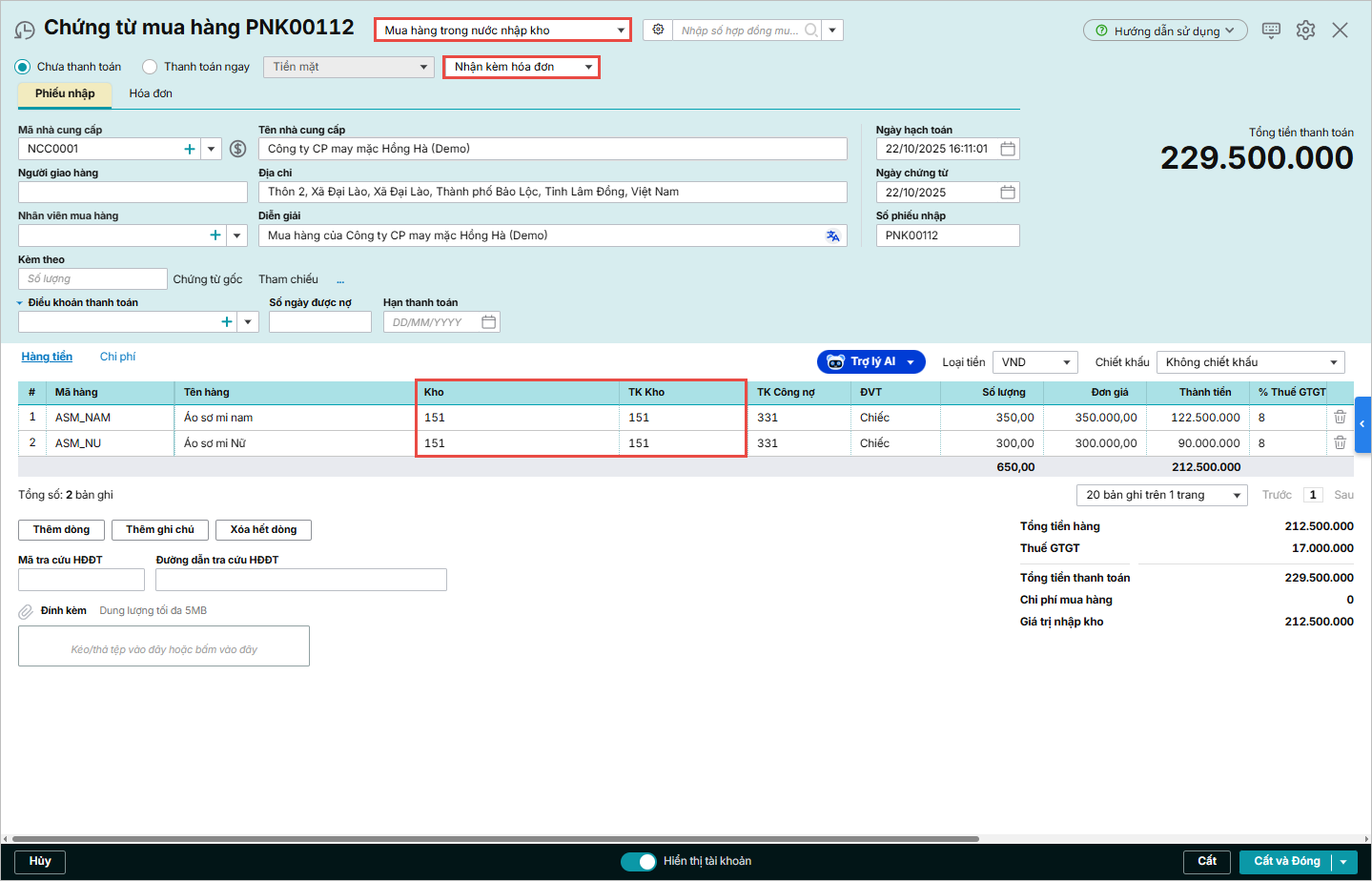

Hạch toán hàng mua đang đi đường và kê khai thuế GTGTCác bước thực hiện như sau: Bước 1: Vào phân hệ Mua hàng\tab Mua hàng, chọn chức năng Thêm\Chứng từ mua hàng. Bước 2: Chọn loại chứng từ mua hàng cần lập là: Mua hàng trong nước nhập kho. Bước 3: Khai báo thông tin chung của chứng từ bán hàng

Bước 4: Nhập thông tin chứng từ chi tiết: Mã hàng, Đơn giá, Thành tiền, %Thuế GTGT,…

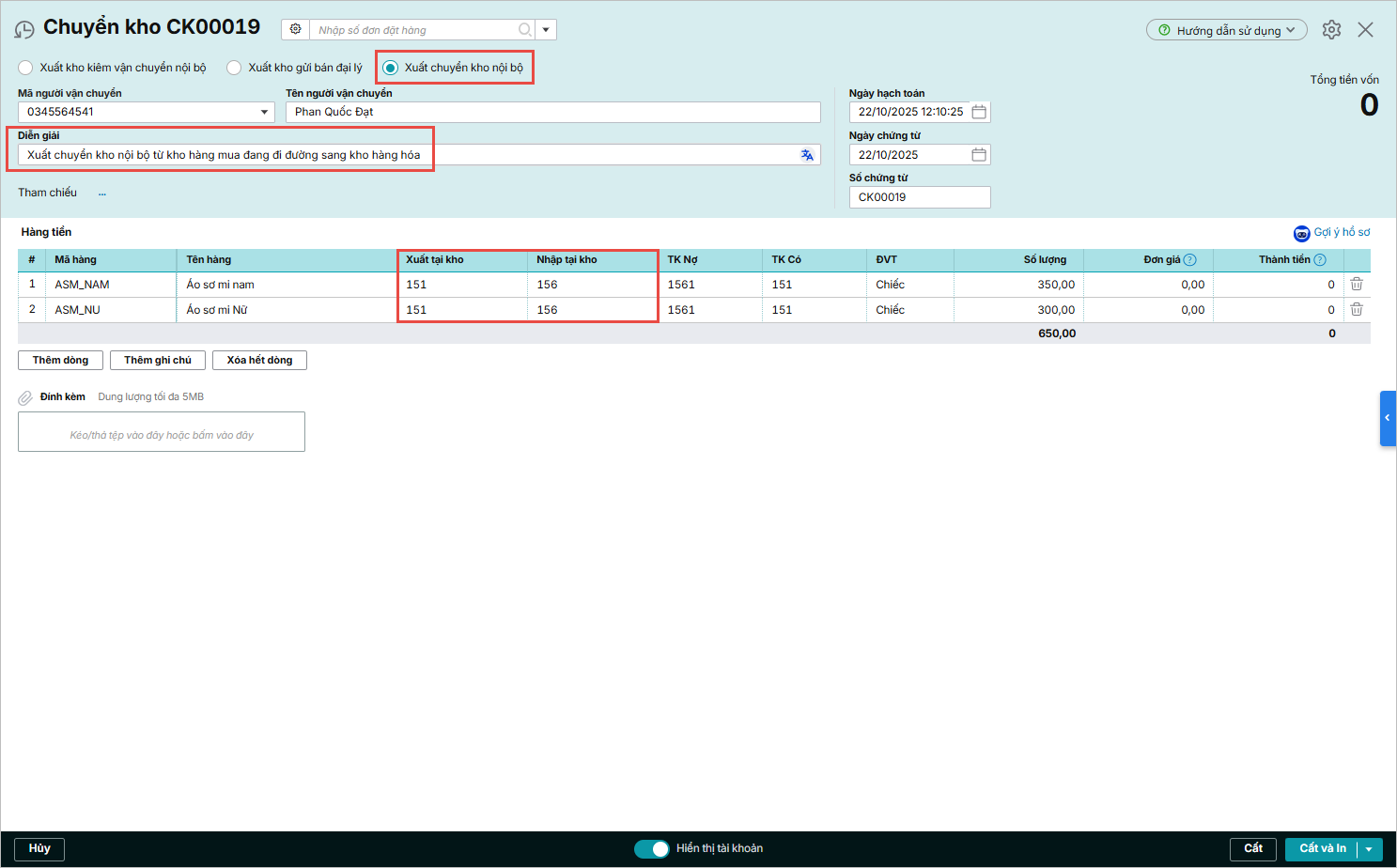

Bước 5: Nhấn Cất. Ghi nhận hàng mua đang đi đường về nhập khoCác bước thực hiện như sau: Bước 1: Vào phân hệ Kho\tab Chuyển kho, chọn chức năng Thêm. Bước 2: Khai báo chứng từ chuyển kho

|