4. Kê khai thuế GTGT và hạch toán TSCĐ mua xe ô tô trên 1.6 tỷ

4.1 Kê khai thuế GTGT đối với xe ô tô trên 1.6 tỷ

Ví dụ: Công ty bạn mua xe trị giá 2.2 tỷ, VAT 10% = 220 triệu (công ty không cung cấp dịch vụ vận chuyển, chở khách…).

Suy ra:

Thuế VAT được khấu trừ: 1.600.000.000 x 10% = 160.000.000

Thuế VAT không được khấu trừ: 220.000.000 – 160.000.000 = 60.000.000

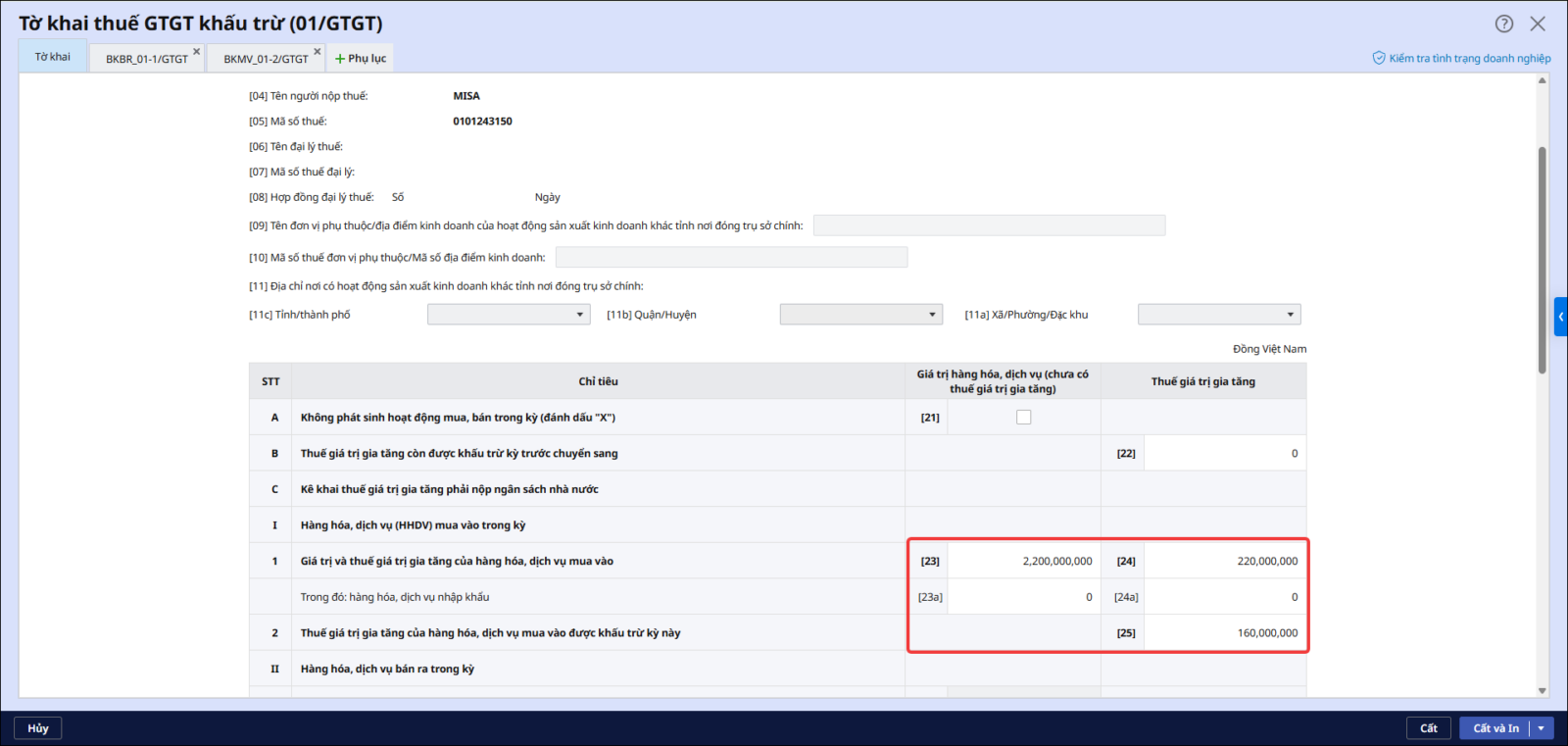

=> Trên tờ khai thuế 01/GTGT, bạn sẽ kê khai:

- Đối với tổng giá trị xe và tổng số tiền VAT sẽ được kê khai tài chỉ tiêu [23] và [24];

- Số thuế VAT được khấu trừ của tài sản kê khai vào chỉ tiêu [25].

Theo ví dụ trên, đơn vị sẽ kê khai như sau

Chỉ tiêu 23: 2.200.000.000 (Kê khai theo số thuế trên hóa đơn chưa có thuế);

Chỉ tiêu 24: 220.000.000 (Tổng số thuế VAT đầu vào của tài sản);

Chỉ tiêu 25: 160.000.000 (Số thuế VAT còn được khấu trừ của tài sản).

Cách thực hiện trên phần mềm AMIS kế toán:

- Vào phân hệ Thuế \ Khai thuế \ Lập tờ khai \ Tờ khai thuế GTGT khấu trừ

- Sau đó Anh chị sửa tay lại số liệu trên chỉ tiêu 23, 24, 25 theo số tiền đúng với quy định thuế

4.2 Cách xác định nguyên giá xe ô tô, cách hạch toán tương ứng

- Xác định nguyên giá

Đối với phần thuế GTGT không được khấu trừ sẽ được ghi nhận vào nguyên giá của TSCĐ.

Cụ thể:

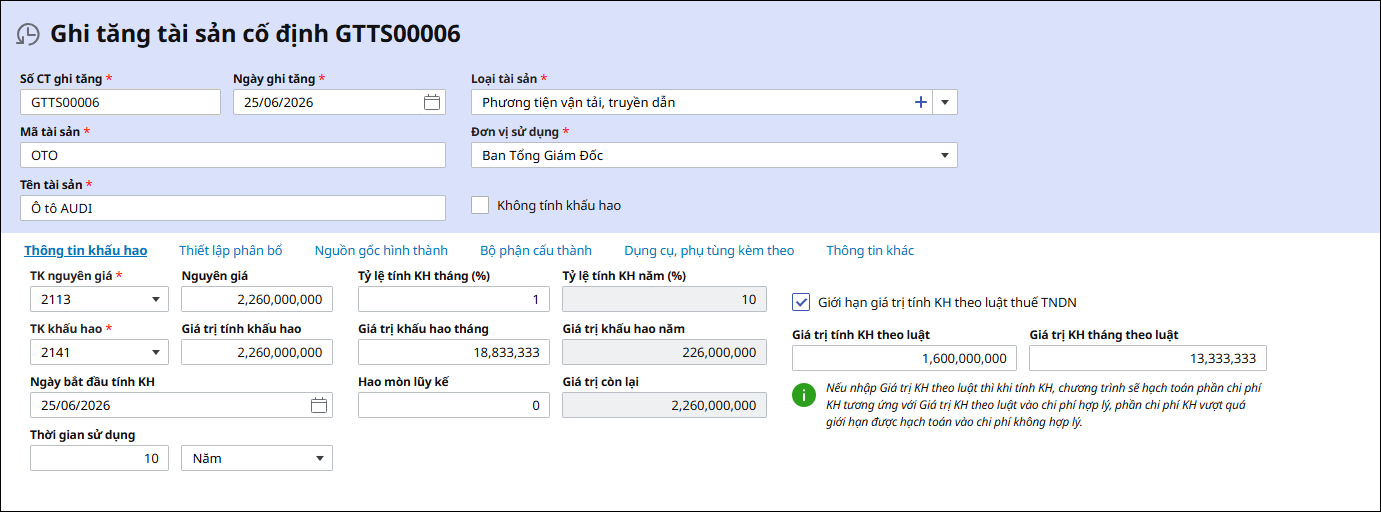

Nguyên giá TSCĐ = Nguyên giá TSCĐ thực tế + Tiền thuế GTGT không được khấu trừ + Lệ phí trước bạ, đăng kiểm, kiểm định… (nếu có)

Theo ví dụ trên: Nguyên giá TSCĐ = 2.200.000.000 + (220.000.000 – 160.000.000) = 2.260.000.000

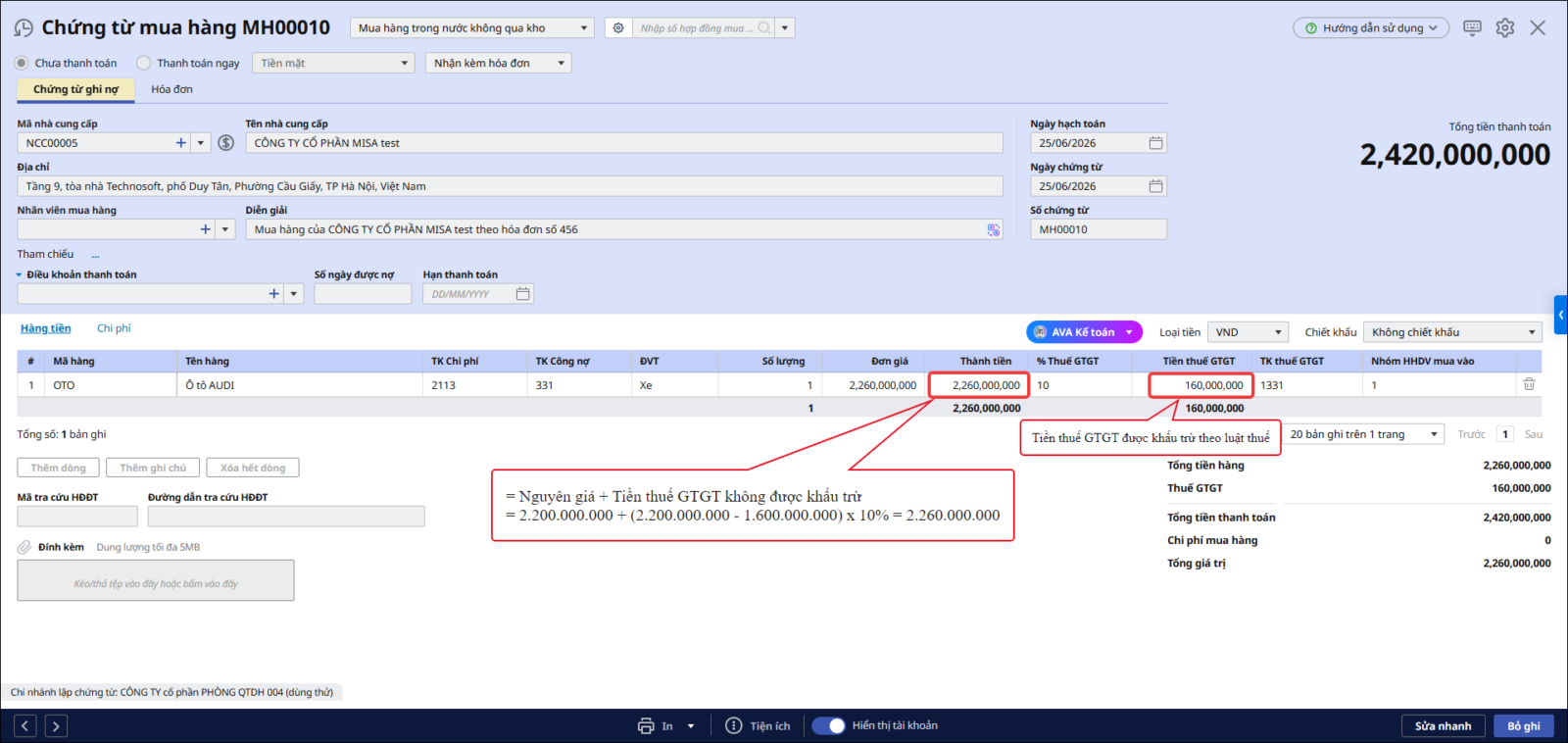

- Cách hạch toán hóa đơn mua xe trên 1.6 tỷ như sau

Nợ TK 211: 2.260.000.000;

Nợ TK 133: 160.000.000 (Chỉ hạch toán phần giá trị thuế GTGT được khấu trừ của 1.600.000.000)

Có TK 331, 112: 2.420.000.000 đồng.

- Cách thực hiện trên phần mềm AMIS kế toán

Vào phân hệ Mua hàng \ Mua hàng \ Thêm

Chọn loại Mua hàng trong nước không qua kho

Chọn các thông tin chung, thông tin hàng hóa theo hóa đơn. Lưu ý: tự sửa tay lại tiền thuế GTGT theo số thuế được khấu trừ

Thực hiện ghi tăng TSCĐ. Lưu ý: tích chọn Giới hạn giá trị tính KH theo luật thuế TNDN và điền giá trị tính KH theo luật là 1,6 tỷ.