1. Tổng quan

Bài viết được xây dựng nhằm giúp doanh nghiệp hiểu đúng và đầy đủ về giao dịch liên kết theo quy định pháp luật thuế hiện hành, từ đó chủ động tuân thủ nghĩa vụ kê khai, xác định giá tính thuế và hạn chế rủi ro bị ấn định, truy thu thuế.

Bài viết đồng thời làm rõ phạm vi đáp ứng trên phần mềm AMIS Kế toán, hỗ trợ doanh nghiệp lập và kê khai các phụ lục giao dịch liên kết khi quyết toán thuế TNDN.

2. Nội dung chi tiết

2.1 Giao dịch liên kết là gì? Ví dụ về GDLK

Giao dịch liên kết là những giao dịch phát sinh giữa các bên có quan hệ liên kết với nhau trong hoạt động sản xuất, kinh doanh. Theo Nghị định 132/2020/NĐ-CP của Chính phủ Việt Nam, các bên có quan hệ liên kết là những bên có mối quan hệ đặc biệt về vốn, quyền kiểm soát hoặc quản lý, có thể ảnh hưởng đến việc xác định giá của giao dịch giữa họ.

Ví dụ về giao dịch liên kết:

- Mua bán hàng hóa: Công ty A (công ty mẹ) bán nguyên liệu thép cho Công ty B (công ty con) với giá 10 triệu đồng/tấn, trong khi giá thị trường là 12 triệu đồng/tấn.

- Cho thuê tài sản: Công ty mẹ cho công ty con thuê văn phòng với giá thấp hơn thị trường.

- Cung cấp dịch vụ: Công ty mẹ cung cấp dịch vụ tư vấn quản lý cho công ty con với chi phí ưu đãi.

- Vay vốn: Công ty con vay tiền từ công ty mẹ với lãi suất thấp hơn ngân hàng.

=> Những giao dịch này cần được kê khai và định giá theo nguyên tắc giá thị trường để đảm bảo tuân thủ quy định thuế.

Các hình thức giao dịch liên kết bao gồm:

- Mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng máy móc, thiết bị, hàng hóa, cung cấp dịch vụ.

- Vay, cho vay, dịch vụ tài chính, đảm bảo tài chính và các công cụ tài chính khác.

- Mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng tài sản hữu hình, tài sản vô hình và thỏa thuận sử dụng chung nguồn lực như hợp lực, hợp tác khai thác sử dụng nhân lực.

- Chia sẻ chi phí giữa các bên liên kết.

Lưu ý: Không tính các giao dịch kinh doanh đối với hàng hóa, dịch vụ thuộc phạm vi điều chỉnh giá của Nhà nước thực hiện theo quy định của pháp luật về giá.

2.2 Xác định giao dịch liên kết để làm gì?

Việc xác định giao dịch liên kết có vai trò quan trọng trong quản lý thuế và tài chính doanh nghiệp, giúp:

- Tuân thủ quy định pháp lý: Đảm bảo doanh nghiệp tuân thủ các quy định về thuế, để tránh bị cơ quan thuế điều chỉnh thu nhập chịu thuế hoặc phạt hành chính.

- Tránh chuyển giá (transfer pricing): Ngăn chặn hành vi điều chỉnh giá giao dịch để giảm thuế thu nhập doanh nghiệp (TNDN), một vấn đề mà Tổng cục Thuế đặc biệt chú trọng.

- Tối ưu hóa chi phí thuế: Xác định đúng giá giao dịch giúp doanh nghiệp tối ưu hóa nghĩa vụ thuế mà không vi phạm pháp luật.

- Tăng cường minh bạch: Cung cấp thông tin rõ ràng cho cơ quan thuế, đối tác, và cổ đông, từ đó nâng cao uy tín doanh nghiệp.

2.3 Các trường hợp được xem là có quan hệ liên kết

Căn cứ khoản 2 Điều 5 Nghị định 132/2020/NĐ-CP (được sửa đổi bổ sung bởi khoản 1 Điều 1 Nghị định 20/2025/NĐ-CP có hiệu lực từ ngày 27/03/2025), khi thuộc một trong các trường hợp sau được xem là có quan hệ liên kết:

a, Một doanh nghiệp nắm ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp kia.

b, Một bên doanh nghiệp thứ 3 nắm ít nhất 25% vốn góp của chủ sở hữu của cả hai doanh nghiệp.

c, Một doanh nghiệp là cổ đông lớn nhất về vốn góp của chủ sở hữu và nắm giữ trực tiếp hoặc gián tiếp ít nhất 10% cổ phần của doanh nghiệp kia.

d, Một doanh nghiệp bảo lãnh hoặc cho một doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào (bao gồm cả các khoản vay từ bên thứ ba được đảm bảo từ nguồn tài chính của bên liên kết và các giao dịch tài chính có bản chất tương tự) với điều kiện tổng dư nợ các khoản vốn vay của doanh nghiệp đi vay với doanh nghiệp cho vay hoặc bảo lãnh ít nhất bằng 25% vốn góp của chủ sở hữu của doanh nghiệp đi vay và chiếm trên 50% tổng dư nợ tất cả các khoản nợ trung và dài hạn của doanh nghiệp đi vay.

Quy định này không áp dụng với các trường hợp sau:

- Bên bảo lãnh hoặc cho vay là các tổ chức kinh tế hoạt động theo quy định của Luật các tổ chức tín dụng không tham gia trực tiếp, gián tiếp điều hành, kiểm soát, góp vốn, đầu tư vào doanh nghiệp đi vay hoặc doanh nghiệp được bảo lãnh

- Bên bảo lãnh hoặc cho vay là các tổ chức kinh tế hoạt động theo quy định của Luật các tổ chức tín dụng và doanh nghiệp đi vay hoặc được bảo lãnh không trực tiếp, gián tiếp cùng chịu sự điều hành, kiểm soát, góp vốn, đầu tư của một bên khác

e, Một doanh nghiệp chỉ định thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của một doanh nghiệp khác với điều kiện:

- Số lượng các thành viên được doanh nghiệp thứ nhất chỉ định chiếm trên 50% tổng số thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của doanh nghiệp thứ hai.

- Hoặc một thành viên được doanh nghiệp thứ nhất chỉ định có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh của doanh nghiệp thứ hai.

f, Hai doanh nghiệp cùng có trên 50% thành viên ban lãnh đạo hoặc cùng có một thành viên ban lãnh đạo có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh được chỉ định bởi một bên thứ ba.

g, Hai doanh nghiệp được điều hành hoặc chịu sự kiểm soát về nhân sự, tài chính và hoạt động kinh doanh bởi các cá nhân thuộc một trong các mối quan hệ gia đình.

– Vợ, chồng.

– Cha mẹ đẻ, cha mẹ nuôi, cha dượng, mẹ kế, cha mẹ vợ, cha mẹ chồng.

– Con đẻ, con nuôi, con riêng của vợ hoặc chồng, con dâu, con rể;.

– Anh, chị, em cùng cha mẹ, anh, chị em cùng cha khác mẹ, anh, chị, em cùng mẹ khác cha, anh rể, em rể, chị dâu, em dâu của người cùng cha mẹ hoặc cùng cha khác mẹ, cùng mẹ khác cha.

– Ông bà nội, ông bà ngoại.

– Cháu nội, cháu ngoại.

– Cô, dì, chú, cậu, bác ruột và cháu ruột.

h, Hai cơ sở kinh doanh có mối quan hệ trụ sở chính và cơ sở thường trú hoặc cùng là cơ sở thường trú của tổ chức, cá nhân nước ngoài.

i, Các doanh nghiệp chịu sự kiểm soát của một cá nhân thông qua vốn góp của cá nhân này vào doanh nghiệp đó hoặc trực tiếp tham gia điều hành doanh nghiệp.

k, Các trường hợp khác trong đó doanh nghiệp (bao gồm cả chi nhánh hạch toán độc lập thực hiện kê khai, nộp thuế thu nhập doanh nghiệp) chịu sự điều hành, kiểm soát, quyết định trên thực tế đối với hoạt động sản xuất kinh doanh của doanh nghiệp kia

l, Doanh nghiệp có phát sinh các giao dịch nhượng, nhận chuyển nhượng vốn góp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp trong kỳ tính thuế; vay, cho vay ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch trong kỳ tính thuế với cá nhân điều hành, kiểm soát doanh nghiệp hoặc với cá nhân thuộc trong một các mối quan hệ theo quy định tại điểm g khoản này.

Ví dụ: Nếu Công ty A sở hữu 30% cổ phần của Công ty B và bổ nhiệm giám đốc điều hành cho Công ty B, thì hai công ty này có quan hệ liên kết.

m, Tổ chức tín dụng với Công ty con hoặc với Công ty kiểm soát hoặc với Công ty liên kết của tổ chức tín dụng theo quy định tại Luật Các tổ chức tín dụng và các văn bản sửa đổi, bổ sung hoặc thay thế (nếu có)

2.4 Các phương pháp xác định giá giao dịch liên kết

Để đảm bảo giao dịch liên kết tuân thủ nguyên tắc giá thị trường, doanh nghiệp có thể sử dụng một trong năm phương pháp định giá theo điều 13, 14, 15 của Nghị định 132/2020/NĐ-CP như sau:

- Phương pháp so sánh giá giao dịch liên kết với giá giao dịch độc lập (CUP): Phương pháp này có nghĩa là so sánh giá của giao dịch liên kết với giá của giao dịch độc lập tương đồng về đặc tính sản phẩm, điều kiện hợp đồng, và điều kiện kinh tế

Ví dụ: Công ty A (công ty mẹ) bán thép cho Công ty B (công ty con) với giá 10 triệu đồng/tấn. Nhưng trên thị trường, giá thép là 12 triệu đồng/tấn khi bán cho khách hàng khác. Vậy, giá giao dịch liên kết phải được điều chỉnh lên 12 triệu đồng/tấn để đúng quy định.

- Phương pháp so sánh tỷ suất lợi nhuận: Theo điều 14, Nghị định 132/2020/NĐ-CP, phương pháp này xác định giá giao dịch liên dựa vào tỷ suất lợi nhuận thay vì giá trực tiếp. Có 3 cách áp dụng phương pháp này như sau:

- Phương pháp giá bán lại:

Ví dụ: Công ty B mua thép từ Công ty A với giá 10 triệu đồng/tấn, rồi bán lại cho khách với giá 15 triệu đồng/tấn. Lợi nhuận hợp lý của ngành là 20% (3 triệu đồng). Vậy, giá mua hợp lệ từ Công ty A là 12 triệu đồng/tấn (15 triệu – 3 triệu), nên giá 10 triệu cần điều chỉnh.

-

- Phương pháp giá vốn cộng lãi: Phương pháp này còn gọi là phương pháp so sánh tỷ suất lợi nhuận gộp trên giá vốn

Ví dụ: Công ty A nhận đơn máy áo thun từ công ty B. Công ty B đưa vải và thiết kế sẵn, Công ty A chỉ may và giao lại, không lo bán hàng hay tồn kho. Chi phí may một chiếc áo là 50.000 đồng. Ngành may gia công có lợi nhuận trung bình 15%, tức 7.500 đồng. Giá bán hợp lý là 57.500 đồng/chiếc. Nếu Công ty A bán giá 50.000 đồng (bằng chi phí), giá cần điều chỉnh lên 57.500 đồng.

-

- Phương pháp tỷ suất lợi nhuận thuần: Với phương pháp này, bạn tính tỷ suất lợi nhuận thuần của công ty rồi so với trung bình ngành và điều chỉnh giá để đạt mức đó.

Ví dụ: Công ty B có doanh thu 100 triệu đồng, tỷ suất lợi nhuận thuần là 4 triệu đồng (4%). Trung bình ngành là 5%. Nếu giá mua gạo từ Công ty A (10.000 đồng/kg) làm lợi nhuận thấp, cần điều chỉnh giá xuống (khoảng 9.500 đồng/kg) để đạt 5%.

- Phương pháp phân chia lợi nhuận (PSM): Với phương pháp này, bạn cần tính tổng lợi nhuận từ giao dịch rồi chia cho các bên theo tỷ lệ đóng góp (có thể dựa vào các yếu tố như chi phí, doanh thu, tài sản, hoặc nguồn nhân lực của các bên tham gia GDLK).

2.5 Nguyên tắc kê khai và xác định giá tính thuế với giao dịch liên kết

Căn cứ vào khoản 5 điều 42 Luật quản lý thuế 2019, nguyên tắc kê khai và xác định giá tính thuế với giao dịch liên kết như sau:

– Kê khai, xác định giá giao dịch liên kết theo nguyên tắc phân tích, so sánh với các giao dịch độc lập và nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế để xác định nghĩa vụ thuế phải nộp như trong điều kiện giao dịch giữa các bên độc lập;

– Giá giao dịch liên kết được điều chỉnh theo giao dịch độc lập để kê khai, xác định số tiền thuế phải nộp theo nguyên tắc không làm giảm thu nhập chịu thuế;

– Người nộp thuế có quy mô nhỏ, rủi ro về thuế thấp được miễn thực hiện quy định nêu trên và được áp dụng cơ chế đơn giản hóa trong kê khai, xác định giá giao dịch liên kết.

3. Đáp ứng trên phần mềm AMIS kế toán

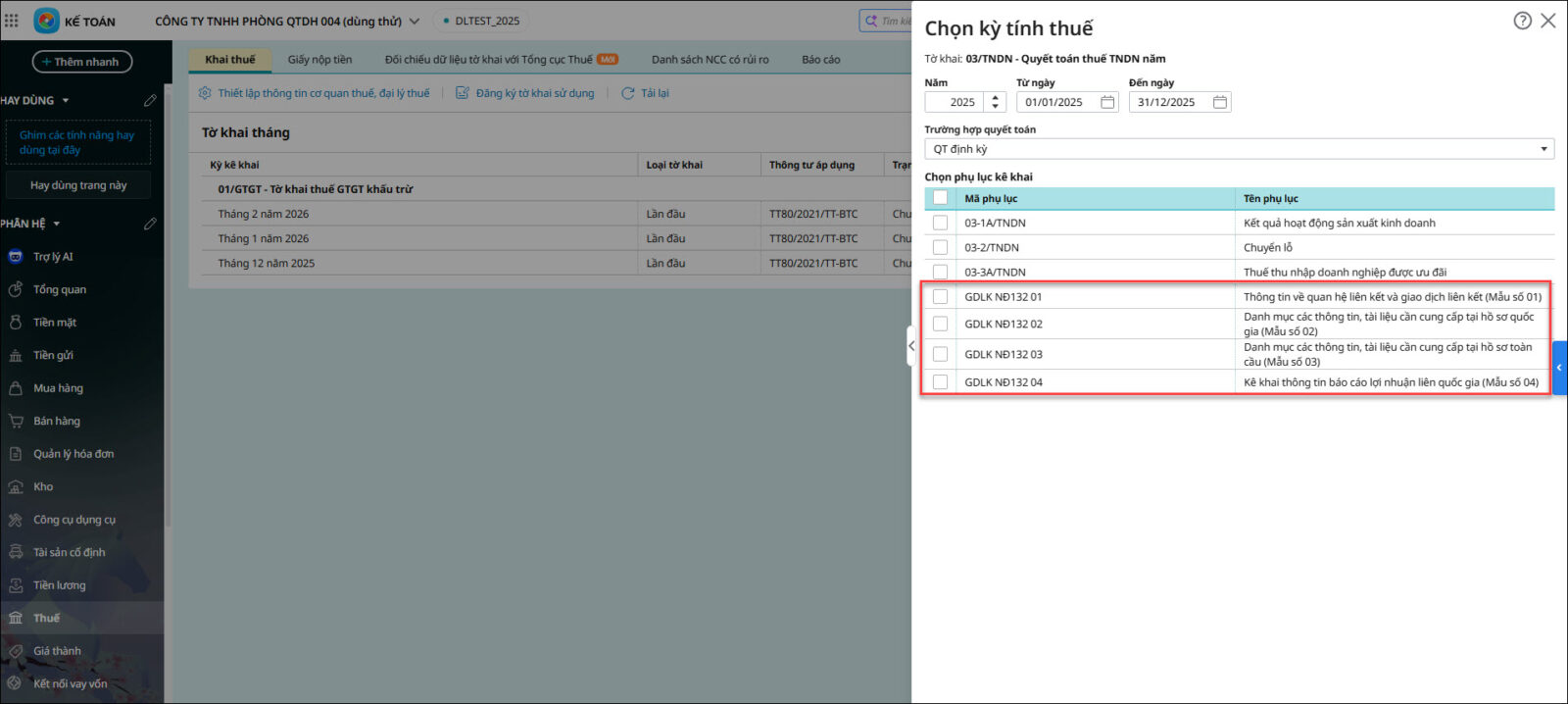

- Hiện tại trên phần mềm AMIS kế toán có đáp ứng 4 phụ lục về giao dịch liên kết khi lập tờ khai quyết toán thuế TNDN năm (03/TNDN)

- Tuy nhiên số liệu phụ lục giao dịch liên kết sẽ chủ yếu do đơn vị tự tính toán, xác định và không có cách lập cố định => Đơn vị sẽ tự nhập số liệu trên các phụ lục giao dịch liên kết này

Tham khảo hướng dẫn lập tờ khai quyết toán thuế TNDN tại đây