3. Hướng dẫn thực hiện

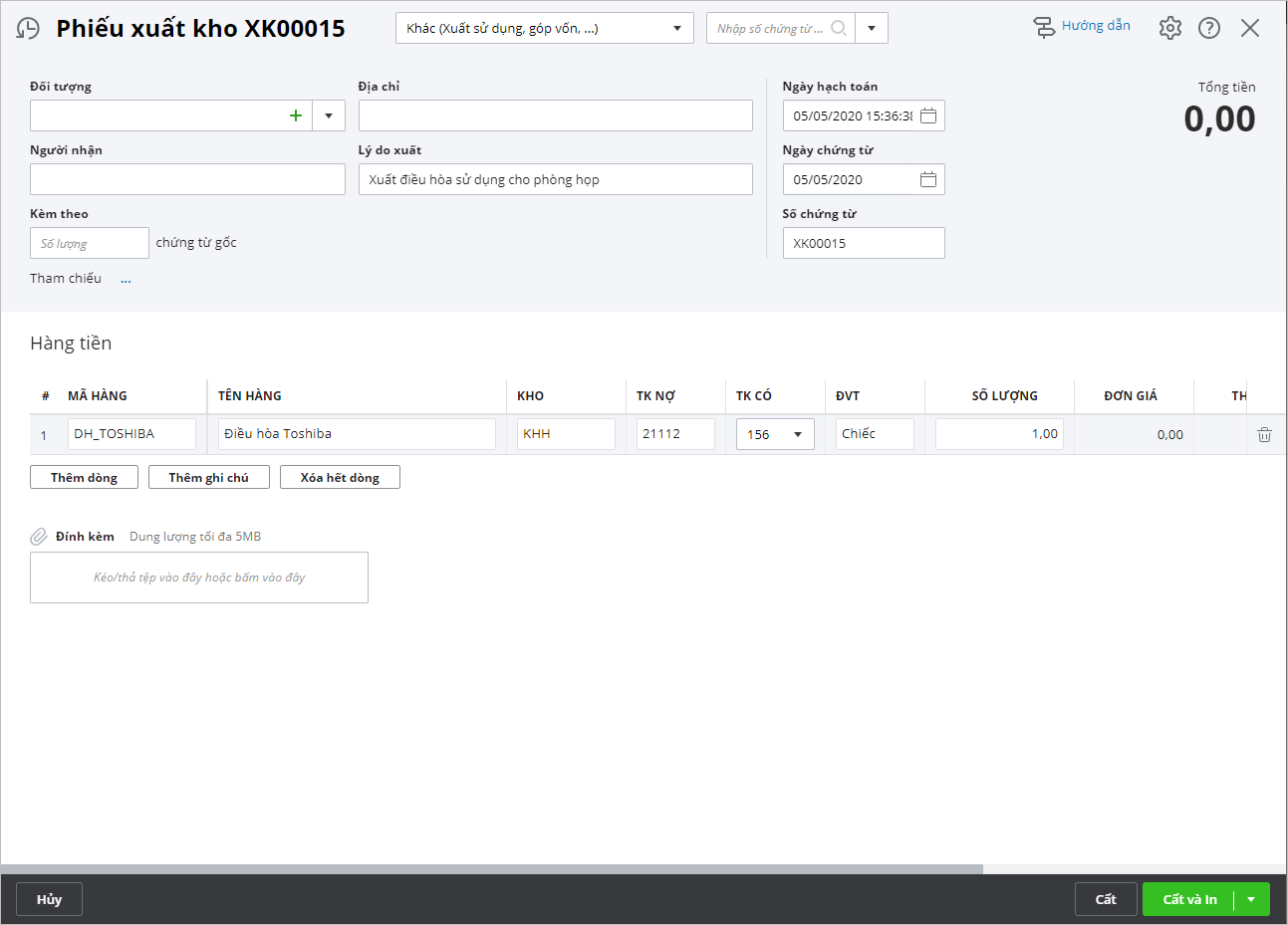

3.1 Vai trò Kế toán khoThực hiện hạch toán nghiệp vụ xuất kho thành phẩm được đưa vào sử dụng làm TSCĐ Bước 1: Vào phân hệ Kho\tab Xuất kho, chọn chức năng Thêm Bước 2: Chọn loại phiếu xuất kho là Khác (Xuất sử dụng, góp vốn …).

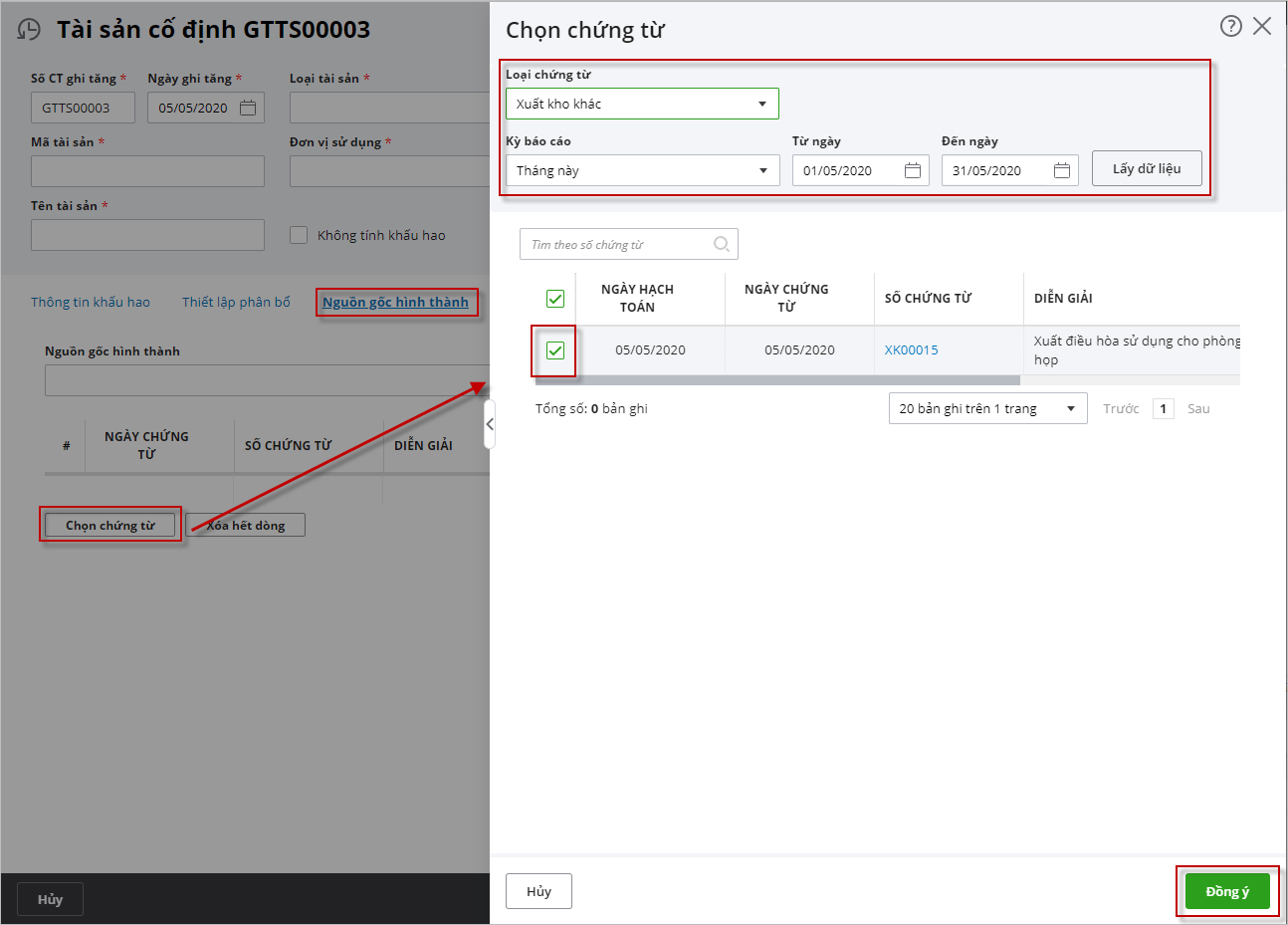

Bước 3: Khai báo chứng từ xuất kho, sau đó nhấn Cất. Bước 4: Thực hiện tính giá xuất kho Bước 5: Nhấn chọn chức năng In, sau đó chọn mẫu phiếu xuất kho cần in. 3.2 Vai trò Kế toán tài sảnBước 1: Vào phân hệ Tài sản cố định, nhấn Ghi tăng. Hoặc vào phân hệ Tài sản cố định, tab Ghi tăng, chọn Thêm ghi tăng Bước 2: Khai báo các thông tin chung về tài sản cố định được ghi tăng. Xem hướng dẫn chi tiết ghi tăng Tài sản cố định tại đây. Lưu ý: Tại tab Nguồn gốc hình thành, Anh/Chị sẽ chọn nguồn gốc hình thành là Xuất kho sử dụng. Đồng thời tập hợp các chứng từ hình thành nên nguyên giá TSCĐ. |