3. Các bước thực hiện lập chứng từ bán hàng khuyến mại có kèm điều kiện

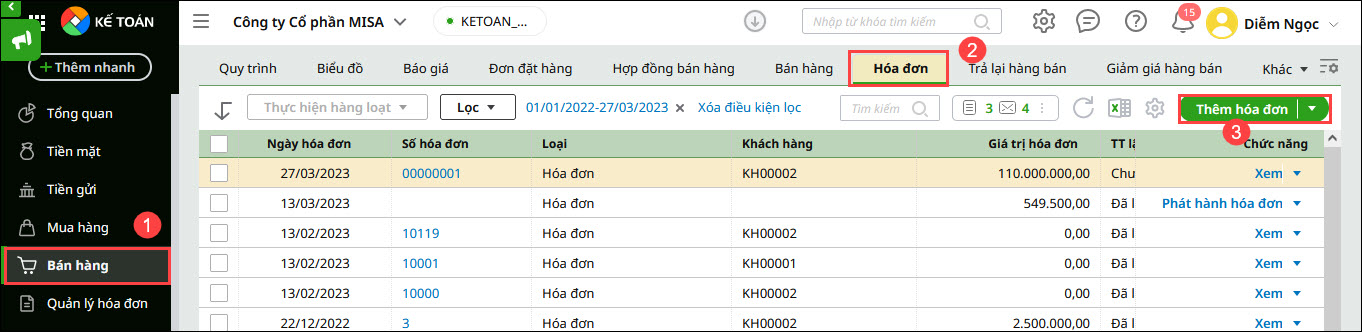

Trường hợp 1: Có đăng ký chương trình khuyến mạiBước 1: Vào phân hệ Bán hàng\tab Hóa đơn, nhấn Thêm hóa đơn

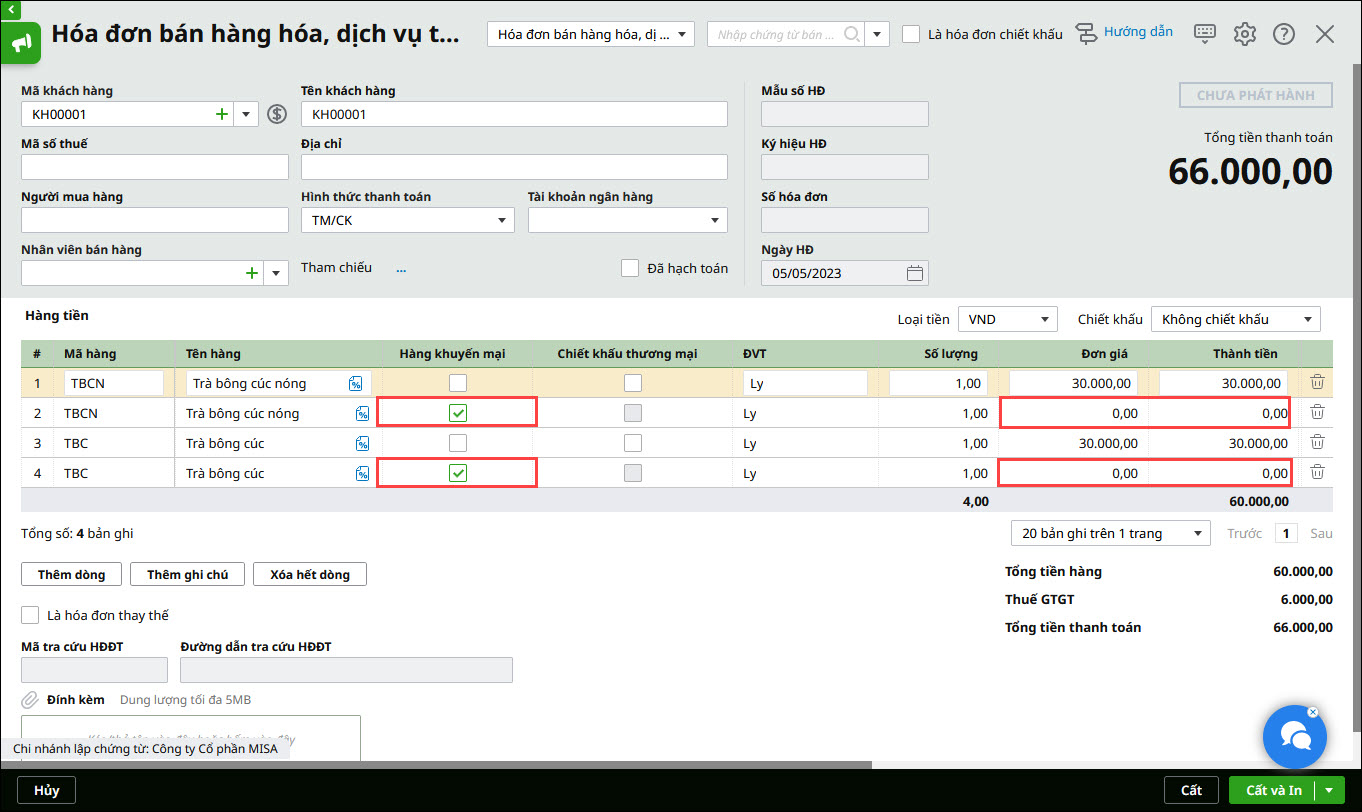

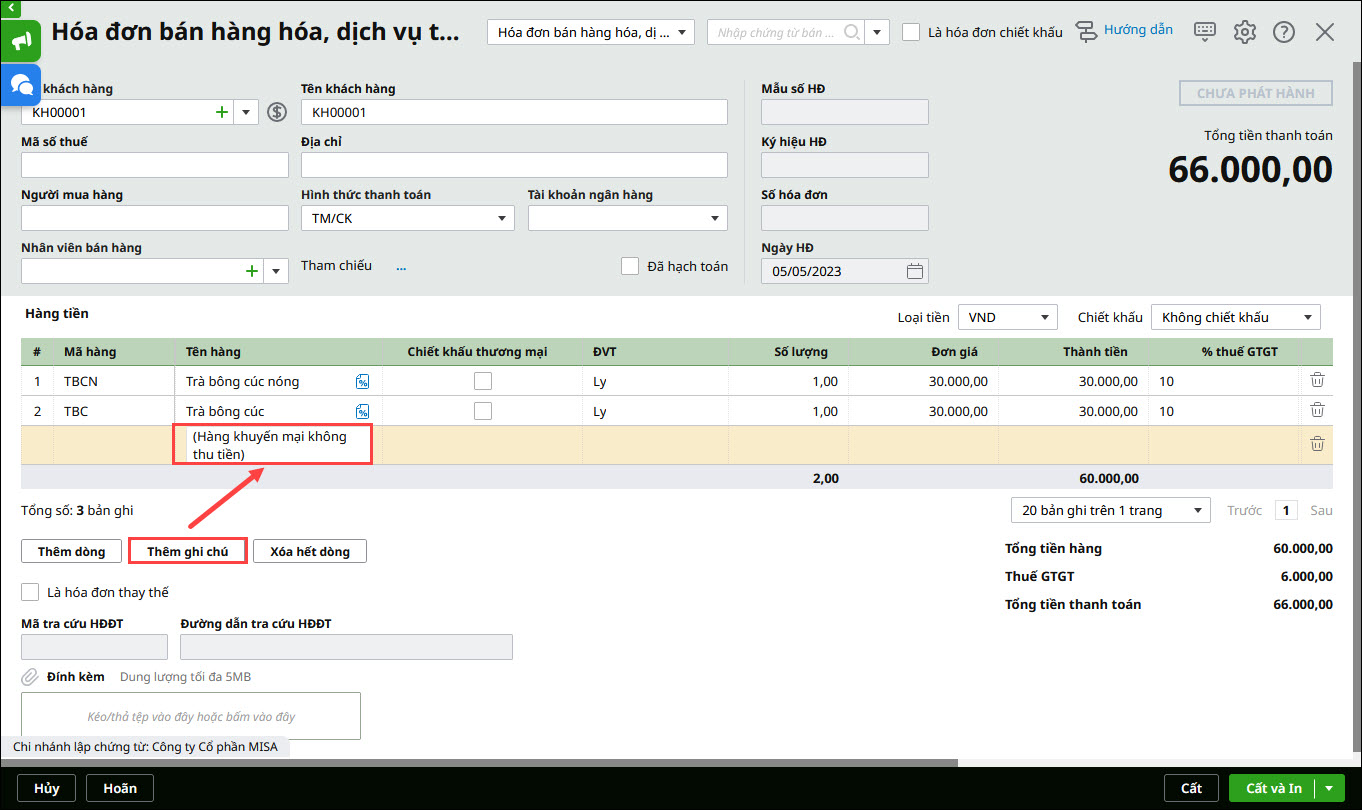

Lưu ý: Trường hợp đơn vị sử dụng Hóa đơn điện tử thì xem hướng dẫn phát hành hóa đơn tại đây. Bước 2: Vào phân hệ Bán hàng\tab Bán hàng, nhấn Thêm\Chứng từ bán hàng.

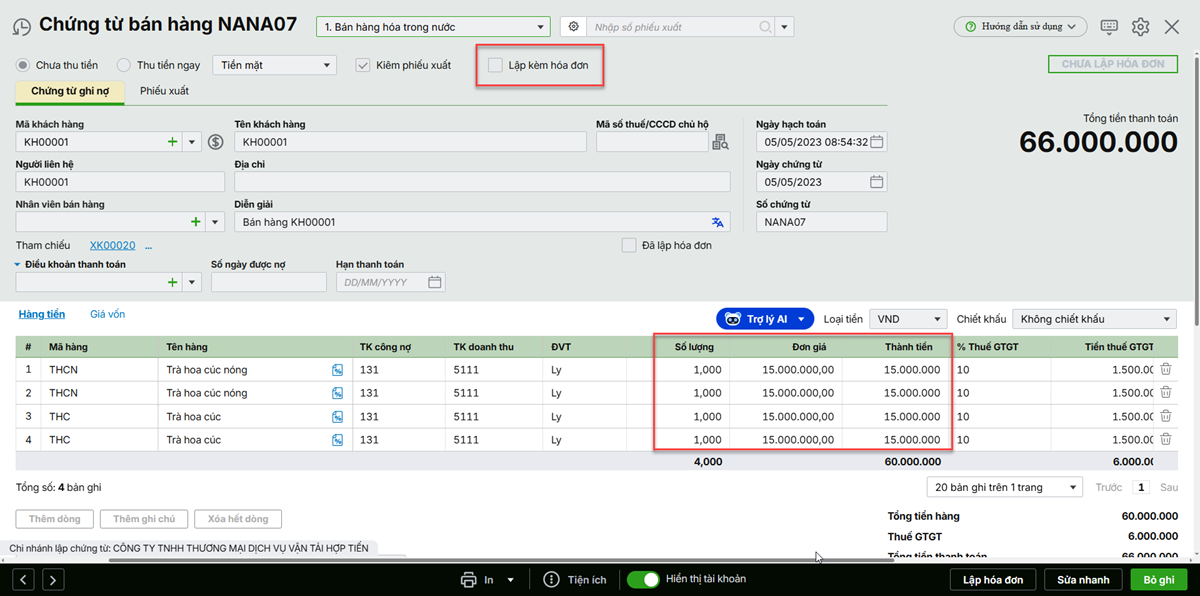

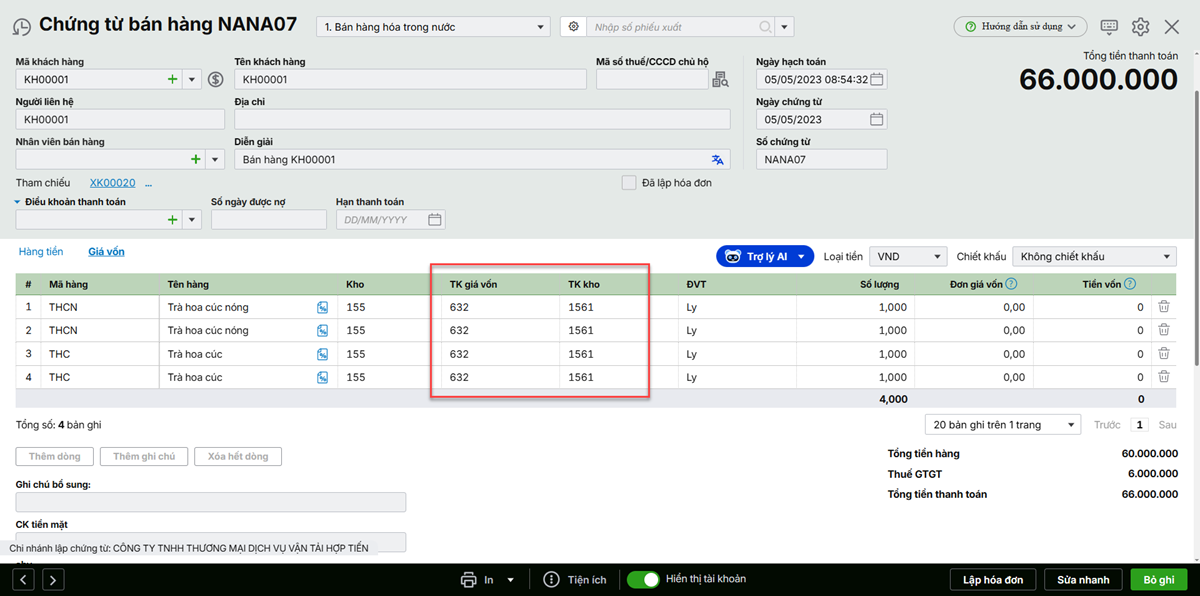

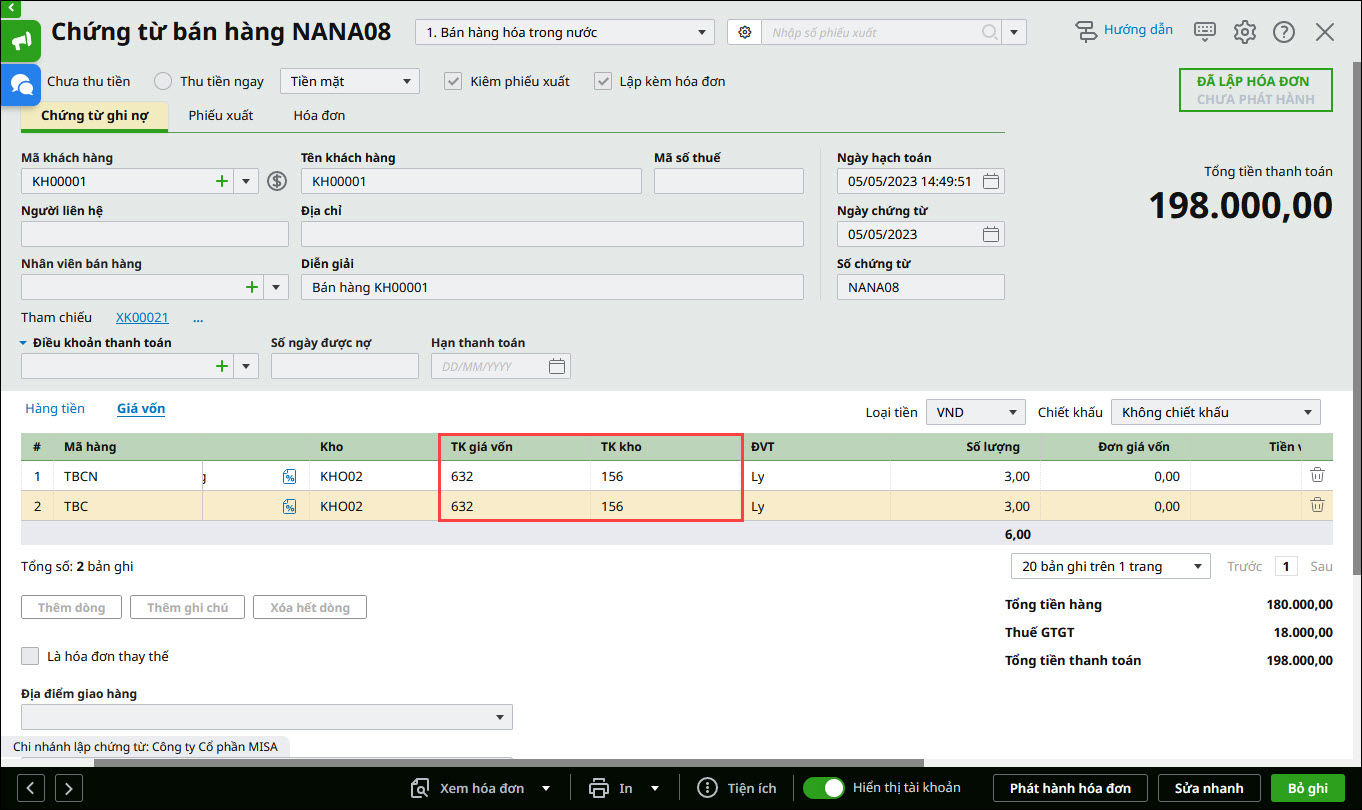

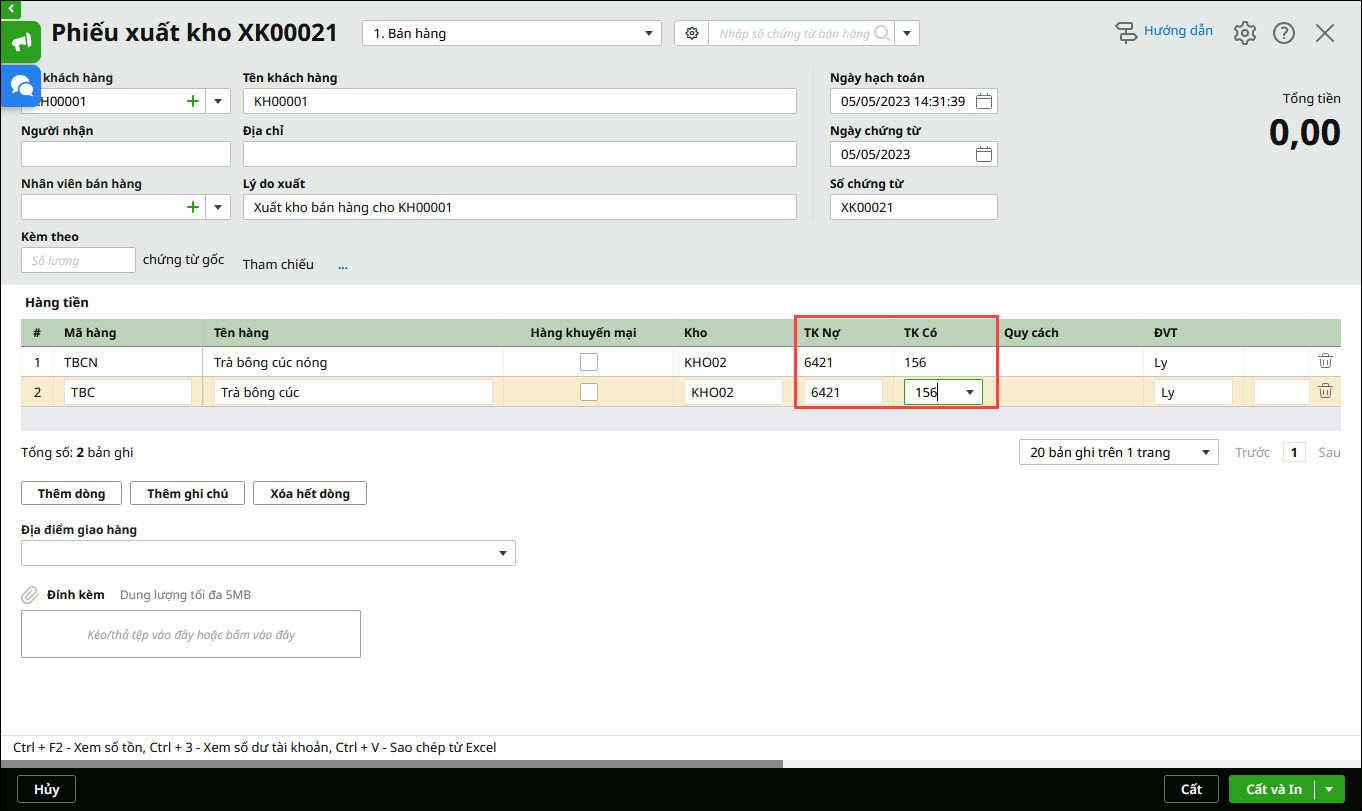

Lưu ý: Đơn giá vốn của hàng hoá sẽ được chương trình tự động tính căn cứ vào phương pháp tính giá xuất kho trên Các tiện ích và thiết lập\Tuỳ chọn\Vật tư hàng hoá.

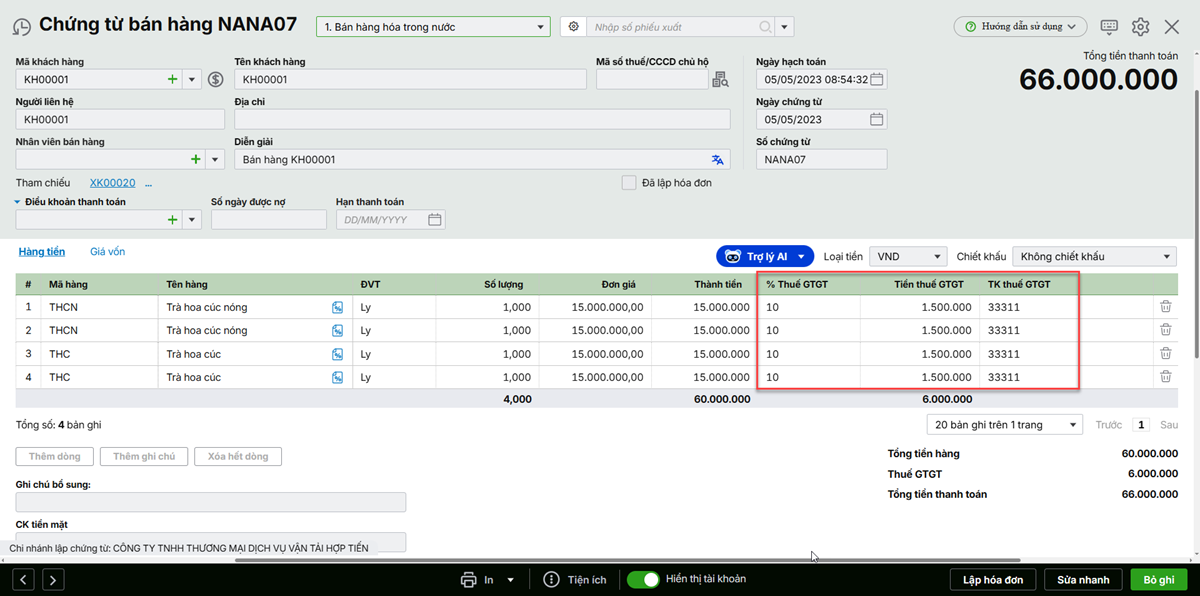

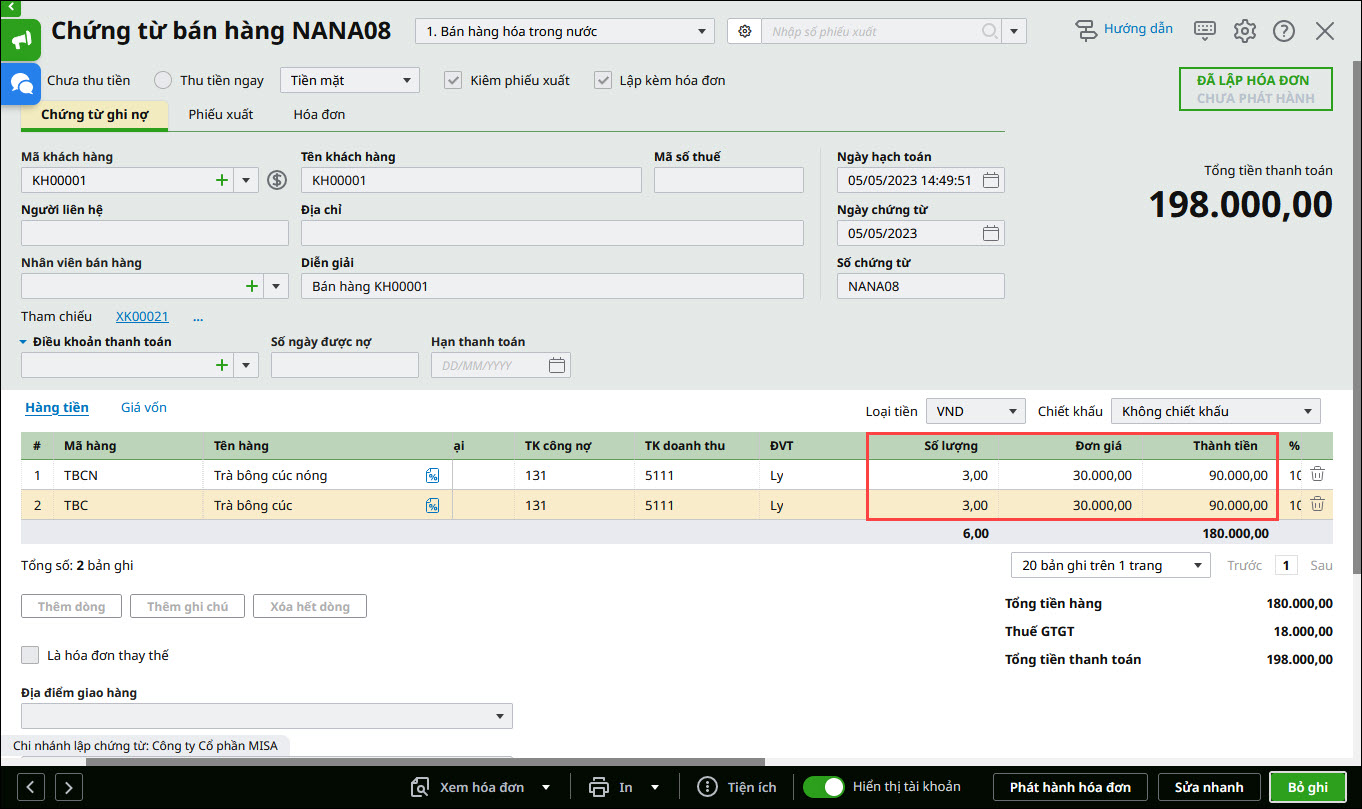

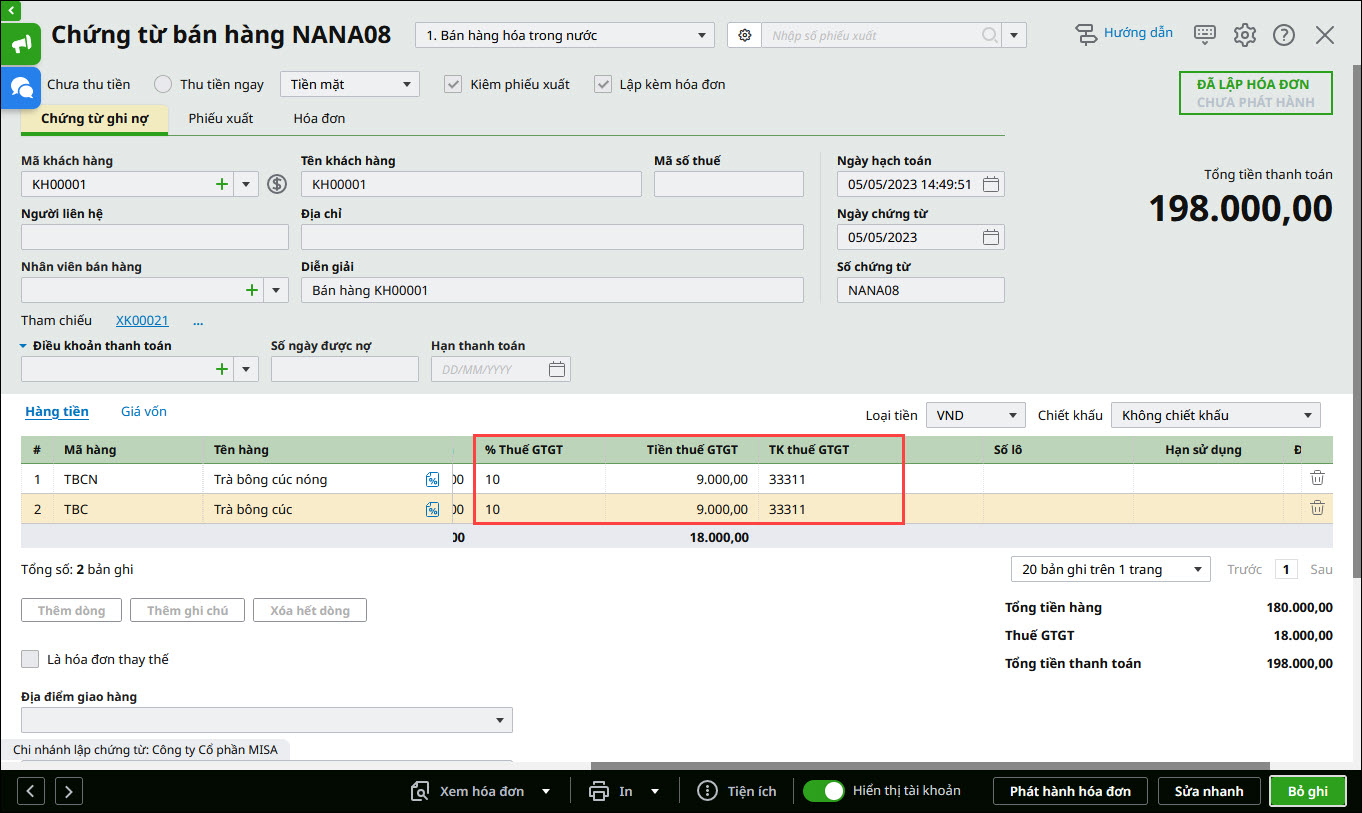

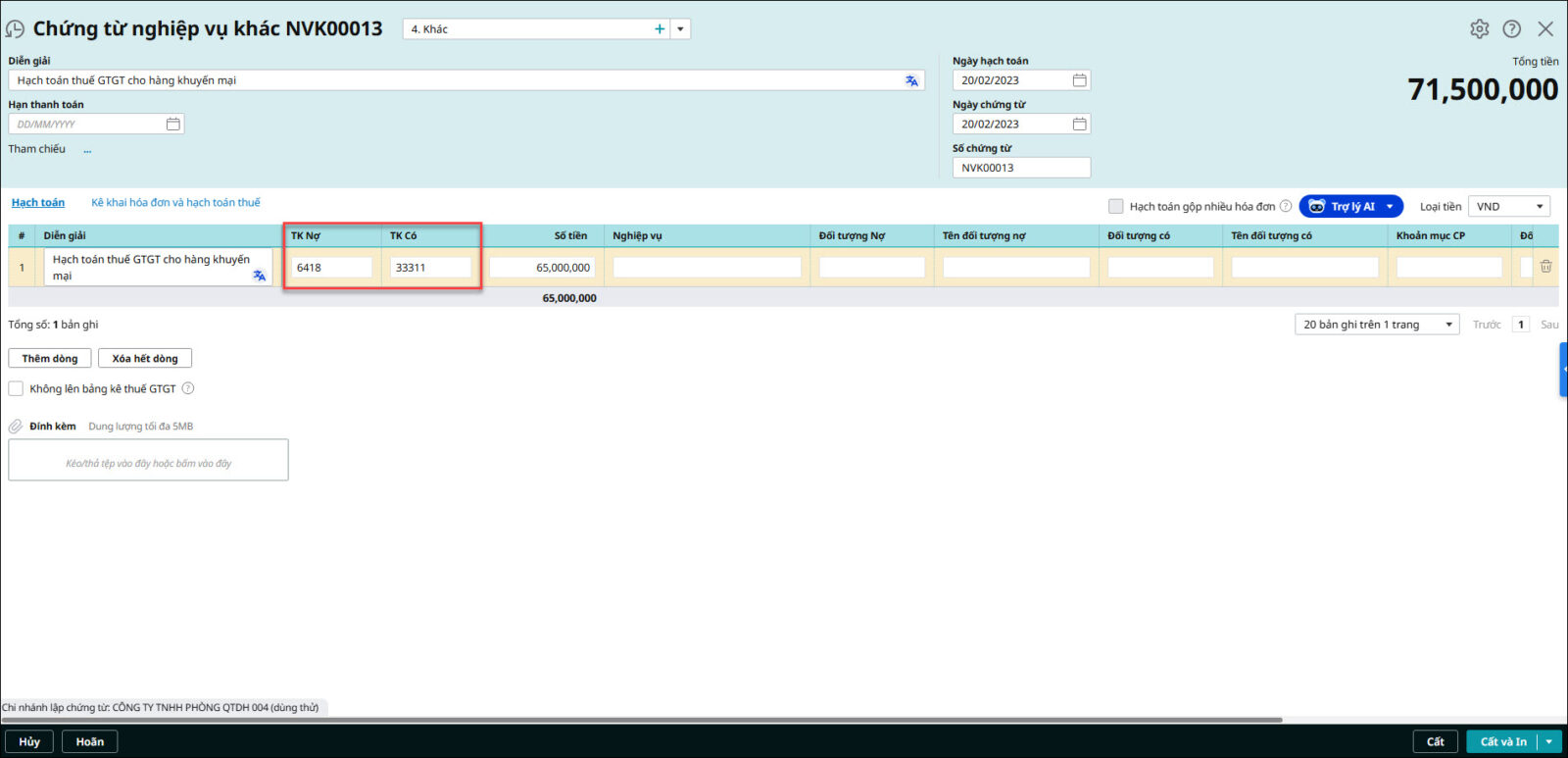

Trường hợp 2: Không đăng ký chương trình khuyến mạiHiện nay, doanh nghiệp có thể lựa chọn lập chung hóa đơn hoặc lập riêng hóa đơn cho hàng bán và hàng khuyến mại. Tuy nhiên, trên thực tế nhiều doanh nghiệp ưu tiên lập riêng hóa đơn cho hàng khuyến mại để thuận tiện trong việc theo dõi, đối chiếu và thể hiện rõ bản chất nghiệp vụ. Đối với hàng khuyến mại có kèm điều kiện nhưng không thực hiện đăng ký/thông báo với Sở Công Thương theo quy định của pháp luật về thương mại, doanh nghiệp phải kê khai, tính nộp thuế GTGT tương tự như đối với hàng biếu, tặng. Anh/Chị thực hiện như sau:

|