2. Vấn đề và cách xử lý

2.1. Vấn đề

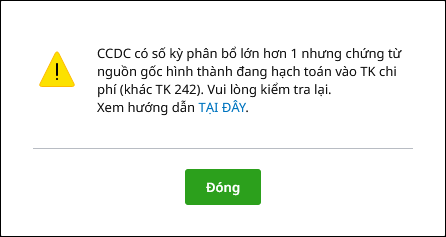

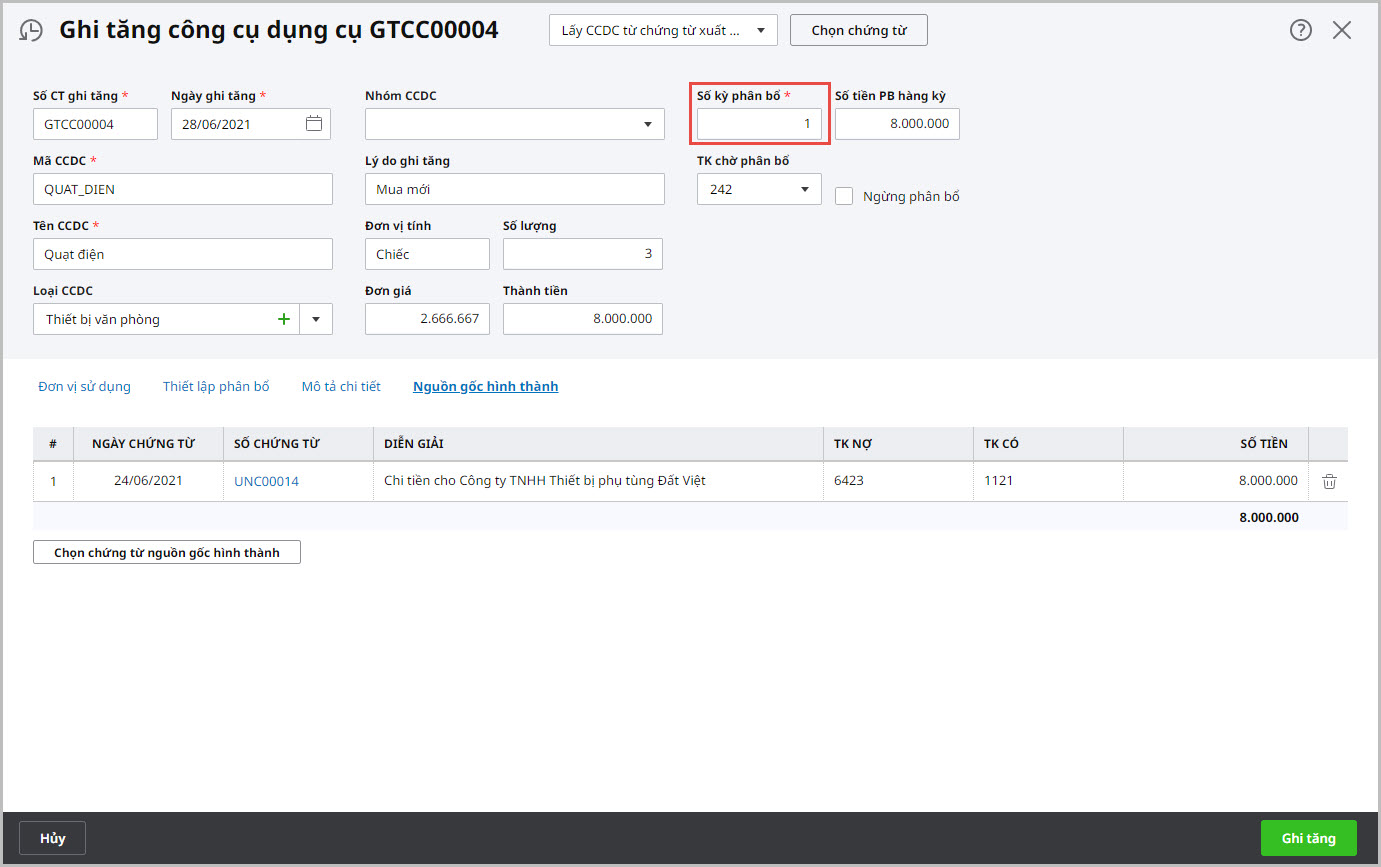

Khi Ghi tăng CCDC hoặc Ghi tăng CCDC hàng loạt, Anh/Chị khai báo số kỳ phân bổ của CCDC lớn hơn 1, nhưng chứng từ nguồn gốc hình thành lại đang hạch toán vào tài khoản chi phí khác TK 242. Khi đó chương trình sẽ xuất hiện thông báo sau: “CCDC có số kỳ phân bổ lớn hơn 1, nhưng chứng từ nguồn gốc hình thành đang hạch toán vào TK chi phí khác TK 242”

Theo hướng dẫn tại thông tư 200, thông tư 133 về tài khoản 242 – Chi phí trả trước thì:

- Tài khoản này dùng để phản ánh các chi phí thực tế đã phát sinh nhưng có liên quan đến kết quả hoạt động SXKD của nhiều kỳ kế toán và việc kết chuyển các khoản chi phí này vào chi phí SXKD của các kỳ kế toán sau.

- Các nội dung được phản ánh là chi phí trả trước có bao gồm: “Công cụ, dụng cụ liên quan đến hoạt động kinh doanh trong nhiều kỳ kế toán”

Như vậy, khi ghi tăng CCDC có liên quan đến hoạt động kinh doanh trong nhiều kỳ kế toán (số kỳ phân bổ > 1) thì phải hạch toán vào tài khoản 242.

2.2. Cách xử lý

Các bước xử lý chi tiết như sau:

Bước 1: Kiểm tra lại thông tin chứng từ đang không hạch toán Nợ TK 242

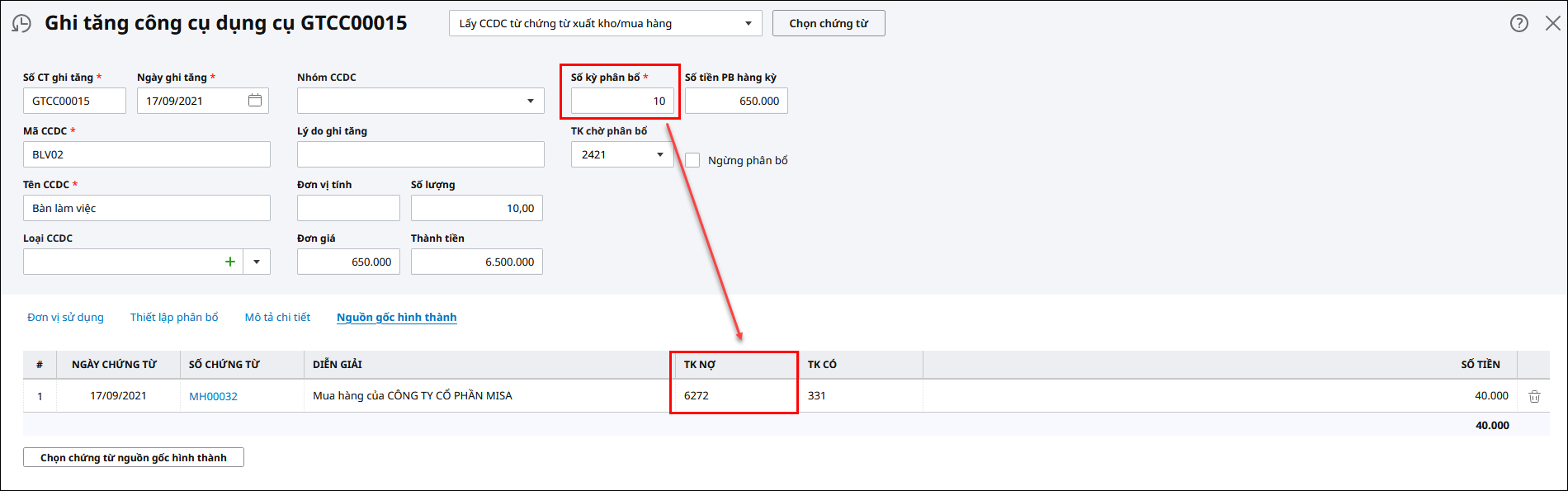

- Trường hợp Ghi tăng CCDC: Tại tab Nguồn gốc hình thành, kiểm tra tại cột TK Nợ để biết chứng từ nào đang không hạch toán Nợ TK 242.

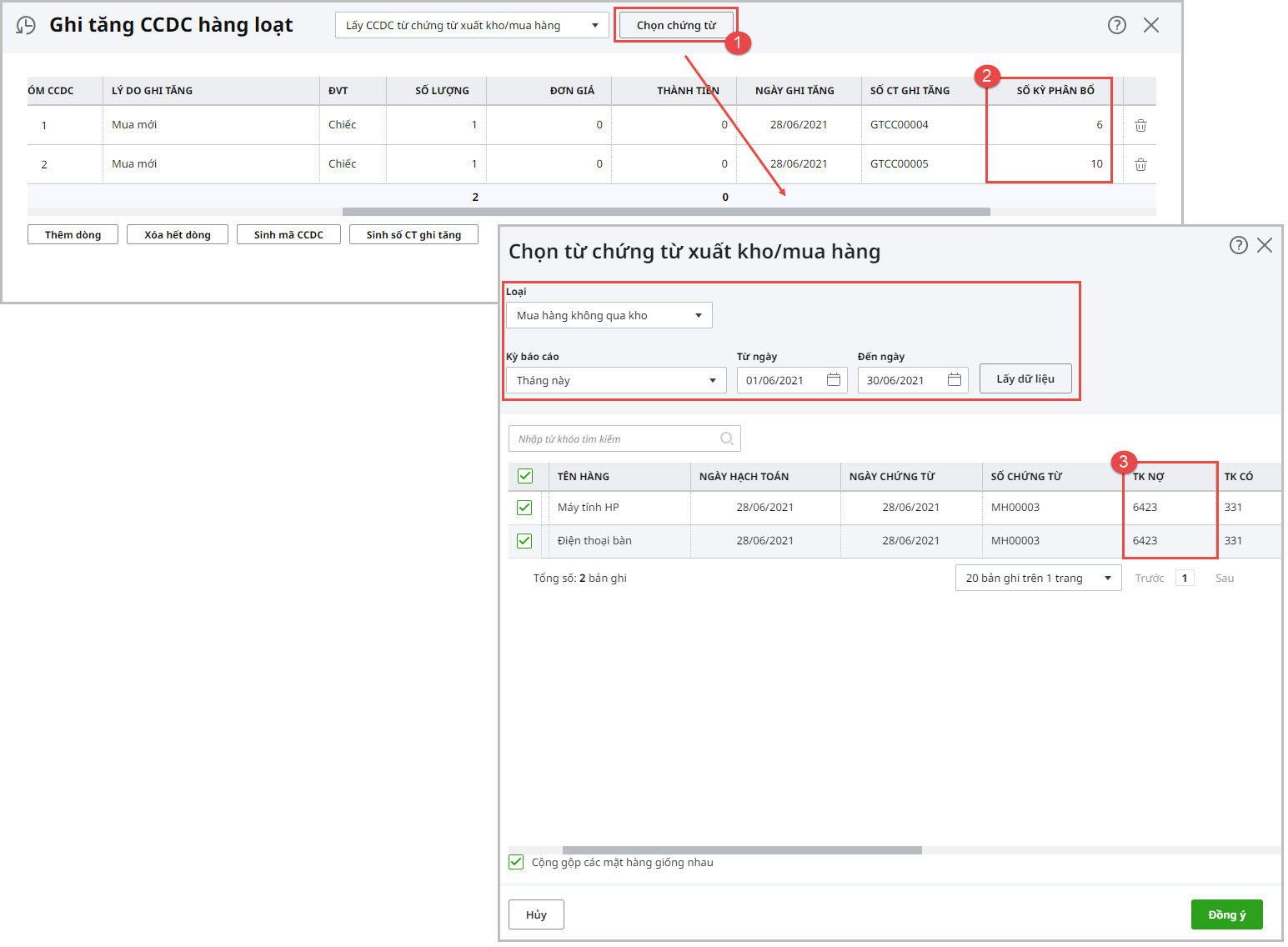

- Trường hợp Ghi tăng CCDC hàng loạt: Để biết chứng từ nào có số kỳ phân bổ > 1 nhưng không hạch toán Nợ TK 242, thực hiện như sau:

- Kiểm tra cột Số kỳ phân bổ để biết các CCDC có số kỳ phân bổ > 1.

- Với các CCDC có số kỳ phân bổ > 1, nhấn Chọn chứng từ để xem lại các chứng từ đã chọn, kiểm tra tại cột TK Nợ để biết chứng từ nào đang không hạch toán Nợ TK 242.

Bước 2: Mở chứng từ lên kiểm tra

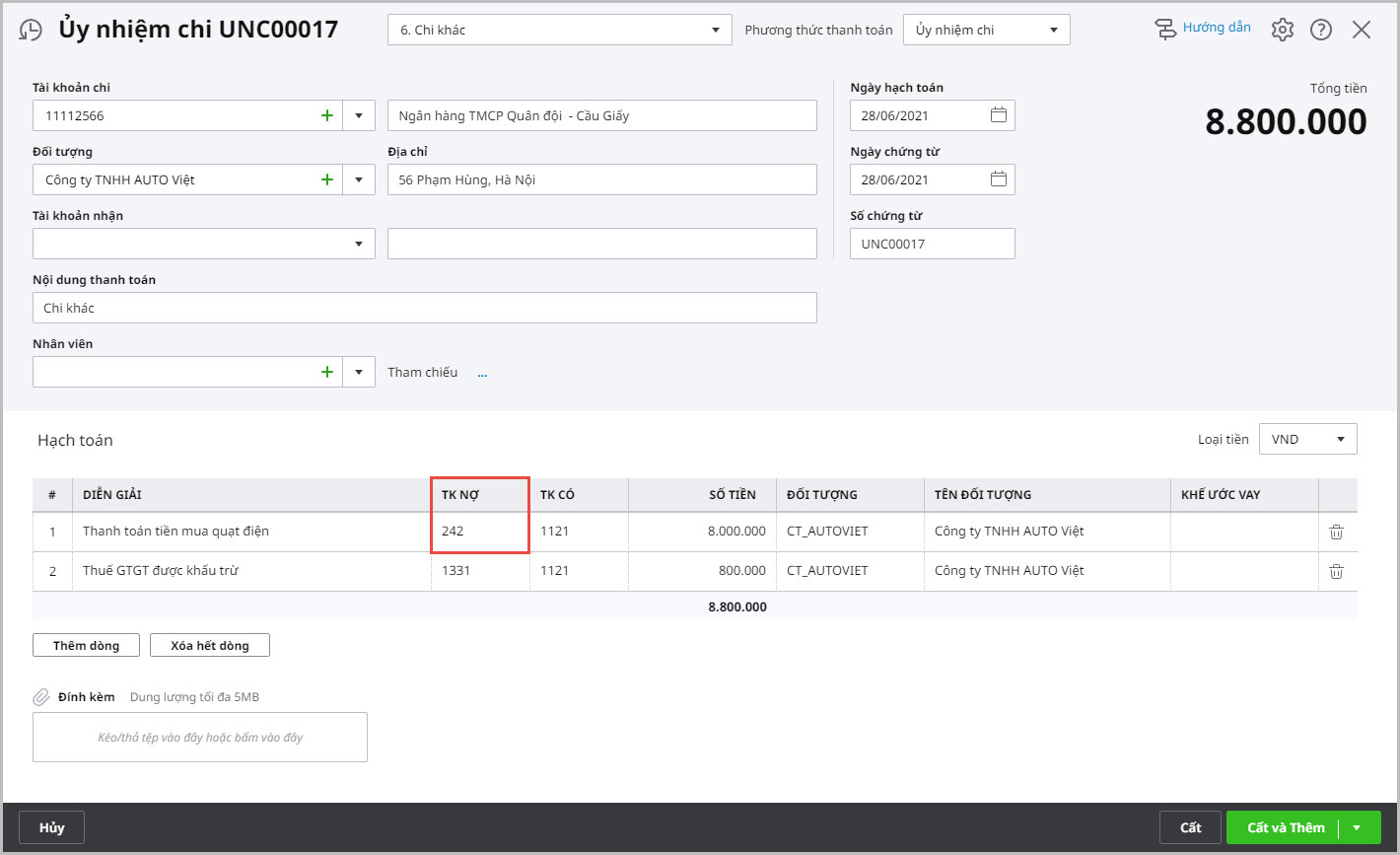

- Nếu lựa chọn phân bổ CCDC trong nhiều kỳ: sửa lại tài khoản hạch toán sang Nợ TK 242.

- Nếu lựa chọn phân bổ CCDC trong 1 kỳ có thể thực hiện theo 1 trong 2 cách sau:

- Cách 1: sửa lại Số kỳ phân bổ trên chứng từ ghi tăng CCDC thành 1.

-

- Cách 2: Xóa bỏ chứng từ ghi tăng CCDC. Khi đó, nghiệp vụ mua CCDC chỉ được phản ánh trên các chứng từ hạch toán CCDC như: Mua CCDC về nhập kho (Nợ TK153/Có TK 111, 112, 331); mua CCDC về sử dụng ngay (Nợ TK641, 642, 623, 627/Có TK111, 112, 331); xuất kho CCDC ra sử dụng (Nợ TK641, 642, 623, 627/ Có TK153).

- Lưu ý: Nếu xử lý theo Cách 2, Anh/Chị sẽ không mất công lập chứng từ ghi tăng CCDC nhưng sẽ không theo dõi được các thông tin chi tiết của CCDC mua về như: Tên CCDC, Số lượng CCDC…Vì vậy, tùy theo nhu cầu quản lý của đơn vị mà có thể lựa chọn sử dụng Cách 1 hoặc Cách 2.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/