3. Các bước thực hiện

Nghiệp vụ “Hạch toán chi phí lương” được thực hiện trên phần mềm như sau:

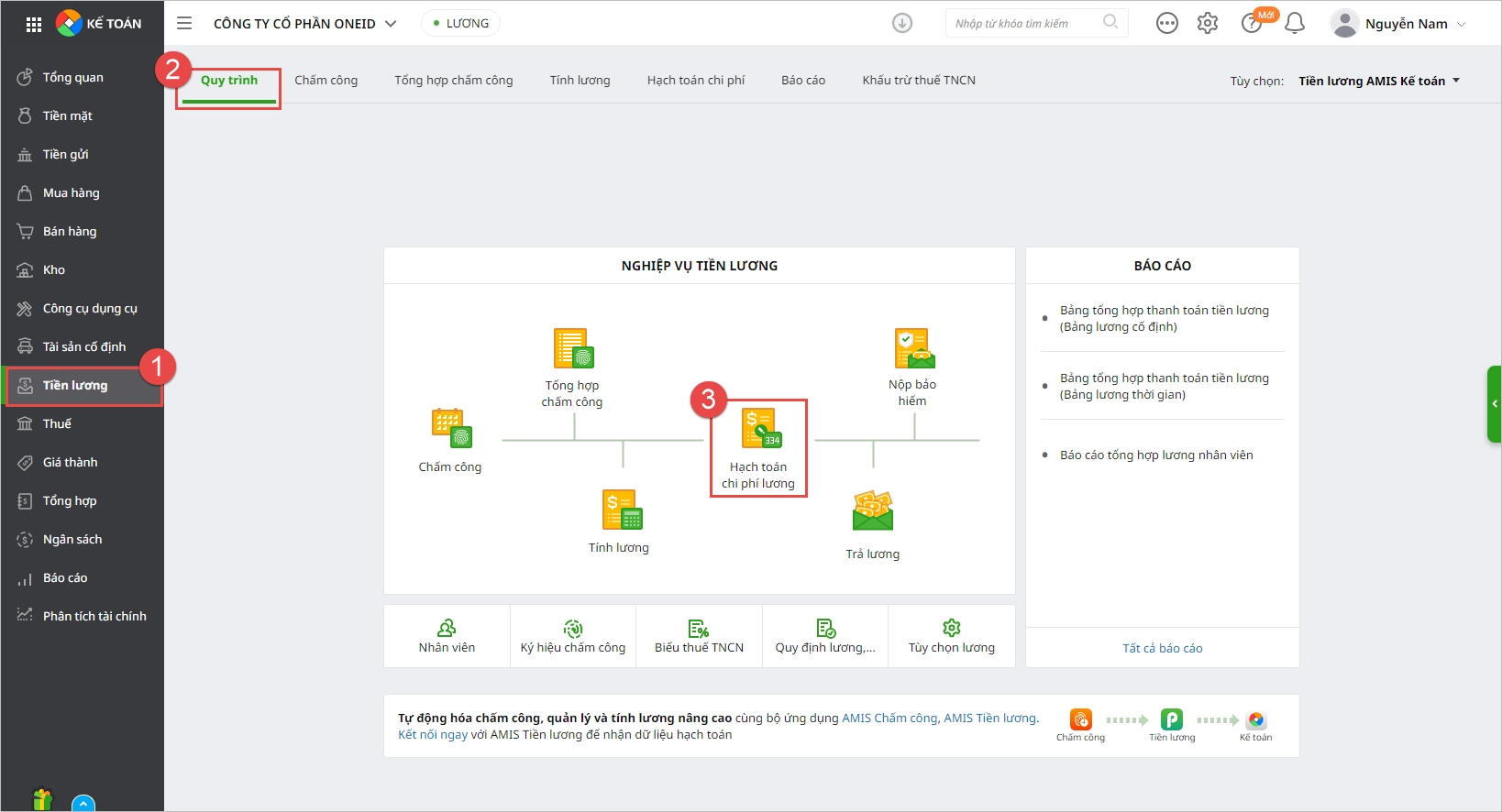

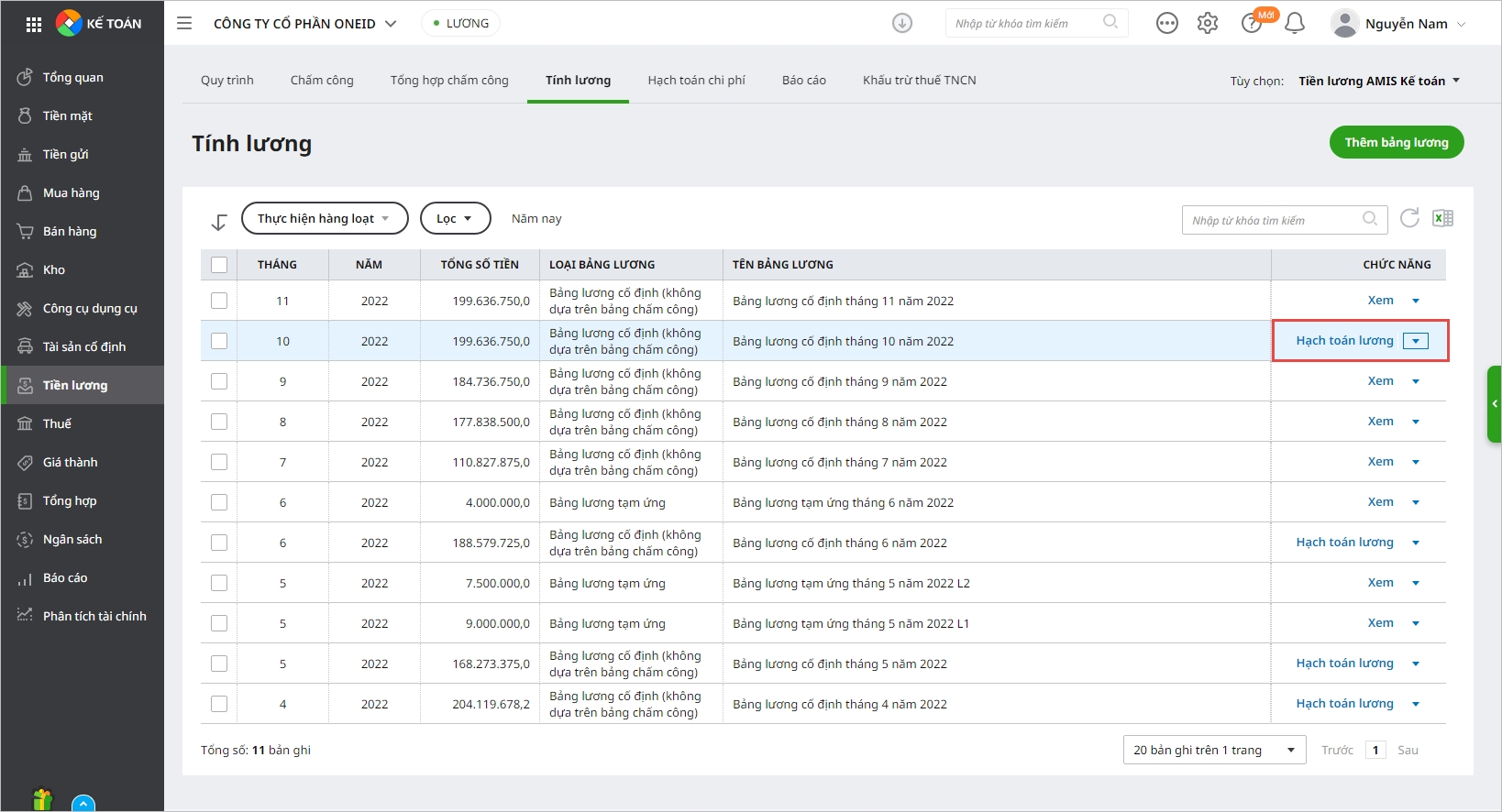

Bước 1: Vào phân hệ Tiền lương, tab Quy trình, chọn chức năng Hạch toán chi lương:

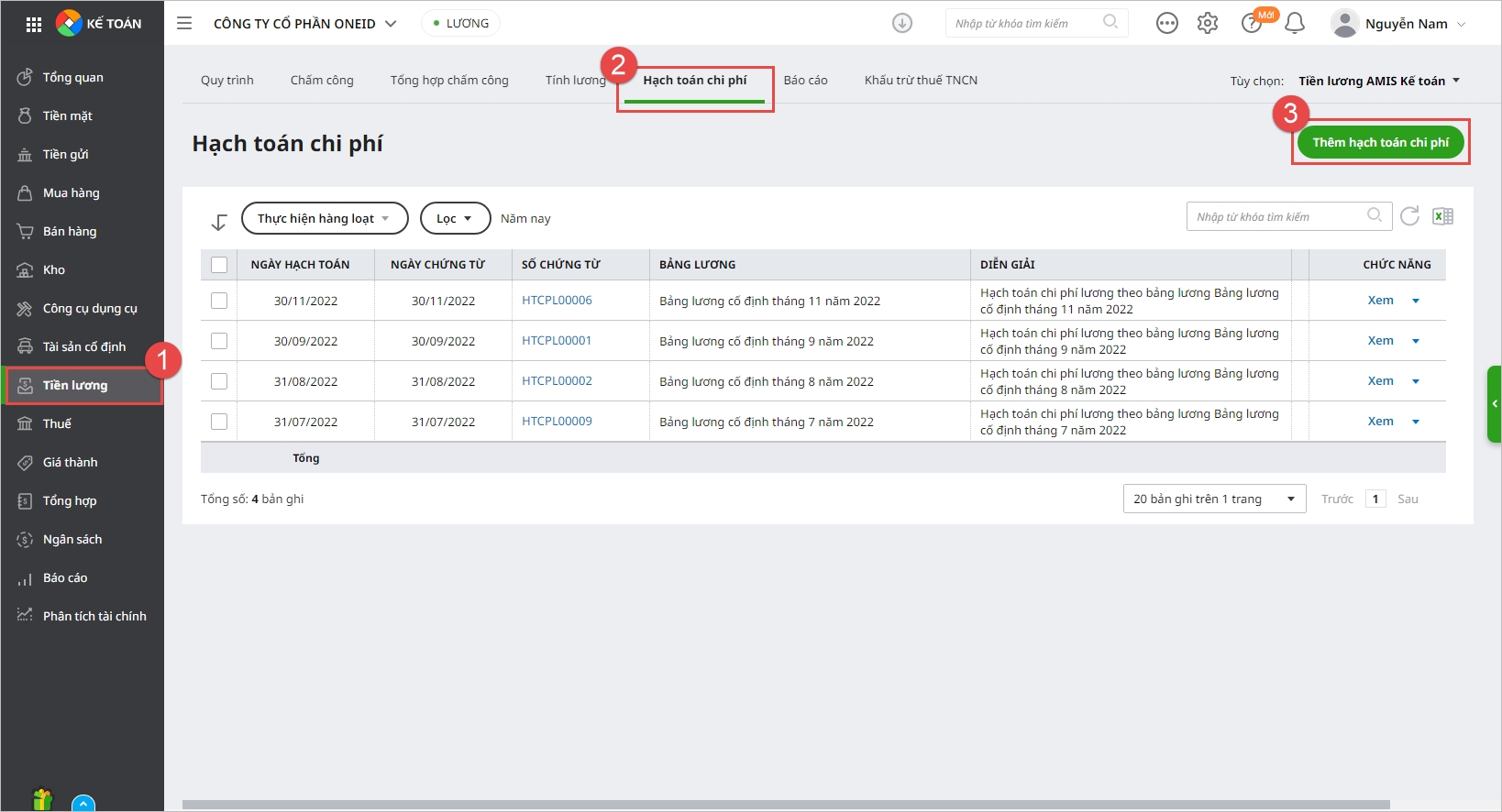

- Hoặc vào phân hệ Tiền lương\tab Hạch toán chi phí, chọn chức năng Thêm hạch toán chi phí.

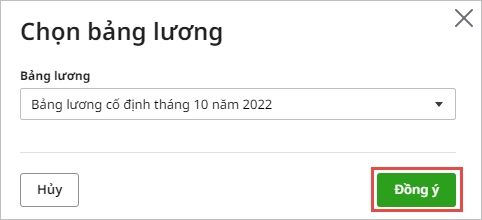

Bước 2: Chọn bảng lương, sau đó nhấn Đồng ý.

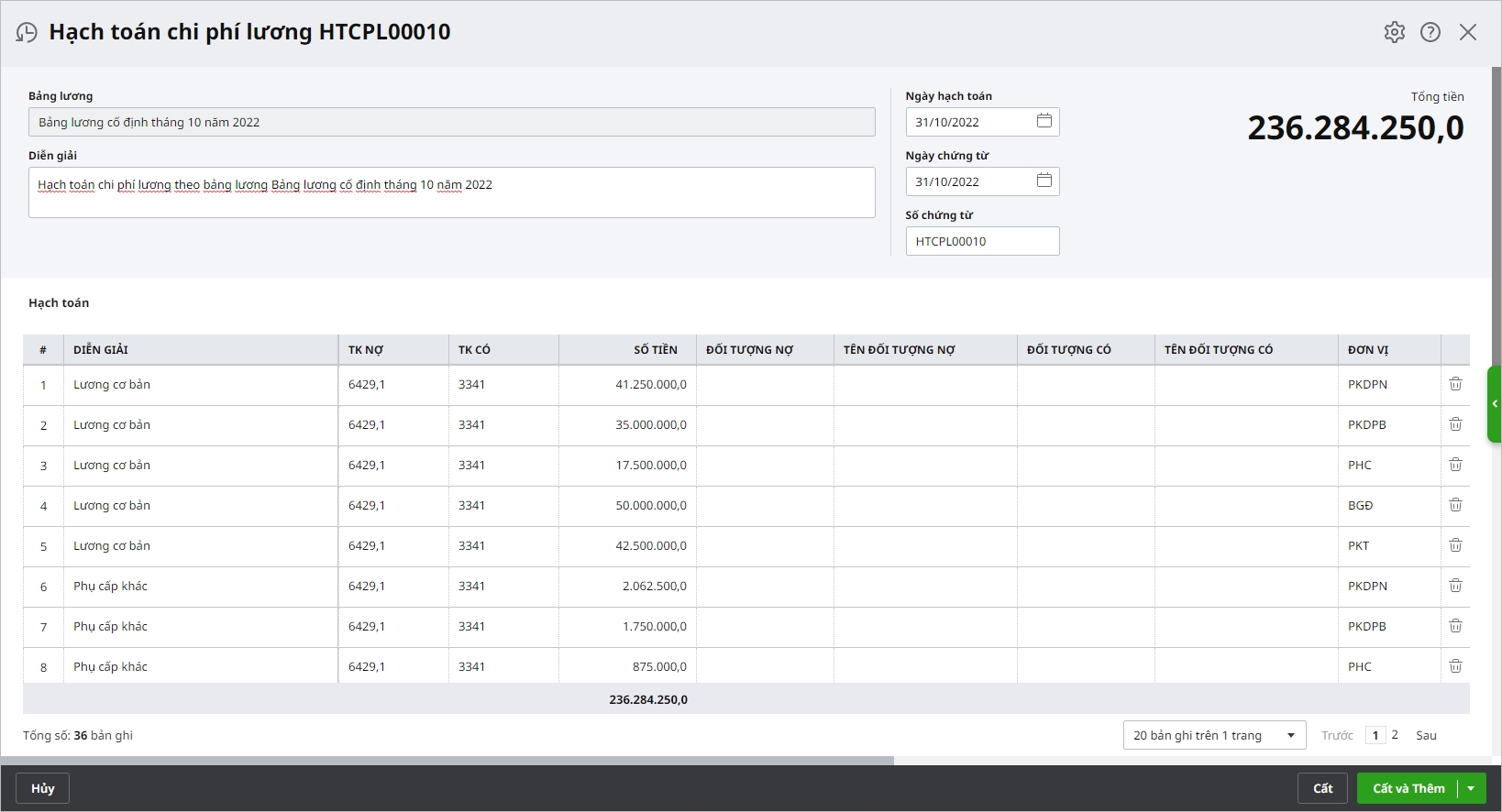

Bước 3: Hệ thống sẽ tự động hạch toán chi phí lương căn cứ vào thông tin từ bảng lương đã chọn.

Bước 4: Kiểm tra lại chứng từ hạch toán, sau đó nhấn Cất.

Lưu ý:

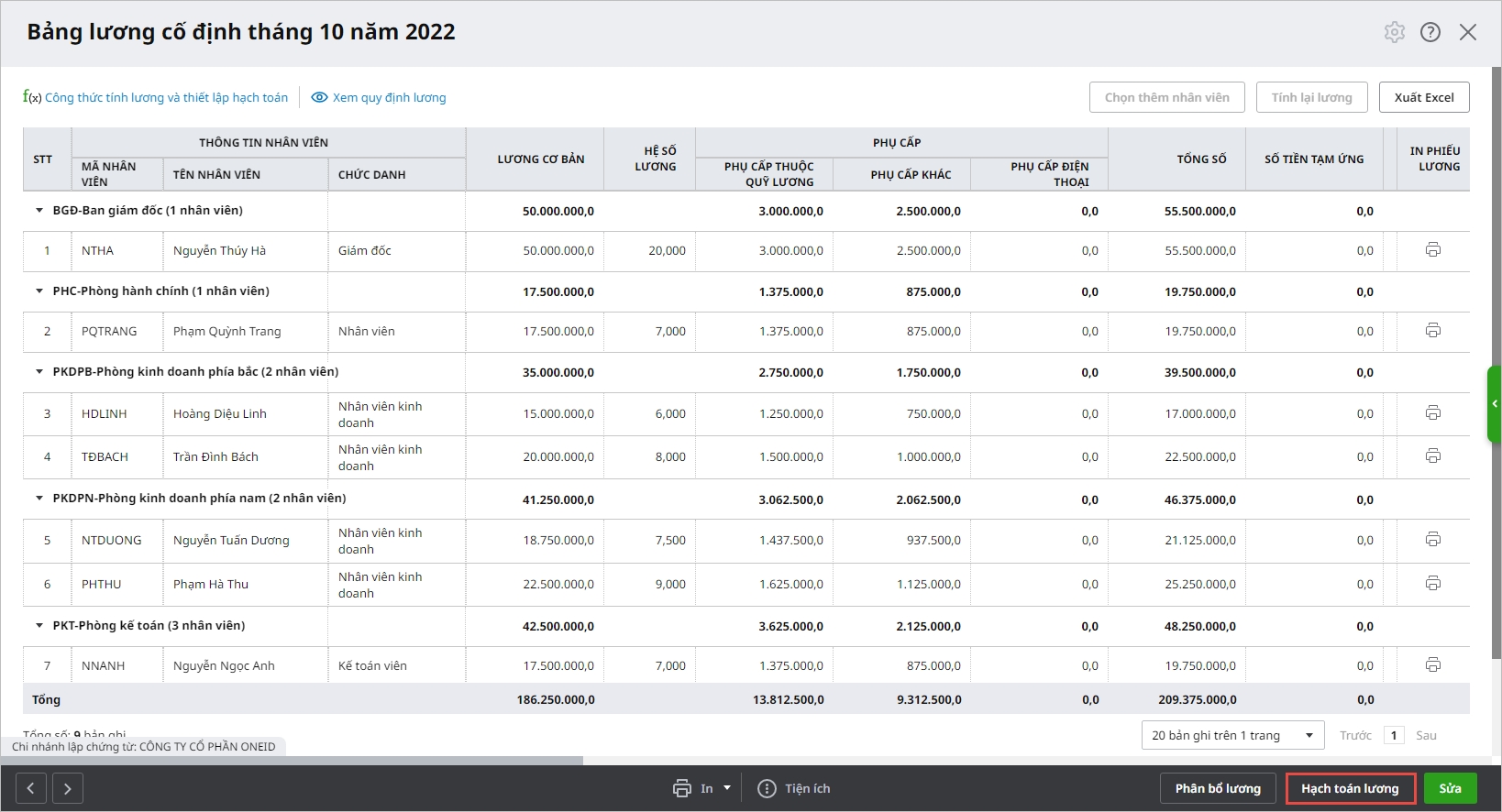

- Sau khi lập xong bảng tính lương, hệ thống cho phép kế toán hạch toán luôn chi phí lương mà không cần phải vào tab Hạch toán chi phí.

- Người dùng cũng có thể hạch toán lương trực tiếp trên giao diện danh sách bảng lương:

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/